国家税务总局平潭综合实验区税务局课题组

【摘要】创新是引领发展的第一动力,我国出台的一系列鼓励企业科技创新发展的税费优惠政策,成为推动制造业发展的重要举措。本文构建税费政策优化的博弈模型,分析政府、企业参与者政策优化、科技创新上的决策选择,得到纳什均衡与企业科技创新、处罚金额、政府优惠税率优化成本和优化效率相关性。同时,在分析税费优惠政策实践中存在的主要问题,根据莱维特钻石模型从人员、任务、结构、信息与控制要素提出完善政策建议。

【关键词】科技创新 税费优惠政策 博弈 钻石模型

一、引言(略)

二、支持科技创新和制造业发展的税费优惠政策

从我国现有的支持科技创新税费优惠政策来看,其涵盖了科技创新活动的各个环节,包括创业投资、吸引和培育人才、研究与试验开发、成果转化展等方面,有效减轻了企业的负担,释放了发展潜能,是推动科技创新、制造业发展的重要举措。

(一)创业投资方面税费政策

所得税优惠包括公司制创业投资企业投资初创科技型企业按投资额70%抵扣应纳税所得额政策:公司制创业投资企业采取股权投资方式直接投资种子期、初创期科技型企业满2年的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司创业投资企业的应纳税所得额;公司制创业投资企业投资中小高新技术企业按投资额70%抵扣应纳税所得额政策;合伙制创业投资企业的合伙人投资初创科技型企业按投资额70%抵扣应纳税所得额政策等。

(二)吸引和培育人才的税费政策

习近平总书记指出:人才成长和发展,离不开创新文化土壤的滋养,要持续营造尊重劳动、知识、人才、创造的社会氛围。在吸引和培育人才税收优惠方面,将企业职工教育经费税前扣除比例由2.5%提高至8%;在个人所得税上,粤港澳大湾区、横琴粤澳深度合作区、海南自贸港、广州南沙、福建平潭等都对高端人才、紧缺人才出台税费优惠政策。

(三)研究与试验开发方面税费政策

在增值税类中:对内资研发机构和外资研发中心采购国产设备全额退还增值税;集成电路重大项目企业增值税留抵税额退税、软件产品增值税超税负即征即退等也发挥积极效应激发企业研发创新动能。

在企业所得税类中:企业投入基础研究的支出,可按100%在税前加计扣除;企业开展研发活动中实际发生的研发费用加计扣除作为普惠性政策,自2023年1月1日起,对未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除,形成无形资产的,按照无形资产成本的200%就在税前分摊;此外,还有设备、器具一次性税前扣除政策和企业外购软件缩短折旧或摊销年限等政策。

(四)促进成果转化的税费政策

在成果转化上,包括技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税政策;以及企业所得税上有企业以技术成果投资入股递延纳税优惠政策、企业非货币性资产对外投资企业所得税分期纳税政策、在中关村国家自主创新示范区特定区域开展技术转让企业所得税优惠政策试点等政策;在个人所得税上,针对成果转化出台对高新技术人员股权激励分期个人所得税政策、职务科技成果转化现金奖励减征个人所得税政策、职务科技成果转化股权奖励递延纳税政策、个人以技术成果投入股递延纳税政策等。

综上对创新企业的税费优惠政策来看,主要通过企业提升研发经费投入、加快固定资产更新换代以及增加对科技人才的激励等着手,多角度正面影响企业科技创新和社会制造业发展。

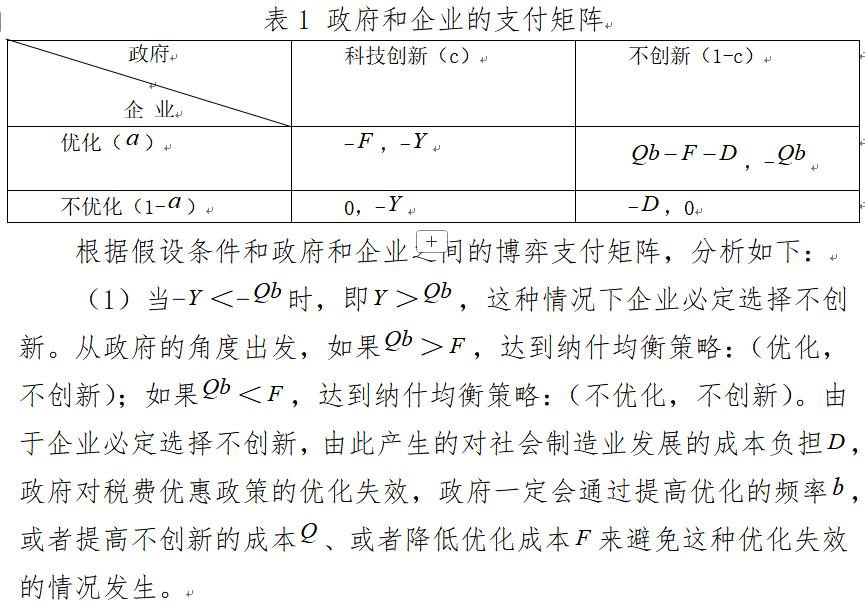

三、税费政策优化的博弈模型构建

(一)理论模型

数学家冯·诺伊曼最早提出博弈理论,主要研究如何采取决策以解决决策主体之间均衡问题,并分析决策行动所产生的经济意义、效率意义等。完整的博弈理论包括参与者、行动、信息和支付:参与者即为博弈中的决策主体,其通过策略选择实现自身利益的最大化;行动指的是在博弈中所采取的措施,其中行动的顺序也会对博弈结果产生影响;信息指在博弈中所获得的信息,信息越多,博弈获得的更优结果的概率就越大;支付是博弈模型的标准和基础,当博弈中的所有参与者都能够从中获利的时候,这时候的博弈支付结果为正,称为正和博弈。

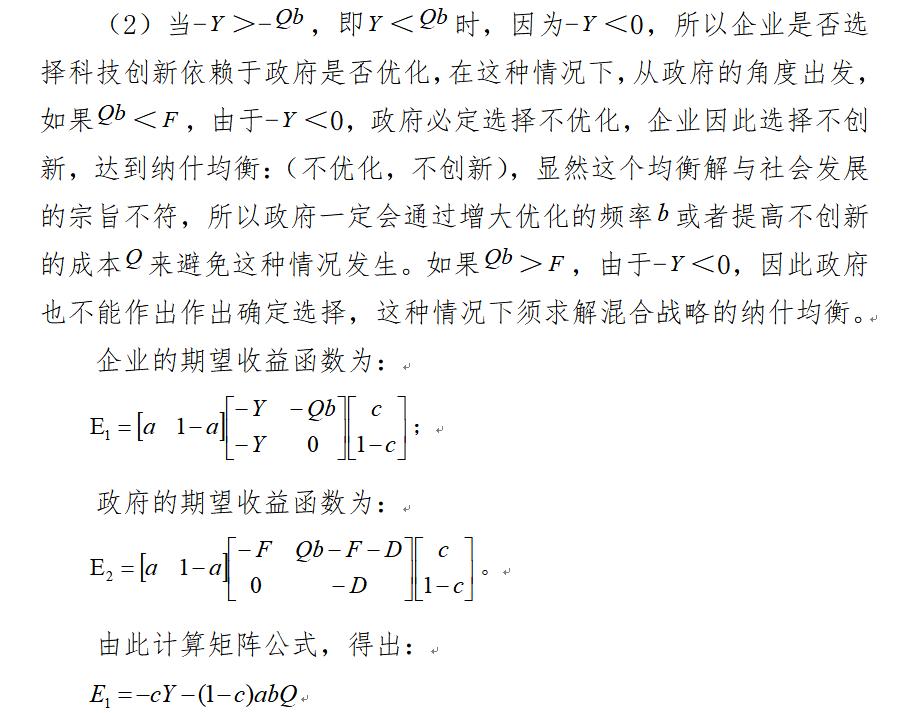

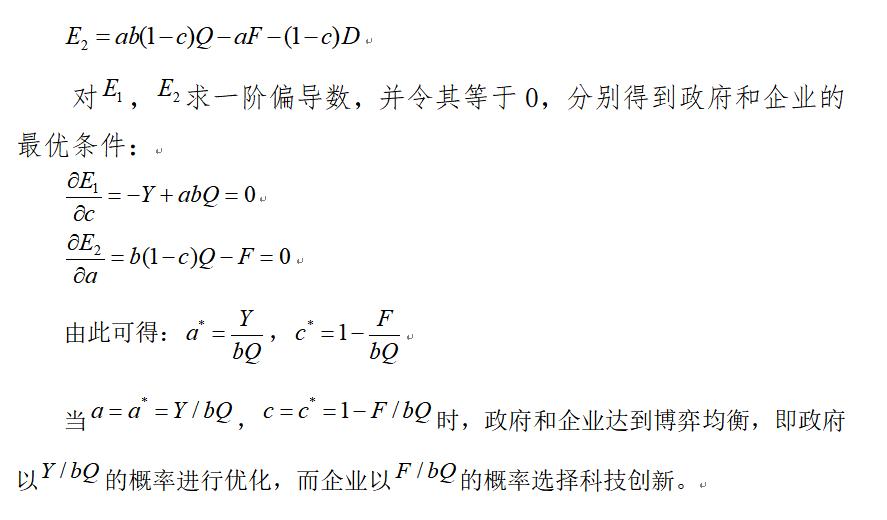

(二)实证研究

在这个博弈中,纳什均衡与企业科技创新、处罚金额、政府优惠税率优化成本和优化效率有关。企业进行科技创新的成本越低、政府对不进行科技创新的处罚金额越大、优化效率越高,企业不进行科技创新的概率就越小;而政府优化成本越大,企业不进行科技创新的概率就越大。可见,加大对企业不科技创新的处罚、降低企业科技创新的成本、提高政府对税收优惠政策优化的效率有助于促进科技创新和制造业发展。

四、促进科技创新和制造业发展的税费政策存在主要问题

税收优惠政策的激励作用主要从两个方面得以实现:一方面是通过确定纳税对象、明确税基、调整税率、征税范围等实现对企业的税收激励;另一方面则是引导和支持创新企业增加自主投入科技创新中的意愿,从而刺激经济社会发展。在税费优化政策优化环节,存在如下问题:

(一)税务人力资源、宣传辅导力度不足

在促进科技创新和制造业发展的税费政策出台后,税务基层人员承担着学习政策、辅导纳税人的工作,除此之外,还有耗费人力、时间成本去核实政策优惠中应享未享、不应享而享等各类疑点数据,疲于应对上级下达的各类指标和数据统计,造成下级开展税惠优惠政策时出现忙乱无序的状态。在政策的实际落实中,企业的税收优惠各类税种密切相关,缺乏多税种综合性人才,基层税务干部对税费优惠政策掌握度不高,还不能深入解读领会政策精神,在辅导纳税人上方法陈旧、缺乏针对性,部分工作人员在政策执行过程中往往采用“陀螺式”方法,实际执行效率低下。

(二)企业优惠政策享受水平受限

部分企业认为税收政策晦涩难懂,加之材料提供要真实全面,认为手续繁琐而选择放弃享受优惠政策,这都与“应享尽享”政策相违背。有的企业在享受期中因为政策出台后未及时了解,对政策理解不透彻,错过了相关税收优惠政策的有效期,从而影响了纳税人的总体获得感。享受政策的企业,还要接受税务局的疑点数据核实调查,提供说明和佐证材料,都影响了纳税人对政策的认同感。另外,由于部分政策出台存在的问题需要上呈反馈、时间等待,征收管理部门上报的问题答复存在滞后,部门纳税人的疑难问题无法解决。

(三)协调机制不完善,政策落实拘于形式

在税收优惠政策优化监管上,疑点数据的监管存在漏洞,各类数据重复下发,有的口径不一致,核实难度较大,涉及的工作环节较多,申报数据修改可能引起其他疑点数据的产生,加重了基层工作人员和企业的负担。另外,对政策的监管力度不强,将税收完成情况作为一项考核指标,使基层税务机关把精力放在大企业上,而对中小微企业的监管跟踪则是采取粗放式管理。在审计、特派办的发现的疑点数据中,六税两费这一普惠性的政策疑点数据占多数,且多为小微企业类。

五、完善促进科技创新和制造业发展的税费政策建议

从莱维特钻石模型的人员、任务、结构、信息与控制要素,结合政府优化与企业创新博弈结论和现存税收优惠政策优化环节存在的问题,提出以下意见建议:

(一)钻石模型——人员:加强税务干部建设,提高创新能力

(二)钻石模型——任务:落实税费政策主旨,优化税费政策

(三)钻石模型——结构:完善税源监控体系,提升纳税服务

(四)钻石模型——信息与控制:建立税企沟通机制,完善信息对称

课题组成员:王娇 何鸿鸿 杨娟娟 汤书彦

【参考文献】(略)

闽公网安备 35010202000728号

Powered by SiteServer CMS

闽公网安备 35010202000728号

Powered by SiteServer CMS