刘群辉 罗烨 雷雨声 谢梦兰

【摘要】习近平总书记在党的二十大报告中指出:“加快发展数字经济,促进数字经济和实体经济深度融合”。数字化时代下,数字经济与实体经济(以下简称“数实经济”)的融合发展成为推动地区经济增长的重要引擎。本文从数实经济融合发展出发,基于文献综述、发展状况、财税政策等论述产业体系融合化路径。通过发票开受、产税能力、投资回报、耦合协调度等角度的测算,分析S市数字经济与实体经济的发展现状、面临挑战及两者融合程度。结合地区间数字产业化和产业数字化发展情况,提出加强数字要素供给、平衡数实减负模式、完善数字财税政策等措施,以提升数字治理智治化,打造八闽数字经济高质量发展新高地。

【关键词】数字经济 实体经济 融合发展 耦合协调度

一、引言(略)

二、数实经济融合发展概况和存在的结构性问题

(一)数字经济发展概况

1.数字经济发展进程

2001年初,福建省政府成立数字福建建设领导小组,习近平同志担任组长,在我国率先开启了探索数字经济发展的征程,成为数字中国建设的思想源头和实践起点,孕育了数字经济发展的中国理念。2015年12月,习近平总书记在第二届世界互联网大会首次提出“数字中国”建设倡议。2017 年党的十九大报告明确提出建设数字中国。2020年4月,《中共中央 国务院关于构建更加完善的要素市场化配置体制机制的意见》明确了数据是与土地、劳动、资本、技术具有同等地位的第五类生产要素。2021年,“加快数字化发展 建设数字中国”在“十四五”规划中单独成篇,数字经济成为我国推进“十四五”规划、实现2035年远景目标的重要举措。2022年出台的《“十四五”数字经济发展规划》成为我国数字经济领域的首部国家级规划。2023年《2023年数字福建工作要点》明确把数字福建建设作为基础性先导性工程,实施新型基础设施“强基”行动,推进数字政府改革建设,加快经济社会数字化转型,做大做强做优数字经济。十年来,在以习近平同志为核心的党中央坚强领导下,我国探索出了一条具有中国特色的数字化发展道路,形成了一系列宝贵经验,绘就了数字经济发展的中国方案。

表1 数字经济发展进程

|

时间

|

政策

|

主要内容

|

|

2015年

|

《中国大数据发展战略》

|

大力发展大数据产业,提出“大数据+”战略,推动大数据与实体经济融合,促进数字经济的快速增长。

|

|

2016年

|

《中国数字经济发展战略》

|

政府积极推动数字经济发展,鼓励创新、加强数字基础设施建设,提高数字技术应用水平,促进数字产业发展。

|

|

2017年

|

《福建省大数据发展条例》

|

为企业发展提供政策支持,促进数字技术和实体经济深度融合。

|

|

2020年

|

《国家数字经济创新发展试验区实施方案》

|

旨在推动数字经济创新发展试验区建设,加强数字经济发展的政策支持和创新探索。

|

|

2021年

|

《数字经济促进共同富裕实施方案》

|

通过数字化手段促进解决发展不平衡不充分问题,助力在高质量发展中实现共同富裕。

|

|

《福建省“十四五”数字福建专项规划》

|

明确了福建省“十四五”时期数字福建建设的指导思想、主要目标、重点任务等,是全省各级各部门数字化工作的重要指南。

|

|

《福建省数字经济发展实施方案》

|

推动数字经济发展,包括优化网络基础设施、加快公共数据汇聚共享、推动数字产业集聚发展等。

|

|

《S市数字经济发展实施方案》

|

支持数字经济产业链发展,推动数字化改造,提升信息技术创新能力,以实现全市社会经济的高质量发展。

|

|

2022年

|

福建省做大做强做优数字经济行动计划(2022—2025年)

|

培育壮大数字产业集群,明确今年新培育5个左右省级数字经济核心产业集聚区,力争数字经济规模突破3.2万亿元。

|

|

《S市“十四五”数字S建设专项规划》

|

明确了“十四五”时期S市数字经济发展的目标任务,包括数字新基建、数字产业化、数字化治理等方面的重点任务。

|

|

2023年

|

《2023年数字福建工作要点》

|

把数字福建建设作为基础性先导性工程,实施新型基础设施“强基”行动,推进数字政府改革建设,加快经济社会数字化转型,做大做强做优数字经济。

|

2.S市数字经济发展情况

近年来,S市主动融入国家数字经济创新发展试验区(福建)建设,在数字经济产业发展方面始终保持稳健增长。2023年,S市数字经济总规模1217.5亿元,占GDP总值的39.2%,同比增长13.8%。主要体现在以下三个方面:一是基础设施建设方面,S市以入选2023年全国“千兆城市”为着力点,建成5G基站超5700个,全市乡镇均实现“双千兆”网络覆盖,建制村5G覆盖超过80%。同时,统筹整合市级云计算中心,推动各级各部门分散在外的应用系统入驻政务云、租赁云资源,目前已入驻50个部门、115个应用系统。二是数据应用创新方面,市政务数据汇聚共享平台对接市县自建系统102个,数据总量达38.3亿,共面向43个部门,开发675个接口,累计调用超4000万次。三是数字产业提升方面,4年间成功发射4颗不同类型的海丝卫星,投资建设卫星大数据中心、卫星地面站等基础设施,在水体监测、水域治理、海洋领域已形成多个创新卫星数据应用案例。闽光云商连续两次入选“独角兽”企业,市数据公司、海丝数字科技等7家入选“瞪羚”企业。

3.发展现代化产业体系对促进S市数实经济融合的必要性及有利性

(1)发展现代化产业体系的必要性

S市是传统老工业基地,其民营经济发展以化工、钢铁、纺织为主,数字经济与实体经济发展虽然取得不俗成绩,但同时也暴露出不少问题,主要体现在以下两个方面:一是工业项目呈现“三多三少”现象,即传统项目多、高新技术项目少;小项目多,大项目少;粗加工型项目多,高附加值项目少,工业产业整体发展水平较低。二是受疫情影响,面对人工成本、订单转移、消费市场改变等压力,S市工业企业运行成本上升利润下降,全市规模以上工业企业利润总额低于全省平均水平。2023年S市数字经济与实体经济投资回报率仅分别为2.5%、3.1%,数字经济投资回报率较高的行业集中在产业体系融合深的交通运输、仓储和邮政业(32.9%)、科学研究和技术服务业(29.7%),两者属于服务业分支,现代科学技术运用率较高,能够带来较大的收益。实体经济投资回报率较高的行业为租赁和商务服务业(12.5%)、农林牧渔业(11.8%),是实体经济的核心。

(2)发展现代化产业体系的有利性

通过互联网、云技术、传感系统、物联网、农业大数据等先进技术的应用,有利于传统产业向信息化和智能化转型升级。例如2023年S市506户企业享受研发费用税前加计扣除政策,加计扣除额达16.10亿元,下达研发费用分段补助2577.29万元,全年共发放“科技贷”“科特贷”4.8亿元,在其他条件不变的情况下,企业所得税税负总体下降0.5%,增加企业经营现金流21.16亿元。企业内源资金增加可用于更新设备、增加研发投入等。因此,通过产业体系融合化提高投资回报率是大势所趋,S市需结合城市区域特色,深入分析因数字技术广泛应用而产生的经济形式新变化,引导传统产业顺应市场需求,依靠科技支撑实现数字化转型,从而建立和完善与数字经济协调发展的现代税收制度。

表2 2023年数字经济与实体经济投资回报率

单位:亿元

|

行业

|

投资利润

|

投资总额

|

投资回报率

|

|

数字经济

|

16.87

|

663.54

|

2.5%

|

|

实体经济

|

33.51

|

1079.16

|

3.1%

|

|

(一)农、林、牧、渔业

|

5.35

|

45.17

|

11.8%

|

|

其中:农、林、牧、渔专业及辅助性活动

|

0.22

|

39.58

|

0.6%

|

|

(二)采矿业

|

3.26

|

21.03

|

15.5%

|

|

(三)制造业

|

7.97

|

390.26

|

2.0%

|

|

其中:医药制造业

|

0.10

|

5.70

|

1.7%

|

|

化学纤维制造业

|

-0.48

|

17.52

|

-2.7%

|

|

橡胶和塑料制品业

|

3.14

|

46.67

|

6.7%

|

|

非金属矿物制品业

|

1.45

|

36.43

|

4.0%

|

|

黑色金属冶炼和压延加工业

|

-4.53

|

202.33

|

-2.2%

|

|

有色金属冶炼和压延加工业

|

-0.83

|

16.90

|

-4.9%

|

|

金属制品业

|

-0.97

|

20.48

|

-4.7%

|

|

通用设备制造业

|

0.43

|

12.58

|

3.5%

|

|

专用设备制造业

|

0.61

|

6.57

|

9.4%

|

|

汽车制造业

|

0.21

|

19.19

|

1.1%

|

|

铁路、船舶、航空航天和其他运输设备制造业

|

-0.03

|

0.12

|

-27.7%

|

|

电气机械和器材制造业

|

0.42

|

16.82

|

2.5%

|

|

计算机、通信和其他电子设备制造业

|

-0.16

|

2.73

|

-5.8%

|

|

仪器仪表制造业

|

-0.41

|

3.64

|

-11.4%

|

|

废弃资源综合利用业

|

-0.24

|

61.33

|

-0.4%

|

|

(四)电力、热力、燃气及水生产和供应业

|

0.47

|

2.58

|

18.1%

|

|

(五)建筑业

|

1.53

|

86.58

|

1.8%

|

|

(六)批发和零售业

|

12.17

|

508.21

|

2.4%

|

|

(七)交通运输、仓储和邮政业

|

2.28

|

6.93

|

32.9%

|

|

(八)住宿和餐饮业

|

0.13

|

2.98

|

4.5%

|

|

(九)信息传输、软件和信息技术服务业

|

0.15

|

2.56

|

5.9%

|

|

(十)金融业

|

6.38

|

22.13

|

28.8%

|

|

(十一)租赁和商务服务业

|

2.48

|

19.79

|

12.5%

|

|

(十二)科学研究和技术服务业

|

3.84

|

12.93

|

29.7%

|

|

(十三)文化、体育和娱乐业

|

0.02

|

0.22

|

9.2%

|

(二)数实经济融合发展存在的结构性问题

1.企业效益处于底部,产业转型迫在眉睫

经济发展水平决定企业经营效益,而利润总额体现出行业景气度。通过比较新冠疫情结束前后(2022年和2023年)企业经营效益可发现,数字经济和实体经济利润总额、营业收入都出现不同程度下降(利润总额分别下降49.9%、34.2%,营业收入分别下降12.7%、5.1%),共性因素为传统行业经营效益景气度差,其利润总额减收额占实体经济减收额的43.9%。从传统行业经营情况看,未开展产业数字化改造的黑色金属冶炼和压延加工业(减收16.23亿元、下降137.8%)利润总额下降最为明显,建筑业呈现增收不增利现象(营业收入增收26.60亿元、增长44.4%,利润减收0.51亿元、下降25.1%),S市产业结构单一,支柱产业钢铁冶炼、水泥生产抗风险能力低,一旦出现大基建不景气等因素,行业发展将直接受限。随着《S市“十四五”数字建设专项规划》出台,S市新兴现代服务业、5G应用产业、卫星遥感和区块链产业实现突破发展,2023年智慧农业营业收入同比增收0.87亿元、增长65.8%,交通运输、仓储和邮政业利润总额同比增收2.24亿元、增长6245.5%。因此,实现对传统行业的产业转型是今后经济增长的重要源泉,是促进数实经济融合发展的重要载体,也是维护和提升产业分工体系稳定性安全性的重要依托。

表3 2023年企业经营效益情况

|

行业

|

利润总额增长率

|

营业收入增长率

|

|

农、林、牧、渔专业及辅助性活动

|

22.0%

|

65.8%

|

|

采矿业

|

-49.3%

|

3.6%

|

|

制造业

|

-37.3%

|

-15.7%

|

|

电力、热力、燃气及水生产和供应业

|

-14.2%

|

-1.6%

|

|

建筑业

|

-25.1%

|

44.4%

|

|

批发和零售业

|

-2.7%

|

-6.0%

|

|

交通运输、仓储和邮政业

|

6245.5%

|

19.1%

|

|

住宿和餐饮业

|

-306.1%

|

27.7%

|

|

信息传输、软件和信息技术服务业

|

7.7%

|

83.9%

|

|

金融业

|

9.9%

|

14.2%

|

|

租赁和商务服务业

|

-79.6%

|

7.1%

|

|

科学研究和技术服务业

|

-33.7%

|

14.9%

|

|

文化、体育和娱乐业

|

-227.1%

|

5.9%

|

2.税性优势下降明显,融合发展难以平衡

2019—2023年S市数字经济产税能力年均下降13.8%,远远高于福州(-3.1%)、厦门(-10.1%)和泉州(-6.3%)。实体经济产税能力年均下降11.9%,远高于福州(-3.8%)、厦门(-6.4%)和泉州(-4.2%),而数字经济税负率平均低于实体经济0.8个百分点,与数字经济产税能力高、可承担税负高现状相背离,违背了税负公平原则。首先,受房地产市场继续探底、经济下行压力持续加大等多重因素冲击,在建筑材料量价齐跌、成本高涨的双向挤压背景下,行业利润下滑严重,作为S市支柱产业的钢铁、水泥税收也出现不同程度下降,其中水泥行业税收减收5.37亿元、钢铁行业税收减收24.68亿元,预计将在相当长一段时间内持续萎缩。其次,现行税制不适应数字经济发展导致纳税主体难以确定、课税对象难以准确界定和衡量等问题,造成数字经济企业利用税收规则进行避税的现象较为突出,使得数字经济相较于传统产业而言税负水平较低。最后,一些平台企业通过与人力资源服务公司或平台服务公司合作,诱导与其建立劳动关系的劳动者注册为个体工商户,使得提供劳务的个人将按照劳务报酬所得缴纳的个人所得税转化为按经营所得缴纳的个人所得税,这导致在线上线下从事同一性质劳动的个体税负存在差别。

图1 2019-2023年数字经济与实体经济产税能力年均增长率(略)

3.规模化比重不及沿海,数字产业有待加强

表4 2023年数字经济规模比

单位:亿元

|

地区

|

数字经济规模

|

本地GDP

|

数字经济比值

|

|

福建

|

29000.00

|

54400.00

|

53.3%

|

|

其中:福州

|

7000.00

|

12928.47

|

54.1%

|

|

厦门

|

4790.00

|

8066.49

|

59.4%

|

|

泉州

|

6755.00

|

12172.33

|

55.5%

|

|

S市

|

1217.50

|

3007.10

|

39.2%

|

从数字经济比值可以看出,S市数字经济规模明显落后于沿海地区,其中2023年数字经济规模占GDP的比值为39.2%,不仅低于全省平均值(53.3%),也远远小于福州(54.1%)、厦门(59.4%)和泉州(55.5%),这与山区落后的制造业息息相关。一是S市在核心技术研发、大数据挖掘应用等领域的数字化投入不足,2023年研究与试验发展(R&D)经费支出36.31亿元,比上年下降2.8%,企业数字化转型“有心无力”;二是在信息安全、数据共享以及数字经济和实体经济融合发展等方面,数字经济行业标准规范的建立和完善相对滞后,2022年8月印发的《S市“十四五”数字建设专项规划》较《福建省“十四五”数字福建专项规划》迟半年以上。

三、数字经济与实体经济融合发展现状

数字经济与实体经济融合发展是相辅相成的,其逻辑机理主要从两个方面体现。一方面,数字经济和实体经济融合发展是互相促进的,通过研究融合发展的内在机制,分析数字经济和实体经济的协同发展作用。另一方面,数字经济助推实体经济高质量发展,持续提升产业创新能力和供应链竞争能力,推动实体经济绿色健康可持续发展。

(一)耦合协调度模型

本文通过耦合协调度模型研究S市数字经济与实体经济融合发展程度,耦合度是两个系统之间互相作用、互相依赖、互相制约的程度度量,协调度是耦合互相作用中良性耦合程度的大小,取决于系统之间的协调发展水平。通过计算S市数字经济和实体经济系统之间的耦合协调度,分析数字经济和实体经济的整体协调水平。

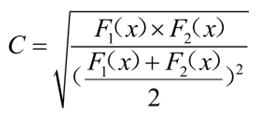

首先建立数字经济-实体经济耦合度模型,利用耦合度模型更好地对数字经济与实体经济之间的协调关系进行数学实证测算,公式如下。

其中,F1(x)表示数字经济发展水平;F2(x)表示实体经济发展水平;C为耦合度,取值范围为0-1,C值越大,说明系统之间的耦合状态越好,C值越小,说明系统之间的互相作用程度越小,可将耦合度分为五个层级。

表5 耦合状态评判标准

|

C值

|

层级

|

|

0≤C<0.2

|

无序阶段

|

|

0.2≤C<0.4

|

拮抗阶段

|

|

0.4≤C<0.6

|

轻度水平耦合阶段

|

|

0.6≤C<0.8

|

中度水平耦合阶段

|

|

0.8≤C<1.0

|

高水平耦合阶段

|

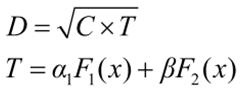

其次建立数字经济-实体经济耦合度协调度模型,判别不同年限下耦合效应的优劣程度,防止数字经济系统和实体经济系统的贡献水平均较低时,出现的不具备现实意义的较高耦合结果,公式如下。

其中,D为耦合协调度;T为数字经济和实体经济耦合协调发展水平的综合评价指数,反映数字经济和实体经济的整体协同效应;α和β分别为数字经济系统和实体经济系统的权重,结合S市经济发展实际情况,一般认为数字经济和实体经济同等重要,因此α=β=0.5。当D值较大时,反映出数字经济和实体经济处于良性共振状态,即数字经济发展水平较高,实体经济发展良好,且二者协同发展,可将耦合协调度分为四个等级。

表6 耦合协调度划分区间

|

D值

|

等级标准

|

系统

|

|

[0,0.3]

|

低度协调

|

两个系统发展受阻

|

|

(0.3,0.5]

|

中度协调

|

处于磨合阶段,匹配有待加强

|

|

(0.5,0.8]

|

高度协调

|

系统发展水平较高,互相协助促进

|

|

(0.8,1.0]

|

极度协调

|

最理想状态,完全实现了协调发展

|

(二)S市数实经济融合发展的测度结果分析

1.从耦合协调度看,S市数实经济融合度有待提升

根据耦合度模型和耦合协调度模型,计算出2019—2023年S市数字经济与实体经济的耦合度、耦合协调度。从评价结果来看,S市数字经济与实体经济耦合度(C值)均处于中度水平耦合阶段,二者协调良好,有序发展。表现为①2023年新认定国家高新技术企业110家,总数303家;②入库国家科技型中小企业258家(一年一评定);③新认定省级科技小巨人领军企业23家,总数154家。同时研究时间段内,S市数字经济与实体经济耦合协调度(D值)始终位于中度协调阶段。前期由于疫情影响,数字经济系统发展受阻,2020—2022年D值逐步下降。总体而言,S市数字经济和实体经济的协调发展程度还有较大上升空间,未来两者相互促进、融合发展的趋势将更加明显。

表7 S市数实经济系统耦合协调度测算结果

|

年份

|

2019年

|

2020年

|

2021年

|

2022年

|

2023年

|

|

C值

|

0.744

|

0.797

|

0.789

|

0.796

|

0.798

|

|

T值

|

0.324

|

0.366

|

0.408

|

0.402

|

0.412

|

|

D值

|

0.440

|

0.447

|

0.439

|

0.443

|

0.452

|

图2 S市数实经济发展水平、耦合协调度(略)

2.从税收角度看,产业体系融合化优于传统经营方式

(1)产业数字化有利于降本增效

从数字经济与实体经济税负率看,S市数字经济税负由2019年3.6%下降为2023年的2.1%,五年间降低1.6个百分点。实体经济税负由2019年4.5%下降为2023年的3.0%,以龙头企业B钢铁公司为例,2021年B钢铁公司开展智能制造工业园数字化改造,项目计划投资124.6亿元,引入智能化、绿色化工业设备,并对现有部分高炉进行升级改造、产能置换,提高了生产效率,助推产业发展规模不断扩大、结构持续优化、竞争力显著增强,仅2022年一季度就实现工序成本同比下降15.5元/吨,同口径降本607.25万元;实现节约合金成本22元/吨,同口径降本100.31万元,税负比重由2019年的1.2%回落至2023年的0.2%,下降了1个百分点(扣除增值税进项因素,税负下降0.4个百分点)。由此可见,税负下降因素除了数字化改造投入增加了增值税进项抵扣外,还与企业引入产业数字化设备降低生产成本密不可分。

图3 数字经济与实体经济税负率(略)

(2)数字化改造有利于提升企业产税能力

从总体上看,S市数字经济每百元销售额产税由2019年7.33元下降为2023年的4.05元,实体经济每百元销售额产税由2019年4.60元下降为2023年的2.77元,产税能力呈下降趋势。从数字化改造上看,制造业龙头企业B钢铁公司经数字化改造后,每百元销售额产税由2019年5.53元上升为2023年的7.73元(扣除增值税进项抵扣因素);而未经数字化改造的建筑业,房地产市场受供求关系变化、居民收入预期弱和房价下跌预期等影响,其每百元销售额产税由2019年5.44元下降为2023年的3.98元。由此可见,企业通过数字化系统可实现对业务流程的自动化处理,减少人工干预环节和操作错误,帮助企业实现跨行业、跨领域拓展新的市场空间和增长点,提高企业经营效率、增加利润。

图4 数字经济与实体经济产税能力(单位:元)(略)

3.从开票情况看,5年间S市数实经济融合发展未取得突破

从增值税发票开票看,2019—2023年S市数字经济开票金额占同期全市开票金额的比重逐年下降,由41.3%减少为38.6%;实体经济表现较为平稳,始终保持在82%左右。从增值税发票受票看,2019—2023年S市数字经济与实体经济发展均较为稳定,占同期全市增值税受票金额分别保持在39.0%、88.0%左右。而福州、厦门数字经济开票比重却从2019年的43.0%、54.1%上升为2023年53.6%、58.7%。5年间S市数字经济与实体经济融合发展未取得突破,主要有两点原因:一是近年来沿海地区产业开展数字化改造,全省数字产业资源集中于中心城市,2021年福建省大数据企业共395家,其中福州市和厦门市拥有优质企业352家,S市仅4家,占比1.1%;二是传统产业数字化发展相对较慢,农业、工业等传统产业数字化还需深化,如2023年末农业产业化农民专业合作社较2019年减少683家,占同期总数的12.5%;三是S市产业以钢铁、化工、采矿等行业为主,缺乏数字化改造的资金和技术,在转型发展大背景下,数字经济发展止步不前。

图5 数字经济与实体经济开票比值(略)

图6 数字经济与实体经济受票比值(略)

四、促进数实经济融合发展的政策建议

(一)深化数实要素供给,健全数实发展新机制

(二)平衡数实减负模式,发展数字帮扶新形态

(三)完善税收激励政策,提升数字治理智治化

(四)推动数实融合机制,打造数字产业新高地

(作者单位:国家税务总局宁化县税务局)

闽公网安备 35010202000728号

Powered by SiteServer CMS

闽公网安备 35010202000728号

Powered by SiteServer CMS