�� �� ����� ����ԣ

��ժҪ���ӿ��ƽ��������ֻ�ת�ͣ����ƶ�ʵ��˰���ִ�������ǿ�����й�ʽ�ִ����¶��ܵ��ش�ٴ�ͱ�ȻҪ�����ֻ�ʱ������Ϊ˰�������ִ������ĵ��������ֻ�ת�ͣ��������ּ������߽���˰�ճɱ�����ǿ˰������Ч�ʡ�����˰����Ӷȣ��ƶ����ܷ�ʽ��˰��������ϵ�����������ִ������裬����˰���ִ��������������й�ʽ�ִ�������ʱ���ҹ�˰���������ֻ�ת��ȡ��ʵ���Խ�չ���Լ��������ֻ�ת�͵Ĺ��ʾ���ͷ�չ������Ϊ�������������ֻ�ת��ץס�����������ϰ�������·���ṩ�����

���ؼ��ʡ�˰������ ���ֻ�ת�� ˰���ִ���

һ��˰���������ֻ�ת���Ǵ�������

�����ݡ��˹����ܡ��������������������ֻ����ܻ��¼����ļ��ټ����ں�Ӧ�ã�����ȫ�����־��á��������������������������������������ʽ����ҵģʽ����֯��ʽ�������ֶΣ���ս�����ڴ�ͳ����ҵ̬�����ϵĴ�ͳ˰��������ϵ��˳Ӧ����ʱ����������չ���������ֻ����ܻ��¼�������˰�ճɱ������˰������Ч�ʡ�����˰����ӶȺ��������ȣ��ƶ�˰���������ֻ�ת������ʵ��˰���ִ�������Ϊȫ��ͬӦ�Ծ���������ֻ�ת����ս�ı�Ȼѡ��Ҳ���й���ɫ˰���ִ��������������й�ʽ�ִ�������Ҫ;����

˰���������ֻ�ת������˰��������Ϣ���Ļ����ϣ��������ֻ����ܻ��¼����ļ��ټ����ں�Ӧ�ã��ƶ�ͨ������������֤���ٰ�ȫ��ʵ����˰�˽ɷ��˵ǼǺ�����ʶ��ͨ�����ݼ�����˰��ȷ�������ճ�������á�ͨ�����Ǽ���������˰�˽ɷ����걨��Ϣ��ȷ�Ժ������ԡ�ͨ������ģ�Ͷ�����˰��ծ��ʵ�־�Ԥ���Ͷ����ɡ�ͨ���˹����ܵ��Ƚ����ͼ������ȫ����˰����ӶȺ�����ȣ��Լ�ͨ�����ֹ�������˰������Ԥ�������˽����Ч�ʣ���ʵ��˰�ѹ��κ�˰��������Ϣ������

�ƽ�˰���������ֻ�ת�ͣ���ȫ��ͬӦ�Ծ���������ֻ�ת����ս�ı�Ȼѡ��2020��ף����ú����뷢չ��֯��OECD����ʮ����˰��������̳�����2020����ٿ�����������˰���������ֻ�ת�͵�Ŀ�꼰Ӧ��ȡ�ľ����ʩ��ͬʱ������˰������3.0��˰�����ܵ����ֻ�ת�͡���˰������3.0����������ģ�顢��˰�˽Ӵ���ģ�顢���ݹ����ͱ�ģ�顢˰�չ��������Ӧ��ģ�顢�µļ������ģ����������ģ���������ģ����ɣ�����Ҫ�ذ���˰������Ƕ����˰��ԭ��ϵͳ����ʵʱ˰���������˰��ȷ���ԡ�����˰�չ��θ�֡�˰������ģʽ�����������š�����ְ�ܽ��ܽ���γ�“��������”���������Ի�����Ӧ�߿Ƽ���˰����֯��

����˰���������ֻ�ת��ȡ�ý��Գ�Ч��˰�մ����ݽ���Ӧ�õ�ʵ������������ȫ����ͬ�ƽ�˰���������ֻ����̡�2021��4��15�գ�����˰���ܾ־ֳ�������OECD˰��������̳���������������Ͻ����й��ƽ�˰���������ֻ�ת�͵Ľ�չ�������“�Դ����ݱ���˰�ոĸ�ʵʩ”“�Դ������Ż�˰�ѷ���”“�Դ����ݸĽ�˰��ִ�����”“�Դ����ݷ�����ᷢչ”�ĸ�����������й��ƽ�˰�մ����ݽ���Ӧ�õ�ʵ�����飬�����������ͬ�ƽ�˰���������ֻ����̡�

����������˰���������ֻ�ת�������ƶ�ʵ��˰���ִ�����ͨ������˰�ճɱ���������˰�շѳɱ�����˰�ɷѳɱ��������ǿ˰������Ч�ʣ�������˰�շ�Ч�ʺ���˰�ɷ�Ч�ʣ�������˰����Ӷȣ���������������˰�շѺ�����������˰�ɷѣ����������ȣ�ʵ��˰Դ��Դ�ĸ�����ת��������˰���ִ���������������������ִ����������־���ʱ����Ϊ��Ȼ���ơ�

���ͬʱ��˰���������ֻ�ת����һ����Ҹ��ӵ�ϵͳ�Թ��̡�����˰�����������壬���漰��˰�˽ɷ��ˡ�DZ����˰�˽ɷ��ˡ�˰��ҵ��������н�����������������š����������̡�ƽ̨��������ط�������˰����ӶȺ��������ȡ�����������ֻ��̶ȡ�˰���������ֻ���������������������Ҫ�ؽ�����ء��Ӵ�����弰��������塢���ӵ�����Ҫ�أ��������ֻ�ת������Ҫ���ö�����ƹ滮��Ϊ�����ںϡ�ҵ���¡���֯��������Լ����������ṩĿ���·�����������ֻ�ת������Ŀ��ȷ��֮��Ӧ���˰��ҵ��������Ŀ���������ػ�����������Եطֲ�ʵʩ��ѭ��̽���ʺϵ�ս�Է����ϵ���������

��������˰���������ֻ�ת��ȡ��ʵ���Խ�չ

��һ���������ֻ�ת���ƽ�˰�����ܸĸ�

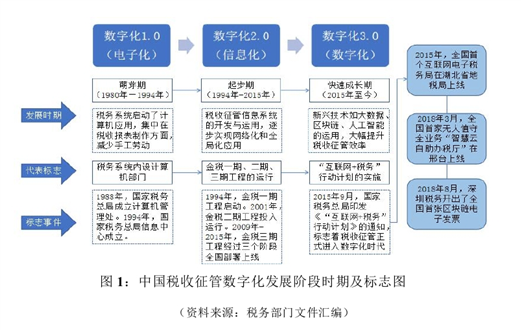

˰���������ֻ����������ܻ�������Ӧ�ҹ�����������ֻ���չ�����˰�����ܸĸ�ĸ���·��������ʮ�˴��������ҹ�˰���������ֻ����������ܻ�����ѭ�����ݽ�ʽ�ƶ��˰�����ܸĸﲻ��ȡ����ͻ�ơ���2015���̨�����˰����˰�������Ƹĸ﷽�����ƽ���˰��˰“����”����2018���̨����˰��˰�������Ƹĸ﷽����ʵʩ��˰��˰“�ϲ�”���ٵ���̨��������ƶ�˰������“�ϳ�”ʽ������˰���ִܾ�2013������“������ϵ”˰���ִ���Ŀ�꣬��2020��������“������ϵ”��“��������”�ƽ�˰���ִ������ٵ�2022�������“ץ�õ��ɺ�˰���ö���”Ϊ��Ҫ���ݵ�˰�������ִ���,������˰��ִ����˰�ѷ���˰�ռ�ܵ�ϵͳ�Ż�������˰��ҵ�����̡��ƶȹ淶����Ϣ����������Ҫ�ء�������ϵ��һ�廯�ں�������2022��֮ǰ������˰��ִ���淶�ԡ�˰�ѷ������ԡ�˰���ܾ����Լ�����˰����Ϣ“һ��ʽ”����Ȼ��˰����Ϣ“һ��ʽ”���ܹ鼯��ȡ��ʵ���Խ�չ������˰���������ֻ�ת���ƶ�ʵ���ҹ�˰�������ִ�����

�������������ֻ�ת�ͼ����г��������

˰���������ֻ����������ܻ�����ᴩ������Ϊ���ĵķ�չ˼�룬�����г���������ͷ�չ����������ͨ��“����”“��Ч”“����”����������˰�ɷѷ���������Ч�ʣ� “�����˰�����ж�”��չ10�������г�Ч��62������ٴ���������Ⱥ��Ƴ����ƶ��������ɷ���������Ӧ���Ӽ�ʱ��������Դ���Ӷ�Ԫ��˰��Ӫ�̻��������Ż�����Ȼ��˰�ѷ�����ϵ�������Ƶ�˰�ѷ�������ϵ������˰�˽ɷ������ܸ��л�øеķ���ͨ���������ֻ����ܻ��������Ƚ���������“���ֻ�+���ܻ�”�������Ϸ�����չ��˰�ɷ����ֻ�����ȫ������12366˰�ѷ���ƽ̨ȫ����ѯ“һ��ͨ��”���ܣ���ԭ�л���������19��“�ǽӴ�ʽ”���������һ������“�ǽӴ�ʽ”��˰�ɷѷ�Χ�����Ż���˰�ɷ����̣����ϰ���ҵ��ķ�Χ��������95%���ϵ�˰������ͼ���ȫ������˰�걨���������ּ�����������˰�˿˷���ʵ���������ƣ�����ʡ�ݾ���ʵ�ֿ�ʡ��ص��ӽ�˰����ҵ���˵��籣�ɷ�ҵ��Ҳ��Ϊ��ݣ�ʵ����ʵ��“���ϰ�”����“���ϰ�”��ͨ����������9����4219��˰�����ߵı�ǩ��ϵ��������ƽ̨�ͻ����������ܹ�ʵ��˰�����߾������ͣ����ɻ����������ʵ��“�����͡����ܽ���������Эͬ��ȫ�̻���”����ֹ2022�꣬�ۼ��н�5�ڻ��ε���˰�����������������ص㣬��������Ի������͵�˰���Ż����ߡ���������Ϣ���ƶ�����ʱ�����ķ����ص㣬�ܹ������شٽ����ʽ˰��֧�����߸�Ч��أ���Ч�����г����������Ӫ�����⣬˰�մ��������ܷ���ͨ������˰�˽ɷ��˵�˰����Ϊ���ݷ�������ʶ������ʵ������Ի���������˰�ɷ������ռ�����������Ӧ�ͷ����������ڽ�ȫ��ͨ��̽��������˰�˽ɷ���Ȩ���ȼú�˰�����������ơ�������˰�ɷ��˰�����Ȼ�˺ͷ��˵ĸ�����Ϣ�����ƶȵȾ����ʩ����Ч��ά������˰�˽ɷ��˺Ϸ�Ȩ�档��ϸ�����İ�˰�ɷѷ���Ƚ�����˰�ճɱ��������˰������Ч�ʣ���ȫ���Ż���˰��Ӫ�̻�����������˰����ӶȺ��������ȡ�

�������������ֻ�ת������˰����������

˰���������ֻ�ת�ͺ����ܻ������˰�������������ʵ����ȫ�����������ȣ�ͨ��˰�Ѵ����ݷ����ƽ���˰�˷ּ������ܹ��������˰��ִ����ȷ�ȣ���ͬ���ճ̶ȵ���˰�˲�ȡ��ͬ���ȵ�ִ����ʩ����Դ����ݱ�ǵ�DZ����˰������˰�ˣ���ȡ����ʾ���ѡ��ٶ������ġ���Լ̸��ʾ���������صĴ�����ʽ�����ڲ��ָ߷�����˰�ˡ��ر��Ǿ����Ѷ��ټ�Լ̸�Բ���ϵ�Ӧ��ȡ��Ϊǿ�������ִ��·�������������飬���������в���������ء�Ӱ����ӵ���˰�ˣ��鴦��Ӧ�����尸����Ϣȫƽ̨���͡��в�Ρ����ص㡢�����ݵ�ִ��·������ʵ��˰��ǿ�������������ܱ�����ṫƽ��ͬʱҲ�ܴٽ���˰��������ӵ���Ը����Ч����˰��ִ���ɱ�����Σ��������ֻ����ܻ��¼����ܹ��Զ�������˰�˵���˰�ɷ���Ϊ��“����+����”���ģʽ�õ����¶�̬�����ǻ�������Ƴ�������300���ļ��ָ���1000������ܹ���������ָ����ϵ���жϹ��������ܹ���̬������˰��ȫ������������״����˰����ؿɸ������úͷ��շ���������࣬����˰��ʵʩ���컯������������ܹ�����˰��ȫ����ҵ��˰�շ���״������ʵʱ��أ�ʵ��“���ղ����š��ͷ���Ԥ���ѡ��и߷����ϼ��”���ȷ��������ش�˰�շ��գ��ֱ���Ӱ����˰������������Ӫ������Ч�������յ�ͬʱ��������������ܳɱ���

���ģ��������ֻ�ת���ƶ�˰��Эͬ����

˰���������ֻ����������ܻ�������˰�����ܸĸ����ƽ������������������ƽ�˰�����ܸĸЭͬ�ƽ�˰�������ִ�����2022�����ʡ�����Ƴ��������ʡ�ݸ�����̨ʡ��˰�ѹ��α��ϰ취��˰�չ�������ϵ�ò����Ը߲��ʵ�����ƽ����������ֻ�ת�ͼ�����ƶ�����˰������ظ����ž��Ϲ��Σ�һ���棬����ȫ���ƹ�����緢Ʊ��ʵ��������Ҫ����֧�����ţ������Ҫ����ϵͳȫ����Ч���νӣ��������֧��������֧��������ҵ��λ�������͵��ӵ�������Ϣϵͳ�����⣬�������ֻ�ת��֧�ֵ�����������������Ϊ��˰�˽ɷ����ṩ���Ի�����ͬʱ��һ����ͨ����ִ��������ִ���νӹ������ƣ��Դ�Ϊ��������˰��˰����ӶȺ��������Ⱦ����Դ����������һ���棬˰��������������Эͬ�������Ʋ��ϳ��죬���������������滮����Ȼ��Դ�������š�ס���ͳ��罨�貿�Ż�����ͨ��ҵ��Э����ʵ��������Ⱥ�ڹ�ע�IJ���������һ��ͨ�죬�����ڶ�����Ű����������㲻�����Ϳ���������������õ����֤�գ�����ڲ��ź����ƽ�“��˰����”��Ϊ�ڶ���ҵ����˴������⣬ͬʱҲ������˰Դ���ȶ��ԡ�������죬2023��

����˰���������ֻ�ת�����ٵĻ�������ս

��һ���������

1.����ȫ���쵼Ϊ�ҹ�˰����������ת���ṩ��ǿ�����α���

��ϰ��ƽͬ־Ϊ���ĵĵ������߶������˰�����ܸĸ����ƶ�ʵ��˰���ִ��������˰�����ܸĸ���Ϊ�ƽ�˰�������ִ�����һ����Ҫ������̲����Ż�˰��ִ����ʽ������Ҫ��“������˰����ӶȺ��������ȣ����Խ������ɳɱ�”�����ȷҪ���к�ǿ��˼���ԡ�ָ���ԡ�����ԣ�Ϊ�ҹ�˰���������ֻ�ת�ͣ�����˰���ڹ��������еĻ����ԡ�֧���ԡ�������������ȷ��Ŭ���ܶ��������������������ֻ�ת���������ǻ�˰�������ͼ��Ϊ��ʱ�����ƽ�ʵ��˰���������ֻ����������ܻ����죬�ƶ�˰�����ܵļ�����ҵ�������֯����ṩ������ѭ��2022��6�£���ϰ��ƽ��ʱ���й���ɫ�������˼��Ŀ�ѧָ���£�����Ժ����˳Ӧ����������ֻ�ת�����ƣ���̨�����ڼ�ǿ�������������ָ������������ƽ�������ְ�������������ֻ�ת�͡�ȫ�濪���������������¾��棬ǿ���������д����ݼ�������̽�����췺�ڿɼ����ǻ۱�ݡ���ƽ�ջݵ�����������ֻ�������ϵ���ƶ�“��������+�ǻ�˰��”�ںϷ�չ������˰���������ֻ�ת�������̡�ʵ��֤����ǿ�������˰�����ܸĸ���ȫ���쵼����ȷ��˰���ִ������η���Ļ�����֤��

2.���־��÷�չ����˰����������ת��

���־��÷�չ���ƶ�˰������˼���“��˰����”ת��“˰�շ���”���ƽ������������ɹ�ϵ������“˰��������”���γ�“������˰”��������ӿ�˰�շ��ν��̵�ͬʱ��Ҳ�ٽ���˰�����ܼ��������������ݡ��˹����ܡ��������������������ֻ����ܻ��¼����ļ��ټ����ں�Ӧ�ã��ƶ�˰�շ���������˰�ռ�ܴ��£�Ϊ˰���������ֻ����������ܻ������ṩ�����ʻ����ͼ���֧�š��й�������������5G�г���������ˣ��ҹ�5G����Ľ����ٶȺ�ʹ�÷�Χ�����ٶȾ��ˣ��ݹ��Ų����·�����“2023��1-7�·�ͨ��ҵ�����������”��ʾ������7�µף��ҹ��ۼƽ���5G��վ305.5��������⣬����2023ȫ�����־��ô�����������ʾ���ҹ�����2025���Ϊȫ����5G�������ﵽ10�ڵ��г�����2030��5G����������16�ڣ����־��÷�չ��ʯ���湮�̣���Χ5G����������������������Ϊ�Ƽ���ʹ����ݷ�����˼�ʵ��Ӳ���������Ƽ���ʹ�����֮���“��Ϣ���ٹ�·”ͨ�����裬ͬʱԪ���桢�˹����ܵĻ���ƽ̨������ͨ���Դ�Ϊ��ʵ���˻�����������ʶ���˹����ܵ��ִ��Ƚ����ּ����õ��˿�Խʽ��չ��Ϊ˰���������ֻ�ת�ͺ�ʵ�����ʻ�����ͬʱҲ��չ˰���������ֻ����ܻ����ռ䡣���־��õķ�չͬ��Ϊ˰���������ֻ��ṩ�˼�ʵ�ļ���֧�ţ�һ���棬�˹����ܼ������㷨������Ϊ���ģ���˰������������������ʵ�֣�˰������ȫ���̶����ᴩ�����ݲɼ����洢���ӹ���������������У�飬ͬʱ���˹����ܲ��ϵ��ھ������ܳ�������ڵ�˰�մ����ݣ������Ͻ���������������ܹ��̣��γ��ศ��ɵıջ��ṹ����һ���棬�������������÷ֲ�ʽ���ݴ洢�����������ݴ洢��ʽ�ܹ�ȷ����Ϣȫ�̿��ݡ�������¼���Ҿ��в��ɴ۸��ԣ������ܼ���˰�����ݵı������Զ����ķ�չ��Ҫ������ϣ���ˣ������������ڵ���֧�������ֻ��ҡ������١��������������ӳ������á�

3.���ܷ�ʽ����ƶ�˰����������ת��

˰�����ܷ�ʽ����ڶ��ȡ����Ҫ��չ�Ļ����ϣ�ʵ��˰����������ҵ��������������Эͬ�ƽ�������˰��ִ����˰�ѷ���˰�ռ��һ�廯�ں����������ͼ�ܻ�����“����+����”Ϊ������������“���ݼ���+���ʷ���+���Ѿ���+�����鴦” �γ���Ӧ����ݡ���������ԡ���ܸ������鴦���淶����Ȼ��˰�ѷ���������ϵ���������ż�����ʧ�ųͽ䡢������Эͬ����������˰�ɷ������ƶ�����ѭ������ǿ�����ƣ�Ϊ�ƶ�˰���������ֻ����������ܻ�����ѹ��������Ϣ���Գ��ϰ���ʵ������˰�ɷѶ˹���ʡǮʡ��ʡ�ĵ����ֻ����ܻ�������ģʽ������˰�շѶ˹���������Ϊ���ĵĸ��ܼ����¹���ģʽ����˰����̬�˹���“һ�Ұ�”���“һ���”�����ֻ����ܻ�������̬��

������������ս

1.��˰�ɷѶˣ���ͳ˰������ģʽ��Լ�������ֻ�ת��

��1����ͳ˰������ģʽ���Խ�����˰�ɷѳɱ�����ͳ˰������ģʽ����˰����Ͷ��϶��������ʱ�䣬��ӳɱ��ϸߣ��ڴ�ͳ��˰������ģʽ�£���˰��������ʷ���������������ͼ������������ƣ���ͳ����˰�걨��Ҫ������˰�Լ�����д�����㣬�걨�������ִ�ͳ������ģʽ�£���˰��ҪͶ�������ʱ�侫����ͬʱ������Ϣ�IJ��Գƣ��Ը���˰�����ߵIJ��˽⣬������˰�����߱仯����ʱ��������������˰���ա���������ʵʩ��ͳ�ķ�Ʊ������ʽ�ӿ��߷�Ʊ����֤��Ʊ��������˾���Ϊ��˰�˽ɷ�����Ҫ����˰�ɱ���

��2����ͳ˰������ģʽ���������˰�ɷ�Ч�ʡ������г����õĿ��ٷ�չ���г��������������ɴ�ͳ����˰����չ��Ϊ��˰�ɷ��ˣ��Ӵ�ͳ����˰��������ҵΪ������Ȼ����չ���Ӵ�ͳ�ĵ�һҵ�����Ԫ��ҵ����չ�������������£���ͳ������ģʽ�ıײ���¶���ţ�����Ӧ�����õĿ��ٷ�չ�����Ĺ��������������Է����˿ڹ�ģ�����˰�ɷ���

��3����ͳ˰������ģʽ������������������˰�ɷѵ�˰����ӶȺ��������� �� ��ͳ˰������ģʽǿ��ͨ��˰���������˰�մ��������ٽ�����Ա�������Ϊ���������Խ�ߺ���˰������Խ����˰�˵���Ӷ�Խ�ߡ����������������ˮƽ������������Ӻ��º���ӡ�ͬʱ�����ڴ�ͳ��˰������ģʽ���õ���˰����ʽ�ǻ���ȫ���Եġ�������������˰������ʽ����������˰���������˸����������ֲ�����ҵ����ҵ���ص㣬��������Ӧ�¼���������ҵģʽ�µ���˰����������ˣ����������Ⱥ��Ի����������������������ڵ�����

2.��˰�շѶˣ���ͳ��˰����ģʽ��Լ�������ֻ�ת��

��1����ͳ��˰����ģʽ���Խ�����˰�շѳɱ����棺��ͳ˰������ģʽ����˰��������Ӧ˰�¼��ķ���������˰�ղ�ȷ�������ӣ��ڴ�ͳ����˰����ģʽ�£�����˰���Ĺ涨�ھ���ҵ������ȷ����˰������ʱ�䣬Ȼ����ͨ�����㡢�걨������˰��ȷ�ʽ��ɡ���˰����һ�㶼����Ӧ˰�¼�����֮����������£��������ھ������ƺ���ҵ��Ӫ�IJ�ȷ���ԣ������˽���˰��IJ�ȷ���ԣ�������һ����˰�շ��ա�

��2����ͳ��˰����ģʽ���������˰�շ�Ч�ʷ��棺��ͳ˰������ģʽ�¹���������˰����Ը��ӣ����˰����ʧ���أ���˰�����緶Χ����һ�������ձ���ڵ���ʵ���⣬�ɴ���ɵ�˰����ʧ�Ǹ���˰���������ٵ��Ͼ���ս����ͳ˰������ģʽ����������˰����Ը˰����ӣ�ȱ����Ӧ�ļ����ֶΣ���Լ�ֶκ����ֶΣ�����������£��ͻ���ɴ���͵��˰�����γ�˰��������ʧ�����������־��÷�չ֮���������ҵģʽ���ת�䣬��˰�������γ��˾�ij����ͬʱҲ����˽�һ����˰����ʧ��

��3����ͳ��˰����ģʽ������������������˰�շѵ�˰����ӶȺ���������

�ڴ�ͳ����ģʽ�£�����˫��֮���������ڲ�ͬ�̶ȵ���Ϣ���Գƣ�˰��������ڹ��������Ӵ���˰�˽ɷ��˶�˰��������ȱ������˽⣬��˰�ɷ������������������ȫ�滯��������Ի�����Ҫ����������ȫ��������˰�˽ɷ��������ڴ�ͳ˰�����������У�����˰���������ӵ�н�Ϊ���Ե���Ϣ���ƣ��������������ܹ������˽���˰�˽ɷ��˵Ļ���������߱���չ��˰�����Ļ���������Ȼ����������˰�˽ɷ�����Դ����������ȫ������ȫ����չ����֮���־��ý��̲��ϼӿ죬��ͳ��˰����ģʽ������������������˰�շѵ�˰����ӶȺ���������

3.˰����̬�ˣ���ͳ����Э��ģʽ��Լ�������ֻ�ת��

��1����ͳ����Э��ģʽ������������ϵͳ��һ�£������˰�˸������Ӻ�˰����թ�ȡ�˰���������ֻ�ת������˰�����ǣͷ���𣬵���˰������ij�̶ֳ������������������ź͵�����ƽ̨������Ҫ˰������������λ����ȵ�ʵ����˰���ݹ������繫�����졢�������š�����ϵͳ���ṩ���ⲿ���ݶ�˰����Ϣ�����������Ҫ�����壬�������ֻ��������Эͬ��������ͬ�ƽ���Ŀǰ˰����ػ�ȡ�ⲿ��˰���ݵ�Ƶ��������ߣ������ż䡢�����䡢�Դ���һ���̶ȵ����ֱ��ݣ����ݵĴ��ݷ�ʽ���Ե�Ե�ֱ������Ϊ�������ݴ������������������Ч�ʽϵͣ������ݿھ��������ݸ�ʽ�����̶ܳȵȷ���IJ�һ�µ�������ʹ�ò�����ݣ���������Ϣ������Ч�ʣ��谭����˰���ݵ����������������Ӱ��2022����������Ĵ��ڻ����Եĵ��µ��漰�������ŵ�˰����Ҫ��˰����ʱ����������˰�˵ijɱ���ͬʱ���ڲ���֮��������Ϣ�IJ�������ȱ���������Ҳ�ᵼ��˰����թ��Ϊ�IJ���

��2����ͳ����Э��ģʽ����ʵ��˰Դ��Դ�ĸ�����ת��

��ͳ�IJ���Э��ģʽ������һЩ�������ơ������������������ƶȵȷ����ԭ�����γɵģ���ͬ����������Ϣϵͳ���죬��������֮��ԭ�е������ֺ��������ƺͻ����γɵĸ��ҡ������ִ�ͳ����Э��ģʽ�´�����������Ƕ���˰�Ѵ����յ�����Լ�ת��Ԥ���������ð��©���Ч���䣬�ڲ�������Ӱ�������»�Ӱ��˰Դ��Դ�ĸ�����ת����

��3����ͳ����Э��ģʽ��˰���ִ���������������������ִ���

�ڴ�ͳ�IJ���Э��ģʽ�£�������Ȼ�����Ų�����Ϣ�з�Χ�ṩ���б����������ͻ�Ӱ�쵽˰�����ݸ�����������ʹ�á�ֱ��Ӱ�쵽˰���ִ���������������������ִ�������ҪӰ����������������棬��һ��Ӱ��˰�����ݵ�������˰����������ʵ��ֱ�ۡ�ȫ�淴Ӧ�������ơ����ڶ������ݹ����������ڹ���ͳһ���г����������ơ�����ͳһ���г�����������������֮�����ݵĹ��������������á���������ͳ�IJ���Э��ģʽ�µ���Ϣ�������㣬�������ֺ蹵����Ϣ�µ������⡣Ҳ��Ӱ�쵽˰���ִ���������������������ִ�����

�ġ�����˰���������ֻ�ת��������̽���ɹ����

��һ������������֤�ٽ�˰���������ֻ�ת��

������������˰�˽ɷ��˰�ȫ��Ψһ��������֤���ɴٽ���ͬ����ϵͳ֮�佻��Э����ĿǰOECD�ֹ��Ҷ���˰��ʵ��ͳһ�淶�ı��룬һ�����ϵij�Ա��ͨ��ͬһϵͳ�Ա�����˰�˽��б��롣����2011�꼯�������Ͳ�ҵ�繲ͬŬ�����������û�Ϊ���ĵ�����������̬ϵͳ��2022����ԭ��������˽���������趨�µ�����������˽�ͱ����߽磬Ϊ������������ƹ�����г��ֵ���˽���������ṩ�ؼ��������ݡ��ڱ�����˽�����ݰ�ȫ��ǰ���£�ŷ�˽��������ݽ�����Ϊŷ��2030����ս�Ե���Ҫ֧���������ݻ��Ϸ��棬����Ƴ���ʵʩŷ����ʶ������η����顢����ʶ���ǩ�����棬Ŀǰ��ʵ��ǿ�ƿ羳ʶ�����ID��Ӣ�����������ݹ�����������������������ƻ���2011�������������ַ������Ҫ�Ƴ���������֤����2014���Ƴ�����ʶ��ƻ�ΪӢ�������ṩ�������ݣ�2016��5���Ƴ���������ʶ��ƽ̨Ϊ���������ṩ������֤����ȫ���ƶ�����������֤��

���������������˰������ƶ�˰���������ֻ�ת��

�����ڻ�ȡ���㷺�����ݻ���֮�ϣ����ô����ݼ���ؼ��������˰�շ��գ�ǿ����˰��ӷ��չ����������˰��Ӷȣ�������������֣�IRS��ר���������о�������ͳ�Ʋ��ţ�Ӧ���˹����ܵ��Ƚ�����������������������ݣ���������ʶ�����˰�շ������⣬��ʱ��ʾ˰���ź��й���˰�ˡ�����˹ͨ���ڽ���������Ƕ����շ������ߣ�˰���ſ�ֱ�ӷ�����˰��ԭ��ϵͳ����ȷ�������Ƿ������˰���ղ��ݴ˷���Ԥ���� ���ô�˰��֣�CRA����˰�ռ���������Ƚ���������ģ�͡������ڲ�˰�մ�����Ԥ��ģ�ͣ��˲�����δ�걨�� �������ۺ������������о�����δ�걨��˰�˾��������˵�����ٵ�˰�շ������Ӷ�Ӱ����˰�������Ϊ��ͨ������������˰������ƶ�˰���������ֻ�ת����

����������ƽ̨�ں�����˰���������ֻ�ת��

˰���������ֻ�ת�����йع��Ҹ߶��������ּ���Ӧ�����Ϻ�����ƽ̨��������������ϵͳҵ�����ʺͼ����ص������ͳһ�ԣ��ƶ�רҵ���ּ�����˾������ƽ̨���ںϺ���չ���Ĵ�����˰��ֻ�ͨ��Ƕ����Ȼ����ϵͳ�ͼ���ƽ̨����ȡ���Թ��������кͱ��չ�˾�Ĺ��ʡ���Ϣ��˽��ҽ�����ݣ����ṩ��������˰˰��Ԥ�������ƽ��2020������˰���������ȫ���ݴ�������ڹ�˰����ó��ƽ̨�ͻ��֮���ṩ����˰����Ϣ�ļ��ܵ��Ӵ��䡣2022��9�£�FTA������˰������3.0����ԭ��ϵͳ���ӣ����������������棬������˰������ϵͳת��������ϵͳ�����ٵ�����ƽ̨�ں����ᳫ����˰���š�������ƽ̨����˰�˹�ͨ���������Ի������ơ�����Խ��2023��

���ģ����������˲�����˰���������ֻ�ת��

˰���������ֻ�ת����Ҫ����������ֻ����ܻ�������˰��֪ʶ�ĸ�����˰���˲Ŷ���֧�ţ�ͬʱ��Ҫ�ص㿼������˰������������ת���쵼�Ŷӵ�˰���������������ֻ����ܻ�ˮƽ����Ϊ˰���������ֻ�ת�͵���Ҫ��֤��ȷ���쵼�Ŷ�ӵ���ƶ�˰���������ֻ�ת�����ر���ǰհ�����ƶ�����������ʼ��˰����Ա��¼���ڹ�ע������Աרҵ��ע������ڳɳ����ƶ���ʵʩ���ֻ��˲Ź���ս�ԣ������в��쵼�����⣬���˲ŵ���Ƹ����ѵ.�����ȸ������ڼ�ǿ���������˲Ŷ��齨�裬�������˲���ӱ��������ַ��Ӹ�����˰���˲����ã�������Ӣ��ͨ������˰���������ֻ�רҵ���ź�רҵ���˲ſ���� “��ȫ����”��“����”���ϣ��������ݡ��˹����ܡ����������Ƚ������ݷ�������������Ϊ���ֻ�����֪ʶ����Ҫ���֣���¼�����������ݷ����˲ţ����������ר���Ŷӣ�����������˰���������ֻ�ת�͡�

���壩�������ο������˰���������ֻ�ת��

1.����“��������”���Ӣ�������������ĸ���Ϊ�粿��Э���ĵ��Ͱ���1999�꣬Ӣ�������ġ��ִ���������Ƥ�顷ָ������������������Ŀ���Ǵ���һ������ע���������������絫���������Ϣʱ������������Ӣ������������Ϣϵͳ��HMRC������������ҳ����������������������ͨ���Ƚ�����������ʵ������������ҵ������վ������������վ�������������γ�˰��Эͬ����������Ϊ��˰���ṩ��ȫ�����ʵ���˰����������ѧ���ȣ�2020��

2. ������˰�˽Ӵ�����������Ӧ�ó����ֹ���˰������ʵ�ִӴ�ͳ��˰�Ӵ��������������նˡ��ƶ�Ӧ�ó������ҵ���������ȽӴ�ת�䣬ʵ��˰��ϵͳ��ͨ�û����������ҵ���з���Ӫ����֧��ϵͳ��н���������ȵ���������Ƕ����˰����Ȼϵͳ��������˰�����Զ���ˮƽ��Ŀǰ����60%�Ĺ��һ��������ͨ��API��˰�չ���Ƕ����˰�������IJ���ϵͳ����������ϵͳ�У�ʵ���Զ���ȡ�ͱ���˰�����ݵ��ǻۻ����ܡ��µ�������˰���Ż���վʹ��APIΪ��˰���ṩ����������˰���걨���ϵ������Ժ�ȷ�ԣ����ݿ�ֱ�Ӵӻ��ϵͳ���䵽˰���ţ���ҵҲ������˰�������䷢�������Ϣ�������Լ���ϵͳ��ֱ��ʹ�á�

3.���к�������ϵ��˰�����������������š�˽Ӫ��ҵ�����������˰ϵͳ�ͳ���������ϣ���������������ڸ�������˰�������еĺ�������ϵ�����������2023�������Ǹ����������š��ձ�������֯���㷺���͵���ҵ�Ͳ���������Ӫ����Ȼ�˵ȹ�����������Ĵ������������Ҫ���������Ͳ��ż�֮���Э��������ط�����֮�����ϣ�����Ҫ�����г���Ӫ����㷺�������֯������Э����ϡ���Ӣ��˰����Ϊ����ȡ��Ϣ�����㷺�����ں������������š���ҵ���С���ҵ��˾��վ���漰�����걨�ͻ��ʦ��Ϣ��¶�Ⱦ�Ӫ������棬������Connect��OECD��Ա��֮�����˰��Ϣ������������Ϣ��Χ�ڰ�ȫǰ������������ѧ����2020��������Ϣ���ں������Ĵٽ����������ݡ�������ݼ��г����ݵ���Դ���Ϻ��ھ��������γ���˰���ŵ����к������Ⱥ����ѧ������˰���������ֻ�ת�͡�

�塢�ƶ�˰���������ֻ�ת�͵�·��ѡ��

��ʱ�������̣��ҹ�˰���������ֻ�ת��ȫ�����·�չ��֣��������и��ɹ��ܡ��߰�ȫ���ܡ���Ӧ��Ч�ܵ��ǻ�˰�������й���һ�������ܻ�����Ӧ��ϵͳ��ȫ��λ���˰��ִ���������������˰�����ܷ�ʽ��ォ�ӿ����ѧ��ȷִ��ת�䡢��ϸ�����ܻ����Ի�����ת�䡢��“������˰”���ྫ���ת�䣬ʵ��˰�����ܸĸ�Ŀ���������ͻ�ơ�

��һ����˰�ɷѶˣ�����ʡǮʡ��ʡ�ĵ����ֻ����ܻ�������ģʽ

�������ݵȻ����Թ���Ӧ�������������������ܹ�����˰�˺�˰���������̸�������Ч������Ϊ���־��ñ����������Ž���������Ϣ�������¼�ʵ�������ҹ����ƶ�������������о����棬��ȡ��һ���ɾ͡����������ݴ�������������ʹ�á�����������֤��Ȩ�ȷ��棬���ڹ������ȵ�λ����Ŀǰ�ҹ��������ݵ�ȫ����Эͬ��չ�Դ��ھ��ߣ��������ݵĹ�ģ��Ӧ�ý�����˰����ҵ�����������������ϵδ�γ���ȫ�Խӣ�����ҵ���粿��������Ϣ���Ϲ����ϰ�������δ�����

���⣬�������ֻ��������������˰�����ͷֲ��ƽ�������ҵ�ڼ���ˮƽ������������������Դ�ǶȾ������������ƣ���������ȴӴ���ҵ�Ե㣬����չ����С��ҵ����Ȼ����˰�ˡ���һ��������˹˰���ŵ�����ֵ�ý������ѡ��һЩ����ҵ������ҵ��Ը�Ļ����ϣ�����API�ӿ�Զ�̷�����˰�˻�ƺ���˰�걨ϵͳ������˰���ռ�ʱ����Ԥ����Ȼ����ʵ���Զ��걨���Զ�����˰�

1.�������ݻ���������Ż���˰������Ԥ�

�����㷨������������˰��Ϊ���ĵ�ϸ������ʵʱ���ݴ���ģʽ���ٽ�������Դ�Ľ����������ں������ã��ƶ���˰�����ݿ����粿�Ż�����ͨ��ʹ���ƶ�����ƽ̨ʵ�����ݵ�Զ�̹������Ż�����Ԥ�ʹ��˰�������ڲ�ͬҵ�����ظ�¼�����ݡ�ͬʱ������ʹ�õĸ�Ƶ��Ϣ�������жϺͼ�¼����˰��ͬ�������ظ�������������˰��ҵ�������˰���걨�����̣���������˰�˶���˰���������̶ȣ�ͬʱ�ܹ�������˰�˵���ӳɱ������������������Ը��

2.����������������������˰��ҵ�����Ч�ʡ�

���ܻ��豸�����ֻ������ܷ���ʽ�������ܹ���Ч���˰��������ܷ���Ч�ܣ�ͬʱҲ������˰�˻�ø��ŵ���˰���顣Ӳ���豸�IJ����ƣ�Ϊ������˰�˵�ҵ��������������ѡ�˰����ؿ�ͨ���ƶ��������������������������γɷֲ��㷺��λ�ñ�ݵ������������磬����ط�����Ӳ����ʩ�о�����˰��ʹ�á����⣬���ҵ����������ѵ���˰�ˣ���ͨ����˰ϵͳ����ѯϵͳ���Ƕ���ںϣ�����˰����ѯ�Ĺ�����ͬʱ������˰ҵ��İ�����ͨ�����缼����������ʵ��Զ�̰��ķ����ܣ���Ч�ؽ���˲�����˰��ҵ����������ѣ�����ʵ��˰����صľ�ϸ����

3.������������Զ���������������Ч�ʡ�

�˹����ܡ������˵��ִ���Ϣ���������ݵ��������㴦�������Ǿ��˵ģ����������ܼ���������˰������ͷ����棬�ܹ���ҵ������ٶȡ������̶ȵȷ��������˰�˸��õ����顣����ҵ�������ɾ���ϵͳ���ܲɼ����ݲ��Ա�ʶ����Ϣȷ�ϡ�˰�����϶���Ʊ�ֺ˶��ȶ�����컷�ھ���ͨ�����ܷ�������˼�ʹ��ɣ������������˰��ҵ�����ʱ�䡣ͬ������ҵ������ҵ���������˰���������˰����˰ע���ȣ�Ҳ��ͨ�����ܼ����������������Զ������д���������ҵ�����Ч�ʡ�

4.�����˹������ֶθ���˰�����������

�˹����ܿ���ʵ�����ܰ�˰�����ܷ���������ѯ�ȣ�Ϊʵ���ǻ�˰���ṩ����֧�֡��乤��ʱ���������ȡ���Ӧ�ٶȵȷ�������������˹�����ʵ��7×24Сʱ����ϵĵ��ӷ���ϵͳ���������������˹����ܻ����˿ͷ����˹����ܻ��������û���ѧϰ���Ƚ��㷨����˰�շ�����Ϊ�������Զ������˰�˵�������ѯ�ؼ���Ϣ���ֶΣ�������Ϣ������˰���ţ���ʱ����Ӧ���γ����õ�����˫��������������˰���������˹����ܽ���Ƽ��㡢�����ھ���ִ���Ϣ�������ܹ�������˰�˵�ҵ�����ݷ�������Ϊ�켣����˰ϰ�ߡ������������Ϣ������Ϣ���͡���������ȷ������������λ�����ʵ�����ܻ�����

��������˰�շѶˣ�����������Ϊ���ĵĸ��ܽ�����Ч�·���ģʽ

ʵ��˰�������Ϣ“һ��ʽ”��˰����Ա��Ϣ“һԱʽ”���ܹ鼯����һ������“�������ܹ鼯ƽ̨”“�Զ���������ϵͳ”“���ֵ��ӷ�Ʊ”“Ԫ����˰���”��˰���������ֻ�ת�͵����ֻ����ܻ�·����ͻ���Ƽ������ӿ��ƽ����ֵ��ӷ�Ʊ���������ˡ��鵵�ʹ洢�ȷ�Ʊ���ӻ������Ըĸȫ������˰������Ч�ܡ�

��ǿ����˲Ŵ�����˰������3.0ģʽ�������������ݽ��������ݴ����ȹ�������Ҫ˰����Ա�������ճ����������ݷ����ȼ��������龡��������¼������������“˰��+����”�������˲ţ�Ϊ˰���������ֻ�ת���ṩ��Ҫ��������Դ���ϡ�

1.˰��ϵͳǶ����˰�˾�Ӫϵͳ���γ���˰���ܡ�

ͨ��������������˰�������Ϣϵͳ�����С��������۵㡢��ҵ�������ӣ���˰����������ܹ�ʵʱ�����ҵ�����������۵Ⱦ�Ӫȫ������Ϣ������˰ȫ��������˰�˵��ճ��������ҵ��У�����ר�ŵ��㷨�����ݴ���ϵͳ��ʵʱ����˰�˵ľ�Ӫ��Ϊ�������˰�����洢������˰�����ʱ����˰�˱�˰��Ϣ���бȶԻ��ˡ�����һ������������ֱ�Ӵӽ����п۳�˰�ֱ�ӽ�����⣬ʵ��“��ʱ����˰”��

2.����˰�˾�Ӫ����ʵʱ��أ�ʵ��˰�ռ��ǰ�á�

��˰�˾�Ӫ���̵�ʵʱ�����أ���Ͽ��١����ܵ����ݴ����������㷨�Լ�����������ߣ��ܹ�����˰��������Ŵ�������Ѹ����ȡ���ͻ��쳣��������ݣ���ʱ����DZ�ڷ��գ�����쳣ԭ����һʱ��ͨ�������ź�������˰�ˣ�������˰���Բ��Ծ�����������·�����ȣ�2019����˰�ռ���ɴ�ͳ���º�˲飬תΪ����˰���յ���Чʶ�����ǰ�������γ�ǰ�ü�ܣ�Ϊ˰�շ��շ�����ģʽ�����¾��档��������ȣ�2022��

������˰����̬�ˣ�����“һ�Ұ�”���“һ���”�����ֻ����ܻ�˰�����ܿ�����̬

��ַ��Ӵ����ݷ������ߵ����ƣ�ʵ��˰��ִ�������������������ܻ�Ӧ������ںϡ���Ч������ȫ�����������⣬Ӧ�ƶ�“�ǻ�˰��+��������”�ںϷ�չ������ݹ���Эͬ�������ڸ��߲�Ρ����㷶Χ�ƶ��γɶЭͬ��˰��֡�

1.�������ݱ��ݣ�ʵ�ֶ��������ݹ������á�

˰���������ֻ�����������Ϊ��ʯ��������Ҳ���ĸ�������ƽ̨���γ�����ͳ����������������Эͬ������ϵ����ݹ���������֡��㼯����λ�����ŵĺ������ݣ���������������һ�µ���֯��ʶ��ϵ��������ͳһ��������ԴĿ¼��ͨ�����ġ��ɹ���Ȩ�����õȷ�ʽ���������ݹ����������Դ��Ƴ���ؼ䡢�����䡢���ż�����ݱ��ݣ��γ����ݻ���Ӧ����̬��ϵ�����������ݹ�������ģʽ������������Ϣ����Ч�ʣ����㼶˰����ؾ�ͨ��������ƽ̨�����ҵ����������ݣ��������������ݣ������н������ݡ��������ݵ�����˰�����ܻ�����Ӧ��ϵͳǶ��һ�廯�����������ϵ����ʵ�ƽ���ȷִ������ϸ������ܡ����Ϲ��εļ���������������˰��������ʽ������һ�������ݹ���ҵ��Эͬ��̬Ȧ�Ĺ����������ڲ��ż��Эͬ�����������ž���ͳһ��ͨ��������ƽ̨��ȡ���������ݣ���ȡ����ȥ��Ե�ֱ���������ݵķ�ʽ����Ч��������Ч�ʺ;�ȷ�ȣ�Ϊ�ҹ��ǻ�����ϵͳ�Ĺ����ṩ��Ч������

2.����ְ�����ȷ��������Ϣ��ȫ��

�ಿ�Ŷ�㼶��������ƽ̨����ע������ʹ�õİ�ȫ���⡢Ȩ�����⡣�����ž������漰�����ֱ��ܼ���ϸߵ����ݣ���α����䰲ȫ����Ӽ������ƶ����ϵĽǶ����֡����ȣ�Ӧ��������ƽ̨�ƶ���ϵ����ȷ������Ϣƽ̨�����ߡ������ߡ��ල�ߵ�Ȩ���Ա�֤ƽ̨�Ľ��衢ʹ�á���ܵ�ÿһ���ھ��а�ȫ���ϡ�����Խ��2023������ʹ��˰���ݹ���ʹ�����ƶȲ����ñ��ϣ�Ҳ�ܹ�ȷ�����������ݵİ�ȫ�ԡ���Σ��Ӽ����Ƕȶ��ԣ�˰�������ⲿ�ŶԽӣ�Ӧ��һЩ���ݹ����Ĺؼ�Ҫ�ؽ���Э������ɼ��ھ��������ֶΡ���ȡ��ʽ����ȡȨ�ȣ���ά���������ݵı����Ժ�ʹ�÷�Χ��

3.���ֻ���ϸ�����������������Ⱥ�˰�����

������ϵ��“���Ի�” ת�䣬ͨ������������ �ֶΡ���ʽ�ȷ����γɸ��Ի��ķ�����ϵ����������˰������Ⱥ�İ�˰����

���Ϸ����� “�ǻ۰�”ת�䣬ͨ��12366���ѷ���ƽ̨ת�ͣ�������������ѯΪ����“���ʰ�ѯ��һ�廯”�����ɻ���������ģʽ��ȫ������ȫҵ��̽�� “�ʰ��ϡ�Զ�̰��”��ʵ�����Ϸ����“�ǻ۰���”��

���·����� “���ֻ�” ת�䡣�ƽ��춐�������ǻۻ�ת��������ʵʩ���ѷ��� “���ϰ�” �����죬�ƶ�������ԣ����컯�İ�˰�ɷѷ�����ԣ���һ�����Ʊ�������ʩ��ʵ�����·���� “ȫͨ��"��“ԤԼ����”

4.“��˰����”�����ҹ�˰����������“��Ʊ��˰”������“������˰”��չ

����“��˰����”�Ե�������к����緢Ʊ�ĸ�����룬�ҹ�˰����������“��Ʊ��˰”������“������˰”���ྫ��ܷ�չ��

“����”���������˼·���������ƽ�“���������ˡ����ں�”��ʵʩ�Զ���˰���Զ�Ԥ���걨��������˰�˶ˣ�����“һ��ʽ”��“һ��ʽ”˰�������˻���ʵ��ÿһ�����˺�ÿһ����Ȼ��˰����Ϣ�����ܹ鼯��������ء�ͬʱ��ʵ��˰����ҵ���“����”һ�廯����ںϡ�������˫����“�Ӵ���”�ɹ�ȥ��“��˰”��Ź��������ڵ�“��˰”����������չ���²�“δ˰”ʱ������ʹ˰�չ����㷨������ֱ��������˰�˾�Ӫҵ���С���Ʊ����Ӧ��Ҳ�����ӹ㷺��������ÿһ�ν������ͨ����Ʊ���ߡ����յȣ��Զ�������˰�����Զ�Ԥ�����˰���걨����Ϊʵ��“һ������”ʽ˰���걨Ԥ�����춨���ݻ�����

“��˰����”��һ���ӿ��ƽ���˰������ϵ���裬��ͨ����֮������Ϣ����������˰�˻�����˰��Ӷ�ʵʩ�ּ����������������˰�˱�ǩ�Ͷ�̬“����+����”��Ϣ������˰�˿��졢��Ʊ���걨����˰���Żݡ���˰��ע��ȫ�������ڵ������Լ������ڴ���ҵ��ķ��ս��ж�̬��أ��Ը�������˰��ѹ�����ڿ��ٰ�ᣬ���еͷ�����˰����ʾ���Ѹ���������Ը߷�����˰�˼�ʱ��ϻ�����ա�������õͷ��յ���˰����˰����������ϻ�õ������������˰���õȼ�Խ�ߣ�Խ��ݡ�

�ּ����ྫ����������ҵ����˰����������˸���Ҫ����ҵ��Ҫ����������˰���õȼ���������˰���գ����ܸ��ӱ����İ�˰���ͱ���ȫ�����������ľ�Ӫ���������ҵ������������������˰�����������������ĴӲɹ��������漰�ĺ�ͬ���ո����Ʊ������֤�������飬ȷ��ҵ��ľ�Ӫ��Ϣ��˰��ķ�Ʊ��Ϣ��������ո�����Ϣ����ҵ�����ʵ��Ӫ����

�����ߵ�λ������˰���ܾ�������˰�����

���ο����ס����ԣ�

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS