Нх Ҫҝ »ЖЕаёщ БЦ Бб

Т»Ўўіөҙ¬Л°ХюІЯј°ЦчТӘМШөг

ЈЁТ»Ј©ХюІЯёЕКц

іөҙ¬Л°Ј¬КЗЦёФЪЦР»ӘИЛГс№ІәН№ъҫіДЪЈ¬ТАҫЭЎ¶ЦР»ӘИЛГс№ІәН№ъіөҙ¬Л°·ЁЎ·өИЛ°КХ·ЁВЙ·Ё№жЈ¬¶ФЎ¶іөҙ¬Л°Л°ДҝЛ°¶оұнЎ·ЦР№ж¶ЁөДіөБҫЎўҙ¬І°өДЛщУРИЛ»тХЯ№ЬАнИЛХчКХөДТ»ЦЦЛ°ЎЈФЪБў·Ё¶ЁО»ЙПЈ¬іөҙ¬Л°№йКфУЪІЖІъЛ°өДТ»ЦЦЎЈЙз»бІЖё»ЛжЧЕёДёпҝӘ·ЕөД·ўХ№өГТФІ»¶П»эАЫЈ¬ЧчОӘ¶ФіөБҫЎўҙ¬І°ХчКХөДіөҙ¬Л°ұЈХПБЛІЖХюіӨЖЪЎўОИ¶ЁЎўҝЙ№ЫөДКХИлЈ¬ТтҙЛіөҙ¬Л°ҫЯУРОИ¶ЁІЖХюКХИлөД№ҰДЬ¶ЁО»ЎЈ

іөҙ¬Л°өДХчЛ°АъК·УЖҫГЈ¬¶Фіөҙ¬Л°ҪшРРҝОЛ°ЧоФзҝЙЧ·ЛЭЦБ№«ФӘЗ°129ДкОчәәҝӘХчөДЛгЙМіөЎЈ·вҪЁЙз»бКұЖЪХчКХөДіөҫиЎўҙ¬ҫиКЗОТ№ъіөҙ¬Л°ХчКХөДіыРОРОіЙЖЪЎЈ1945Дк6ФВЈ¬№ъГсөіХюё®№«ІјЎ¶К№УГЕЖХХЛ°Ў·Ј¬ФЪИ«№ъ·¶О§ДЪҝӘХчіөҙ¬К№УГЕЖХХЛ°ЎЈ1951Дк9ФВЈ¬ТАҫЭЎ¶іөҙ¬К№УГЕЖХХЛ°ФЭРРМхАэЎ·¶Ф№ъДЪІҝ·ЦөШЗшХчКХіөҙ¬К№УГЕЖХХЛ°ЎЈ1986Дк9ФВЈ¬№«ІјЎ¶ЦР»ӘИЛГс№ІәН№ъіөҙ¬К№УГЛ°ФЭРРМхАэЎ·№ж¶ЁБЛіөҙ¬К№УГЛ°өДДЙЛ°ЦчМеОӘФЪЦР№ъҫіДЪ№әВтЗТК№УГіөҙ¬өДөҘО»әНёцИЛЎЈ2007Дк1ФВ1ИХ°дІјКөК©өДЎ¶іөҙ¬Л°ФЭРРМхАэЎ·Ҫ«“іөҙ¬К№УГЕЖХХЛ°”әН“іөҙ¬К№УГЛ°”әПІўіЙіөҙ¬Л°Ј¬ҙУ¶шіөҙ¬Л°К№УГРРОӘұдіЙБЛіөҙ¬Л°ІЖІъЛ°ЎЈ2012Дк1ФВ1ИХЈ¬К©РРЎ¶ЦР»ӘИЛГс№ІәН№ъіөҙ¬Л°·ЁЎ·Ј¬ҙЛҙОіөҙ¬Л°ёДёпЈ¬Ҫ«іөҙ¬Л°јЖЛ°ТАҫЭЙПЙэөҪБЛ·ЁВЙІгГжЈ¬ХГПФБЛЛ°КХ·Ё¶ЁФӯФтЎЈН¬КұЈ¬ЕдМЧөДЎ¶ЦР»ӘИЛГс№ІәН№ъіөҙ¬Л°·ЁКөК©МхАэЎ·ҪшТ»ІҪұЈХПБЛ№«ГсөДәП·ЁІЖІъИЁАыЈ¬ҪшТ»ІҪГчИ·ЎўПё»ҜБЛіөҙ¬Л°өДХч№ЬЎЈ

№ШУЪіөҙ¬Л°өДЛ°КХУЕ»ЭЦчТӘМеПЦФЪВМЙ«ҪЪДЬәНЧЁУГіөБҫЙПЎЈЎ¶ІЖХюІҝ Л°ОсЧЬҫЦ №ӨТөәНРЕПў»ҜІҝ Ҫ»НЁФЛКдІҝ№ШУЪҪЪДЬ РВДЬФҙіөҙ¬ПнКЬіөҙ¬Л°УЕ»ЭХюІЯөДНЁЦӘЎ·ЈЁІЖЛ°ЎІ2018Ўі74әЕЈ©¶Ф·ыәПұкЧјөДҪЪДЬЖыіөјх°лХчКХіөҙ¬Л°Ј»¶Ф·ыәПұкЧјөДРВДЬФҙіөҙ¬ГвХчіөҙ¬Л°Ј¬ҫЯМеККУГЛ°¶оТАХХіөҙ¬Л°·ЁЛщёҪөДЎ¶іөҙ¬Л°Л°ДҝЛ°¶оұнЎ·ЦҙРРЈ»іөҙ¬Л°·ЁөЪИэМх¶ФІ¶АМЎўСшЦіУжҙ¬Ўўҫь¶УЎўОдЧ°ҫҜІмІҝ¶УЧЁУГөДіөҙ¬ЎўҫҜУГіөҙ¬өИіөҙ¬ГвХчіөҙ¬Л°ЎЈ

ЈЁ¶юЈ©ЦчТӘМШөг

Т»КЗ“ҪЪДЬјхЕЕ”ДҝөДРФЎЈіөҙ¬Л°өДХчКХАнУЙЦ®Т»КЗОӘБЛҙЩҪшұЈ»Ө»·ҫіЈ¬ҝШЦЖҙуЖшОЫИҫЈ¬КЗЦъБҰ“МјЦРәНЎўМјҙп·е”өДЛ°КХХчКХ·ҪКҪЦ®Т»Ј¬ёіУиіөҙ¬Л°“ВМЙ«»Ҝ№ҰДЬ”ЎЈіөҙ¬Л°Ҫ«№МУРЕЕ·ЕБҝҙуРЎЧчОӘХчКХұкЧјЈ¬ХчКХұкЧј»®·ЦОӘЖЯёцөөҙОЈ¬ЕЕ·ЕБҝФҪҙуөДЈ¬ЛщХчКХөДіөҙ¬Л°Л°¶оТІҫНФҪ¶аЎЈБнНвЈ¬¶ФҪЪДЬЖыіөәНРВДЬФҙіөҙ¬ПнКЬіөҙ¬Л°УЕ»ЭЛ°КХЈ¬ТІМеПЦБЛіөҙ¬Л°ОӘЦъНЖјхЕЕјјКх·ўХ№әННЖ№гК№УГРВДЬФҙіөҙ¬ЛщЧціцөДГчИ·ұнМ¬әНЕ¬БҰЎЈ

¶юКЗ“ІЖІъИЁТж”ПФПЦРФЎЈіөҙ¬Л°КЗІЖІъЛ°өДТ»ЦЦЈ¬іэГвЛ°іөБҫНвЈ¬№әВтәНК№УГіөБҫЎўҙ¬І°өДөҘО»әНёцИЛ¶јРиТӘТА·ЁҪЙДЙіөҙ¬Л°ЎЈ№ъјТ¶ФІЖІъЗҝЦЖ№ж¶ЁҪЙДЙөДЛ°КХЈ¬НЁіЈФЪ№әВтҪ»НЁЗҝЦЖПХөДКұәтТ»ІўҪЙДЙЈ¬МеПЦБЛ“УРФтХчЈ¬ОЮФтГв”өДІЖІъКфРФЈ¬Н№ПФДЙЛ°ИЛөД№«ЖҪёәөЈЛ°КХФӯФтЎЈ

ИэКЗ“Йз»бІЖё»”№«ЖҪРФЎЈіөҙ¬Л°ЧчОӘІЖІъЛ°КЗ¶Ф№«ГсАЫјЖІЖё»өДұЈУРҪшРРҝОЛ°Ј¬іөБҫУөУРБҝөДЕКЙэЧчОӘ№«ГсЙз»бІЖё»»эАЫөДјҜЦРМеПЦЎЈіөҙ¬Л°ФЪОӘ№ъјТМṩОИ¶ЁөДЛ°КХАҙФҙН¬КұЈ¬ёьЦШТӘөДКЗҝЙТФФЪПЦРРЛ°·ЁөчҪЪЖ¶ё»Іоҫа·ҰБҰөДҫҪҫіПВОӘ№«ЖҪЙз»бІЖё»ПВБЛ“¶ЁРДНи”Ј¬НЁ№эФцКХКэ¶оҙуРЎАҙКөПЦөчҪЪІЖІъ·ЦЕдЈ¬ЛхРЎЖ¶ё»ІоҫаЧчУГЎЈ

¶юЎўіөҙ¬Л°№ЬХчј°ЖҪМ¶ҫӯСйЧц·Ё

ЈЁТ»Ј©іөҙ¬Л°№ЬХч

УЙУЪіөҙ¬Л°өДЛ°ФҙБгРЗ·ЦЙўЎўіөБҫөДБч¶ҜРФҪПЗҝЈ¬ДЙЛ°ЦчМе¶аОӘЧФИ»ИЛЈ¬ФЪ№ЬХчЙПУРТ»¶ЁДС¶ИЎЈТтҙЛОӘ·ҪұгДЙЛ°ИЛЈ¬Л°ОсІҝГЕ»эј«ҪиЦъЙз»бБҰБҝЈ¬ҙУ2007Дк7ФВ1ИХЖрЈ¬іөҙ¬Л°КөРРұЈПХ»ъ№№ФЪПъКЫҪ»ЗҝПХөДКұәтҙъКХҙъҪЙіөҙ¬Л°Ј¬Ҫ«°мЛ°»·ҪЪҙУЛ°ОсІҝГЕСУЙмЦБұЈПХ»ъ№№ЎЈЎ¶іөҙ¬Л°·ЁЎ·өДіцМЁЈ¬КЗіөҙ¬Л°Л°КХЦЖ¶ИЦрҪҘ·ЁЦЖ»ҜөД№эіМЈ¬Ў¶№жіМЎ·¶ФЎ¶іөҙ¬Л°·ЁЎ·өДПа№Ш№ж¶ЁЧчіцБЛҪшТ»ІҪөДПё»ҜәНГчИ·Ј¬¶ФұЈПХ»ъ№№ј°ҙъХчөҘО»ФЪҙъКХҙъҪЙЎўОҜНРҙъХчЙПҪшРРБЛ№ж¶ЁЈ¬МбёЯБЛіөҙ¬Л°№ЬХчФЪФҙН·№ЬҝШәНІҝГЕРӯЧчөД»эј«РФЎЈЛжЧЕРЕПў»ҜНшВзҪЁЙиөД·ўХ№Ј¬іөҙ¬Л°ҪшРРБӘНшХчКХЈ¬ҙъКХҙъҪЙ№ЬАнТІІ»¶ПНкЙЖЈ¬јхЙЩБЛДЙЛ°ИЛҪЙЛ°КұәтПа№ШЖҫЦӨМбҪ»ЎўұнөҘМоРҙөД·ұЛцЈ¬јт»ҜБЛДЙЛ°ИЛЙкұЁЎўјхГвіөҙ¬Л°өД°мАнКЦРшЎЈ

ЈЁ¶юЈ©ЖҪМ¶ҫӯСйЧц·Ё

Т»КЗЧцәГіпұё№ӨЧчЈ¬И·ұЈ№ЬХч№ӨЧчНтОЮТ»К§ЎЈЧФ2015ДкЖҪМ¶КөСйЗш»сЕъЙиБўҙ¬ј®ёЫТФАҙЈ¬ОеДкјдЈ¬ЖҪМ¶ј®ҙ¬І°өЗјЗТөОсУӯАҙұ¬·ўКҪФціӨЈ¬ҪШЦ№ДҝЗ°Ј¬өЗјЗЖҪМ¶ҙ¬ј®ёЫөДҙ¬І°ФјУР593ЛТЈ¬ФЛБҰі¬621НтФШЦШ¶ЦЎЈ2022Дк,ЖҪМ¶ҙ¬І°іөҙ¬Л°Илҝв1058.60НтФӘЈ¬ХјИ«КЎЈЁІ»ә¬ПГГЕЈ©ҙ¬І°іөҙ¬Л°ұИАэҙп35.75%ЎЈ

¶юКЗЗҝөчРыҙ«ёЁөјЈ¬ұЈХПЛ°ҝој°КұЧг¶оИлҝвЎЈХл¶ФДҝЗ°ҪрИэІўҝвПөНіЦРіөҙ¬Л°ЧФРРЙкұЁДЙЛ°ЖЪПЮД¬ИПОӘөұДк¶И12ФВ31ИХЗ°Ј¬ЗТПөНіОЮ·ЁІъЙъОҙЙкұЁЗеІб¶ФДЙЛ°ИЛҪшРРЙкұЁМбРСЎўІҝ·ЦДЙЛ°ИЛЛ°·ЁЧсҙУ¶ИІ»ёЯј°өзЧУЛ°ОсҫЦЙкұЁҙжФЪА§ДСөИОКМвЈ¬ЖҪМ¶ҫЦ¶аҙлІўҫЩНШҝнРыҙ«ЗюөАЎўҝӘХ№ЙкұЁМбРСЎўМбЙэ·юОсЦКР§Ј¬УРР§өДұЈХПБЛіөҙ¬Л°Л°ҝој°КұЧг¶оИлҝвЎЈ

ИэКЗЙо»ҜРӯН¬әПЧчЈ¬НШХ№РӯЛ°№ІЦОёсҫЦЎЈөұЗ°Ј¬Іҝ·Цҙ¬І°ЛщУРИЛОӘЧФИ»ИЛЈ¬ХюІЯРыҙ«Ул№ЬХчҙжФЪҪПҙуГӨЗшЈ»ҙ¬І°·ЦІјГж№гЎўБч¶ҜРФҙуЈ¬Л°ОсІҝГЕДСТФҫ«ЧјХЖОХҙ¬І°Па№ШЙжЛ°РЕПўЈ»КөСйЗшөЗјЗФЪІбөДҙ¬І°КэБҝІЁ¶ҜКЬөШ·ҪХюІЯУ°ПмЈ¬ЦЖФјәҪФЛТө·ўХ№ЎЈХл¶ФЙПКцОКМвЈ¬ЖҪМ¶ҫЦТФЦР№ІЦРСл°м№«МьЎў№ъОсФә°м№«МьУЎ·ўБЛЎ¶№ШУЪҪшТ»ІҪЙо»ҜЛ°КХХч№ЬёДёпөДТвјыЎ·ОӘЦёТэЈ¬іЦРшЙо»ҜНШХ№Л°КХ№ІЦОёсҫЦ,ОӘ·юОсөШ·ҪҫӯјГ·ўХ№№ұПЧЛ°ОсБҰБҝЎЈ

ИэЎўіөҙ¬Л°№ЬХчЖАјЫЦёұкМеПө№№ҪЁ

ЈЁТ»Ј©ЖАјЫЦёұкөДДҝұкј°№№ҪЁФӯФт

1.ЖАјЫЦёұкөДДҝұкЎЈДҝЗ°Ј¬іөҙ¬Л°ФЪХч№ЬЙПҙжФЪІҝ·ЦұЈПХ»ъ№№ФЪҙъКХҙъҪЙіөҙ¬Л°ЙП»№І»№»СПёсЈ¬¶Фіөҙ¬Л°УЕ»ЭХюІЯБЛҪвІ»ЙоЈ¬ёьУРІҝ·ЦұЈПХ»ъ№№Ҫ«јхГвіөҙ¬Л°ЧчОӘЖдТөОсҫәХщөДКЦ¶ОЎЈЛ°ОсІҝГЕУлұЈПХ»ъ№№ФЪіөҙ¬ЛЩРЕПў№ІПнәНРӯЧчЙП»№УРҙэҪшТ»ІҪМбЙэЎЈЛ°ОсІҝГЕја№ЬБҰ¶ИІЙИЎөДҙлК©»№І»№»№ж·¶УРР§ЎЈТтҙЛЈ¬іөҙ¬Л°№ЬХчөДЖАјЫЗйҝцЈ¬¶ФЛ°КХ№ӨЧчҝӘХ№·ҪПтәНДЙЛ°·юОсВъТв¶ИЎўЛ°КХ№ЬАнХчКХөД·зПХ¶јУРЧЕЦШТӘөДҪијшЦёөјЧчУГЈ¬ұШРлУРЦШөгҪ«іөҙ¬Л°№ЬХчЖАјЫЦёұкЧӘ»ҜОӘЛ°ОсІҝГЕҝЙІЩЧчЎўҝЙҫЯМе»ҜөДДҝұк»тИООсЎЈ

Хл¶Фіөҙ¬Л°№ЬХчЦёұкЖАјЫЗйҝцЈ¬ДҝЗ°ЦчТӘКЗёщҫЭ№«ЦЪВъТв¶ИөД№№ҪЁФӯФтЈ¬ПИРР№№ҪЁіціөҙ¬Л°№ЬХчЖАјЫЦёұкМеПөЈ¬ФЪКөјКөДВъТв¶ИЖАјЫЦРЈ¬СЎИЎККБҝІгј¶ЎўО¬¶ИәНЦёұкКэБҝЈ¬МбёЯВъТв¶ИЖАјЫөДЧјИ·¶ИЈ¬И»әуёщҫЭ¶ЁРФәН¶ЁБҝПаҪбәПЎўҫЯУРПөНі»ҜәНІгҙО»ҜөДІгҙО·ЦОц·ЁИҘәЛЛгЖАјЫЦёұкМеПөЦРөДГҝТ»ёцЦёұкІгөГ·ЦЎЈ

Хл¶ФұҫОДөДСРҫҝ¶ФПуЈ¬ІОҝј№ЛҝНВъТв¶ИЦёКэДЈРНЦРёчұдБҝөДә¬ТеЈ¬¶ФДЬ№»УРР§ЖАјЫіөҙ¬Л°№ЬХчЗйҝцөДПа№ШТӘЛШҪшРРСЎИЎ·ЦОцЈ¬ҪфМщУлЛ°ОсДЙЛ°ИЛВъТв¶ИөчІй№ӨЧчПаТ»ЦВФӯФтЈ¬УЙДЙЛ°ВъТв¶И№ӨЧчЦРКЬ·ГХЯМбіцөДОКМвҪЁТйјЗВјЧЬҪбЈ¬ҪбәП№«ЦЪВъТв¶ИЖАјЫЦРЛщ№ШРДөДОКМвЈ¬ЖҪәвДЙЛ°ИЛВъТв¶ИЗйёРІоТмЈ¬МбБ¶іцДЬ№»У°ПмЖдВъТв¶ИөДУР№ШТтЛШЈ¬ҪбәПЛ°Ос№ӨЧчЦ°ФрәНұЈПХ»ъ№№ҙъКХҙъҪЙіөҙ¬Л°№ӨЧчДЪИЭКөјКЗйҝцЈ¬№№ҪЁіцТ»ёцЦрј¶Х№ҝӘөД¶аІгҙОЎў¶аО¬¶ИөДіөҙ¬Л°№ЬХчЖАјЫЦёұкМеПөЎЈ

2.ЖАјЫЦёұкөД№№ҪЁФӯФтЎЈ»щУЪЖАјЫҪб№ыөДҝЖС§ҝЙҝҝЎўҝН№ЫКөУГәНКөјКТвТеөДҝјВЗЈ¬ФЪ№№ҪЁіөҙ¬Л°№ЬХчЖАјЫЦёұкМеПөКұУҰөұЧсСӯТФПВ»щұҫФӯФтЎЈ

ЈЁ1Ј©ПөНіРФәНҝЖС§РФФӯФтЎЈВъТв¶ИЖАјЫЦёұкМеПөУҰөұКЧПИҫЯУРПөНіРФЈ¬ёчёцІгҙОЎўёчёцЦёұкЦ®јдұЛҙЛПа»ҘБӘПөЈ¬·ыәППөНіВЯјӯРФЈ¬№ІН¬№№іЙТ»ёцУР»ъөДНіТ»МеЈ¬ҙУәк№ЫөҪОў№ЫНііпҝјВЗЈ¬ІгІгЙоИлЈ¬РОіЙТ»ёцІ»ҝЙ·ЦёоөДЖАјЫМеПөЎЈ¶ФУЪСЎИЎөДіөҙ¬Л°№ЬХчЖАјЫЦёұкәНјјКх·Ҫ·ЁЎўЦёұкИЁЦШөДёіЦөУҰұьіЦҝЖС§СПҪчөДМ¬¶ИЈ¬°ҙХХТ»ёцНіТ»өДЎўЗеОъөДЎўұкЧјөД¶ИБҝәНјЖЛг·Ҫ·ЁҪшРРЖАјЫЦёұкөДСЎИЎЎЈ

ЈЁ2Ј©ЧЫәПРФәНөдРНРФФӯФтЎЈіөҙ¬Л°№ЬХчЖАјЫЦёұкМеПөІ»ҪцЙжј°өҪПөНіЦКБҝЈ¬»№Йжј°өҪЛ°ОсІҝГЕәНұЈПХ»ъ№№КЬАнЗйҝцЈ¬¶Ф№«ЦЪөДРиЗуТтЛШТІРиТӘҪшРРҝјВЗЈ¬ТтҙЛФЪЖАјЫЦёұкМеПө№№ҪЁКұЈ¬ТӘ°СОХЧЫәПРФФӯФтЈ¬Ҫ«ЖАјЫЦёұкМеПөёІёЗЖдёчёц·ҪГжЎЈН¬КұЈ¬СЎФсөДЖАјЫЦёұкТӘҫЯУРөдРНҙъұнРФәНҪПёЯөДЗш·Ц¶ИЈ¬ұЬГвЖАјЫЦёұкЦ®јдПа»ҘЦШөюФміЙЦёұкИЯУаЎўҙт·ЦЦШёҙ¶шК№өГҪб№ыҝЙҝҝРФөНөДЗйҝцЎЈ

ЈЁ3Ј©КөУГРФәНҝЙІЩЧчФӯФтЎЈУЙУЪіөҙ¬Л°№ЬХчЖАјЫЛщЙжј°ГжПа¶Ф№г·әЈ¬№«ЦЪөДёРКЬЦёұкУлВъТв¶ИЖАјЫЦёұкОЮ·ЁИ«ІҝҪшРРЧӘ»ҜәНБҝ»ҜЈ¬ТтҙЛРиТӘИҘіэТ»Р©¶ФЖАјЫҪб№ыУ°ПмІ»ҙуөДЦёұкЈ¬К№өГЖАјЫЦёұкМеПөјтөҘКөУГЈ¬јИТӘФЪЛ°ОсІҝГЕІгГжЙПҫЯУР№г·әККУГРФЈ¬УЦ¶ФұЈПХ»ъ№№ҙъКХҙъҪЙ№ӨЧчҫЯУРЦёөјРФЎЈСЎИЎөДЦёұкФЪКэҫЭөД»сИЎәНҙҰАнЙПҫЯУРҝЙІЩЧчРФЈ¬ЦёұкИЁЦШөДәуЖЪҙҰАнДЬ№»ЧјИ·јЖЛгЈ¬ФЪЦёұкөДОДЧЦГиКцЙПҫЎБҝНЁЛЧТЧ¶®Ј¬ИГКЬЦЪёьТЧАнҪвЖАјЫөДДҝөДәНТвТеЎЈ

ЈЁ¶юЈ©ЖАјЫЦёұкөДСЎИЎ

¶ФУЪЖҪМ¶іөҙ¬Л°№ЬХчЖАјЫЦёұкМеПө№№ҪЁУҰҫЯұёҝЖС§РФЎўөдРНРФЎўҝЙұИРФЎўКөУГРФөИ№№ҪЁФӯФтЈ¬СЎФсДЬ№»·ҙУіҫЯМеКөјКЎўәӯёЗЖАјЫМеПөөДЦёұкЈ¬°СОХ№ШјьМШөгҪшРРЦёұкСЎИЎЎЈұҫОДФЪХыАнәНСРҫҝПа№ШОДПЧЧКБПөД»щҙЎЙПЈ¬СыЗлБЛЖҪМ¶Л°ОсІЖІъәНРРОӘЛ°ҝЖёәФрИЛТФј°¶аДкІЕҙУКВіөҙ¬Л°№ӨЧчөДЛ°ОсИЛФұЈ¬№ІН¬ЦЖ¶ЁБЛіөҙ¬Л°№ЬХчЖАјЫЦёұкМеПөЎЈіхІҪРОіЙТФіөҙ¬Л°№ЬХчЖАјЫЈЁAЈ©өДТ»ј¶ЦёұкЈ¬Л°ОсІҝГЕ№ЬХчЦёұкЈЁA1Ј©ЎўҙъКХҙъҪЙЦКБҝЦёұкЈЁA2Ј©ЎўДЙЛ°ИЛРиЗуЦёұкЈЁA3Ј©ИэёцЦШТӘЦчМеөД¶юј¶ЦёұкЎЈёщҫЭ¶юј¶ЦёұкХ№ҝӘУ°ПмТтЛШөДИэј¶ЦёұкЧјФтСЎИЎЈ¬ПВГжҪйЙЬЖАјЫМеПөЦРСЎИЎөДЦёұкЈ¬ОӘҪЁБўЖАјЫЦёұкМеПөөм¶Ё»щҙЎЎЈ

1.Л°ОсІҝГЕ№ЬХчЦёұкЎЈ¶ФЛ°ОсІҝГЕіөҙ¬Л°№ЬХчөДЖАјЫЗйҝцЛЯЈ¬№ШјьКЗТӘҝҙХюІЯөДРыҙ«КЗ·сөҪО»Ј¬№ЬХчБчіМФЪКөјКЦРөДҝЖС§РФЈ¬¶ФНвјхГвХчөИРЕПў№«ІјөДНёГч¶ИЈ¬ІҝГЕјдРӯН¬КЗ·сі©НЁЎўја№ЬБҰ¶ИөИЎЈЛ°ОсІҝГЕ№ЬХчЦёұкЛщЖАјЫөДДҝұкКЗЛ°ОсФЪіөҙ¬Л°Л°КХ№ЬХч·ў»УөДЦ°ДЬМеПЦЈ¬ДЬҙУІаГжМеПЦіцЛ°ОсІҝГЕөДХч№ЬДЬБҰКЗ·сИ«ГжЎўј°КұЈ¬ІҝГЕРӯН¬әПЧчКЗ·сёЯР§ЎЈТтҙЛЈ¬Л°ОсІҝГЕ№ЬХчЦёұкІгГжЈЁA1Ј©»®·ЦБЛ5ёцИэј¶ЦёұкЈәХюІЯРыҙ«ЖХј°РФЈЁA11Ј©Ўў№ЬХчБчіМҝЖС§РФЈЁA12Ј©ЎўРЕПў№«ҝӘНёГч¶ИЈЁA13Ј©ЎўҝзІҝГЕРӯН¬РФЈЁA14Ј©ЎўКВЦРКВәуја№Ь¶ИЈЁA15Ј©ЎЈ

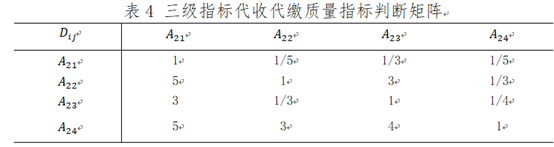

2.ҙъКХҙъҪЙЦёұкЎЈДЙЛ°ИЛНЁ№эҙъКХҙъҪЙөДұЈПХ»ъ№№ҪшРРіөҙ¬Л°ЙкұЁЈ¬¶ФУЪұЈПХ»ъ№№өДРЕПў№«ҝӘЎў·юОсЦёДПЎў°мКВТэөјөИ·ҪГжөДФӨЖЪКЗ·сВъЧг¶јУРЧЕЧФјәөДЕР¶ПЈ¬КЗТ»ёцЦШТӘТтЛШЎЈұЈПХ»ъ№№К№УГөДіөҙ¬Л°БӘНшПөНіөДұгҪЭРФәНБчі©РФЦұҪУУ°ПмЧЕіөҙ¬Л°№Е№ЬХчөД№«ЦЪВъТв¶ИЖАјЫЈ¬ИЎКэЦЗДЬРФәНКэҫЭ°ІИ«РФТІКЗөЪИэ·ҪРЕПўҪ»»ҘЙПөДТ»ёцЦШТӘТтЛШЎЈТтҙЛЈ¬Ҫ«ҙъКХҙъҪЙЎўОҜНРҙъХчЦёұкЈЁA2Ј©»®·ЦОӘ4ёцИэј¶ЦёұкЈәПөНі»ҘНЁРФЈЁA21Ј©ЎўПөНіТ»ЦВРФЈЁA22Ј©ЎўИЎКэЦЗДЬРФЈЁA23Ј©ЎўКэҫЭ°ІИ«РФЈЁA24Ј©ЎЈ

3.ДЙЛ°ИЛРиЗуЦёұкЎЈДЙЛ°ИЛЙкұЁіөҙ¬Л°өДВъТвЗйҝцҙу¶аМеПЦФЪЙкұЁБчіМөДКұјдіЙұҫҪЪФјРФЙПЈ¬ХвёцУ°ПмТтЛШөДРиЗуВъЧгУРЦъУЪИГК№УГХЯУРТ»ёцБјәГөДіхКјёРКЬЈ¬КұјдіЙұҫөДҪЪФјДЬ№»МбёЯУГ»§іөҙ¬Л°ЙкұЁЧсҙУ¶ИЈ¬МбёЯВъТв¶ИЎЈ°мАнФҪКЗұгҪЭЎўј°КұЎўЛіі©Ј¬ДЙЛ°ИЛЙкұЁөДТвФёҫНФҪёЯЈ¬ҙУ¶ш¶ФУЪіөҙ¬Л°№ЬХчЖАјЫВъТв¶ИТІҫНФҪёЯЎЈТтҙЛЈ¬Ҫ«ДЙЛ°ИЛРиЗуЦёұкЈЁA3Ј©»®·ЦОӘ4ёцИэј¶ЦёұкЈә°мАнұгҪЭРФЈЁA31Ј©Ўў°мАнј°КұРФЈЁA32Ј©Ўў·юОс№эіМі©НЁРФЈЁA33Ј©Ўў·юОсМ¬¶ИЗЧәНРФЈЁA34Ј©ЎЈ

ТтҙЛЈ¬ЖҪМ¶Л°Осіөҙ¬Л°№ЬХчЖАјЫЦёұкМеПөҝтјЬ№№ҪЁИзұн1ЛщКҫЎЈ

ұн1 іөҙ¬Л°№ЬХчЖАјЫЦёұкМеПө

|

Т»ј¶Цёұк

|

¶юј¶Цёұк

|

Иэј¶Цёұк

|

|

іөҙ¬Л°№ЬХчЖАјЫ

ЦёұкМеПө(A)

|

Л°ОсІҝГЕ№ЬХчЦёұкA1

|

ХюІЯРыҙ«ЖХј°РФA11

|

|

№ЬХчБчіМҝЖС§РФA12

|

|

РЕПў№«ҝӘНёГч¶ИA13

|

|

ҝзІҝГЕРӯН¬РФA14

|

|

КВЦРКВәуја№Ь¶ИA15

|

|

ҙъКХҙъҪЙЦКБҝЦёұкA2

|

ПөНі»ҘНЁРФA21

|

|

ПөНіТ»ЦВРФA22

|

|

ИЎКэЦЗДЬРФA23

|

|

КэҫЭ°ІИ«РФA24

|

|

ДЙЛ°ИЛРиЗуЦёұкA3

|

°мАнұгҪЭРФA31

|

|

°мАнј°КұРФA32

|

|

·юОс№эіМЛіі©РФA33

|

|

·юОсМ¬¶ИЗЧәНРФA34

|

ЈЁИэЈ©ЦёұкИЁЦШИ·¶Ё

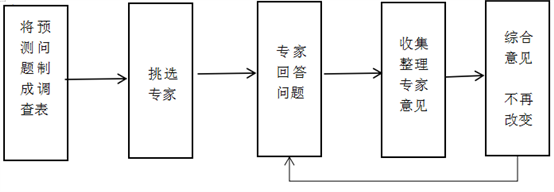

ФЪ¶аДҝұкЖАјЫ·Ҫ·ЁЦРЈ¬И·¶ЁИЁЦШөД·Ҫ·ЁәЬ¶аЈ¬ЖҪМ¶іөҙ¬Л°№ЬХчЖАјЫЗйҝцСЎИЎөВ¶ы·Ж·ЁЈ¬өВ¶ы·Ж·ЁДЬ№»ұИҪПИ«ГжөШЖАјЫЦЪ¶аөДЦёұкРЕПўЈ¬КЧПИТӘХл¶ФЛщТӘБЛҪвөДОКМвХчЗуУР№ШЧЁјТЈ¬И»әуФЪҙЛ»щҙЎЙПҪшРРКбАн№йДЙЈ¬Іў»гЧЬәуФЩДдГыМбҪ»ёшПа№ШЧЁјТЈ¬ЧоЦХөГөҪПа¶ФОИ¶ЁөДјЗ№эЈ¬өВ¶ы·Ж·ЁҫЯМеБчіМИзНј1ЛщКҫЎЈ

Нј1 өВ¶ы·Ж·ЁБчіМНј

1.ЕР¶ПҫШХу№№ФмЎЈУГ1~9ј°Ждө№КэөДұк¶И·Ҫ·ЁҪшРРҙт·ЦЈәБҪёцТтЛШПаұИЈ¬Н¬өИЦШТӘұк¶ИОӘ“1”Ј¬З°ХЯұИәуХЯЙФЦШТӘөДұк¶ИОӘ“3”Ј¬ГчПФЦШТӘөДұк¶ИОӘ“5”Ј¬ЗҝБТЦШТӘөДұк¶ИОӘ“7”Ј¬ј«¶ЛЦШТӘөДұк¶ИОӘ“9”Ј¬ҪйУЪТФЙПұк¶ИЦРјдөДУГ“2Ўў4Ўў6Ўў8”ҪшРРұк¶ИЎЈИфФӘЛШiУлФӘЛШjөДЦШТӘ¶ИЦ®ұИОӘaijЈ¬ДЗГҙФӘЛШjУлФӘЛШiөДЦШТӘ¶ИЦ®ұИ»ҘОӘө№КэЈ¬јҙ1aijЎЈёщҫЭЧЁјТҙт·ЦЈ¬өГөҪЦёұкјдөДПа¶ФЦШТӘРФЕР¶ПЦёұк·ЦұрОӘұн2Ўўұн3Ўў

ұн4Ўўұн5ЛщКҫЎЈ

ұн3 Иэј¶ЦёұкЛ°ОсІҝГЕ№ЬХчЦёұкЕР¶ПҫШХу

|

Dij

|

A11

|

A12

|

A13

|

A14

|

A15

|

|

A11

|

1

|

1/5

|

3

|

1/3

|

1/3

|

|

A12

|

5

|

1

|

4

|

3

|

4

|

|

A13

|

1/3

|

1/4

|

1

|

1/5

|

1/3

|

|

A14

|

3

|

1/3

|

5

|

1

|

3

|

|

A15

|

3

|

1/4

|

3

|

1/3

|

1

|

ұн

ұн5 Иэј¶ЦёұкДЙЛ°ИЛРиЗуЦёұкЕР¶ПҫШХу

|

Dij

|

A31

|

A32

|

A33

|

A34

|

|

A31

|

1

|

5

|

5

|

7

|

|

A32

|

1/5

|

1

|

1/3

|

3

|

|

A33

|

1/5

|

3

|

1

|

5

|

|

A34

|

1/7

|

1/3

|

1/5

|

1

|

2.Т»ЦВРФјмСйЎЈҪ«ЙПОДЛщ№№ФміцөДЕР¶ПҫШХуЈ¬АыУГ·Ҫёщ·ЁЈ¬јЖЛгіцМШХчПтБҝЦөЈ¬ЛщөГМШХчПтБҝјҙОӘёГІгҙОІҝ·ЦТтЛШ¶ФЙПІгДіёцТтЛШөДЦШТӘ¶ИЈ¬ҫЯМеІҪЦиИзПВЈә

ўЩјЖЛгіцЕР¶ПҫШХуГҝТ»РРФӘЛШөДіЛ»эЈ¬Mi=j=1naij i=1,2…,n

ўЪЗуИЁЦШWi=nMinMiЈ¬ЖдЦРnMiОӘГҝРРПаіЛөДҪб№ыҝӘnҙО·Ҫёщ

ФЩҪшРРЕР¶ПҫШХуТ»ЦВРФјмСйЈ¬јмСй·ҪКҪИзПВЈә

ўЩЕР¶ПҫШХуЧоҙуМШХчЦөλmax=i=1nDWiWinЈ¬DОӘЕР¶ПҫШХу

ўЪCIОӘЕР¶ПҫШХуТ»°гТ»ЦВРФЦёұкЈ¬CI=λmax-nn-1

ўЫRIОӘЕР¶ПҫШХуөДЖҪҫщЛж»ъТ»ЦВРФЦёұкЈ¬ЦёұкRIЦөјыұн6ЛщКҫЈә

ұн6 ЖҪҫщЛж»ъТ»ЦВРФЦёұк

|

n

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

RI

|

0

|

0

|

0.52

|

0.89

|

1.12

|

1.24

|

1.36

|

1.41

|

1.46

|

өұјЖЛгТ»ЦВРФРЈС鹫КҪОӘCR=CIRIЈ¬өұCRЈј0.10КұЈ¬ИПОӘЕР¶ПҫШХуөДТ»ЦВРФКЗҝЙТФҪУКЬөДЈ»өұCRЈҫ0.10КұЈ¬ФтУҰ¶ФЕР¶ПҫШХуЧцККөұРЮХэЎЈөұНЁ№эТ»ЦВРФјмСйәуЈ¬јЖЛгІгҙОЧЬЕЕРтЎЈјЖЛг·ҪКҪИзПВЈә

ФЪ¶юј¶ЦёұкИЁЦШ»щҙЎЙПЈ¬УлГҝТ»ёцИэј¶ЦёұкПаіЛЈ¬өГіцІ»Н¬ІгҙОЦёұкөДЧйәПИЁЦШЈ¬ІўНЁ№эТ»ЦВРФјмСйЈ¬јмС鹫КҪОӘЈәCR=i=1naiCIii=1naiRIiЎЈ

¶юј¶ЦёұкТ»ЦВРФјмСйИзұн7ЛщКҫЈә

ұн7 ¶юј¶ЦёұкТ»ЦВРФјмСй

|

Mi=j=1naij

|

nMi

|

Wi=nMiΣnMi

|

DWi

|

DWiWi

|

λmax

|

CI

|

CR

|

|

21

|

2.759

|

0.649

|

1.99

|

3.066

|

3.067

|

0.033

|

0.064

|

|

5/3

|

1.186

|

0.279

|

0.855

|

3.065

|

|

1/35

|

0.306

|

0.072

|

0.221

|

3.069

|

¶юј¶ЦёұкCR=0.064Јј0.10Ј¬НЁ№эТ»ҙОРФјмСйЎЈ

Иэј¶ЦёұкЛ°ОсІҝГЕ№ЬХчЦёұкТ»ЦВРФјмСйИзұн8ЛщКҫЈә

ұн8 Л°ОсІҝГЕ№ЬХчЦёұкТ»ЦВРФјмСй

|

Mi=j=1naij

|

nMi

|

Wi=nMiΣnMi

|

DWi

|

DWiWi

|

λmax

|

CI

|

CR

|

|

1/15

|

0.582

|

0.088

|

0.475

|

5.398

|

5.396

|

0.099

|

0.088

|

|

240

|

2.993

|

0.454

|

2.465

|

5.430

|

|

1/180

|

0.354

|

0.054

|

0.297

|

5.500

|

|

15

|

1.719

|

0.261

|

1.375

|

5.268

|

|

3/4

|

0.944

|

0.143

|

0.770

|

5.385

|

Иэј¶ЦёұкЛ°ОсІҝГЕ№ЬХчCR=0.088Јј0.10Ј¬НЁ№эТ»ҙОРФјмСйЎЈ

Иэј¶ЦёұкҙъКХҙъҪЙЦКБҝТ»ЦВРФјмСйИзұн9ЛщКҫЈә

ұн9 ҙъКХҙъҪЙЦКБҝЦёұкТ»ЦВРФјмСй

|

Mi=j=1naij

|

nMi

|

Wi=nMiΣnMi

|

DWi

|

DWiWi

|

λmax

|

CI

|

CR

|

|

1/75

|

0.340

|

0.064

|

0.269

|

4.203

|

4.188

|

0.063

|

0.071

|

|

5

|

1.495

|

0.281

|

1.174

|

4.180

|

|

1/4

|

0.707

|

0.133

|

0.549

|

4.128

|

|

60

|

2.783

|

0.523

|

2.218

|

4.241

|

Иэј¶ЦёұкИИПЯЖҪМЁЦКБҝCR=0.071Јј0.10Ј¬НЁ№эТ»ҙОРФјмСйЎЈ

Иэј¶ЦёұкДЙЛ°ИЛРиЗуЦёұкТ»ЦВРФјмСйИзұн10ЛщКҫЈә

ұн10 ДЙЛ°ИЛРиЗуЦёұкТ»ЦВРФјмСй

|

Mi=j=1naij

|

nMi

|

Wi=nMiΣnMi

|

DWi

|

DWiWi

|

λmax

|

CI

|

CR

|

|

175

|

3.637

|

0.613

|

2.714

|

4.427

|

4.246

|

0.082

|

0.092

|

|

1/5

|

0.669

|

0.124

|

0.480

|

3.871

|

|

3

|

1.316

|

0.222

|

0.982

|

4.423

|

|

1/105

|

0.312

|

0.053

|

0.226

|

4.264

|

Иэј¶ЦёұкДЙЛ°ИЛРиұкCR=0.092Јј0.10Ј¬НЁ№эТ»ҙОРФјмСйЎЈ

3.јЖЛгІгҙОЧЬЕЕРтЎЈФЪ¶юј¶ЦёұкИЁЦШ»щҙЎЙПЈ¬УлГҝТ»ёцИэј¶ЦёұкПаіЛЈ¬өГіцІ»Н¬ІгҙОЦёұкөДЧйәПИЁЦШЈ¬ІўНЁ№эТ»ЦВРФјмСйЈ¬јмС鹫КҪОӘЈәCR=i=1naiCIii=1naiRIiЎЈ

ЧЬЕЕРтТ»ЦВРФCR=0.649×0.088+0.279×0.071+0.072×0.0920.649×1.12+0.279×0.89+0.072×0.89=0.081Јј0.1Ј¬ЧЬЕЕРтНЁ№эТ»ҙОРФјмСйЎЈ

ЖҪМ¶іөҙ¬Л°№ЬХчЖАјЫЦёұкИЁЦШНіјЖұнИзұн11ЛщКҫЎЈ

ұн11ЖҪМ¶іөҙ¬Л°№ЬХчЖАјЫЦёұкИЁЦШНіјЖұн

|

¶юј¶Цёұк

|

Иэј¶Цёұк

|

ЧЫәПИЁЦШ

|

|

Л°ОсІҝГЕ№ЬХчЦёұкA1

ЈЁ64.9%Ј©

|

ХюІЯРыҙ«ЖХј°РФA11

|

0.057

|

|

№ЬХчБчіМҝЖС§РФA12

|

0.295

|

|

РЕПў№«ҝӘНёГч¶ИA13

|

0.035

|

|

ҝзІҝГЕРӯН¬РФA14

|

0.169

|

|

КВЦРКВәуја№Ь¶ИA15

|

0.093

|

|

ҙъКХҙъҪЙЦКБҝЦёұкA2ЈЁ27.9%Ј©

|

ПөНі»ҘНЁРФA21

|

0.018

|

|

ПөНіТ»ЦВРФA22

|

0.078

|

|

ИЎКэЦЗДЬРФA23

|

0.037

|

|

КэҫЭ°ІИ«РФA24

|

0.146

|

|

ДЙЛ°ИЛРиЗуЦёұкA3

ЈЁ7.2%Ј©

|

°мАнұгҪЭРФA31

|

0.044

|

|

°мАнј°КұРФA32

|

0.009

|

|

·юОс№эіМЛіі©РФA33

|

0.015

|

|

·юОсМ¬¶ИЗЧәНРФA34

|

0.004

|

ЈЁЛДЈ©ЖАјЫЦёұкөГ·Ц

ёщҫЭөчІйОКҫнөДКэҫЭөГөҪЖҪМ¶іөҙ¬Л°№ЬХчЖАјЫөГ·ЦұнЈ¬јыұн12ЛщКҫЎЈ

ұн12 ЖҪМ¶іөҙ¬Л°№ЬХчЖАјЫөГ·Цұн

|

РтәЕ

|

Цёұк

|

әЬәГ

|

ҪПәГ

|

Т»°г

|

Іо

|

әЬІо

|

|

1

|

ХюІЯРыҙ«ЖХј°РФA11

|

0.3

|

0.4

|

0.3

|

0.0

|

0.0

|

|

2

|

№ЬХчБчіМҝЖС§РФA12

|

0.4

|

0.3

|

0.3

|

0.0

|

0.0

|

|

3

|

РЕПў№«ҝӘНёГч¶ИA13

|

0.3

|

0.3

|

0.4

|

0.0

|

0.0

|

|

4

|

ҝзІҝГЕРӯН¬РФA14

|

0.2

|

0.5

|

0.3

|

0.0

|

0.0

|

|

5

|

КВЦРКВәуја№Ь¶ИA15

|

0.2

|

0.5

|

0.3

|

0.0

|

0.0

|

|

6

|

ПөНі»ҘНЁРФA21

|

0.2

|

0.3

|

0.5

|

0.0

|

0.0

|

|

7

|

ПөНіТ»ЦВРФA22

|

0.1

|

0.2

|

0.5

|

0.2

|

0.0

|

|

8

|

ИЎКэЦЗДЬРФA23

|

0.1

|

0.1

|

0.5

|

0.3

|

0.0

|

|

9

|

КэҫЭ°ІИ«РФA24

|

0.1

|

0.4

|

0.3

|

0.2

|

0.0

|

|

10

|

°мАнұгҪЭРФA31

|

0.3

|

0.4

|

0.2

|

0.1

|

0.0

|

|

11

|

°мАнј°КұРФA32

|

0.3

|

0.3

|

0.2

|

0.2

|

0.0

|

|

12

|

·юОс№эіМЛіі©РФA33

|

0.4

|

0.2

|

0.2

|

0.2

|

0.0

|

|

13

|

·юОсМ¬¶ИЗЧәНРФA34

|

0.4

|

0.3

|

0.2

|

0.1

|

0.0

|

ЖАјЫөГ·ЦұнҝЙөГ¶юј¶ЖА·ЦЦёұкҫШХуЈәB11=0.3,0.4,0.3,0.0,0.0Ј¬B12=0.4,0.3,0.3,0.0,0.0Ј¬B13=0.3,0.3,0.4,0.0,0.0…B34=0.4,0.3,0.2,0.1,0.0Ј¬Т»ј¶ЖАјЫЦёұкөДөГ·ЦҫШХуЙиОӘR1ЎўR2ЎўR3ЎЈ

ҫНТ»ј¶ЦёұкІгГж¶шСФЈ¬ЧоәуЧЬТ»ј¶ЖАјЫЦёұкИЁЦШПтБҝөДјЖЛ㹫КҪОӘBj=Aj×RjЈ¬ЖдЦРA1=0.057,0.295,0.035,0.169,0.093Ј¬A2=0.018,0.078,0.037,0.146Ј¬A3=0.044,0.009,0.015,0.004ЎЈҪ«өГіцөДҪб№ыҪшРР№йТ»»ҜҙҰАнЈ¬ЧоЦХөГөҪB1=0.305,0.390,0.305,0,0Ј¬B2=0.106,0.298,0.395,0.2,0Ј¬B3=0.326,0.340,0.2,0.133,0ЎЈ

ЖА·ЦИЁЦШПтБҝјҜЙиОӘHЈ¬H=1.0,0.8,0.6,0.4,0.2Ј¬ФтЧоәуТ»ј¶ЦёұкІгЖА·ЦҪб№ыОӘЈә

M1=B1×HT=0.800Ј¬ёщҫЭЖА·ЦПтБҝјҜЦРөД»®·ЦұкЧјЈ¬ХвТ»ј¶Цёұк¶ФУҰөДЦёұкІгөГ·ЦОӘ0.800Ј¬ҪйУЪ0.8ёҪҪьЈ¬ұнПЦБјәГЎЈ

M2=B2×HT=0.661Ј¬ёщҫЭЖА·ЦПтБҝјҜЦРөД»®·ЦұкЧјЈ¬ХвТ»ј¶Цёұк¶ФУҰөДЦёұкІгөГ·ЦОӘ0.661Ј¬ҪйУЪ0.7ёҪҪьЈ¬ұнПЦТ»°гЎЈ

M3=B3×HT=0.771Ј¬ёщҫЭЖА·ЦПтБҝјҜЦРөД»®·ЦұкЧјЈ¬ХвТ»ј¶Цёұк¶ФУҰөДЦёұкІгөГ·ЦОӘ0.771Ј¬ҪйУЪ0.8ёҪҪьЈ¬ұнПЦБјәГЎЈ

Ҫ«13ёцЦёұк·ЦұрУлЖА·ЦИЁЦШПтБҝјҜHПаіЛЈ¬өГөҪЧоЦХЦёұкЖА·ЦҪб№ыЈ¬ИзПВұн13ЛщКҫЎЈЖдЦРЈ¬ИЎКэЦЗДЬРФA23ЎўПөНіТ»ЦВРФA22ЎўКэҫЭ°ІИ«РФA24ЎўПөНі»ҘНЁРФA21әН°мАнј°КұРФA32Хв5ёцЦёұкөГ·ЦҪйУЪ0.7ёҪҪьЈ¬ЦёұкөГ·ЦҪб№ыҪПөНЎЈ

ұн13 ЖҪМ¶іөҙ¬Л°№ЬХчЖАјЫЦёұкөГ·Цұн

|

РтәЕ

|

Цёұк

|

ЦёұкөГ·Ц

|

|

1

|

ХюІЯРыҙ«ЖХј°РФA11

|

0.80

|

|

2

|

№ЬХчБчіМҝЖС§РФA12

|

0.82

|

|

3

|

РЕПў№«ҝӘНёГч¶ИA13

|

0.78

|

|

4

|

ҝзІҝГЕРӯН¬РФA14

|

0.78

|

|

5

|

КВЦРКВәуја№Ь¶ИA15

|

0.78

|

|

6

|

ПөНі»ҘНЁРФA21

|

0.74

|

|

7

|

ПөНіТ»ЦВРФA22

|

0.64

|

|

8

|

ИЎКэЦЗДЬРФA23

|

0.60

|

|

9

|

КэҫЭ°ІИ«РФA24

|

0.68

|

|

10

|

°мАнұгҪЭРФA31

|

0.78

|

|

11

|

°мАнј°КұРФA32

|

0.74

|

|

12

|

·юОс№эіМЛіі©РФA33

|

0.76

|

|

13

|

·юОсМ¬¶ИЗЧәНРФA34

|

0.80

|

ЛДЎўіөҙ¬Л°№ЬХчҙжФЪОКМв

ҙУіөҙ¬Л°№ЬХчЖАјЫЦёұкөГ·ЦұнҝЙТФҝҙіцЈ¬5ёцөГ·ЦҪПөНөДЦёұкЦРЈ¬УР4ёцИэј¶ЦёұкФЪ¶юј¶ЦёұкҙъКХҙъҪЙЦКБҝЦёұкЙПЎЈУЙҙЛҝЙјыЈ¬ұЈПХ»ъ№№ҙъКХҙъҪЙіөҙ¬Л°ФЪЛ°Осіөҙ¬Л°№ЬХчЙП·ў»УЧЕЦШТӘөДұЈХПЧчУГЎЈ¶ФЖдПа№ШЦёұкөДөГ·ЦМбёЯЈ¬УРЦъУЪФЪХыМеЙПМбёЯіөҙ¬Л°№ЬХчЖАјЫЎЈҪбәПҙъКХҙъҪЙЦКБҝЦёұкЈ¬ЧЬҪбФЪКөјщЦРұЈПХ»ъ№№ФЪҙъКХҙъҪЙіөҙ¬Л°№эіМЦРЈ¬ҙжФЪТФПВОКМвЎЈ

ЈЁТ»Ј©№ЬХч·ҪКҪЦЗДЬРФ»№РиМбёЯ

іөҙ¬Л°№ЬХчЦёұкЖАјЫЦёұкМеПөЦРЈ¬ИЎКэЦЗДЬРФЦ»УР0.60·ЦЈ¬ОӘ13ёцЦёұкЦРЧоөНөГ·ЦЈ¬ҝЙјыФЪіөҙ¬Л°ХчКХ№ЬАн·ҪКҪЙПЈ¬АыУГЛ°КХЦЗДЬКЦ¶О¶Фіөҙ¬Л°ҪшРР№ЬХчөДУҰУГГжІ»ёЯЈ¬Л°Фҙ№ЬҝШДЬБҰІ»ЧгЎЈТФҪрИэПөНіКэҫЭ¶БИЎОӘАэЈ¬өұЛ°ОсІҝГЕРиТӘ¶БИЎГҝТ»ёцДЙЛ°ИЛЙкұЁөДіөҙ¬Л°РЕПўКұәтЈ¬РиТӘНЁ№эөг»ч“ЖҫЦӨРтәЕ”Ј¬УЙҙЛҙшіцЖдЛыіөҙ¬Л°ЙкұЁРЕПўЈ¬РиТӘИЛ№ӨҪшРРөг»чЈ¬АнҪвКэҫЭПОҪУЈ¬¶шІ»ДЬТ»ҙОРФ¶БИЎіцЛщУРөДіөҙ¬Л°ЙкұЁГчПёКэҫЭЈ¬ФміЙКэҫЭөДЦұ№ЫРФәНЦЗДЬРФҪПөНЎЈН¬КұЈ¬№э¶ИТААөіөҙ¬Л°УлҪ»ЗҝПХЦ®јдөД“АҰ°у”№ШПөҪшРРіөҙ¬Л°Л°КХ№ЬАнЎЈУЙУЪұЈПХ№«ЛҫФЪҪ»ЗҝПХ»·ҪЪҙъКХЛ°ҝоУлЖдҪ»ЗҝПХөДЙПұЁКэФЪЙкұЁКұјдЎўҪбұЁКЦРшЙПөДСУіЩЈ¬ҫНИЭТЧФміЙЛ°ҝоКэҫЭУлҪ»ЗҝПХөДНСҪЪЈ¬ЦВК№Л°ОсІҝГЕ¶ФУЪПъКЫКэҫЭәЛІйА§ДСЈ¬ёш»щІгЛ°Ос»ъ№ШөДИХіЈ№ЬАнҙшАҙІ»ұгЎЈБнНвФЪіөҙ¬Л°өД№ЬХчЙПЈ¬НшВзРЕПўіөҙ¬Л°јхГвЛ°өзЧУЦӨГчУҰУГ»№І»№»№г·әЈ¬ИзДҰНРіөКЗіөҙ¬Л°өДҝОЛ°·¶О§Ц®Т»Ј¬ЗТДҰНРіөөДККУГЦчМе¶аОӘөНКХИлИәМеЈ¬¶ФЖд№ЬХчГжБЩЧЕБч¶ҜРФЗҝЎўДЙЛ°ТвК¶І»ёЯЎўХчКХДС¶ИҪПҙуөИМШөгЎЈөјЦВДЙЛ°ИЛёьФёТвЛ°ОсІҝГЕОӘЖдҝӘҫЯҙ«НіөДЦҪЦКјхГвЛ°ЦӨГчЈ¬К№өГ“НшЙП°м”Р§№ыІ»јСЈ¬НшЙП°мЛ°өДЦҙРРР§№ыОўәхЖдОўЎЈ

ЈЁ¶юЈ©ПөНіТ»ЦВРФІ»јС

ПөНіТ»ЦВРФФЪіөҙ¬Л°№ЬХчЖАјЫЦРөГ·Ц0.64·ЦЈ¬ҪйУЪ0.6ёҪҪьЈ¬ұнПЦҪПІоЎЈіөҙ¬өИ№ЬАнІҝГЕ¶ФВДРРҙъҪЙТеОсөД·Ҫ·ЁІ»Н¬Ј¬¶Фіөҙ¬өДБТРФ»®·ЦТІІ»ҫЎПаН¬ЎЈИз№ЬАнІҝГЕ¶Ф“°л№ТЗЈТэіө”әН“№Тіө”ХвБҪЦЦіөБҫ°ҙТ»ёцҙуАаҪшРРНіјЖЈ¬¶шіөҙ¬Л°·ЁЦРФтҪ«“№Тіө”өҘБРЎЈФЩИзҪрИэПөНііөҙ¬Л°УР№ШДЈҝйГыіЖОӘ“іөҙ¬Л°ҙъҝЫҙъҪЙГчПёІйСҜ”Ј¬¶шұЈПХ»ъ№№КөОӘҙъКХҙъҪЙіөҙ¬Л°Ј¬ХчКХҙъАн·ҪКҪОӘ“ҙъКХҙъҪЙ”Ј¬ХвҫНөјЦВБЛЛ°ОсІҝГЕУлұЈПХ»ъ№№ҝЪҫ¶І»Н¬Ј¬ИЭТЧФмХчКХ·ҪКҪЙПөДА§ИЕЎЈРЎіөјхГвОҙГчИ·јхГвРФЦКҙъВлЈ¬ФЪПөНіЦРГыіЖОҙ¶ФУҰҪш№«№ІҪ»НЁіөҙ¬АаЦРЎЈіөҙ¬Л°ФЪПөНіЙПТ»ЦВРФІ»јСНвЈ¬ЧчОӘөШ·ҪЛ°ЦЦөДіөҙ¬Л°ФЪХчКХұкЧјЙПТІУРЛщІоұрЎЈұнПЦФЪ¶ФіөБҫөДіЦУРіЙұҫјЖЛгј°НвөШЕЖХХөДіөБҫФЪұҫөШК№УГөДІоТмЙПЎЈТІУЙУЪёчөШҝЙТФ¶Фіөҙ¬Л°өДЛ°¶оЛ°ВКҪшРРЧФЦЖЈ¬К№өГёчөШ¶Фіөҙ¬Л°өДЛ°КХНіјЖЙП¶ФКэҫЭНіјЖІ»Т»ЦВЈ¬¶Фіөҙ¬Л°өД№ЬХчДС¶ИТІҙшАҙБЛІ»РЎөДМфХҪЎЈ

ЈЁИэЈ©ПөНі»ҘНЁРФІ»і©

Уліөҙ¬Л°Па№ШБӘөДРЕПўПөНіУРЛ°Ос¶ЛөДҪрИэПөНіЎўұЈПХ»ъ№№өДіөПХНшКэҫЭРЕПўПөНіЈ¬ТФј°әЈ№ШЎўҪ»НЁІҝГЕөДіөБҫҙ¬І°РЕПўПөНіөИЎЈУЙУЪёчІҝГЕјдПөНіҪУҝЪГ»УР»ҘБӘ»ҘНЁЈ¬өјЦВіөБҫөДјјКхРЕПўЎўДЙЛ°РЕПўәНјхГвЛ°РЕПўІ»№»НЁі©Ј¬КэҫЭ¶БИЎІЩЧчІ»№»ұгҪЭЈ¬ФЪёчІҝГЕјдөчИЎәНҙҰАнәДКұЦЬЖЪҪПіӨЎЈАэИзРВДЬФҙЖыіөөИ·ыәПМхјюөДіөБҫФЪЛ°Ос¶ЛКЗҝЙТФПнКЬөҪіөҙ¬Л°Л°КХУЕ»ЭөДЈ¬ө«КЗұЈПХ»ъ№№»№РиТӘҪшРРИЛ№ӨЧцЕР¶ЁЈ¬Н¬Т»јюКВПаН¬өДІЩЧчТтОӘРЕПўПөНіөДІ»і©К№өГ№ӨЧчБҝЦШёҙЎЈИфДЬКөПЦұЈПХ»ъ№№ФЪҝӘөҘөДКұәтЈ¬НЁ№эКдИліөБҫөДіөјЬәЕРЕПўЈ¬ПөНіҫНДЬЧФ¶ҜЕР¶ЁКЗ·с·ыәПјхГвЛ°МхјюЈ¬ДЗГҙҪ«ҝмЛЩөДИГДЙЛ°ИЛөДЙкұЁИЁТжөГөҪј°КұУРР§өДұЈХПЈ¬ТІјхЗбБЛДЙЛ°ИЛөД°мЛ°ёәөЈЎЈБнНвЈ¬УЙУЪПөНі»ҘНЁКЬЧиЈ¬ТІ»бФміЙЧФЦчЙкұЁҪЙДЙіөҙ¬Л°өДДЙЛ°ИЛРиТӘҪ«НкЛ°ЦӨГчЧчОӘЖд°мАн“Ҫ»ЗҝПХ”ТөОсөДМхјюЈ¬¶шұЈПХ»ъ№№¶ФҙЛРиТӘПтЛ°Ос»ъ№ШҪшРРәЛКөЈ¬У°ПмөҪБЛТөОс°мАнКұјдЈ¬ЙхЦБҝЙДЬЦШёҙ°мЛ°ЎЈИфДЬКөПЦФЪТ»¶Л°мАнНкәуЈ¬ҫНДЬҪ«РЕПўНЖЛНөҪұЈПХ»ъ№№Ј¬ҫНҝЙТФҪЪКЎПВЦРјдәЛІйСйЦӨөДКұјдЈ¬ҙуҙуМбёЯ№ӨЧчР§ВКЈ¬Лх¶МөИҙэКұјдЎЈ

ЈЁЛДЈ©РЕПў№ІПн»ъЦЖИұК§

ТФЙПІ»ВЫФЪ№ЬХч·ҪКҪөДЦЗДЬРФЙП»№КЗФЪПөНіөДТ»ЦВРФЎў»ҘНЁРФЙПҙжФЪөДОКМвЈ¬ҙу¶а·ҙУіБЛЛ°ОсІҝГЕУлұЈПХ»ъ№№ј°ЖдЛыәЈКВЎўҪ»НЁІҝГЕјдЙРОҙҪЁБўЖрТ»ёцНкХыөДРЕПў№ІПн»ъЦЖЎЈТ»КЗЦШёҙХчЛ°ОКМвЎЈФЪПЦКөөДіөҙ¬Л°ХчКХЗйҝцПВЈ¬іөҙ¬Л°өДҙъКХҙъҪЙәНұЈПХ»ъ№№өДҪ»ЗҝПХФЪРЕПўЙП№ІПнәНҪ»Бч¶ФҪУөДІ»ЧгЈ¬»бөјЦВН¬Т»ДЙЛ°Дк¶ИДЪ°мАнЧӘИГ№э»§өИЗйҝцөДіөБҫұ»Л°Ос»ъ№ШәНұЈПХ»ъ№№өИҙъХчөҘО»ЦШёҙХчКХіөҙ¬Л°ЎЈ¶юКЗЛ°Фҙ»щКэұИҪПА§ДСЎЈЛ°ОсІҝГЕУлҪ»НЁЎўәЈ№ШөИІҝГЕ¶ФіөБҫЎўҙ¬І°өД¶ЁТеЎў»®·ЦІ»Н¬Ј¬Л«·ҪөДРЕПўҙжФЪІ»¶ФіЖРФЈ¬ХвҫНУ°ПмөҪБЛЛ°Фҙ»щКэөДұИ¶ФЈ¬¶ФұЈПХ»ъ№№өДҪ»ЗҝПХКэҫЭЙПҪЙРЕПўЎўЗшУтДЪіөБҫФцјхұд¶ҜЗйҝцТФј°іөҙ¬Л°ҙъКХҙъҪЙҪЙДЙЗйҝцХЖОХІ»ј°КұЈ¬ҫНҙжФЪЧЕҙжФЪЛ°КХВ©ХчөДПЦПуЎЈИэКЗІ»Н¬ІҝГЕРЕПў»Ҝ№ІПнІ»ід·ЦЎЈРЕПў»ҜҪЁЙиөДЦНә󣬶ФХюІЯөД№ж·¶ЦҙРРұкЧјәНЛ°КХХч№ЬҙшАҙІ»ұгЎЈ№«°ІҪ»НЁ№ЬАнІҝГЕіөБҫөЗјЗРЕПўЎўәЈКВІҝГЕҙ¬І°өЗјЗРЕПўј°УжТөҙ¬І°өЗјЗ№ЬАнІҝГЕҙ¬І°өЗјЗРЕПўөДіөҙ¬ЙжЛ°РЕПў№ІПнІ»ід·ЦЈ¬Л°ОсІҝГЕХЖОХөД»щҙЎКэҫЭДСТФј°КұёьРВЈ¬өјЦВЛ°ФҙХчКХ№ЬАнјУҙуБЛДС¶ИЎЈ

ОеЎўіөҙ¬Л°№ЬХч¶ФІЯҪЁТй

ЈЁТ»Ј©ҪЁБўҪЎИ«іөҙ¬Л°РЕПў»ҜҪЁЙи

јУЗҝРЕПў»ҜҪЁЙиЈ¬ФЛУГҙуКэҫЭЈ¬ҪЁБўЖр“УГКэҫЭЛө»°ЎўУГКэҫЭ№ЬАнЎўУГКэҫЭҙҙРВ”өД№ЬАн»ъЦЖЈ¬И«ГжёРЦӘЙз»бәН№«ЦЪөД¶аСщ»ҜРиЗуЈ¬Мṩҫ«Пё»ҜәНЗ°Х°РФөД№«№І·юОсЎЈҙтФмҙуКэҫЭ·ЦОцНЕ¶УЈ¬ИГ·юОсёьјУНкЙЖЈ¬ід·ЦАыУГҙуКэҫЭ·ЦОцәНІҝГЕјдРЕПў»ҜҪЁЙиөИЗюөАЈ¬О§ИЖДЙЛ°ИЛЛЯЗуМШөгЎўККУГХюІЯЎўИХіЈ№ЬАнЙжЛ°·зПХөИИ·¶Ё·юОсРиЗуЈ¬ҙтЖЖ“РЕПў№Вөә”Ј¬ОӘҝЖС§ҪшРРҫцІЯМṩКэҫЭТАҫЭЎЈҙУіөҙ¬Л°№ЬХчЖАјЫөДЧЬМеөГ·ЦАҙҝҙЈ¬РЕПў»ҜҪЁЙиөДМбёЯЈ¬ҝЙТФФЪХыМеЙПМбёЯ№ЬХчөДЦЗДЬРФЈ¬¶шЦЗДЬРФФЪЧЬМеЦёұкЦРөГ·ЦЧоөНЈ¬УЙҙЛҝЙТФУРР§У°ПмөҪХыМеөДіөҙ¬Л°№«ЦЪВъТв¶ИЖАјЫЎЈ

ҪЁБўҪЎИ«іөҙ¬Л°РЕПў»ҜҪЁЙиТӘТФҫ«Пё»Ҝ№ЬАнөДЦёөјЛјПл¶Фіөҙ¬Л°өДПа№ШІҝГЕҪшРРЙоИлөДЦ°ДЬГчИ·ЎўКэҫЭ№йҝЪЈ¬јҙіөҙ¬Л°өДҙъКХҙъҪЙЎўіөҙ¬І№ХчЛ°ҝоЎўјхГвЛ°УЕ»ЭЎўіөҙ¬РЕПўВјИлЎўұИ¶ФЎўЦНДЙҪрҙҰ·ЈөИ№ӨЧчВдКөөҪИЛЈ¬¶Ф»·ҪЪІЙИЎРЕПў»ҜКЦ¶ОҪшРР№ЬАнЈ¬јхЙЩИЛ№ӨіЙұҫЈ¬НЖҪшКэҫЭЧКФҙөДҫ«јтХыәПЈ¬ТФҙЛРОіЙРӯЛ°»ӨЛ°РЕПў»ҜөДіөҙ¬Л°№ЬХчіӨР§»ъЦЖЎЈ

ЈЁ¶юЈ©јУЗҝіөҙ¬Л°ХчКХёЁөјәНЙуІй

УЙУЪұЈПХ»ъ№№КЗіөҙ¬Л°ҙъКХҙъҪЙөДЦчТӘІҝГЕЈ¬¶шұЈПХ»ъ№№өД№ӨЧчИЛФұЛ®ЖҪІОІоІ»ЖлЈ¬ЛщТФЛ°Ос»ъ№ШУРұШТӘјУЗҝ¶ФЖдіөҙ¬Л°өДЛ°КХёЁөј№ӨЧчЈ¬НЁ№эёЁөјЈ¬·ўПЦіөҙ¬Л°ФЪ№ЬХчЙПҙжФЪөДОКМвЈ¬ТФј°ГчИ·НіТ»іөҙ¬Л°өДЙкұЁЎўПнКЬјхГвУЕ»ЭөИҝЪҫ¶ЎЈМШұрКЗФЪПа№ШөДЛ°КХјхГвХюІЯУЕ»ЭәНХюІЯұд»ҜіцМЁәуЈ¬ТӘј°КұҪшРРёЁөјәНёъҪшЈ¬ХвСщІЕДЬИ·ұЈіөҙ¬Л°өДПа№ШҝЪҫ¶ФЪПЦКөЦРөГТФХэИ·ј°КұөДЦҙРРЎЈ

ҙЛНвЈ¬ФЪРЕПў»ҜөД»щҙЎПВЈ¬јУЗҝ¶ФұЈПХ»ъ№№өДЛ°КХУЕ»ЭЧЁПоЙуІйЎЈФЪПЦКөЦРЈ¬ЧФ¶ЁөШ·Ҫіөҙ¬Л°І№МщХюІЯЈ¬ұЈПХ»ъ№№ОӘБЛКөПЦЧФЙнөДАыТжЈ¬ТФіөҙ¬Л°Л°КХУЕ»ЭЧчОӘ№ӨҫЯәНКЦ¶ОЈ¬У°ПмөҪБЛРРТөҫәХщЎЈјшУЪҙЛЈ¬Л°ОсІҝГЕРиТӘјУЗҝ¶ФұЈПХ»ъ№№ФЪіөҙ¬Л°Л°КХУЕ»ЭЙПөДЙуІйБҰ¶ИЈ¬ФЪЙуІй№эіМЦРЈ¬И·ұЈЙкұЁДЪИЭөДХжКөЧјИ·РФЈ¬Н¬Кұ»№РиТӘ¶ФјхГвЛ°өДЙуЕъБчіМҪшРРјмІйЈ¬ЖИК№ОЮВЫФЪЛ°КХУЕ»ЭөДКөМеЙПЈ¬»№КЗФЪЛ°КХУЕ»ЭөДіМРтЙПЈ¬іөҙ¬Л°өДЛ°КХУЕ»ЭХюІЯ¶јөГөҪУРР§өД№бі№әНВдКөЎЈТАҫЭЎ¶№ШУЪҫАХэөШ·ҪЧФРРЦЖ¶ЁЛ°КХПИХчәу·өХюІЯөДНЁЦӘЎ·Ј¬Т»КЗёчІҝГЕЦЖ¶ЁіцМЁРВөДУЕ»ЭХюІЯКұЈ¬іэ·ЁВЙЎўРРХю·Ё№жТСҫӯ№ж¶ЁөДКВПоНвЈ¬І»өГіцМЁУлЖуТөҪЙДЙіөҙ¬Л°ИлҝвКэЦұҪУ№Т№іөД·ціЦЎўҪұАшХюІЯЎЈ¶юКЗұЈја»бЎўұЈПХЧЬ»ъ№№№ж·¶ұЈПХҙъАнФұТөОсРРОӘЈ¬ҪыЦ№ұЈПХ№«ЛҫІЙУГТэИлөЪИэ·ҪҙъАн·ҪКҪФцјУЖдұЈПХТөОсБҝЎЈ

ЈЁИэЈ©ТФРЕПў№ІПнҙЩ·АҝШја№ЬДЬБҰ

МбёЯіөҙ¬Л°өД№ЬХчДЬБҰЈ¬ТӘЧўЦШ·А·¶ұЈПХ»ъ№№ҙъКХҙъҪЙЙПҙжФЪөДЛ°КХВ©¶ҙЈ¬јУЗҝ¶Фіөҙ¬Л°Л°ФҙөДјаҝШЈ¬ә»КөХч№Ь»щҙЎЈ¬ј°Кұ·ўПЦҙжФЪөДВ©ХчВ©№Ьіөҙ¬Ј¬·АЦ№ја№ЬИұО»Ј¬№жұЬНөЛ°В©Л°ОҘ·ЁРРОӘөД·ўЙъЎЈХвТІҫНШҪҙэРиТӘёчІҝГЕөДіөҙ¬Л°РЕПў№ІПнЖҪМЁЈ¬КөПЦКэҫЭөДҝӘ·ўАыУГУлҙуКэ·ЦОцЈ¬НЁ№эРЕПўјјКхКЦ¶ОЈ¬КөПЦЙкұЁКэҫЭДЈКҪөДЧӘұдЈ¬РОіЙёчІҝГЕјдРЕПў¶ФіЖЎўұд»Ҝј°КұЈ¬КэҫЭНкХыОЁТ»өДұЁұнЈ¬ҪвҫцёчІҝГЕјдЧоОӘәДКұөДИЛ№ӨЦЖұн»·ҪЪЎЈН¬КұЈ¬МбёЯДЙЛ°ИЛ¶ФөзЧУ»ҜЦӨГчІДБПөД·ЁВЙөШО»өИН¬РФИПК¶Ј¬ЦрҪҘөДОЮЦҪ»Ҝ°мАнЎЈИзіөҙ¬Л°өДјхГвРФЦКЦӨГчЈ¬ҝЙТФФЪІҝГЕјдБчЧӘЈ¬ұЬГвИЛОӘ·ҙёҙәЛІйСйЦӨҙҰАнөДКұјдЎЈНЖҪшЛ°ОсІҝГЕУлөұөШөД№«°ІЎўҪ»НЁЎўұЈПХЎўәЈ№ШөИІҝГЕөДТөОсРӯЧчҪ»БчЈ¬Пыіэ·мП¶Ј¬ОӘ·юОсРНХюё®ЎўТ»ХҫКҪ·юОсЎўІҝГЕРӯН¬ЕдәПөм¶ЁјбКөөД»щҙЎЎЈ

НЁ№эРЕПў№ІПнЖҪМЁЈ¬УлөұөШөД№«°ІЎўҪ»НЁІҝГЕЎўұЈПХ»ъ№№өИІҝГЕҪЁБўРЕПў»сИЎЎўҪ»»»Ј¬ұЈЦӨЛ°ОсІҝГЕј°КұХЖОХИ«Зшіөҙ¬өДКөјКұд¶ҜЗйҝцәНіөҙ¬Л°өДҙъҪЙЗйҝцЎЈТФРЕПў№ІПнЖҪМЁЈ¬НкЙЖіөҙ¬Л°И«№ъБӘНшІйСҜЈ¬ҪЁБўҪЎИ«іөҙ¬Л°іӨР§№ЬАн№ӨЧч»ъЦЖЈ¬Ҫ«ФрИОВдКөөҪҫЯМеөДУР№ШІҝГЕј°Па№ШФрИОИЛЎЈ

ЈЁЧчХЯөҘО»Јә№ъјТЛ°ОсЧЬҫЦЖҪМ¶ЧЫәПКөСйЗшЛ°ОсҫЦЈ©

ЎҫІОҝјОДПЧЎҝЈЁВФЈ©

Гц№«Нш°Іұё 35010202000728әЕ

Powered by SiteServer CMS

Гц№«Нш°Іұё 35010202000728әЕ

Powered by SiteServer CMS