������

��ժҪ����Ӫ����֯���ƽ����������ҵ��չ���ٽ���ṫƽ�ȶ���ʵ�ֹ�ͬ��ԣ������Ҫ�����á���ǰ�ҹ���Ӫ����֯�����뷢չ������������������Ҫ�����Ӵ�˰��֧�����ȡ�����˰�Ż���Ϊ��Ӫ����֯������Ҫ��˰��֧�����ߣ���������˰�ʸ��϶����߲����ơ���˰��Χ��խ������˰��˰��������������˰ǰ�۳��ʸ������ż��ߵ�������⣬��Լ�˷�Ӫ����֯�ʹ��ƾ�����ҵ�ķ�չ��������ʵ�ֹ�ͬ��ԣ����ˣ��ҹ�Ӧ����������⾭�飬�Թ�ͬ��ԣΪĿ�꣬�����й���ɫ�ķ�Ӫ����֯����˰���߹�����ϵ�����ܳ�ַ���˰�յ�ְ�����ã��ٽ���Ӫ����֯�ĸ�������չ������ʵ�ֹ�ͬ��ԣ��

���ؼ��ʡ���Ӫ����֯ ��ͬ��ԣ ��˰�ʸ� ����˰�Ż�

ʵ�ֹ�ͬ��ԣ��������屾�ʵ�����Ҫ��Ӫ����֯������ְ�ܵ���Ҫ�������ڹ淶��ҵ�����ƽ�����������ٽ�������ҵ������ȶ���չ��ʵ�ֹ�ͬ��ԣ���в�����������á���ʮ�������ȫ���ƽ�������ˣ�������չ��ƶ����ɹ���������������Ҫ��Ӫ����֯�Ļ������룬��չ׳���Ӫ����֯����������ַ��ӷ�Ӫ����֯�����ã��Ǵٽ���ᾭ�÷�չ��ʵ�ֹ�ͬ��ԣ��һ����Ҫͻ�ƿڡ�˰��������Ϊ������Ҫ�����߹��ߣ���֧�ֺ�����Ӫ����֯�ķ�չ׳��������������������������ҵ����ṫ�����裬�ٽ�������������䣬�ƶ���ͬ��ԣ���м�����Ҫ�����á���ǰ����˰�Ż������Ƿ�Ӫ����֯����Ҫ��˰�ռ������ߣ����Χ�ƹ�ͬ��ԣĿ�����Ʒ�Ӫ����֯������˰���߹�����ϵ���ٽ���Ӫ����֯��������չ������ʵ�ֹ�ͬ��ԣ��˰�������ٵ���Ҫ���⡣

һ���ҹ���Ӫ����֯��չ�ſ�������

��һ����Ӫ����֯��չ�ſ�

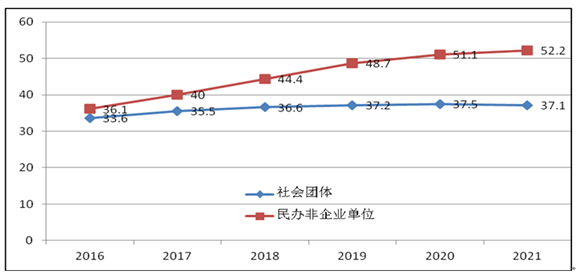

��Ӫ����֯��Ҳ��“�����֯”��"�����֯”������ͨ���������������ģ����з�Ӫ���Ժ���ṫ���Եı���������������֯��̬��������������ҵ��λ��������塢������֯������ᡢ�������������ҵЭ���о��ᡢ�漰�ڽ̻�������ڽ�ԺУ�ȶ����������ҹ���Ӫ����֯����Ѹ����������ͼ1��ʾ����2016����2021�꣬�ҹ�����Ӫ����ҵ��36.1��������52.2����������36.1�������37.1�����2021���������ŵǼǵķ�Ӫ����֯�����ﵽ901870����������������Ա��ҵ1100���ˡ�

��1 2021���������ŵǼǵķ�Ӫ����֯��������λ����/����

|

�������

|

�����

|

������ҵ��λ

|

�ϼ�

|

|

371110

|

8877

|

521883

|

901870

|

������Դ����2021��������ҵ��չͳ�ƹ�����

ͼ1 �ҹ�2016-2021����������������ҵ��λ�����������

������Դ����2021��������ҵ��չͳ�ƹ�����

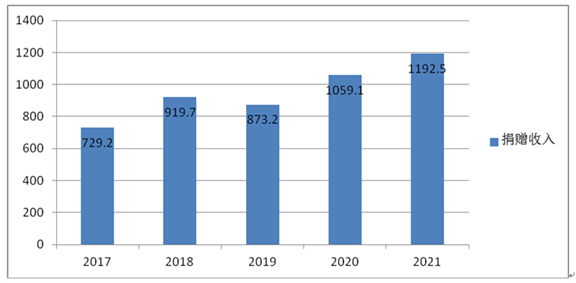

��Ӫ����֯��չ��ϵ�����÷�չ��������������ṫƽ���ȶ��ȶ�棬�����㹫���������г�����չ�Ķ������������������������з��ӵ����������ԣ��ǽ����ҹ���������ִ�������Ҫ�������⼸������������Ӫ����֯���ƶ�������ƾ�������������Σ��Ӱ�췽�淢���ż�����Ҫ�����ã���ͼ2�ɼ���2020���2021�������֯���������ﵽ��ǧ��Ԫ��

ͼ2 2017-2021�������֯���������������Ԫ��

������Դ����2021��������ҵ��չͳ�ƹ�����

��������ǰ��Ӫ����֯��չ���ٵ�����

��ǰ�ҹ���Ӫ����֯��չ����������������ʽ��ȱ��������ɢ����չ���㡢������Ƿȱ�����⣬�����ڹ��������ҵ��չ��ͬ��ԣ��ʵ�֡�

1.�ʽ��ȱ�������������ޡ��ʽ��ȱ�ǵ�ǰ��Ӫ����֯��չ���ٵ������������Ӫ����֯�����漰��ת��Ҫ�ʽ���Դ����Ҫ�������������������ͻ�ѵȣ��е���֯����û���������������������С���ʽ���Դ������խ���ݵ��У��ҹ�����һ�������ķ�Ӫ����֯�����ʽ�ȱ�����⣬�������ṩ������Ʒ���������������������ޣ�Ӱ����֯��������ּ���ܵ�ʵ�֡�

2.�������ң���չ���㡣�����Ӫ����֯�����ʽ��㣬����н����£�רְ������ԱǷȱ���ر���һЩ���������壬������Ǽ�ְ��Ա��־Ը�ߣ��е���֯�������̶��İ칫�ص��û�У�������֯���淢չ�������㡣��֯�ڲ��������ң���������Ч�ʵͣ��еķ�Ӫ����֯�����¹����Ͳ������û�а���ּ�³̵Ĺ涨���У����������ҡ���֤����ȫ����ͻ����

3��ת���ͺ�ȱ���������������������в��ַ�Ӫ����֯�ӿ������ֻ�ת�ͣ�������ۺ�Ļ���ᣬ�ڳ��ʡ�Ͷ����ӪЧ�ʺ�Ӱ���������ȶ��ʵ�����ֻ�ת�͡����ܶ���С�ͷ�Ӫ����֯ת�ͽ�����δ�ܸ���ȫ�����绯���õķ�չ�������е���С����֯���������ֻ��洢ϵͳ��û�У���̸�������ֻ�Ӫ�˷��������⣬��Ӫ����֯��Ϊ��ᴴ�µ���Ҫ���壬����֯��չģʽ������ģʽ������ģʽ���²�Ʒ����������ģʽ�ȷ��棬��������������ս��ؽ���������ߵ�֧�ֺ��������ٽ���ת���������ṩ���õĹ��������Ʒ��

��ˣ�Ҫ�������˰�����������ƣ�����˰�����߹����������Ӫ����֯�����淢չ���ѣ��淶���������ǿ�������衢������ӿ�ת�����������õط����й�ʽ�ִ������裬����ʵ�ֹ�ͬ��ԣ��Ŀ�ꡣ

������ͬ��ԣĿ����˰��֧�ַ�Ӫ����֯��չ���������ݺ���ʵ����

��һ����������

����ѧ���ڷ�Ӫ����֯�������ߵ����������о����磬�Ƚ����������У�

һ��“��ͳ��������”����������Ϊ��Ӫ����֯��һ���̶����ֲ�������ʧ�飬�е���������ijЩ��������ְ�𣬻��ڴˣ��������������뷨�䡷�Է�Ӫ����֯��˰��Ե�ɽ��н��ͣ������“����������”����Ϊ��Ӫ����֯�ṩ����ṫ�����棬�е�����������ְ������Ӧ�ø����ṩ˰���Ż�����֧�֣��ֲ���Ӫ����֯�ʽ�������⣬��������ٷ�չ������������Թ�����Ʒ����������

����“�ⲿ������”����Ӫ����֯Ϊ����ṩһЩ������Ʒ�����������ṫ�����棬���к�ǿ�������ԣ���������“���ⲿЧӦ”�����Ƿ�Ӫ����֯�ܵ�������Լ���ṩ�������Ч�þͻή�ͣ�������“�г�ʧ��”�������Ҫ�������룬��ȡ���ֲ�˰����֧�ִ�ʩ���Ե���,�������˰���������ⲿ�����ڻ���ʹ�����Ը��͵ijɱ��ṩ����ķ��Ӷ����������Ч�á�

����“˰����������”�� ����ѧ�� Bittker��Rahdert��Ϊ������˰˰����Ӫ���Ե��������ã�����Ӫ���Ժ������Ƿ�Ӫ����֯�ı����������Է�Ӫ����֯��չ������ּ��صķ�Ӫ�������Ҫ���벻Ӧ������˰��������Ϊ����ʵʩ˰���Ż��ṩ֧�ţ���ʵ���������ṩ˰�ռ�����ȷʵ�ܴ�̶����������������ʹ�÷�Ӫ����֯���Ӹ��õĹ����������ã������ٽ�������ҵ�ķ�չ��

��������ʵ����

��Ӫ����֯���ƽ���ͬ��ԣ����Ҫ������ʵ�ֹ�ͬ��ԣ���Ƿ�Ӫ����֯���Ŀ�꣬Ҳ���俪չ�������ЧӦ����Ӫ����֯����ּ��Ŀ�꿴������������ṫ���������ṫ����������������ڴ�����ҵ��չ�������������ҹ��̷�ƶ�ɹ���������ˣ��Թ�ͬ��ԣ��Ŀ��ʵ�־���ֱ���ƶ����á���ǰҪ��������˰�����߹������ƣ���ַ���˰�����ߵĵ����η��书�ܣ����õط���˰���������ƽ���ͬ��ԣ�Ĺ������ã�������������ִ������踳��˰�յ���ʹ������ְ�ܡ���ʮ����ȷָ����“������֧������Ը����������ҵ�������֯���˲��빫�������ҵ”�����Ҫ�������Ʒ�Ӫ����֯����˰�Ż����߹��������ܳ�ּ�����������Ⱥ�塢��ҵ�������֯ͨ�����ƾ����������ȷ�ʽ�������빫�������ҵ���ⲻ�������ƶ����������ҵ�ķ�չ��������ƾ����Ĵ�ͳ�Ļ������ܴٽ������Դ�ͲƸ����ٷ��䣬��������ͲƸ��ķ����֣����Ǽ���ʵ�ֹ�ͬ��ԣ������“������”����֮�����Ʒ�Ӫ����֯����˰���߹�����ϵ����ַ���˰���Ż�����ЧӦ�����������ƶ���Ӫ����֯�ĸ�������չ�����õط��������ȫ�����������������������������ܴٽ�������乫ƽ��ʵ�־��÷�չ�ɹ������������ƽ���ͬ��ԣ������Ҫ��ͱ�Ȼ·����

������ǰ��Ӫ����֯����˰�Ż�����������״������

��һ�����з�Ӫ����֯����˰�Ż����߹�����״

1.��Ӫ����֯����˰�Ż����ߡ������������棺һ�Ƕ���֯����������˰�Żݣ����2��ʾ����Ҫ�漰��ҵ����˰��˰�涨��������˰�ʸ��϶���������˰��Χ�����������ȷ��档���У����������Ƿ�Ӫ����֯����Ҫ���ʽ���Դ�����ھ���������˰������ȴٽ����������ҵ�ķ�չ�����Ƕ����Ӫ����֯�����Ծ�������ҵ���˵�����˰�Żݣ����3��ʾ����Ҫָ�������ľ�����������˰˰ǰ�۳��Żݣ����漰˰ǰ�۳��ʸ��϶��������۳��������۳������ȷ�������ء�

2.��Ӫ����֯����˰����������˰��Ǽǹ�������˰�϶�����������������˰ǰ�����۳���������1��˰��Ǽǹ�������Ӫ����֯��������������ע��Ǽ��⣬�����뵽˰���Ž���˰��Ǽǣ���˰���Ÿ������ճ�˰�չ�������2����˰�ʸ��϶��������ɵǼǹ����������ڵصIJ�����˰�������Ͽ�չ�϶����ɷ�Ӫ����֯��Ǽ�ע���˰�����������룬˰�����ٽ������ƽ�������˰���Ź�ͬ��ˣ��϶�ͨ�����ɲ�˰�������Ϸ��IJ���������3����˰�ʸ����������˰����ظ����Ӫ����֯���ճ�˰���������ʱ���ٷ�Ӫ����֯����˰�����Ƿ�仯��Ӧ˰�����Ƿ���㣬��˰�����Ƿ���ʵ��λ����4�������Ծ���˰ǰ�۳��ʸ��϶�����������ʡ�����ϲ�����˰�������Ȳ�����������϶�������Ȩ��ʱ����ṫ������������ȡ���Ӫ����֯ȡ�÷�Ʊ����˰ǰ�۳������

��2 �Է�Ӫ����֯��������ҵ����˰�Ż����߹���

|

����Ҫ��

|

˰��

|

�漰��������������

|

|

�Ծ�����ҵ����˰˰��˰�ʸ�ķ�Ӫ����֯�����Ϲ涨�����뷶Χ�����룬������ҵ����˰��

|

��ҵ����˰

|

�漰��ҵ����˰��˰�ʸ��϶���������˰��Χ�涨����˰�ʸ���������ȡ�

|

��3 �����Ӫ����֯��������ҵ��������˰�Ż���������

|

����Ҫ��

|

˰��

|

�漰��������������

|

|

��ҵ�����Ĺ����Ծ���֧��������������ܶ�12�����ڵIJ��֣����ڼ���Ӧ��˰���ö�ʱ�۳���

|

��ҵ

����˰

|

��Ӫ����֯���϶��������ߡ����빫������˰˰ǰ�۳������������۳��������϶�������

|

|

���˵Ĺ����Ծ�����������δ����Ӧ��˰���ö�30%�IJ�������˰ǰ�۳�����ũ����������������Ե���������������ʮ����ҵ�ľ���,����˰ǰȫ��۳���

|

����

����˰

|

��������Ӫ����֯����˰�Ż�������������ڵ��������

1. ��˰�ʸ��϶����߲����ơ��ҹ���Ӫ����֯���˰�����߹涨ɢ���ڸ�˰��������֪ͨ�ļ��У���������˰��ϵͳ�˽����˰���Ż����ߡ�Ŀǰ�ķ�Ӫ����֯��ҵ����˰��˰�ʸ��϶������ļ�����“��˰֪ͨ”����ʽ�·�������Ч���ȼ���Խ�Ϊ���¡���˰�ʸ��϶�����������֯�ĵ�λ���ʡ�����ʡ�������;���Ʋ����䡢ע����ʣ��Ʋ����á��Ʋ�Ȩ����������֧����һ��ȷ�Ӫ���������������ȾŸ����棬��Щ���ǿ���ԵĹ涨��û��ϸ���ı����϶��ھ���˰�������ִ���ж�����ͳһ���϶������������ѣ��������ɲ���Ȩ�ϴ�һ��“��Ӫ����”���жϴ����Ѷȡ�“��Ӫ����”�ж��ĺ��������Ǵ��·���������ʡ��ʲ����䡢ӯ����䡢ʣ��Ʋ��Ĵ��õȣ���“��Щ����ڷ�Ӫ�����������ڹ��ҹ�����”�����ж�����ʵ���У�˰���������������˰�������“��һ��ȹ����Ի��Ӫ��������ռ���������”����“��һ��ȹ����Ի��Ӫ����֧��ռ��֧������”�������ж���“��Ӫ����”������“����ռ��”������û�й涨��߱�������˰��������ɲ���Ȩ�ϴ���“���ʸ�����֧����”�Ƿ��������ȡ�������ж������߹涨��“ƽ������н��ˮƽ”������“����ͬ��ҵͬ����֯����н��ˮƽ2��”�� ���ò��ձ�����ȡ��Ӧͳ�������������жϡ����Ƕ�������;�涨����ȷ��“ȡ�õ��������ڸ���֯�йصġ�������֧����”�DZȽϿ����Ĺ涨��“������֧������”��û����ȷ�綨��������˰�ʸ������涨 “�����˶ԲƲ���ӵ��”�������ֶԷ�Ӫ����֯�³̷����� “�Ʋ������������ܷ��ɱ������κε�λ�����˲�����ռ��˽�ֺ�Ų��”�Ĺ涨������ȫһ�£���˲�˰���ź��Ѵ���ҵ�³����ж������˶ԲƲ��Ƿ����С�

2.��˰���뷶Χ��խ�����������Ȳ���

��1����˰���뷶Χ��խ����Ӫ����֯Ϊ����չ��������������һЩ��Ӫ�Ի�������շ���Ŀ�����侭Ӫ������������ҵ����˰�ɺ�ǣ��ܱ���˰���Ż����ú�˰����ʧ��������ȡ����˰�ʸ�ķ�Ӫ����֯������˰���뷶Χ��������ҵ����˰�оٵ������������Σ���Χ������խ����һ���̶��������˷�Ӫ����֯������¹��������ʽ���Դ�������������ҹ���Ӫ����֯�Ľ�����չ��

��2�����������Է��������ȡ“һ����”��˰����������Ϊ��Ӫ����֯�����������Է���������Ŀ���ܶ���������ί�гн���ṫ�����Ӫ���Է�����Ŀ���������Ƿ�Ӫ����Ŀ�ģ�������˰�����Ͻ���������������������֧���ֱ���Ϊ“Ӧ˰����”��“Ӧ˰֧��”����ʹ��“Ӫ��������ռ��”��“Ӫ����֧��ռ��”ƫ�ߣ��ᵼ��˰�������Ϊ�䱳���Ӫ������ּ���Ӷ�Ӱ�����“��Ӫ����”���жϣ��Ӵ���˰�ʸ����ͨ���Ѷȡ�

3.����˰�Żݹ���������������ʵЧ��������

��1��˰��Ǽǹ�����������Ӫ����֯���ɶ���������Ź�ͬ�������������Ÿ���ע��Ǽǹ�����˰���Ÿ����ճ�˰�չ����������������ܲ��Ÿ����ճ��ල�����������������������Ϣ�����̶Ȳ��ߣ�˰���������ʱ�������������������ķ�Ӫ����֯��Ϣ��������������˰�չ�Ͻ֮�⡣�ݵ��У���Щ����������˰����ʶ��ǿ��δ����˰��Ǽǣ��е���Ȼ������˰��Ǽǣ���û�������걨��˰�⣻�е�ҽ����������δȡ����˰�ʸ�ȴ����Ϊ�ǹ����Եķ�Ӫ����֯���걨��˰��

��2����˰����δʵ��“Ӧ������” ��һ���Ż�����δ�㷺������λ��һЩ��Ӫ����֯����˰�ʸ��Ż�������������˽⡣�еĻ�������ڽ�Ա���籣��Ҫ��˰���Ž���˰��Ǽǣ���֪����˰�ʸ��϶����ߡ���������������˰�ʸ�����д�ı�����ṩ���Ϸ��࣬�е�ֱ�ӷ������롣

��3��δ������˰�ʸ�ȴ������˰���� ���ӵ�ǰ����˰������������еķ�Ӫ����֯δ������˰�ʸ�ȴ������˰����������Ҫ����Ϊ�е�˰�չ���Ա����“��Ӫ����֯���¹������ý���˰��”�Ĵ�ͳ�۵㣬ֱ�ӽ�ΪӪ����֯��Ϊ������˰�ʸ���ҵ������

��4����˰�ʸ��϶�ģʽ�����ơ���˰�ʸ��϶���רҵ������ǿ����Ҫ��˰�������Ź�ͬ�϶�����˰��������˰�ʸ��������ϵ������ʹ��ݡ����Ϸ��ĵ��������׳����νӲ�����������еĻ����˰���Ŷ���˰����������ڲ��죬��˰�ʸ��ж������һ�£��Ӷ���������˰�ʸ��������IJ�ȷ���ԡ�

��5����˰�ʸ������������ȫ���Է�Ӫ����֯�������Ż���Ȳ����ϵ���˰�����ģ����������涨Ƿȱ��û�о���ϸ�������߹涨������ȡ��������˰�ʸ�ķ�Ӫ����֯�������߹涨��“ȡ���ʸ����������”[1]���Ը����η��������ȡ�����ʸ�ʵ���У����ķ�Ӫ����֯ȡ����˰�ʸ����Ҫ���������³̹涨�ľ�Ӫ�����ص�Ӫ���Ի������û�з�Ӫ���Ի֧�������Բ�������˰���������ֲ��������߹涨��“ȡ���ʸ����������”��˰�������ȡ������˰�ʸ��е�˰�����δ���뿪չ��˰�ʸ��������������δ��ʱ���ַ�Ӫ����֯��˰���������仯��

4.����˰ǰ�۳��ʸ��ż��ߣ����������治��

��1����Ӫ����֯ȡ�ù����Ծ���˰ǰ�۳����������ƺ��ϸ������Ѷȴ�ֻ��ȡ����ҵ����˰��˰�ʸ�ķ�Ӫ����֯�����ʸ���Ч���ڲ������빫���Ծ���˰ǰ�۳��ʸ����Ծ����ʸ�����������������ϸ����繫����֧��������ռ��ﵽ70%�������������ռ��֧�������Ϊ12%�������֯�����Ǽ�Ϊ3A���ϣ�������������������Ҫ�ϸ���ܷ�������������ų��˺ܶ��Ӫ����֯�������ʸ� ����ǰȡ��˰ǰ�۳��ʸ�ķ�Ӫ����֯�������٣���Ȼȫ������ÿ�궼�ṫ���������Ծ���˰ǰ�۳��ʸ�ķ�Ӫ����֯�������������������࣬�����϶��Ǵ�����֯�����ᣬ��������������������ҵ��λ��þ���˰ǰ�۳��ʸ�һЩ��Ӫ����֯��ʹ��ø��ʸ�������ȴﲻ�����߹涨���������ʸ�Ҳ�ᱻȡ����

��2��������˰ǰ�۳����ƶ࣬�۳������͡�˰���涨��������ֻ����ȡ�þ���˰ǰ�ʸ�ķ�Ӫ����֯�������ұ���ȡ�þ���ƾ֤��Ʊ������������ҵ����˰˰ǰ�۳����ߣ���������˰ǰ�۳�����ǰ�����߿�ѡ��þ����������٣���ȡ�����Ծ���ƾ֤�ͷ�Ʊ�������ӣ���ʵ���в�������Ӫ����ҵ�����������������˰Ʊ�ݣ�������û��ȡ�þ���ƾ֤��Ʊ����������δ���ܾ���˰ǰ�۳��Żݡ����������˰ǰ�۳��������ߣ��������˰ǰ����֧������������������˰Ӧ��˰���ö���ڸ��˾������˰ǰ�۳���֣���������ת���Ժ���ȵֿۣ���һ���̶���Ӱ���˹�������Ļ��������ԡ�

��3�������Ծ����ʸ��ͺ�ǰ�����Ծ���˰ǰ�۳��ʸ��ȷ�ϡ�����ʱ��û��ͳһ�涨���ܶ�ط�����ʱ���ͺ�һ���ڵ���ȹ��������˰ǰ�۳��ʸ���������ҵ����ʱ��Ԥ��֪��ȷ���Ƿ�����˰ǰ�ֿ�Ȩ�棬���´��˾����Ļ����ԡ����� “һ��һȷ��”����������������Ҳ�����˲���˰����������ŵĸ��������⣬����˰ǰ�ʸ���������������ɢ����������˰�˲�ѯ��Ҳ�����ڼ�ܲ��Ų�ѯ����ͳ�ơ�

�ġ������Ӫ����֯����˰�Ż�����������ľ�����

�ҹ���Ӫ����֯����˰���߹����Ż�����Ҫ�����й�ʽ�ִ������飬��Ҫ�о���Ӫ����֯�ʹ�����ҵ��չ������Ҫ�ػ��ƣ�������⼤����Ӫ����֯��չ������ɹ����ƶ��ҹ���Ӫ����֯������ҵ�ķ�չ������ʵ�ֹ�ͬ��ԣ��

��һ���Ż�������ϵ��ǿ����˰�ʸ��ȡ�����

�������Ҵ�����ҵ��չ���磬֧�ַ�Ӫ����֯˰����������Ƚ����ƣ����ֹ淶������ϵ���ͳ����ȶ����ص㣬��Ч���Ϸ�Ӫ����֯������ҵ�ķ�չ��Ŀǰ����100�������Ϊ��Ӫ����֯�ṩ��˰�Żݴ��������������Ӫ����֯��������ҵ������������˰˰ǰ�۳��Żݡ��¹�����˾˰�����涨���Դ��ƹ���ΪĿ��ķ�Ӫ����֯��˰���������������뷨�䡷�涨�����е�˰���Żݣ�������Ӫ����֯����˰�Ż����ߣ����߹淶������ϵ��������˰�չ������ѯ��Ӣ���ڹ��������֯�ķ��ƽ����˰�������ϵ�Ƚ��걸������1601��Ӣ�����ƶ��������ϵ�һ�������Ʒ�����ȫ������ͳһ��˰������ȷ�涨���������������ʱ����ö�����˰���ٽ�������ҵ�ķ�չ�����������ڷ�Ӫ����֯�Ľ綨�ͷ�����������������4�������ɸ��εķ��ɽ綨���࣬�����Ż����ߵ���ʵ���ӷ�Ӫ����֯����˰��˰�ʸ��ȡ����������4��ʾ��Ӣ�����豸��ֱ����˰���������ֹ��ҾͲ�ȡ˰���������ƣ����ܻ�ȡ��˰�ʸ���������ȡ����ơ�

��4 ��Ӫ����֯���ͼ�����˰����

|

����

|

����

|

��˰����

|

|

Ӣ��

|

���ࣺ���¹�����ҵ�Ĵ�����֯��������֯��

|

�Ǽ�Ϊ������֯���豸��ֱ����˰

|

|

�Ĵ�����

|

���ࣺ���ƽM֯������˰�������ջ���������

|

����˰���Żݣ�����������֯�ǼDZ���

|

|

�¹�

|

���ࣺ���й���Ŀ�ġ�����Ŀ�ĺ���̻��йص�Ŀ���������֯

|

�����Żݴ������붨����˰�����Ͻ���ػ������档

|

|

����

|

���ࣺ��˾���ǹ�˾���ź�������֯

|

�����˰��֯�ʸ���������������뷨�䡷�涨������������������϶���ȡ����˰�ʸ�ģ�������������˰

|

����������˰ǰ�۳��Ż����ȴ���Ч������

��������Ծ���֧��˰ǰ�۳������ߣ���������������˰�Ż����ȴ���Ч��������������ƾ�����

1.����˰�����۳��������ҳ���ֿɽ�ת�Ժ���ȵֿۡ�Ӣ��˰ǰ�۳����ȴ���ҵ���˴��ƾ�����ȫ��˰ǰ�۳����۳����ޡ��Ĵ����ǵ���ҵ�����������֯�����ֽ�2�ı����ϣ�������˰�ռ��⣬�������Խ��˰�ķ���Խ�¹����˾��۳���������Ϊ5%����22���ض�Ŀ�ĵ���֯����,�۳��������Ϊ10%����������δ�ֿ���ģ�������ǰ1������Ӻ�5��6��ֿۡ�������ҵ������߱���Ϊ������Ӧ��˰���ö��50%���������ֿ����5����Ƚ�ת�����˴��ƾ���˰ǰ�۳�����Ϊ60%��������������5����˰��ȿ۳����¼�����ҵ����˰ǰ�۳����Ϊ��������2.5�������ô���ҵ����˰ǰ�۳���Ϊ��Ӧ˰���õ�75%���ڡ�ӡ�ȸ��ˡ����幫���Ծ���,˰ǰ�۳���Ϊ������50%�IJ��֡�

2.���������ܾ���˰ǰ�۳��ij����㡣�����涨������ҵ�����ձ�˰���ϸ��ϴ��ƻ������ߵĵ�˰��Ʊ���ܻ����˰�������Ը��˾����۳���ȡͳһ�۳��ͷ���۳�������ʽ��ͳһ�۳����Ӽ���˰������Դ��ƾ������������о٣���˰��ֱ������������˰�걨����������ƾ��۳�������۳���ʽ��Ҫ����˰�������걨�������ṩ��ϸ��˰�걨������ش��ƾ�������ƾ֤��Ӣ���Ը��˾����۳�Ҳ��ȡ���ַ�ʽ��һ�Dz�ȡ���ʵ��۳�����ƻ����ɹ���Ϊ��Ա���ŵĹ��ʵ�ֱ�����������۳����ҹ����������ʵ������ƻ��ijɱ���˰ǰ�ۣ��������ݣ����Ǿ���Ԯ���ƻ�������˰�������ύ��˰�걨��ѡ��ʹ��˰��������ƾ����Żݣ������ֿ۳���ʽ�����ݣ��Ż�����ִ�й淶��

3.��Ӫ����֯��ȡ˰ǰ�۳��ʸ�������Ӣ����Ӫ����֯ע�ἴ��þ���˰ǰ�۳��Ż��ʸ� �Ĵ�����Ҫ�������ž��о���˰�յֿ��ʸ�ֻ��������������������������˰ǰ�ֿۣ����������¹���Ӫ��������֯�ڵط���Ժ�����������ܲ��ŵǼ�ע�����ɵط��������ų��߹�����֤����������˰�����������Ϸ�Ӫ����֯���ܻ��˰ǰ�����۳��Ż��ʸ���Ч�ƶ������ƾ�����

(��)��ع����ϸ�,�����������ȴ�

���5��ʾ��Ϊ�����Ӫ����֯��������˰�Żݣ���������һ��ͨ��˰���涨�ϸ��˰�չܿ����ߴ�ʩ���������ڱ����ƶ�,��˰�ʸ����ȸ��˹������ճ��걨�����ƶȵȡ���������ͨ����ȡÿ����һ�������ƶȣ���Ӫ����֯��ÿ����˰��������ύ˰�ձ��棬�����걨�����ʽ���Դ���������Ӫ�������˰�����ÿ��������Щ����ȷ����˰�ʸ�ͬʱͨ���ϸ����Ϣ�����ƶ�ʵ�������ڼල���������ڵ���������ܷ�Ӫ����֯�������, �����������Υ����ּ�Ļ ,��ȡ������˰�ʸ�������ͨ����ǰ�������֮ǰ���ܵ��ػ�˰�ͬʱ����Υ����Ϊ���账����ͨ����ǿ��Ӫ����֯��˰�������ȷ��“��Ӫ����” �� “������”���ٽ���Ӫ����֯�ʹ�����ҵ�Ľ�����չ��

��5 �������ҷ�Ӫ����֯�������

|

����

|

�����涨

|

|

Ӣ��

|

����ֻ�д�������������Ӧ��˰���Żݣ�������������ίԱ��Դ���������м����

|

|

�Ĵ�

����

|

1.˰������ר�Ż�������������

2.��Ϣ����������������ĺͼල

|

|

�¹�

|

�������Ų�ȡ“����һ���”�ƶ����Բ�����Ҫ���ȡ���ķ�Ӫ����֯���������ܾ���˰ǰ�۳����ߣ�

|

|

����

|

����ר�Ų��Ž���˰�չ������Է�Ӫ����֯�����ڼ��ÿ���걨�ڣ���Ҫ���ύ�걨���ϣ��������ʽ���Դ����Ӫ�����������ṫ����¶���������ල��

|

�塢Χ�ƹ�ͬ��ԣĿ�����Ʒ�Ӫ����֯����˰���߹����ĶԲ�

���й���ɫ��������ƶ��£���ͬ��ԣ����ǿ��������Ϊ���ĵ�˼�룬���칫ƽ�淶�������ƶȣ��ٽ�������乫ƽ����ǿ���ĸﴴ�·�չԭ��ʵ�־������ĸ�������չ���ҹ�ӦΧ�ƹ�ͬ��ԣĿ�꣬�����й���ɫ���ִ�����Ӫ����֯����˰���߹�����ϵ���ٽ���Ӫ����֯���й�������ҵ�ķ�չ�����õط����й��ִ������裬����ʵ�ֹ�ͬ��ԣ��

��һ����������˰������ϵ��������߿�ִ����

����һ�׳���淶������ϸ���ķ�Ӫ������˰�Ż�������ϵ��������ߵĿ�ִ���ԣ�������������˰��֧�ַ�Ӫ����֯��չ�����ã�����ʵ�ֹ�ͬ��ԣ������˰������ʵ�ֹ�ͬ��ԣ����Ҫ·����

1.��߷�Ӫ����֯���߷��ɲ㼶��ʵ�����߹淶��ϵ�������齨��һ��ר�ŵķ�Ӫ����֯����˰�շ��ɣ�����Ӫ����֯����˰�Ż�����ͳһ����ò������У�����䷨��Ч���ȼ���������“��˰֪ͨ”����ʽ�·�����Ż������ļ���ʹ��������ϵ�����淶�����ȶ�����ͬʱ��ȷ��Ӫ����֯�ĸ����ں���Ӫ���Ժͷ�Ӫ���ԵĽ綨������������ҽ�ƺͽ�����������ҵͳһ���ñ�ִ�С�

2.��ȷϸ����˰�ʸ��϶����ߣ�������ߵĿ�ִ���ԡ���һ����ȷϸ����Ӫ����֯��˰�ʸ�Ĺ涨����ȷ�ж�ָ���ռ�ȱ���������ߵĿɲ����ԣ����������жϡ����彨�����£���1����ȷ��Ӫ�������뼰֧����ռ�ȱ����涨��Ӫ����֯����ǰ����ʽ���Դ����˰����ռ������������50%���ϣ�����ǰ���֧�������Ի��Ӫ����֧��ռ��֧��������50%�����ϣ�ά�����������е�������֧ռ�Ȳ�����60%�������ȱ���˰������ж����Ӫ���ԣ������ڴ�ʹ��Ӫ����֯�淶��Ӫ����2����Ӫ����֯������Ա��ƽ������ˮƽ�������Ϊ “����������֯���ڵ�����������һ���ְ����ƽ�����ʵ�2��”������˰����ز���ȡ�����ݲ�ȷ�жϡ���3����ȷ�綨“�����ı�Ҫ��֧��”���巶Χ�ͣ����齫 “�����˶ԲƲ���ӵ��”�Ĺ涨�� ��Ϊ“�Ʋ������������ܷ��ɱ������κε�λ�����˲�����ռ��˽�ֺ�Ų��”�������������ַ�Ӫ����֯�³̷����涨����һ�£����淶�����жϡ���4��ͳһ�淶��Ӫ����֯��˰�ʸ����������ʽ��������˰�ʸ��϶��������ǰ����ʽ���Դ����ʹ�������������н�����ר������ʽ����Ϊʵ���в�����˰�˶���˰������ϵ����ݲ�����������ʴӣ��ṩ�ı������廨���ţ����Խ���ͳһ�淶������ϼ�������˰�������ˡ�

������������˰���뷶Χ���ٽ���Ӫ����֯��������չ

�������ɳ�����չ��ʵ�ֹ�ͬ��ԣ�ı���֮·�������Ƿ�Ӫ����֯��չ�ķ���Ҳ�ǶԷ�Ӫ����֯����˰�Ż������Ż���Ҫ��1.Ҫ�᳹��ʵ�ù�����Ӫ����֯��չ���µ�����˰�Ż����ߣ������ٽ���Դ���ա���ɫ�������з����¡��Ƽ��˲�����������˰�Ż����ߣ��������ǿ�ڲ�����������ת���������ṩ�����ִ�����רҵ����������2. �ؿ���˰���뷶Χ�����ڹ�ϵ�����Ľ������������ҽ�Ʒ������������,����������˰��Χ�����ڷ�Ӫ����֯������ί�ге�����������ְ�ܵ��������������Ŀ��������Ŀ�������֧��ռ������֧���ı��ز���Ӱ�����Ӫ���Եĵ�λ�������ṩ������ͷ�ļ����Ը�����������������룬�����ȡ“ʵ��������ʽԭ��”��ͬ��˰���룬�Թ��������Ӫ�ˣ����ⷢչ���ʽ�������

�������Ӵ����˰�ռ������ȣ�����˰�յĵ����η���ЧӦ

�Ӵ��������������˰�Ż����ȣ������������������������˰�յĵ����η���ЧӦ���������ƾ����Ļ����ԣ�����ʵ�ֹ�ͬ��ԣ��

1.���;���˰ǰ�۳��ʸ��ż����ؿ��Ż����������档2020���ҹ��ڴ�����֯�������Ļ����ϣ��������֯�������������������Ӫ����֯Ҳ������ȡ�þ���˰ǰ�۳��ʸ�Ķ���ȡ����3�����ϵǼǵ�Ҫ�������˱����������ϵ�Ҫ���ؿ��˹����������֯˰ǰ�����ʸ���϶���Χ�����DZ���Ҫ���Ϊ�ϸ��ˡ������ʵ��ſ������������ͶԹ����Դ���֧�����������õı�����Ҫ���������Ӫ����֯ȡ��˰ǰ�۳��ʸ��ؿ������Ծ���������������ṫ���Ծ������顣�������ͳһ�ʸ��϶�ʱ�䣬����ͳһ�ľ���˰ǰ�۳�����������ѯ�ٷ���վ����ȡ��ǰ�������������������ʵ��ӳ��ʸ����Ч���ޣ�����������˰�˲�ѯ��������������ͳ�ƹ�����������������������Ż����ߵ�Ԥ�ڣ������ڹ���������Ϊ�ķ�����

2.�Ӵ����˰ǰ�۳��Ż����ȣ�����˰�յĵ����η���ЧӦ���������������Ҿ��飬��߹����Ծ���˰ǰ�۳�����������˰�յ��������ٷ�������ã��������ڴ��ƾ����Ļ����ԡ�����ҵ����˰���棬���齫�����۳���߱�������������ܶ��12%��ߵ�15%�����������곬��δ�۳��ľ������ԭ��“�Ժ�����”�ӳ���“�Ժ�����”��˰ǰ�۳����ڸ�������˰���棬������涨ȫ��۳��⣬�����ĸ��˾���˰ǰ�۳���߱�������30%��ߵ�40%�����������곬��δ�۳��ľ�������ӵ��Ժ����˰ǰ�ֿۣ��Լ���������������Թ�����ҵ��֧��,�ﵽ���Ƶ��������ٷ���ĸ�֡�ͬʱ���Ӵ��ʵ������۳�������˰֧�֣�����ʵ�������ֵ�Ŀ�ѧ������ϵ���������������ܾ���˰ǰ�۳���

3.���������������˰�Żݵı����ԣ���������DZ�ڳɱ���Ŀǰ�����Ծ����ʸ��϶���ȡ���˱��ͱ������ز��ϵ����뻷�ڣ���Ϊ����ȷ���ƶȣ���һ���̶��ϼ��˹������̣������˷�Ӫ����֯�ĸ�����Ϊ��ǿ��ҵ��þ���˰ǰ�ֿ��Ż�Ԥ�ڣ���߾��������ԣ������Ż��Թ����Ծ���˰ǰ�۳��ʸ����ǰȷ�ϳ�����������˰�ʸ�ķ�Ӫ����֯����ʡ������������˰���Ÿ�����֯����ȵĹ������ֱ��ȷ�ϵ���ȵĹ����Ծ���˰ǰ�ʸ���ÿ�����һ���Թ�������������,����ȡ�þ���Ʊ�������ܾ����۳���������Ҫ���ݣ�ʵ�������������ȡ����ȡ�þ���Ʊ�ݵ�����ż����ʣ��������Ʋ����ֺ������ֲ���Ʊ�ݹ����취���ø����Ӫ����֯�������ܲ����ڹ�����ҵ��������ʱ�������빫���Ծ���Ʊ�ݣ��Ա����յ������˺;�����ҵ������ʱ�ܼ�ʱ���߾�����Ʊ������Щ��Ӫ����֯��ʱ���ܵ�˰ǰ�۳��Żݣ������Ż����ߵ���ʵЧ����

���ģ����Ʒ�Ӫ����֯����˰���������칫ƽ��˰�ջ���

�ƽ���Ӫ����֯����˰�ִ�������������ʵ��“Ӧ����������Ӧ������”�����칫ƽ��˰�ջ���������ʵ�ֹ�ͬ��ԣ��

1.ʵʩ����Эͬ���Σ�ǿ����Ӫ����֯�Ǽǹ��� ��“�������Ρ���Ϣ����”��˰�շ����й�ʽ�ִ����Ļ���Ҫ�����ڷ�Ӫ����֯�漰����ࡢ�ֲ��㷺������࣬��Ҫ��������������Ϲ��Σ���������Ч�ʡ�����������ŵǼǺ�δ����˰��Ǽǵ����⣬�������ʵʩ��Ӫ����֯�ձ�Ǽǹ����취����ȷҪ���Ӫ����֯����������������30���ڣ����뵽˰���Ű���˰��Ǽǡ�ͬʱ������������Ϣ����ƽ̨���Ա�˰����ؼ�ʱ���շ�Ӫ����֯�������������ע����Ϣ����ҵ����չ����������Эͬ���λ��ƣ�������������ҽ�ƺͽ�������ҵ�ķ�Ӫ����֯����˰�������棬˰����������������������������������Ź�ͬ�����Ӫ����֯�������ǼǺ���칤����ʵ��“������ϡ�ʵʱ�ල"���ۺ�����ģʽ��ʵ����Ч�عܡ�

2.������˰�ʸ��϶��������ƣ��ƽ��Ż�Ӧ����������1���Ż���Ӫ����֯��ҵ����˰��˰�ʸ��϶��������ƣ����϶��������̣������ʸ��϶������߿ھ����������⣬��������ʡ����˰���Ź�ͬ�о����γ�ȫ����ȫʡͳһ������ִ�пھ������ֱ����´����������ֲ�˰���š�����������˰��Ӧ�䱸רҵ������Ա����Խ���˰�϶��������������Ʋ�˰�������ϴ��ݼ���˻��ƣ��γɹ�ͬ������������ȷ�ʸ����ʱ�����������ʱ�䡣��2�����ƹ����Ծ���˰ǰ�۳��ʸ��϶����ƣ��������������ų���˰�������ȷ�ϡ���Ʋ��żල�������϶����ƣ�����ʸ��϶���ȷ�Ժ�ʵЧ�ԡ���3����ǿ�Ż�����������������������ִ���ý�塢����ƽ̨��������Ӫ����֯��ص�˰���Ż����ߣ��������֪���棻������˰�����������ÿ��Ӧ�����ٿ���Ӫ����֯�Ż����߸����ᣬ������Ӫ����֯������˰�ʸ淶������㣬ȷ���Ż�����Ӧ��������

3.��ǿ�Żݺ��������������Ż�����ЧӦ��

��1����δ�����˰�ʸ�����ķ�Ӫ����֯�ϸ�������˰��������ǰû��������˰�ʸ�ȴ������˰�����ķ�Ӫ����֯������ʡ��˰�������Ͽ�չר�����������ж������ڷ�����˰�ʸ��϶���������������������ʵ����λδȡ����˰�ʸ�ķ�Ӫ����֯��Ҫ�����ڹ涨��ʱ���ڲ�������˰�ʸ����ڹ涨ʱ������δȡ����˰�ʸ�ķ�Ӫ����֯��һ���ϸ�������˰�����ݲ鲹��ǰ��˰�ͬʱ�������ܻ���Ҫ��ǿ�Ų����ģ��ϸ������

��2����ǿ����ȡ����˰�ʸ�ķ�Ӫ����֯�ĺ���������һ��������˰�ʸ���������涨������ȡ����˰�ʸ�����Σ�����˰�ʵ���Ч���ڣ�˰����ع������ַ�Ӫ������֯��ȫ��������˰�ʸ���������Ȩ���ϲ�������ȡ������˰�ʸ��������ڵ�ǰ�涨��“ȡ���ʸ����������”��ͬʱӦ��ȷ���������ľ���Ҫ��涨����߿ɲ����ԡ����磬���ڷ�Ӫ����֯��˰�����������Ӫ��֧�����������仯���ȳ���“��Ӫ��”�����ޣ�˰�����Ӧ��������Լ̸������ǿ��������ܡ�Ϊ�����Ż��������ã�����������������������ȡ������Ϣ�����ƶȣ�Ҫ���Ӫ����֯ÿ���ṩ˰���걨�����ʽ���Դ���������Ӫ�������������ṫ������ǿ���ල��˰�����Ӧ���������Ȼ���������ݡ�����������Ϣ���ݣ���չ����������˰�շ��չ�����˰�����Ⱥ���������ʽ����ǿ�Է�Ӫ����֯��˰�������ʸ����˹�������ʱ���ַ�Ӫ����֯��˰�����Ƿ����仯����ʱ������÷�Ӫ����֯��˰�ʸ�IJ�˰���Ÿ��ˣ�ͬʱ�Ӵ�Υ���������ȣ�����˰����ʧ��

�����ߵ�λ������˰���ܾ�������˰��ֻ������

���ο����ס����ԣ�

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS