»Ж ЖҪ РЬ ҲТ

ЎҫХӘТӘЎҝөұЗ°Ј¬ФЪНЖ¶ҜКөПЦ№ІН¬ё»ФЈөДДҝұкПВЈ¬ОТ№ъЗшУтХюІЯөДДЪФЪВЯјӯТСИ»·ўЙъұд»ҜЈ¬ЗшУтХюІЯТІЦрІҪҙУ“ҙЩҪшё»ФЈ”Пт“ҙш¶Ҝәуё»”“Рӯөчјж№Л”ЧӘұдЎЈУлЦ®Па¶ФУҰөДЗшУт·ўХ№ХюІЯТэөјТІҙУ“ёЯЛЩФціӨ”ЧӘПт“ёЯЦКБҝ·ўХ№”ЎўҙУ“Р§ВКУЕПИјж№Л№«ЖҪ”ЧӘПт“ёьјУЧўЦШ№«ЖҪ”ЎЈПФИ»Ј¬ГЦәПЗшУтҫӯјГ·ўХ№ІоҫаТСіЙОӘОТ№ъөұЗ°ШҪҙэҪвҫцөДЦШТӘҫӯјГҝОМвЎЈОДХВИЎСщҪь10ДкёЈҪЁКЎёчёціЗКРөДҪШГжҫӯјГКэҫЭәНЛ°КХКэҫЭЈ¬ЙиЦГУ°ПмёЈҪЁКЎЗшУтҫӯјГРӯөч·ўХ№өДЦёұкМеПөЈ¬ІўҪшРРІоТм»ҜұИҪП·ЦОцЈ¬ҝН№Ы·ҙУіёЈҪЁКЎЗшУтҫӯјГ·ўХ№І»РӯөчөДПЦКөЧҙҝцЎЈН¬КұЈ¬»щУЪЛ°КХөДКУҪЗЈ¬ҙУҪЎИ«КРіЎ»ъЦЖЎўәПЧч»ъЦЖЎў»ҘЦъ»ъЦЖЎў·ціЦ»ъЦЖөИ·ҪГжЈ¬МбіцНЖҪшРВёЈҪЁЗшУтҫӯјГРӯөч·ўХ№өДЛ°КХХюІЯҪЁТйЎЈ

Ўҫ№ШјьҙКЎҝЗшУтҫӯјГРӯөч·ўХ№ І»ЖҪәв Л°КХ°ІЕЕ УРР§РФ

Т»ЎўТэСФ

“З§ҫыФЪТ»УрЈ¬ЗбЦШФЪЖҪәвЎЈ”НЖ¶ҜЗшУтҫӯјГРӯөчРФ·ўХ№јИКЗҪЁЙи“»ъЦЖ»оЎўІъТөУЕЎў°ЩРХё»ЎўЙъМ¬ГА”РВёЈҪЁөДҝН№ЫРиТӘЈ¬ТІКЗҪвҫцёЈҪЁКЎЗшУт·ўХ№І»ЖҪәвОКМвөДДЪФЪТӘЗуЎЈП°ҪьЖҪЧЬКйјЗЦёіцЈә“ОТ№ъҫӯјГУЙёЯЛЩФціӨҪЧ¶ОЧӘПтёЯЦКБҝ·ўХ№ҪЧ¶ОЈ¬І»ДЬјтөҘТӘЗуёчөШЗшФЪҫӯјГ·ўХ№ЙПҙпөҪН¬Т»Л®ЖҪЈ¬¶шКЗТӘёщҫЭёчөШЗшөДМхјюЈ¬ЧЯәПАн·Ц№ӨЎўУЕ»Ҝ·ўХ№өДВ·ЧУЎЈ”ХвОӘёЈҪЁКЎЗшУтҫӯјГРӯөчРФ·ўХ№ЦёГчБЛ·ҪПтЎЈөіөД¶юК®ҙуЗҝөч“ТӘЙоИлКөК©ЗшУтЦШҙуХҪВФәНЗшУт·ўХ№РӯөчРФ·ўХ№ХҪВФ”ЎЈЎ¶ЦР»ӘИЛГс№ІәН№ъ№ъГсҫӯјГәНЙз»б·ўХ№өЪК®ЛДёцОеДк№ж»®әН2035ДкФ¶ҫ°ДҝұкёЩТӘЎ·ЦРГчИ·“ТӘУЕ»ҜЗшУтҫӯјГІјҫЦЈ¬ҙЩҪшЗшУтРӯөч·ўХ№”ЎЈ2022ДкЎ¶Хюё®№ӨЧчұЁёжЎ·ЦРЦёіц“ТӘФцЗҝЗшУт·ўХ№өДЖҪәвРФРӯөчРФ”ЎЈІ»ДСҝҙіцЈ¬ЗшУтҫӯјГ·ўХ№өДРӯөчРФФЪ¶ҘІгЙијЖЦРТСЙПЙэөҪЗ°ЛщОҙУРөДёЯ¶ИЎЈө«КЗЈ¬ТтёчөШФЪЧКФҙЩчёіЎўЗшУтМхјюЎў·ўХ№»щҙЎЎўөШАнО»ЦГөИ·ҪГжөДІоТмРФЈ¬Іҝ·ЦөШЗшМШұрКЗСШәЈУлДЪВҪЦ®јдөД·ўХ№Іоҫа»№УРҪшТ»ІҪАӯҙуөДЗчКЖЎЈЗТПЦРРөДЛ°КХ°ІЕЕ¶ФЗшУтРӯөч·ўХ№өДХэПтТэөјЧчУГІўІ»ГчПФЈ¬ЙхЦБҙжФЪИұО»ЎўҙнО»ПЦПуЎЈТтҙЛЈ¬ИзәОУЕ»ҜЛ°КХ°ІЕЕөДТэөјР§ДЬЈ¬ұЈХПёЈҪЁКЎКөПЦЗшУтҫӯјГРӯөчРФ·ўХ№ХҪВФТвНјЈ¬ҫЯУРЙоФ¶өДАнВЫәНПЦКөТвТеЎЈ

¶юЎўёЈҪЁКЎЗшУтҫӯјГРӯөч·ўХ№ХҪВФөДСЭұд

1978ДкёДёпҝӘ·ЕТФАҙЈ¬ёЈҪЁКЎАъҪмБмөј°аЧУҪбәПұҫКЎҫӯјГ·ўХ№ҪЧ¶ОөДМШөгәНКөјКЈ¬УлКұҫгҪшөДМбіцБЛ¶аПо·ыәПұҫКЎКөјКөДЗшУтРӯөч·ўХ№ХҪВФЈ¬ёЕҝцАҙЛөҝЙТФ·ЦіЙЛДёцҪЧ¶ОЎЈ

ЈЁТ»Ј©өЪТ»ҪЧ¶ОЈәёДёпҝӘ·ўөДРтД»КұЖЪЈ¬ТФЙҪәЈҪбәПЎўІгҙОНЖҪшОӘәЛРДЈЁ1979-1991ДкЈ©

1978ДкХЩҝӘөДК®Т»ҪмИэЦРИ«»бГчИ·Ј¬ҙУ1979ДкЖр°СИ«өі№ӨЧчЦШөгЧӘТЖөҪЙз»бЦчТеПЦҙъ»ҜҪЁЙиЙПөДХҪВФҫцІЯЎЈЛжјҙөіЦРСлЎў№ъОсФәЕъЧј№г¶«ЎўёЈҪЁФЪ¶ФНвҫӯјГ»о¶ҜЦРКөРР“МШКвХюІЯЎўБй»оҙлК©”Ј¬Іўҫц¶ЁКФ°мҫӯјГМШЗшЎЈ1981ДкЈ¬ёЈҪЁКЎОҜЎўКЎХюё®ёщҫЭұҫКЎУөУРәЈЎўЙҪЎўМШЎўЗИөИУЕКЖЈ¬Мбіц“ҙуДоЙҪәЈҫӯЈ¬ҪЁЙи°Лҙу»щөШ”ХҪВФЎЈ

1985ДкЈ¬ЦР№ІЦРСлЎў№ъОсФәЕъЧӘЎ¶іӨҪӯЎўЦйҪӯИэҪЗЦЮәНГцДППГХДИӘИэҪЗөШЗшЧщМё»бјНТӘЎ·Ј¬ҫц¶Ё°СіӨИэҪЗЎўЦйИэҪЗәНГцДПИэҪЗҝӘұЩОӘСШәЈҫӯјГҝӘ·ўЗшЎЈҙОДкЈ¬ёЈҪЁКЎОҜЎўКЎХюё®Мбіц“ЙҪәЈРӯЧчЎўМЭ¶ИНЖҪшЎў·ЦАаЦёөјЎў№ІН¬·ўХ№”өДЗшУт·ўХ№ХҪВФЈ¬°СТСҫӯ¶ФНвҝӘ·ЕөДГцДППГХДИӘЧчОӘЦШөгЈ¬ҪиҙЛҙш¶ҜДЪВҪЙҪЗшөДҫӯјГ·ўХ№ЎЈ

1988ДкЈ¬өіЦРСлЕъЧјёЈҪЁКЎОӘёДёпҝӘ·ЕЧЫәПКөСйЗшЈ¬ІўёіУиХюІЯ11МхЈ¬БҪ°¶№ШПөіцПЦҫЮҙуЧӘұдЈ¬МЁЙМё°ҙуВҪҝјІмН¶ЧКіЙОӘҝЙДЬЎЈёЈҪЁКЎОҜЎўКЎХюё®ЧҘЧЎ»ъУцЈ¬ід·ЦАыУГЗшО»УЕКЖЈ¬ЧЕБҰ·ўХ№¶ФМЁ№ӨЧчЈ¬Іўј°КұПтөіЦРСләН№ъОсФәХщИЎУЕ»ЭХюІЯЈ¬ҪЁБўМЁЙМН¶ЧКЗшЎЈҙЛәуЈ¬ёЈЦЭЎўПГГЕөИөШЗшВҪРшіЙБўМЁЙМН¶ЧКЗшЎЈҙЛКұЈ¬ёЈҪЁКЎОҜЎўКЎХюё®ЗшУтРӯөч·ўХ№ХҪВФКККұөчХыОӘ“ТФМЁТэМЁЎўТФЗИТэЗИЎўТФёЫТэёЫ”ЎЈ

ЈЁ¶юЈ©өЪ¶юҪЧ¶ОЈәёДёпҝӘ·ўА©Х№КұЖЪЈ¬ТФЦШөг·ўХ№ЎўУЙөгј°ГжОӘәЛРДЈЁ1992-2000ДкЈ©

1992ДкЈ¬ёЈҪЁКЎОҜЎўКЎХюё®Мбіц“ДПұұНШХ№Ј¬ЦРІҝҝӘ»ЁЈ¬Б¬Ж¬ҝӘ·ўЈ¬ЙҪәЈРӯЧчЈ¬№ІН¬·ўХ№”өДЗшУтРӯөч·ўХ№ХҪВФЎЈН¬ДкЈ¬өЛРЎЖҪН¬Кұ·ўұнКУІмДП·ҪөДМё»°Ј¬өіөДК®ЛДҙуГчИ·ёДёпДҝұкКЗҪЁБўЙз»бЦчТеКРіЎҫӯјГМеЦЖЈ¬ІўФЪ»бЙПГчИ·И«№ъјУЛЩҝӘ·ЕҝӘ·ўөДЦШөгөШЗшЈ¬Гц¶«ДПЙП°сЎЈН¬Дк8ФВЈ¬ёЈҪЁКЎОҜЎўКЎХюё®ФЪөіЦРСлҪшТ»ІҪ№ДАшЎў¶ҪҙЩУл·ЕИЁПВЈ¬Мбіц“јУҝмГц¶«ДПҝӘ·ЕҝӘ·ўЈ¬ҪЁЙиәЈПҝОч°¶·ұИЩҙшЈ¬ҙш¶ҜИ«КЎҫӯјГМЪ·Й”өДЗшУтРӯөч·ўХ№ХҪВФЈ¬Н¬КұМбіцТӘјУЗҝСШәЈУлДЪВҪЙҪЗшөДҫӯјГРӯЧчЈ¬ҙш¶ҜДЪөШҝӘ·ўҪЁЙиЈ¬КөПЦИ«КЎ№ІН¬·ўХ№ЎЈ

1993ДкЈ¬№ъОсФәҪ«ИэГчЎўДПЖҪЎўБъСТТФј°ДюөВөДёЈ°ІЎўёЈ¶ҰБРОӘСШәЈҫӯјГҝӘ·ЕЗшЈ¬ПнКЬ¶ФНвҝӘ·ЕУЕ»ЭХюІЯЎЈЦБҙЛЈ¬ёЈҪЁКЎЦрІҪРОіЙБЛБўЧгЗшО»УЕКЖЎў·ЦАаЦёөјЎўМЭ¶ИНЖҪшөД“СШәЈҫӯјГМШЗш-СШәЈҝӘ·ЕіЗКР-дШЦЮНеәНГц¶«ДП¶ФНвҝӘ·ЕҫӯјГҝӘ·ўЗш-ДЪөШЙҪЗшҝӘ·ЕЗш”ЗшУтРӯөч·ўХ№РВёсҫЦЎЈ

1995ДкЈ¬ёЈҪЁКЎөЪБщҙОөіҙъ»бМбіцҪЁЙиәЈПҝОч°¶·ұИЩҙшөДЗшУтҫӯјГРӯөч·ўХ№ХҪВФДҝұкЈ¬ҫЯМеКЗТФМШЗшОӘБъН·Ј¬Гц¶«ДПМбЛЩЈ¬ДЪВҪЙҪЗшбИЖрЈ¬ЙҪәЈБӘ¶ҜРӯЧчЈ¬ІОУлИ«№ъ·Ц№ӨЈ¬јУЛЩУл№ъјКҪУ№мЎЈЦБҙЛЈ¬әЈПҝОч°¶·ұИЩҙшТСГчИ·СУЙмөҪДПЖҪЎўИэГчЎўБъСТөИДЪВҪөШЗшЎЈ

ЈЁИэЈ©өЪИэҪЧ¶ОЈәёДёпҝӘ·ЕСУЙмКұЖЪЈ¬ТФЗшУтНііпЎўА©ҙуҝӘ·ЕОӘәЛРДЈЁ2001-2012ДкЈ©

2001ДкЈ¬ЦР№ъјУИлКАГіЈ¬ёДёпҝӘ·ЕА©Х№ЙоИлЈ¬ёЈҪЁКЎөЪЖЯҙОөіҙъ»бКККұМбіцЈ¬№№ҪЁёЈҪЁЗшУтРӯөч·ўХ№өДИэМхХҪВФНЁөАЈ¬јҙ“ЙҪәЈРӯЧчЎў¶ФДЪБӘҪУЎў¶ФНвҝӘ·Е”Ј¬ЦјФЪ“МшіцёЈҪЁЦұЧ·Ј¬ЧЯіцёЈҪЁ·ўХ№”Ј¬ҫЯМеОӘЈәёЈЦЭЎўПГГЕЎўИӘЦЭЎўХДЦЭТӘПтёьёЯЛ®ЖҪВхҪшЈ¬ЖОМпЎўДюөВТӘА©ҙуҝӘ·ЕЈ¬ЧіҙуКөБҰЈ¬ДПЖҪЎўИэГчЎўБъСТТӘјУҝмҝӘ·ЕЎў¶ФҪУСШәЈЎў·шЙдұЯҪзЎЈ

2004ДкЈ¬ФЪөіЦРСлМбіцҝЖС§·ўХ№№ЫХҪВФЛјПлұіҫ°ПВЈ¬ёЈҪЁКЎИЛГсХюё®ФЪЎ¶Хюё®№ӨЧчұЁёжЎ·ЦРМбіц“Е¬БҰҪЁЙи¶ФНвҝӘ·ЕЎўРӯөч·ўХ№ЎўИ«Гж·ұИЩөДәЈПҝОч°¶ҫӯјГЗш”өДЗшУт·ўХ№¶ЁО»ЎЈХвјИКЗФӯУР¶ЁО»өДјМРшЈ¬ТІКЗ¶ФФӯУРХҪВФөДЙэ»ӘЎЈ

2005ДкЈ¬ёЈҪЁКЎК®ҪмИЛҙуИэҙО»бТйМбіц“ЛДёц»щұҫ”Јә“ЛДёцИэЎўЛДёц¶юЎўБщПоҫЩҙлЎўҫЕҙуЦ§іЕЎўТ»ПоёщұҫҪЁЙи”өД»щұҫХҪВФЛјВ·Ј»“СУЙмБҪТнЎў¶ФҪУБҪЦЮЈ¬НШХ№Т»ПЯЎўБҪ°¶ИэөШЈ¬ЧЭЙоНЖҪшЎўБ¬Ж¬·ўХ№Ј¬¶ФНвҝӘ·ЕЎў·юОсҙуҫЦ”өД»щұҫ·ўХ№М¬КЖЈ»“ЧјИ·¶ЁО»ЎўЦч¶ҜИЪИлЈ¬ХыәПУЕКЖЎўәПАнІјҫЦЈ¬НвСУНШХ№ЎўДЪәӯЙо»ҜЈ¬»Ҙ¶ҜБӘ¶ҜЎўНііпРӯөч”өД»щұҫ·ўХ№ёсҫЦЎЈ“ЛДёц»щұҫ”өДМбіцЈ¬ұкЦҫЧЕҪЁЙиәЈПҝОч°¶ҫӯјГЗшТСҫӯҪшИлИ«ГжНЖҪшЎўјУҝм·ўХ№өДРВҪЧ¶ОЎЈ

2007ДкЈ¬ёЈҪЁКЎОҜҪшТ»ІҪМбіц“БҪёцПИРРЗш”ЗшУтРӯөч·ўХ№ХҪВФЈ¬јҙБҰХщ°СәЈПҝОч°¶ҫӯјГЗшҪЁЙиіЙҝЖС§·ўХ№өДПИРРЗшЎўБҪ°¶ИЛГсҪ»БчәПЧчөДПИРРЗшЎЈДҝөДКЗ№№ҪЁ“ИэёцЖҪМЁ”Ј¬јҙА©ҙуҝӘ·ЕөДЖҪМЁЎўИ«№ъЗшУтәПЧчөДЖҪМЁЈ¬Чж№ъНіТ»ҙуТөөДЖҪМЁЎЈ2009Дк5ФВЈ¬№ъОсФә·ўІјЎ¶№ШУЪЦ§іЦёЈҪЁКЎјУҝмҪЁЙиәЈПҝОч°¶ҫӯјГЗшөДИфёЙТвјыЎ·ЎЈУЙҙЛКјЈ¬“әЈПҝОч°¶ҫӯјГЗш”·ўХ№ХҪВФХэКҪЙПЙэОӘ№ъјТХҪВФЎЈ

ЈЁЛДЈ©өЪЛДҪЧ¶ОЈәёДёпҝӘ·ўФЩіц·ўЈ¬ТФҪб№№өчХыЎўёДёпУЕ»ҜФЩЗ°РРОӘәЛРДЈЁ2013Дк-ЦБҪсЈ©

өіөДК®°ЛҙуТФАҙЈ¬П°ҪьЖҪЧЬКйјЗБҪҙОЗЧБЩёЈҪЁҝјІмЈ¬¶ФёЈҪЁ№ӨЧч¶аҙОЧчіцЦШТӘЦёКҫЈ¬МбіцҪЁЙи“»ъЦЖ»оЎўІъТөУЕЎў°ЩРХё»ЎўЙъМ¬ГА”өДРВёЈҪЁөИЦШТӘТӘЗуЎЈөіЦРСлЎў№ъОсФәёЯ¶ИЦШКУёЈҪЁ·ўХ№Ј¬ПИәуЕъёҙБЛЖҪМ¶ЧЫәПКөСйЗшЎўЦР№ъЈЁёЈҪЁЈ©ЧФУЙГіТЧКөСйЗшЎў“21КАјНәЈЙПЛҝісЦ®В·”әЛРДЗшЎўёЈЦЭРВЗшЎўёЈПДИӘ№ъјТЧФЦчҙҙРВКҫ·¶ЗшЎў№ъјТЙъМ¬ОДГчКөСйЗшөИТ»ПөБРЦ§іЦХюІЯЈ¬ОӘРВёЈҪЁЗшУтРӯөч·ўХ№ЧўИлБЛЗҝҫў¶ҜБҰЎЈ

2018ДкЈ¬ёЈҪЁКЎОҜЎўКЎХюё®БўЧгөіЦРСлЎў№ъОсФә№ШУЪРВКұЖЪёЯЦКБҝ·ўХ№ТӘЗуЈ¬ЧчіцөДЗшУтРӯөч·ўХ№ХҪВФІҝКрОӘЈәТФёЈЦЭ¶јКРЗшәНПГХДИӘ¶јКРЗшҪЁЙиОӘТэЗжЈ¬ЧЕБҰЗшУтРӯөчЈ¬јУҝмҙш¶ҜГц¶«ұұЎўГцОчДПҫӯјГРӯЧчЗш·ўХ№Ј¬·ЬБҰКөПЦёПі¬ДҝұкЎЈ

2019ДкЈ¬ёЈҪЁКЎОҜЎўКЎХюё®УЎ·ўЎ¶№ШУЪҪЁБўёьјУУРР§өДЗшУтРӯөч·ўХ№РВ»ъЦЖөДКөК©·Ҫ°ёЎ·Ј¬ГчИ·НЖҪшГц¶«ұұЎўГцОчДПБҪҙуРӯН¬·ўХ№ЗшҪЁЙиЈ¬ҫЯМе°ьАЁ“НЖҪш»щҙЎЙиК©»ҘБӘ»ҘНЁЈ¬НЖҪшІъТөЕдМЧРӯЧчЈ¬НЖҪшҪМУэЎўТҪБЖОАЙъәНОДМеөИ№«№І·юОсЧКФҙ№ІПнЈ¬НЖҪшЙъМ¬»·ҫіРӯН¬ұЈ»ӨЈ¬НЖ¶ҜЦРСлЛХЗшЎўёпГьАПЗшЎўЙЩКэГсЧеҫЫјҜЗшЎўәЈөәөИЗ··ўҙпөШЗшјУҝм·ўХ№”ЎЈ

2022ДкЈ¬ёЈҪЁКЎөЪК®Т»ҙОөіҙъ»бұЁёжЦРГчИ·Мбіц“ФъКөНЖҪшЗшУтРӯөч·ўХ№ХҪВФ”Ј¬НЖҪшГц¶«ДПәНГцОчұұФЪУЕ»ҜМеЦЖ»ъЦЖЎўРӯН¬ЙъМ¬ұЈ»ӨЎў№ІПн№«№ІЧКФҙЎў№ІҪЁЦШҙуПоДҝЎўЙз»бЦОАнБӘ¶ҜЎўІъТөЕдМЧРӯЧчөИ·ҪГжБјРФ»Ҙ¶ҜЈ¬ЦрІҪРОіЙТФёЈЦЭ¶јКРИҰәНПГХДИӘ¶јКРИҰ“БҪј«”ТэБмИ«КЎЗшУт·ўХ№ІјҫЦЎЈ

2023ДкЈ¬ёЈҪЁКЎИЛГсХюё®ХЩҝӘ“ДоәГРВКұҙъ‘ЙҪәЈҫӯ’ҙЩҪшЗшУтРӯөч·ўХ№”ЧщМё»бЈ¬ЗҝөчТӘҪшТ»ІҪјУҝм№№ҪЁУЕКЖ»ҘІ№ЎўёЯЦКБҝ·ўХ№өДЗшУт·ўХ№ёсҫЦЈ¬ЧцЙоЧцКөЙҪәЈРӯЧчЈ¬·ЬБҰЖЧРҙЦР№ъКҪПЦҙъ»ҜёЈҪЁЖӘХВЎЈ

ҝЙТФҝҙіцЈ¬ёДёпҝӘ·ЕТФАҙЈ¬ёЈҪЁКЎТФГц¶«ДПСШәЈіЗКРОӘЦчТӘҝӘ·ЕөШЗшЈ¬¶шәуЦрҪҘНщГцЦРЎўГцОчЎўГцұұСУЙмЈ¬ЧоЦХҪ«ХыёцёЈҪЁКЎДЙИләЈПҝОч°¶ҫӯјГЗшҪшРРЧЫәП№ж»®Ј¬ОҙАҙ»№Ҫ«УләЈПҝ¶«°¶№ІН¬№№ҪЁіЙ“»·әЈПҝҫӯјГЗш”әН“ФБГцХгСШәЈіЗКРҫӯјГИә”Ј¬КөПЦФЪЧж№ъ¶«ДПСШәЈ·ұИЩҙшЦР¶АҫЯ»оБҰЎўіЦРш·ўХ№өДЗшУт¶ЁО»ЎЈЧЬөДАҙЛөЈ¬ёЈҪЁКЎФЪҫӯјГ·ўХ№өДІ»Н¬ҪЧ¶ОМбіцөДІ»Н¬·ўХ№ХҪВФЈ¬¶јКЗ·ыәПКЎЗйЎўЗРәПКөјКЈ¬ЖдәЛРД¶јКЗјУҝмҫӯјГ·ўХ№ЎўКөПЦЙз»б·ұИЩЎЈ

ИэЎўёЈҪЁКЎЗшУтёЕҝцУлЦёұкІоТм·ЦОц

ҪьДкАҙЈ¬ёЈҪЁКЎЙоИлКөК©ЗшУтРӯөч·ўХ№ХҪВФЈ¬Йо»ҜРВКұҙъЙҪәЈРӯЧчЈ¬НііпНЖҪшҪвҫцЗшУтІоТмәНіЗПзІоҫаЈ¬ҫӯјГЙз»бИЎөГҝзФҪ·ўХ№Ј¬ИЛГсЙъ»оЛ®ЖҪІ»¶ПМбёЯЈ¬И«КЎ¶аПоЦёұк¶јҫУИ«№ъБмПИЛ®ЖҪЎЈө«ТІТӘҝҙөҪЈ¬ёЈҪЁКЎЗшУтРӯөч·ўХ№І»ЖҪәвІ»ід·ЦОКМвИФҪПН»іцЈ¬ЗшУтРӯөч·ўХ№ЦКБҝКЬөШРОөШГІј°ёчЗшУтҫӯјГ·ўХ№Л®ЖҪПЮЦЖЈ¬РӯөчЗшУт·ўХ№УлКөПЦ»щұҫ№«№І·юОсҫщөИ»ҜөДС№БҰТАИ»әЬҙуЈ¬іЗКР·ўХ№Л®ЖҪУРҙэМбёЯЈ¬ЦРРДіЗКР·ўХ№ИФіКПЦ“Н·ІҝІ»јвЎўҫұІҝІ»Чі”өДМШөгЈ¬ЦРРДіЗКР№ҰДЬЎўЖ·ЦКУРҙэҪшТ»ІҪМбЙэЈ¬СШәЈУлДЪВҪЗшУтіЗХт»ҜЛ®ЖҪІоТмҪПҙуЈ¬ЦРРЎіЗКРІъТөјҜҫЫІ»№»ЎўіРФШДЬБҰІ»ЗҝЈ¬ҝзРРХюЗш№ІПн»ъЦЖЙРОҙРОіЙөИЈ¬ХвР©ОКМвөДҙжФЪЦұҪУУ°ПмБЛёЈҪЁКЎЗшУтҫӯјГөДРӯөч·ўХ№ЎЈТтҙЛЈ¬ЛхРЎёЈҪЁКЎёчөШКРҫӯјГ·ўХ№ІоҫаЈ¬КөПЦөШЗшјдөДРӯөч·ўХ№Ј¬І»ҪцҫЯУРЦШТӘөДҫӯјГЎўХюЦОәНЙз»бТвТеЈ¬¶шЗТТІКЗ·ЬБҰ°СП°ҪьЖҪЧЬКйјЗЗж»ӯөДРВёЈҪЁА¶НјұдОӘГАәГПЦКөөДҝН№ЫРиТӘәНТӘЗуЎЈ

ЈЁТ»Ј©ИЛҝЪГЬ¶ИЦёұкЈәСШәЈУлДЪВҪіЗКРөДН¶ЧКР§ВКұИәНКРХюҪЁЙиВКұИЧоҙуЦөҙп30:1

ёщҫЭёЈҪЁКЎНіјЖДкјшөДҝЪҫ¶Аҙ»®·ЦЈ¬ёЈҪЁКЎРРХюЗш»®ИФОӘҫЕёцөШКРЈ¬·ЦұрКЗёЈЦЭКРЎўПГГЕКРЎўЖОМпКРЎўИэГчКРЎўИӘЦЭКРЎўХДЦЭКРЎўДПЖҪКРЎўБъСТКРәНДюөВКРЈ¬ЖҪМ¶ЧЫәПКөСйЗшІўОҙөҘБРИФ°ьә¬УЪёЈЦЭКРЎЈИзұн1ЛщКҫЈ¬2022ДкёчЙиЗшКРөД»щұҫЗйҝцИзПВЈә

ұн 1 ёЈҪЁКЎЗшУтёЕҝц

|

РРХюЗш»®

|

НБөШГж»э

ЈЁЖҪ·Ҫ№«АпЈ©

|

іЈЧЎИЛҝЪЈЁНтИЛЈ©

|

іЗХтИЛҝЪЈЁНтИЛЈ©

|

іЗХт»ҜВКЈЁ%Ј©

|

|

2022Дк

|

ҪПЙПДк

|

2022Дк

|

ҪПЙПДк

|

2022Дк

|

ҪПЙПДк

|

|

ёЈЦЭКР

|

12525.91

|

844.80

|

+2.80

|

619.00

|

+4.43

|

73.27

|

+0.27

|

|

ПГГЕКР

|

1700.61

|

530.80

|

+2.80

|

478.70

|

+3.10

|

90.19

|

+0.09

|

|

ЖОМпКР

|

4200.00

|

319.90

|

-2.10

|

204.77

|

+0.77

|

64.01

|

+0.51

|

|

ИэГчКР

|

22928.80

|

245.50

|

-2.50

|

158.10

|

+0.10

|

64.40

|

+0.70

|

|

ИӘЦЭКР

|

11015.00

|

887.90

|

+2.90

|

621.90

|

+3.03

|

70.04

|

+0.34

|

|

ХДЦЭКР

|

12607.00

|

506.80

|

-0.20

|

321.00

|

+2.85

|

63.30

|

+0.40

|

|

ДПЖҪКР

|

26312.00

|

265.10

|

-1.90

|

161.29

|

+1.09

|

60.84

|

+0.84

|

|

БъСТКР

|

19028.00

|

271.60

|

-1.40

|

174.23

|

+1.23

|

64.15

|

+0.55

|

|

ДюөВКР

|

13452.00

|

315.60

|

+0.60

|

198.42

|

+2.49

|

62.90

|

+0.70

|

|

И«КЎХыМе

|

123769.32

|

4188.00

|

+1.00

|

2937.41

|

+19.09

|

70.11

|

+69.70

|

КэҫЭАҙФҙЈәёЈҪЁКЎ2022ДкНіјЖ№«ұЁЎўёчөШНіјЖДкјшәНёЈҪЁКЎИЛГсХюё®№ЩНшЎЈ

ЧўЈәёЈЦЭКРКэҫЭә¬ЖҪМ¶ЧЫәПКөСйЗшЈ¬ИӘЦЭКРКэҫЭә¬ҪрГЕПШЎЈ

ИЛҝЪГЬ¶ИЦёұкКЗ·ҙУіТ»ёціЗКРөДН¶ЧКР§ВКәНКРХюҪЁЙиАыУГВКөДЦШТӘЦёұкЎЈУЙҙЛ·ЦОцЈәФЪёЈҪЁКЎЈ¬ИЛҝЪГЬ¶ИЧоёЯөДіЗКРКЗПГГЕ31.21%Ј¬ЖдЛыТАҙОКЗИӘЦЭ8.06%ЎўЖОМп7.62%ЎўёЈЦЭ6.74%ЎўХДЦЭ4.02%ЎўДюөВ2.35%ЎўБъСТ1.43%ЎўИэГч1.07%әНДПЖҪ1.01%ЎЈНЁ№эИЛҝЪГЬ¶ИЦёұкұИҪП·ЦОцЈ¬ОТГЗДЬөГіцТ»ёцҪбВЫЈәГц¶«ДПөДіЗКРФЪН¶ЧКР§ВКәНКРХюҪЁЙиАыУГВК·ҪГжФ¶Ф¶і¬№эГцОчұұЈ¬МШұрКЗСШәЈУлДЪВҪіЗКРөДІоҫаЧоҙуЦөі¬№э30ұ¶ЎЈ

ЈЁ¶юЈ©іЈЧЎИЛҝЪЦёұкЈәСШәЈіЗКРөДЙМТөЧКФҙјҜҫЫ¶ИЎўіЗКР»оФҫ¶ИЎўОҙАҙҝЙЛЬРФТФј°әзОьР§УҰФ¶Ф¶ёЯУЪДЪВҪөШЗш

іЈЧЎИЛҝЪЦёұкКЗ№ъјКЙПҪшРРИЛҝЪЖХІйәНИЛҝЪөчІйКұіЈУГөДНіјЖҝЪҫ¶Ј¬ТІКЗәвБҝТ»ёціЗКРЙМТөЧКФҙјҜҫЫ¶ИЎўіЗКРКаЕҰРНЎўіЗКР»оФҫ¶ИәНОҙАҙҝЙЛЬРФөДЦШТӘЦёұкЎЈУЙҙЛ·ЦОцЈәФЪёЈҪЁКЎЈ¬іЈЧЎИЛҝЪі¬№э800НтөДіЗКРУРБҪёцЈ¬·ЦұрКЗёЈЦЭәНИӘЦЭЎЈПГГЕКЗҫӯјГМШЗшәНјЖ»®өҘБРКРЈ¬ФЪИЛҝЪЛдҪцУР530.8НтЈ¬ө«ФцБҝУР2.8НтИЛЈ¬УлКЎ»бёЈЦЭіЦЖҪЈ¬ХДЦЭіЈЧЎИЛҝЪТФ506.8НтЕЕИ«КЎөЪЛДЈ¬әНПГГЕН¬ОӘөЪ¶юөөҙОЈ¬ФЪёЈҪЁКЎТІЛгИЛҝЪҙуКРЎЈ400НтТФПВөДіЗКРЦРЈ¬ЖОМпЧоёЯЈ¬ИэГчЧоөНЈ¬Ҫц245.5НтЎЈНЁ№эіЈЧЎИЛҝЪЦёұк·ЦОцЈ¬ОТГЗЗеОъөДҝҙөҪЈ¬СШәЈіЗКРөДЙМТөЧКФҙјҜҫЫ¶ИЎўіЗКР»оФҫ¶ИЎўОҙАҙҝЙЛЬРФТФј°әзОьР§УҰФ¶Ф¶ёЯУЪДЪВҪөШЗшЎЈ

ЈЁИэЈ©іЗХт»ҜВКЦёұкЈәёЈҪЁКЎҙуІҝ·ЦіЗКРөДИЛҝЪјҜҫЫЛЩ¶ИөНУЪИ«№ъЈ¬ИЛҝЪБчПтөДЗшУтІ»ЖҪәвМШХчГч

2022ДкЈ¬И«№ъіЗХт»ҜВКі¬№э70%өДКЎ·ЭУР9ёцЈ¬ёЈҪЁКЎТФ70.11%өДіЗХт»ҜВКЕЕФЪИ«№ъөЪ9О»Ј¬ұИЙПДкД©МбёЯ0.41ёц°Щ·ЦөгЈ¬ёЯУЪИ«№ъ4.89ёц°Щ·ЦөгЈ¬ҙҰУЪ№ъДЪөЪТ»МЭ¶УЎЈ·ЦөШКРАҙҝҙЈ¬ёЈҪЁКЎіЗХт»ҜВКЧоёЯөДіЗКРКЗПГГЕ90.1%Ј¬ЖдҙОКЗёЈЦЭ73%Ј¬ЖдЛыіЗКРҫщөНУЪИ«КЎЖҪҫщЛ®ЖҪЎЈИз№ыҝЫіэПГГЕКРНвЈЁТтЖдФЪХюЦОЎўҫӯјГЎўО»ЦГөИМШКвРФҫЯУРөДІ»ҝЙұИРФЈ©Ј¬И«КЎіЗХт»ҜВКОӘ67.22%Ј¬ИФёЯУЪИ«№ъөД65.22%Ј¬ө«ТІЦ»УРёЈЦЭәНИӘЦЭі¬№эЖҪҫщЦөЈ¬ЖдЛыіЗКРҫщөНУЪИ«КЎЖҪҫщЙхЦБөНУЪИ«№ъЖҪҫщЎЈҝЙјыЈ¬ёЈҪЁКЎіэБЛПГГЕЎўёЈЦЭәНИӘЦЭНвЈ¬ЖдЛы6ёціЗКРөДИЛҝЪјҜҫЫЛЩ¶ИГчПФөНУЪИ«№ъЈ¬ёьөНУЪПГГЕЎўёЈЦЭәНИӘЦЭЈ¬ИЛҝЪБчПтөДЗшУтІ»ЖҪәвМШХчГчПФЎЈ

ЈЁЛДЈ©GDPГЬ¶ИЦёұкЈәёчөШКР10ДкГЬ¶ИФц·щІоТмҪПОӘәПАнЈ¬ө«МеБҝФц·щІоҫа»№ФЪА©ҙу

ҙУGDPГЬ¶ИАҙҝҙЈ¬ПГГЕОИҫУ°сКЧЈ¬2022ДкГҝЖҪ·Ҫ№«АпНБөШҙҙФміцөДGDPІъЦөОӘ4.59ТЪФӘЈ¬ҪП10ДкЗ°ФцјУ2.81ТЪФӘЈ¬Фц·щ159%ЎЈ“ДПИэБъ”ИэКРөжөЧЈ¬ГҝЖҪ·Ҫ№«Ап·ЦұрОӘ0.08ТЪФӘЎў0.14ТЪФӘәН0.17ТЪФӘЈ¬ҪП10ДкЗ°·ЦұрФцјУ0.04ТЪФӘЎў0.07ТЪФӘЎў0.09ТЪФӘЈ¬Фц·щ·ЦұрОӘ97%Ўў110%әН117%ЎЈҝЙјыЈ¬ФЪГЬ¶ИФц·щ·ҪГжЈ¬И«КЎ9өШКРФц·щіэБЛДПЖҪЦ®НвЈ¬ҫщКөПЦ·ӯТ»·¬Ј¬ФЪЦчҝН№ЫУ°ПмТтЛШПВЈ¬СШәЈіЗКРGDPГЬ¶ИФц·щёЯУЪДЪВҪіЗКРЈ¬ө«ІоТмҙҰУЪәПАнЗшјдЎЈФЪГЬ¶ИМеБҝ·ҪГжЈ¬2013ДкДЪВҪИэКР“ДПИэБъ”GDPГЬ¶ИәПјЖ0.18Ј¬УлПГГЕКРұИЦөФј0.1:1,өҪ2022ДкЈ¬¶юХЯГЬ¶ИұИОӘ0.08:1Ј¬ҝЙјыСШәЈУлДЪВҪФЪГЬ¶ИМеБҝЙПөДІоҫа»№ФЪА©ҙуЎЈ

ұн 2 ёЈҪЁКЎЗшУтGDPГЬ¶Иұн өҘО»ЈәТЪФӘ/ЖҪ·Ҫ№«Ап

|

өШЗш

|

2022ДкGDPГЬ¶И

|

2013ДкGDPГЬ¶И

|

ФцјУ¶о

|

Фц·щ%

|

|

ёЈЦЭКР

|

1.01

|

0.37

|

0.64

|

1.71

|

|

ПГГЕКР

|

4.59

|

1.77

|

2.81

|

1.59

|

|

ЖОМпКР

|

0.74

|

0.32

|

0.42

|

1.32

|

|

ИэГчКР

|

0.14

|

0.06

|

0.07

|

1.10

|

|

ИӘЦЭКР

|

1.10

|

0.49

|

0.61

|

1.25

|

|

ХДЦЭКР

|

0.45

|

0.18

|

0.28

|

1.55

|

|

ДПЖҪКР

|

0.08

|

0.04

|

0.04

|

0.97

|

|

БъСТКР

|

0.17

|

0.08

|

0.09

|

1.17

|

|

ДюөВКР

|

0.26

|

0.09

|

0.17

|

1.87

|

КэҫЭАҙФҙЈәёщҫЭёчөШНіјЖ№«ұЁХыАнөГөҪЎЈ

ЈЁОеЈ©ҫӯјГМеБҝЦёұкЈәёЈҪЁКЎёчөШКРҫӯјГ·ўХ№“Н·ІҝІ»јвЎўҫұІҝІ»Чі”өДМШөгН»іцЈ¬ҫӯјГ·ўХ№МЭҙОГчПФ

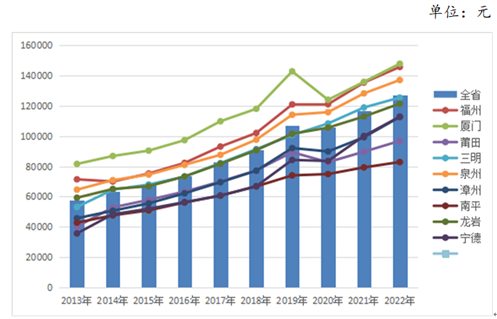

ҙУҫӯјГМеБҝЙПҝҙЈ¬ёЈҪЁКЎХыМеҫӯјГКөБҰФЪҪь10ДкУРЧЕіӨЧгөДҪшІҪЈЁПкјыНј1Ј©Ј¬УИЖдұнПЦФЪёЈЦЭЎўПГГЕәНДюөВөИіЗКРЙПЈ¬ёшУиИ«КЎҫӯјГҙш¶ҜІ»ЙЩЎЈЖдЦРЈ¬ёЈЦЭЈЁ12675.94ТЪФӘЈ©әНИӘЦЭЈЁ12102.97ТЪФӘЈ©GDPҫщі¬НтТЪФӘЈ¬ПГГЕЈЁ7802.66ТЪФӘЈ©әНХДЦЭЈЁ5706.58ТЪФӘЈ©ҪфЛжЖдәуЈ¬ЖдУаёчКРҫщФЪ4000ТЪФӘТФПВЈ¬ЖдЦРДПЖҪКРЧоөНЈ¬Ҫц2211.84ТЪФӘЎЈ»»СФЦ®Ј¬И«№ъ24ёцНтТЪіЗКРЦРЈ¬ёЈҪЁҪцУР2БҪёціЗКРИлО§Ј¬ЕЕФЪИ«№ъөЪ18Ўў19О»Ј¬GDPФЪ5000ТЪ-10000ТЪФӘЦ®јдөДіЗКР2ёцЈ¬3000ТЪ-4000ТЪФӘөДіЗКР4ёцЈ¬3000ТЪФӘТФПВөД1ёцЎЈҝЙјыЈ¬ёЈҪЁКЎёчөШКРҫӯјГИФіКПЦ“Н·ІҝІ»јвЎўҫұІҝІ»Чі”өДМШөгЈ¬ҫӯјГ·ўХ№МЭҙОК®·ЦГчПФЎЈ

өҘО»ЈәТЪФӘ

Нј 1 2013-2022ДкёЈҪЁКЎёчөШКРGDPұд»ҜЗчКЖНј

КэҫЭАҙФҙЈәёЈҪЁКЎ2022ДкНіјЖ№«ұЁЎўёчөШНіјЖДкјшәНёЈҪЁКЎИЛГсХюё®№ЩНшЎЈ

ЈЁБщЈ©КЎ»бСщұҫұИҪПЦёұкЈә“ЗҝКЎ»б”ХҪВФҪ«јУҫзёчөШ·ўХ№ҪЧ¶ОІ»ЖҪәв

2021ДкЈ¬ёЈҪЁКЎИЛГсХюё®°м№«Мь·ўІјЎ¶№ШУЪЦ§іЦёЈЦЭКөК©ЗҝКЎ»бХҪВФөДИфёЙТвјыЎ·Ј¬ЧЕБҰҪЁЙи“БщёціЗ”ЎЈөұДкЈ¬ёЈЦЭҫНі¬№эЧчОӘёЈҪЁҫӯјГБъН·¶аДкөДИӘЦЭЈ¬ФҫҫУИ«КЎөЪТ»ЎЈТтҙЛЈ¬ОТГЗТФКЎ»біЗКРёЈЦЭОӘСщұҫҪшРРұИҪП·ЦОц·ўПЦЈ¬2013ДкТФАҙИ«КЎҫӯјГТФИӘЦЭОӘБъН·Ј¬іэИӘЦЭКРНвЈ¬ПГГЕКРөДҫӯјГМеБҝОӘёЈЦЭөД65%Ј¬ЖдУаөШКРҫщІ»ј°ёЈЦЭөДТ»°лЈ¬ІоҫаК®·ЦГчПФЎЈөҪ2022ДкЈ¬іэДюөВКРНвЈ¬ЖдЛыёчөШКРУлКЎ»бёЈЦЭөДІоҫа¶јФЪА©ҙуЎЈЦөөГТ»МбөДКЗДюөВКРЈ¬ЛьЛдГ»УРКЎ»біЗКРёЈЦЭәНҫӯјГМШЗшПГГЕөДХюЦОәНөШФөУЕКЖЈ¬ө«өГТжУЪДюөВКұҙъөДәбҝХіцКАЈ¬ёшЖдҙшАҙБЛЗҝҫўөДҫӯјГ·ўХ№¶ҜБҰЈ¬өҪ2021Дкі¬№эИэГчЈ¬ЧЯіцИ«КЎҫӯјГө№КэЗ°ИэөДРРБРЎЈТтҙЛЈ¬ФЪ“ЗҝКЎ»б”ХҪВФөДҙш¶ҜПВЈ¬ЧКҪрЎўИЛІЕЎўјјКхөИЙъІъТӘЛШҪ«ҪшТ»ІҪјҜҫЫБчПтКЎ»бёЈЦЭЈ¬ХвҪ«ҪшТ»ІҪјУҫзёЈҪЁКЎёчөШЦ®јд·ўХ№өДІ»ЖҪәвЎЈ

ұн 3 ёЈҪЁКЎёчөШКРҫӯјГЧЬБҝУлёЈЦЭКРөДұИЦөІоТмұн

|

Кұјд

|

2013Дк

|

2022Дк

|

ФціӨ·щ¶И

|

|

ПГГЕКР

|

0.65

|

0.62

|

-0.03

|

|

ЖОМпКР

|

0.29

|

0.25

|

-0.04

|

|

ИэГчКР

|

0.32

|

0.25

|

-0.07

|

|

ИӘЦЭКР

|

1.15

|

0.95

|

-0.20

|

|

ХДЦЭКР

|

0.48

|

0.45

|

-0.03

|

|

ДПЖҪКР

|

0.24

|

0.17

|

-0.07

|

|

БъСТКР

|

0.33

|

0.26

|

-0.06

|

|

ДюөВКР

|

0.26

|

0.28

|

0.02

|

КэҫЭАҙФҙЈәёщҫЭёчөШНіјЖ№«ұЁХыАнөГөҪЎЈ

ЈЁЖЯЈ©ИЛҫщGDPЦёұкЈәёЈҪЁКЎёчөШКРВнМ«Р§УҰЦрҪҘН№ПФ

Нј 2 ёЈҪЁКЎёчөШКРҪь10ДкИЛҫщGDPКХИлЗчКЖНј

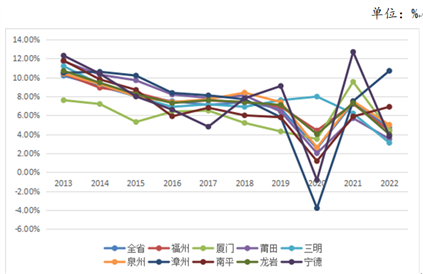

ИЛҫщGDPКЗәвБҝЗшУт·ўХ№РӯөчРФЖҪәвРФөДЦШТӘЦёұкЦ®Т»ЎЈ2013ДкёЈҪЁКЎИЛҫщGDPОӘ57856ФӘЈ¬ҙЛКұИ«КЎИЛҫщGDPЧоөНөДіЗКРОӘДПЖҪКР42844ФӘЈ¬УлЧоёЯөДіЗКРКЗПГГЕКР81572ФӘПаІо38728ФӘЈ»УлИ«КЎЖҪҫщПаІо15012ФӘЎЈөҪ2022ДкЈ¬ёЈҪЁКЎИЛҫщGDPЧоөНөДіЗКР»№КЗДПЖҪКР82840ФӘЈ¬УлИЛҫщGDPЧоёЯөДіЗКРПГГЕКР147778ФӘПаІо64938ФӘЈ¬А©ҙуБЛ67.68%Ј»УлИ«КЎЖҪҫщПаІо44005ФӘЈ¬А©ҙуБЛ193.13%ЎЈРиТӘ№ШЧўөДКЗЈ¬ЧчОӘГцДПМъИэҪЗөДХДЦЭКРЈ¬УлПГГЕКРәНИ«КЎЖҪҫщТІУРА©ҙуЦ®КЖЎЈҝЙјыЈ¬ёЈҪЁКЎёчөШКРИЛҫщGDPөДВнМ«Р§УҰТСЦрҪҘН№ПФЎЈ

Нј 3 ёЈҪЁКЎёчөШКРҪь10ДкИЛҫщGDPФцЛЩЗчКЖНј

КэҫЭАҙФҙЈәёЈҪЁКЎ2022ДкНіјЖ№«ұЁЎўёчөШНіјЖДкјшәНёЈҪЁКЎИЛГсХюё®№ЩНшЎЈ

ЈЁ°ЛЈ©GDPФцЛЩЦёұкЈәИ«КЎФцЛЩҙу·щ·Е»әЈ¬ёцұрөШКРТӘТэЖр№ШЧў

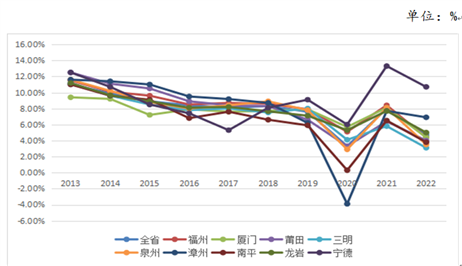

Нј 4 ёЈҪЁКЎёчөШКРҪь10ДкGDPФцЛЩЗчКЖНј

КэҫЭАҙФҙЈәёЈҪЁКЎ2022ДкНіјЖ№«ұЁЎўёчөШНіјЖДкјшәНёЈҪЁКЎИЛГсХюё®№ЩНшЎЈ

ЧчОӘЦР№ъҫӯјГҙуКЎЈ¬ёЈҪЁКЎ№эИҘ10ДкҫӯјГФцБҝұнПЦК®·ЦН»іцЈ¬өШЗшЙъІъЧЬЦөБ¬ҝз3ёцНтТЪМЁҪЧЈ¬ДкҫщФціӨ7.8%ЎЈө«ОТГЗТІТӘЗеРСөДИПК¶өҪЈ¬ёЈҪЁКЎGDPФцЛЩТСҙУ2013ДкөД11%ПВҪөөҪ2022ДкөД4.7%Ј¬ИЛҫщФцЛЩТІҙУ10.2%ПВҪөөҪ4.7%ЎЈҙУНј3ҝЙЦӘЈ¬ёЈҪЁКЎёчөШКРФЪҫӯјГФцЛЩ·ҪГжПа¶ФҫщәвЈ¬ФціӨЗъПЯ»щұҫТ»ЦВЈ¬ө«УРБҪёцөШКРУҰТэЖр№ШЧўЈ¬ЖдТ»КЗДюөВКРЈ¬ДюөВТФТ»ЖҘәЪВнөДЧЛМ¬ФЪ2021ДкНСУұ¶шіцЈ¬ТФ13.3%өДФцЛЩХјҫЭИ«КЎөЪТ»іЗөДО»ЦГЎЈЖд¶юКЗХДЦЭКРЈ¬2020ДкН»·ўТЯЗйЦВИ«КЎФцЛЩ·Е»әЈ¬ө«ХДЦЭУИОӘГчПФЈ¬ФцЛЩОӘ-3.9%Ј¬ҝН№ЫЙПЛөГчХДЦЭҫӯјГ¶ФНвТААө¶ИёЯЈ¬ДЪСӯ»·І»ЧгЎЈ

ЈЁҫЕЈ©ІъТөҪб№№ЦёұкЈәҙУХыМеЙПЕР¶ПҪПОӘәПАнЈ¬·ЦөШКРЕР¶ПГ¬¶ЬҪПОӘН»іц

ІъТөҪб№№КЗөШЗшҫӯјГ·ўХ№РӯөчРФөДЦШТӘәвБҝЦёұкЈ¬ГА№ъЦшГыҫӯјГС§јТОчГЙ·К·ГЬЛ№·ҝвҙДДщЧИ¶ФГА№ъЎўИХұҫәНУў№ъөИ13ёц№ъјТ100¶аДкөДІъТөҪб№№ұд¶ҜЗйҝцҪшРР·ЦОцЈ¬өГіцөДҪбВЫКЗ“ҫӯјГ·ўХ№ұШИ»°йЛжЧЕөЪТ»ІъТөөДІъЦөФЪХыёцЙз»бЧЬІъЦөЦРөДұИЦШІ»¶ППВҪөәНөЪ¶юІъТөІъЦөұИЦШөДІ»¶ПЙПЙэ”Ј¬¶шЗТЛжЧЕКРіЎҫӯјГөДСёЛЩ·ўХ№Ј¬өЪИэІъТөЛщХјGDPөДұИЦШЦрҪҘЙПЙэЎЈТтҙЛЈ¬УГИэҙуІъТөөДҪб№№АҙәвБҝөШЗшҫӯјГ·ўХ№РӯөчРФЖҪәвРФЈ¬ҫЯУРҪПЗҝөДҪвКНБҰЎЈ

ёЈҪЁКЎ2012ДкТФАҙөЪТ»ІъТөөДұИЦШҙУ9.02%ПВҪөЦБ2021ДкөД5.94%Ј¬өЪ¶юІъТөұИЦШҙУ52.22%ПВҪөөҪ46.85%Ј¬өЪИэІъТөұИЦШҙУ38.76%ЙПЙэөҪ47.22%ЎЈҪь10ДкёЈҪЁКЎІъТөҪб№№өДұд»ҜЗЎәГСйЦӨБЛ“ҝвҙДДщЧИАнВЫ”әН“ЕдөЪ-ҝЛАӯҝЛ¶ЁАн”Ј¬ТтҙЛҝН№ЫЙПОТГЗҝЙТФИПОӘёЈҪЁКЎРРТөҪб№№ҙУХыМеЙПЕР¶ПКЗҪПОӘәПАнөДЎЈө«·ЦөШКРАҙҝҙЈ¬іэёЈЦЭәНПГГЕНвөДЖдЛы6ёцөШКРөДЦ§іЕІъТөИФКЗөЪ¶юІъТөЈ¬өЪИэІъТө·ўХ№Па¶Ф»әВэЎЈБнНвЈ¬ҙУұн4ЦРОТГЗ»№ҝЙТФҝҙөҪЈ¬ДЪВҪіЗКРөДөЪТ»ІъТөұИЦШГчПФёЯУЪСШәЈЈ¬ұИИз2021ДкөДДПЖҪКРөЪТ»ІъТөұИЦШёЯҙп16.36%Ј¬КЗёЈЦЭөД2.9ұ¶Ј¬ПГГЕөД39.9ұ¶ЎЈөұИ»ОТГЗТІУҰёГҝҙөҪЈ¬ХДЦЭУЙУЪөШАн»·ҫіТтЛШЈ¬ПгҪ¶ЎўСоГ·ЎўГЫиЦөИЛ®№ыЦЦЦІТө·ўҙпЈ¬№К¶шөЪТ»ІъТөөДұИЦШТІі¬№э10%ЎЈЧЬөДАҙЛөЈ¬ёЈҪЁКЎёчөШКРИэІъҪб№№І»ҫЎәПАнЈ¬ДЪВҪөШЗшУИОӘГчПФЈ¬ө«Т»ЦұФЪСШЧЕәГөД·ҪПтҪшРР·ўХ№КЗЦөөГҝП¶ЁөДЎЈ

ұн 4 ёЈҪЁКЎёчөШКР2013-2022ДкИэІъХјGDPұИЦө

өҘО»Јә%

|

өШЗш

|

Кұјд

|

2013Дк

|

2014Дк

|

2015Дк

|

2016Дк

|

2017Дк

|

2018Дк

|

2019Дк

|

2020Дк

|

2021Дк

|

2022Дк

|

|

И«КЎ

|

өЪТ»ІъТө

|

8.90%

|

8.38%

|

8.15%

|

8.29%

|

6.88%

|

6.65%

|

6.12%

|

6.22%

|

5.94%

|

5.79%

|

|

өЪ¶юІъТө

|

52.00%

|

52.03%

|

50.88%

|

48.78%

|

47.71%

|

48.13%

|

48.55%

|

46.30%

|

46.85%

|

47.22%

|

|

өЪИэІъТө

|

39.10%

|

39.60%

|

40.97%

|

42.93%

|

45.41%

|

45.22%

|

45.33%

|

47.47%

|

47.22%

|

46.99%

|

|

ёЈЦЭ

|

өЪТ»ІъТө

|

8.60%

|

8.05%

|

7.74%

|

7.94%

|

6.51%

|

6.30%

|

5.61%

|

5.60%

|

5.63%

|

5.39%

|

|

өЪ¶юІъТө

|

45.60%

|

45.50%

|

43.60%

|

41.80%

|

41.12%

|

40.79%

|

40.79%

|

38.33%

|

37.88%

|

36.74%

|

|

өЪИэІъТө

|

45.80%

|

46.45%

|

48.66%

|

50.26%

|

52.37%

|

52.91%

|

53.61%

|

56.07%

|

56.49%

|

54.97%

|

|

ПГГЕ

|

өЪТ»ІъТө

|

0.86%

|

0.73%

|

0.69%

|

0.62%

|

0.54%

|

0.51%

|

0.44%

|

0.45%

|

0.41%

|

0.38%

|

|

өЪ¶юІъТө

|

47.54%

|

45.80%

|

43.54%

|

41.19%

|

41.64%

|

41.33%

|

41.60%

|

39.47%

|

40.99%

|

41.44%

|

|

өЪИэІъТө

|

51.60%

|

53.48%

|

55.77%

|

58.19%

|

57.82%

|

58.16%

|

57.96%

|

60.08%

|

58.60%

|

58.18%

|

|

ЖОМп

|

өЪТ»ІъТө

|

8.41%

|

7.31%

|

6.95%

|

6.93%

|

5.44%

|

5.19%

|

4.76%

|

4.75%

|

4.74%

|

4.69%

|

|

өЪ¶юІъТө

|

56.56%

|

57.68%

|

57.34%

|

56.07%

|

53.12%

|

52.62%

|

53.09%

|

51.53%

|

52.25%

|

52.33%

|

|

өЪИэІъТө

|

35.03%

|

34.97%

|

35.71%

|

36.99%

|

41.43%

|

42.20%

|

42.14%

|

43.72%

|

43.01%

|

42.98%

|

|

ИэГч

|

өЪТ»ІъТө

|

15.63%

|

15.10%

|

14.72%

|

14.81%

|

11.89%

|

11.64%

|

11.65%

|

11.64%

|

11.01%

|

10.92%

|

|

өЪ¶юІъТө

|

52.24%

|

52.49%

|

51.09%

|

50.10%

|

52.08%

|

52.59%

|

53.93%

|

51.88%

|

50.90%

|

50.83%

|

|

өЪИэІъТө

|

32.13%

|

32.41%

|

34.20%

|

35.09%

|

36.02%

|

35.77%

|

34.42%

|

36.48%

|

38.09%

|

38.25%

|

|

ИӘЦЭ

|

өЪТ»ІъТө

|

2.96%

|

3.01%

|

2.90%

|

2.73%

|

2.55%

|

2.38%

|

2.31%

|

2.23%

|

2.06%

|

2.07%

|

|

өЪ¶юІъТө

|

62.22%

|

62.00%

|

60.97%

|

60.26%

|

57.94%

|

57.69%

|

61.98%

|

57.17%

|

56.94%

|

56.86%

|

|

өЪИэІъТө

|

34.83%

|

35.00%

|

36.12%

|

37.01%

|

39.51%

|

39.93%

|

41.00%

|

40.60%

|

41.00%

|

41.07%

|

|

ХДЦЭ

|

өЪТ»ІъТө

|

15.45%

|

13.98%

|

13.40%

|

13.30%

|

11.28%

|

11.11%

|

10.14%

|

10.97%

|

10.55%

|

10.01%

|

|

өЪ¶юІъТө

|

48.82%

|

49.77%

|

48.53%

|

46.75%

|

48.06%

|

47.81%

|

48.83%

|

45.25%

|

48.98%

|

50.12%

|

|

өЪИэІъТө

|

35.72%

|

36.24%

|

38.06%

|

39.95%

|

40.66%

|

41.08%

|

41.03%

|

43.78%

|

40.47%

|

39.87%

|

|

ДПЖҪ

|

өЪТ»ІъТө

|

19.97%

|

19.39%

|

19.15%

|

19.37%

|

17.21%

|

16.24%

|

15.84%

|

16.43%

|

16.36%

|

16.34%

|

|

өЪ¶юІъТө

|

42.34%

|

43.07%

|

42.27%

|

41.03%

|

43.14%

|

43.28%

|

41.74%

|

37.83%

|

35.63%

|

35.49%

|

|

өЪИэІъТө

|

37.68%

|

37.55%

|

38.58%

|

39.60%

|

39.64%

|

40.48%

|

42.42%

|

45.74%

|

48.01%

|

48.18%

|

|

БъСТ

|

өЪТ»ІъТө

|

10.39%

|

10.80%

|

11.19%

|

11.32%

|

10.58%

|

10.20%

|

10.76%

|

11.14%

|

9.84%

|

9.39%

|

|

өЪ¶юІъТө

|

50.17%

|

49.93%

|

48.39%

|

45.71%

|

47.68%

|

47.94%

|

45.47%

|

44.01%

|

42.89%

|

42.84%

|

|

өЪИэІъТө

|

38.78%

|

39.28%

|

40.42%

|

42.97%

|

41.73%

|

41.86%

|

43.78%

|

44.86%

|

48.01%

|

47.77%

|

|

ДюөВ

|

өЪТ»ІъТө

|

18.05%

|

17.31%

|

17.02%

|

17.62%

|

15.52%

|

15.18%

|

12.78%

|

12.44%

|

11.42%

|

10.87%

|

|

өЪ¶юІъТө

|

50.66%

|

51.28%

|

51.09%

|

49.70%

|

49.39%

|

49.87%

|

51.23%

|

50.39%

|

55.41%

|

57.63%

|

|

өЪИэІъТө

|

31.28%

|

31.41%

|

31.89%

|

32.68%

|

35.09%

|

34.94%

|

35.99%

|

37.17%

|

33.17%

|

31.50%

|

КэҫЭАҙФҙЈәёщҫЭёчөШНіјЖ№«ұЁХыАнөГөҪЎЈ

ЈЁК®Ј©ЛщУРЦЖҪб№№ЦёұкЈәДЪВҪҝҝ№ъЖуЈ¬СШәЈҝҝГсУӘЈ¬ЗТөШЗшјдЧЫәПУӘЙМ»·ҫіәНЖуТө№жДЈҪб№№ІоҫаәЬҙу

ҫЭЎ¶ёЈҪЁИХұЁЎ·ұЁөАЈ¬2022ДкёЈҪЁКЎГсУӘҫӯјГ№ұПЧБЛИ«КЎ70%ТФЙПөДЛ°КХЎўФј70%өДGDPЎЈУИОӘТэИЛЧўДҝөДКЗЈ¬ёЯРВјјКхЖуТөЦР95%КЗГсЖуЈ¬80%өД№ъјТј¶ЖуТөјјКхЦРРДәН90%өДКЎј¶ЖуТөјјКхЦРРДЙиФЪГсЖуЈ¬70%өДҝЖјјіЙ№ыУЙГсЖуҙҙФмЎЈХвҝЙТФҙУ2022Дк·ўІјөДёЈҪЁ°ЩЗҝЖуТөГыөҘЦРөГөҪУЎЦӨЈ¬2022ДкёЈҪЁКЎЦЖФмТөЖуТө100Зҝ°сөҘЦРЈ¬ГсЖу56јТЈ¬№ъЖу29јТЈ¬ёЫ°ДМЁУлЦРНвәПЧК15јТЈ¬ГсЖуХјұИ56%ЎЈ·юОсЖуТө100Зҝ°сөҘЦРЈ¬ГсЖу52јТЈ¬№ъЖу48јТЈ¬ёЫ°ДМЁУлЦРНвәПЧК0јТЈ¬ГсЖуХјұИ52%ЎЈХҪВФРФРВРЛІъТөЖуТө100Зҝ°сөҘЦРЈ¬ГсЖу60јТЈ¬№ъЖу32јТЈ¬ёЫ°ДМЁУлЦРНвәПЧК8јТЈ¬ГсЖуХјұИ60%ЎЈө«·ЦөШКРҝҙЈ¬ёЈҪЁКЎ100ЗҝЖуТөЦРЈ¬ДПЖҪЎўИэГчЎўБъСТөИ3ёцДЪВҪөШКРәПјЖҪц6јТЖуТөЙП°сЈ¬ЖдЦР№ъЖу4јТЎЈИ«КЎЦЖФмТө100ЗҝЖуТөЦРЈ¬ДПИэБъҪц9јТЖуТөЙП°сЈ¬ЖдЦР№ъЖу5јТЎЈИ«КЎ·юОсТө100ЗҝЖуТөЦРЈ¬“ДПИэБъ”Ҫц4јТЖуТөЙП°сЈ¬И«ОӘ№ъЖуЎЈИ«КЎХҪВФРФРВРЛ100ЗҝЖуТөЦРЈ¬ДПИэБъҪц3јТЖуТөЙП°сЈ¬ЖдЦР№ъЖу1јТЎЈәЬПФИ»ҝЙТФөГөҪөДҪбВЫКЗЈәИ«КЎН·ІҝЖуТөЦчТӘјҜЦРФЪСШәЈЈ¬СШәЈЦчБҰКЗГсЖуЈ¬ЗТДЪВҪіЗКРЧЫәПУӘЙМ»·ҫіәНЖуТө№жДЈҪб№№УлСШәЈіЗКРҙжФЪҫЮҙуІоТмЎЈН¬КұЈ¬ДЪВҪіЗКРН·ІҝЖуТөОӘ№ъЖуҝН№ЫЙПТІ·ҙУііцХюё®ФЪҫӯјГ·ўХ№өДЦчөјРФЧчУГГчПФҙуУЪСШәЈЎЈ

ЛДЎўёЈҪЁКЎЙиЗшКРЛ°КХөДІоТм»Ҝ·ЦОц

КөПЦёЈҪЁКЎЗшУтҫӯјГРӯөчРФ·ўХ№КЗТ»ПоҫЮҙуЎўјиҫЮЗТёҙФУөДПөНі№ӨіМЈ¬КЬЦо¶аТтЛШөДУ°ПмәНЦЖФјЎЈЖдЦРЈ¬Л°КХЧчОӘ№ъјТЦЖ¶И°ІЕЕәНәк№ЫҫӯјГ№ЬАнУлөчҝШөД»щҙЎРФХюІЯКЦ¶ОЈ¬¶ФЗшУтҫӯјГРӯөчРФ·ўХ№ЖрЧЕЦБ№ШЦШТӘөДЧчУГЎЈјшУЪКэҫЭөДҝЙөГРФәНҝЙұИРФЈ¬ұҫОДКбАн№йДЙ2016ДкУӘёДФцТФАҙөДЛ°КХКэҫЭЙиЦГ·ЦОцЦёұкЎЈ

ЈЁТ»Ј©Л°КХФцЛЩЦёұкЈәТЯЗйәН№ъјКҫЦКЖұд»Ҝ¶ФҫӯјГПа¶Ф·ўҙпөДСШәЈөШКРөДі¬ФӨЖЪУ°ПмФ¶і¬№эДЪВҪЗ··ўҙпөШКР

УЙұн5ҝЙЦӘЈ¬ёЈҪЁКЎ9ёцөШКР2016-2022ДкөДЛ°КХКХИлЧЬМеФціӨҪП»әЈ¬Іҝ·ЦөШКРОӘёәФціӨЎЈёЈЦЭКР2016ДкЛ°КХКХИл998.35ТЪФӘЈ¬өҪ2022ДкОӘ975.01ТЪФӘЈ¬ёәФціӨ2.34%Ј»ХДЦЭКР2016ДкЛ°КХКХИл260.85ТЪФӘЈ¬өҪ2022ДкОӘ256.15ТЪФӘЈ¬ёәФціӨ1.8%Ј»ПГГЕКР2016ДкЛ°КХКХИл979.00ТЪФӘЈ¬өҪ2022ДкОӘ1366.24ТЪФӘЈ¬ФціӨ39.55%Ј»ДюөВКР2016ДкЛ°КХКХИл129.54ТЪФӘЈ¬өҪ2022ДкОӘ223.29ТЪФӘЈ¬ФціӨ72.45%Ј»БъСТКР2016ДкЛ°КХКХИл237.26ТЪФӘЈ¬өҪ2022ДкОӘ305.51ТЪФӘЎЈУЙҙЛҝЙЦӘЈ¬Т»·ҪГжҪППа¶Ф·ўҙпөДСШәЈіЗКРЈ¬ҫӯјГЗ··ўҙпөДөШКРЛ°КХ»щКэөНө«ФціӨВКПа¶ФҪПёЯЈ»БнТ»·ҪГжҝН№Ы·ҙУіТЯЗйәН№ъјКҫЦКЖұд»Ҝ¶ФҫӯјГПа¶Ф·ўҙпөДСШәЈөШКРөДі¬ФӨЖЪУ°ПмФ¶і¬№эДЪВҪЗ··ўҙпөШКРЈ¬Н¬КұТІјУҫзБЛёЈҪЁКЎЗшУтҫӯјГРӯөчРФ·ўХ№өДёҙФУРФЎўСПҫюРФәНІ»И·¶ЁРФЎЈ

ұн 5 2016-2022ДкёЈҪЁКЎ9ёцөШКРЛ°КХКХИлЧҙҝц

өҘО»ЈәТЪФӘ

|

өШЗш

|

2016Дк

|

2017Дк

|

2018Дк

|

2019Дк

|

2020Дк

|

2021Дк

|

2022Дк

|

|

И«КЎ

|

3690.82

|

3946.00

|

4261.48

|

4314.99

|

4262.91

|

4854.18

|

4294.61

|

|

ёЈЦЭКР

|

998.35

|

1026.35

|

1087.38

|

1092.19

|

1120.32

|

1270.74

|

975.01

|

|

ПГГЕКР

|

979.00

|

1058.05

|

1134.67

|

1159.70

|

1167.09

|

1310.07

|

1366.24

|

|

ЖОМпКР

|

161.75

|

172.61

|

192.69

|

196.68

|

195.69

|

215.56

|

163.15

|

|

ИэГчКР

|

107.77

|

129.88

|

149.87

|

159.55

|

151.19

|

164.96

|

119.29

|

|

ИӘЦЭКР

|

719.64

|

759.66

|

810.69

|

765.88

|

726.24

|

876.41

|

783.17

|

|

ХДЦЭКР

|

260.85

|

287.98

|

315.00

|

317.31

|

280.07

|

326.89

|

256.15

|

|

ДПЖҪКР

|

96.65

|

108.12

|

122.79

|

123.43

|

112.88

|

128.46

|

102.71

|

|

БъСТКР

|

237.26

|

244.28

|

267.91

|

287.78

|

293.47

|

323.27

|

305.51

|

|

ДюөВКР

|

129.54

|

159.07

|

180.50

|

212.59

|

214.63

|

237.81

|

223.39

|

КэҫЭАҙФҙЈәёЈҪЁКЎЛ°ОсҫЦЛ°КХ·ЦОцПөНіЈ¬ёЈЦЭКРКэҫЭә¬ЖҪМ¶ЧЫәПКөСйЗшЎЈ

ЈЁ¶юЈ©¶ҜМ¬ЖҪҫщЦөЦёұкЈәәПАнөДЛ°КХ°ІЕЕУлҫӯјГ·ўХ№әНЧйЦҜКХИлКЗ“БјРФСӯ»·”өД»ҘНЖ№ШПө

ЖҪҫщЦөЦёұк·ҙУіөДКЗГҝДкөШЗшЛ°КХКХИлөДЖҪҫщЛ®ЖҪЎЈИзНј5ЛщКҫЈ¬ёЈҪЁКЎ9ёцөШКРөДЛ°КХЖҪҫщЦөФЪ2016-2022ДкөДЧЯКЖЧЬМеіКЙПЙэЗчКЖЎЈёГЧЯКЖҝЙ·ЦОӘИэёцҪЧ¶ОЈ¬2016-2020ДкөДФціӨКЖН·Па¶Ф»әВэЈ»2020-2021ДкұнПЦОӘёЯФціӨКЖН·Ј¬ХвУл2020ДкРВ№ЪТЯЗйұ¬·ўөДУ°ПмУРЦШҙу№ШПөЈ»2021-2022ДкФціӨКЖН·УР¶а»ШВдЎЈәПАнөДЛ°КХ°ІЕЕ¶ФУЪҫӯјГ·ўХ№әНЧйЦҜКХИлұШ¶ЁКЗ“БјРФСӯ»·”өД»ҘНЖ№ШПөЈ¬әПАнөДЛ°КХ°ІЕЕЦъНЖҫӯјГ»оБҰөДМбЙэЈ¬ҙш¶ҜҫӯјГЧЬБҝөДІ»¶ПА©ҙуЈ¬Ҫб№ыКЗФцјУЛ°КХКХИлИГХюё®ҝЙТФУөУРёь¶аЧКФҙУГУЪУЕ»ҜКРіЎЈ¬ҙУ¶шҪшТ»ІҪНЖ¶ҜҫӯјГөД·ўХ№ЎЈ

Нј 5 2016-2022ДкёЈҪЁКЎёчөШКРЛ°КХЖҪҫщЦөј°ұкЧјІоЧЯКЖөҘО»ЈәТЪФӘ

КэҫЭАҙФҙЈәёщҫЭёчөШНіјЖ№«ұЁәНёЈҪЁКЎЛ°ОсҫЦЛ°КХ·ЦОцПөНіКэҫЭХыАнөГөҪЎЈ

ЈЁИэЈ©ұкЧјІоЦёұкЈәөШЗшјдЛ°КХКХИлІоҫаФЪА©ҙуЈ¬ФцЛЩІоҫаТІФЪА©ҙу

ұкЧјІо·ҙУіөДКЗГҝДкёчөШЗшЛ°КХКХИлөДІоТм»ҜЧҙҝцЈ¬ұкЧјІоөДЦөФҪҙуЛөГчөШЗшјдөДЛ°КХКХИлІоҫаФҪҙуЎЈИзЙПНјЛщКҫЈ¬2016Дк-2022ДкёЈҪЁКЎЛ°КХКХИлФЪЙиЗшКРЦ®јдөДІоҫаФЪСёЛЩА©ҙуЈ¬ХвУлөШЗшјдөДҫӯјГІоҫаА©ҙуУРЧЕГЬІ»ҝЙ·ЦөД№ШПөЎЈ2016-2018ДкЈ¬Л°КХКХИлФЪөШЗшјдөДА©ҙуЗчКЖФЪ20ТЪФӘЧуУТЈ»2018-2020ДкЈ¬өШЗшјдөДІоҫаПа¶ФЖҪОИЈ»2020-2021ДкөШЗшјдөДЛ°КХКХИлІоҫаҙу·щМбёЯЈ¬ҫҝЖдФӯТтФЪУЪРВ№ЪТЯЗй¶Ф№ъДЪҪ»НЁОпБчөДУ°ПмФ¶Ф¶ҙуУЪәЈФЛЈ¬СШәЈөШЗшҫӯјГНвПтРНМШХчГчПФЈ¬РВ№ЪТЯЗй¶ФДЪВҪөШЗшөДҫӯјГ“С№ЦЖ”Р§№ыҪПОӘПФЦшЈ»2021-2023ДкЈ¬ФЪ¶нОЪіеН»ЎўГА№ъ¶аВЦҫӯјГҙМјӨХюІЯТФј°МЁәЈҫЦКЖөИ¶аЦШёә»·ҫіУ°ПмПВЈ¬НвПтРНҫӯјГөДСШәЈөШЗшіцПЦ»ШВдЈ¬өШЗшјдөДІоҫаҙу·щЛхРЎЎЈЧЬМеАҙЛөЈ¬ёЈҪЁКЎёчөШЛ°КХөДЖҪҫщЛ®ЖҪіКПЦіцБЛФцЛЩА©ҙуөДЗчКЖЈ¬Н¬КұјдөДЛ°КХКХИлІоҫаТІФЪІ»¶ПА©ҙу

ЈЁЛДЈ©ҝХјдО¬¶ИЦёұкЈәGDPУлЛ°КХЧЯКЖ»щұҫТ»ЦВЈ¬ёцұрөШКРІъЛ°ДЬБҰІ»ЕдұИЈ¬»тҙжЛ°КХНЭөШ

КРіЎЦчМеКЗЛ°КХөДЦШТӘАҙФҙЈ¬Т»°гАҙЛөҫӯјГЧЬБҝФҪҙуЈ¬Л°КХКХИлұг»бФҪёЯЎЈТтҙЛЈ¬ОТГЗҙУөШУтҝХјдөДКУҪЗ·ЦОцҝЙЦӘЈ¬2022ДкЛ°КХКХИлМеБҝі¬№э600ТЪФӘөДөШЗшУРИэёцЈ¬·ЦұрКЗПГГЕЎўёЈЦЭәНИӘЦЭЎЈGDPИ«КЎЕЕГыЗ°ИэөДөШКР·ЦұрКЗёЈЦЭЎўИӘЦЭәНПГГЕЎЈҫӯјГЧЬБҝУлЛ°КХМеБҝөДХэПа№Ш№ШПөТ»ДҝБЛИ»ЎЈө«ЦөөГОТГЗ№ШЧўөДКЗЈ¬Нё№эІъЛ°ДЬБҰ»тХЯЛ°КХ№ұПЧұИҪшРР·ЦОц·ўПЦЈ¬2022ДкёЈЦЭКРGDPЛдУВ¶бИ«КЎ№р№ЪЈ¬ө«Л°КХ№ұПЧұИЕЕФЪИ«КЎөЪ7О»ЎўИӘЦЭөЪ6О»ЎўПГГЕөЪ9О»ЎЈПа¶ФУЪДЪВҪіЗКРЈ¬СШәЈіЗКР»тіЙЛ°КХНЭөШЎЈБнНвЈ¬·ЦОц»№·ўПЦGDPУлЛ°КХ№ұПЧұИІ»ЖҘЕдөДИэЦЦҝЙДЬЈәТ»КЗФЪІъТөәНРРТөҪб№№ЙПҙжФЪҪПҙуІоТмЈ¬ЗТҫӯјГКөМеөДАаРНөИ·ҪГжУРЦо¶аІ»Н¬Ј»¶юКЗөЪТ»ІъТөФцјУЦөҪПёЯЈ¬ө«КөјКЙПөЪТ»ІъТө¶аОӘ№ъјТ·ціЦБмУтәНЛ°КХјхГв¶ФПуЈ¬ЖдІъЛ°ДЬБҰ·ЗіЈөНЈ»ИэКЗСШәЈіЗКРҫЯУРөДәзОьР§УҰЈ¬GDPКЗЦ»әЛЛгұҫөШІъіцөДФцјУЦөЈ¬әзОьАҙөДЛ°КХУлұҫөШGDPІўОЮ¶аҙу№ШПөЎЈ

өҘО»ЈәТЪФӘ

Нј 6 2022ДкёЈҪЁКЎ9ёцөШКРЛ°КХКХИлЧҙҝц

КэҫЭАҙФҙЈәёЈҪЁКЎЛ°ОсҫЦЛ°КХ·ЦОцПөНіЎЈ

өҘО»ЈәТЪФӘ

Нј 7 2022ДкёЈҪЁКЎ9ёцөШКРGDPУлЛ°КХЧЯКЖНј

КэҫЭАҙФҙЈәёщҫЭёчөШНіјЖ№«ұЁәНёЈҪЁКЎЛ°ОсҫЦЛ°КХ·ЦОцПөНіКэҫЭХыАнөГөҪЎЈ

ЈЁОеЈ©ЗшУт·ўХ№ЦёұкЈәГц¶«ұұУлГцОчДПөДGDPФцЛЩУлЛ°КХКХИлІ»ЖҘЕдЈ¬Л°КХёәөЈГчПФК§әв

ёЈҪЁКЎЗшУтРӯөч·ўХ№ХҪВФөДГц¶«ұұ°ьАЁёЈЦЭЈЁә¬ЖҪМ¶Ј©ЎўЖОМпЎўДюөВәНДПЖҪЈ¬ГцОчДП°ьАЁПГГЕЎўХДЦЭЎўИӘЦЭЎўИэГчәНБъСТЎЈ2022ДкЈ¬Гц¶«ұұөДGDPОӘ21558.65ТЪФӘЈ¬Л°КХКХИлОӘ1464.26ТЪФӘЈ»ГцОчДПөДGDPОӘ32036.82ТЪФӘЈ¬Л°КХКХИлОӘ2830.36ТЪФӘЎЈҙУНј8ЦРОТГЗҝЙТФҝҙіцЈ¬Гц¶«ұұәНГцОчДПОЮВЫКЗGDP»№КЗЛ°КХЈ¬ГчПФІ»КЗН¬Т»Бҝј¶Ј¬2016ДкГц¶«ұұөДGDPКЗГцОчДПөД63%Ј¬өҪ2022ДкОӘГцОчДПөД67%ЎЈФЪЛ°КХКХИл·ҪГжЈ¬2016ДкГц¶«ұұөДЛ°КХКХИлКЗГцОчДПөД60%Ј¬өҪ2022ДкҪцОӘ52%Ј¬ЗшУтІоҫаҪшТ»ІҪА©ҙуЎЈ

Нј 8 2016-2022ДкёЈҪЁКЎГц¶«ұұәНГцОчДПЛ°КХәНGDPЧҙҝцөҘО»ЈәТЪФӘ

КэҫЭАҙФҙЈәёщҫЭёчөШНіјЖ№«ұЁәНёЈҪЁКЎЛ°ОсҫЦЛ°КХ·ЦОцПөНіКэҫЭХыАнөГөҪЎЈ

НЁ№эКэҫЭ·ЦОц·ўПЦЈ¬2016-2022ДкЖЪјдЈ¬Гц¶«ұұөДGDPәНЛ°КХКХИлДкЖҪҫщФціӨВК·ЦұрОӘ15.61%әН1%Ј¬ГцОчДПөДGDPУлЛ°КХКХИлДкЖҪҫщФціӨВК·ЦұрОӘ13.65%әН3.8%ЎЈПФ¶шТЧјыЈ¬БҪёцөШЗшөДGDPФцЛЩУлЛ°КХКХИлІ»ЕдұИЈ¬Л°КХёәөЈГчПФК§әвЈ¬Л°КХ°ІЕЕҙжФЪК§О»ЎўИұО»ПЦПуЎЈ

ОеЎў»щУЪРВёЈҪЁЗшУтҫӯјГРӯөч·ўХ№өДЛ°КХ°ІЕЕЙуКУәНУЕ»ҜҪЁТй

ЙПОДҙУХыМеЙП·ЦОцБЛёЈҪЁКЎАъДкЗшУтҫӯјГРӯөчРФ·ўХ№·ҪКҪөДЧӘұдЈ¬Ҫш¶ш·ЦұрНЁ№эҫӯјГәНЛ°КХІ»РӯөчөДКУҪЗ№№ҪЁёЈҪЁКЎҫӯјГЛ°КХ·ЦОцЦёұкМеПөҙУКұјдО¬¶ИәНҝХјдО¬¶ИҪшРРІоТм»Ҝ·ЦОцЈ¬ТтҙЛЈ¬ПВОДҫНЛ°КХ°ІЕЕөДИұО»ЎўК§О»ТФј°ИзәОҪшТ»ІҪёДёпәНҙҙРВЛ°КХЦЖ¶ИЈ¬УЕ»ҜЛ°КХ°ІЕЕЈ¬ҙЩҪшәНјУҝмРВёЈҪЁКЎЗшУтҫӯјГРӯөчРФ·ўХ№МбіцХюІЯҪЁТйЎЈ

ЈЁТ»Ј©»щУЪРВёЈҪЁЗшУтҫӯјГРӯөч·ўХ№өДЛ°КХ°ІЕЕЙуКУ

1.Л°КХ°ІЕЕИұ·ҰПөНіРФ

ҪьДкАҙЈ¬ОТ№ъЛ°КХБў·ЁҪшіМІ»¶ПјУҝмЈ¬ПЦРРөД18ёцЛ°ЦЦЦРТСБў·ЁөДУР12ёцЈ¬јУЙПЎ¶ЦР»ӘИЛГс№ІәН№ъЛ°КХХчКХ№ЬАн·ЁЎ·Ј¬№ІјЖ13ёцЎЈө«КЗІ»ДС·ўПЦЈ¬Л°КХ·Ё¶ЁҪшРРЛдУРјУҝмЈ¬ОКМвТАИ»Н»іцЈ¬ҪьР©ДкөДЛ°КХЈЁЛ°ЦЦЈ©Бў·ЁОӘЗуЖҪОИ¶аКЗФӯУРөДФЭРРМхАэәНКөК©ПёФтөДЖҪТЖЈ¬¶ФФЭРРМхАэөИіӨЖЪЦҙРРЦРУцөҪөДОКМвәНШҪҙэГчИ·өДХюІЯІўОҙГчИ·Ј¬ЗТБў·ЁәуРшөДПёФтТІОҙН¬ІҪёъҪшЈ¬ПЦУРХщТйХюІЯИФКЗТФНЁЦӘЎўәҜЎўҙрёҙөИРОКҪЈ¬»тХЯКЗ“°ЧЖӨКй”Ј¬ЙхЦБКЗГ»УРГчИ·Ј¬ХвКЗРОіЙ“Л°КХНЭөШ”өДЦұҪУФӯТтЈ¬јҙ“·ЁОЮҪыЦ№јҙҝЙРР”»№КЗ“·ЁОЮФКРнј°І»ҝЙ”ЎЈ

2.Л°КХ°ІЕЕОҙҝјВЗТтөШЦЖТЛ

ОТ№ъәк№ЫЛ°ёәөД»щұҫПЦЧҙКЗ“¶«Іҝ>ЦРІҝ>¶«ұұ>ОчІҝ”Ј¬ёЈҪЁөДЛ°ёәҙУЗ°ОД·ЦОцҝЙЦӘКЗ“ЙҪЗшёЯУЪСШәЈЈ¬ФҪ·ўҙпөШКРЛ°ёәФҪөН”ЎЈҙУёЈҪЁКЎёчёцЗшУтөДІъТөҪб№№Аҙ·ЦОцЈ¬И«КЎөЪ¶юІъТөЛщХјұИЦШЧоҙуЈ¬өЪИэІъТөҙОЦ®Ј¬ЧоәуКЗөЪТ»ІъТөЎЈИ»¶шҫЯМеөҪөҘёцөШКРФтІоТмәЬҙуЈ¬ИзИэГчЎўДПЖҪөИЗ··ўҙпөДДЪВҪіЗКРөЪТ»ІъТөЛщХјұИЦШФ¶і¬И«КЎЖҪҫщәНЖдЛыөШЗшЎЈТтҙЛЈ¬јшУЪёчөШЗшІъТөҪб№№ІоТмЈ¬Л°КХ°ІЕЕТІУҰХ№ПЦіцТ»¶ЁөДөШЗшІоТмРФЈ¬ТтөШЦЖТЛЈ¬·ў»УёчЗшУтөДұИҪПУЕКЖЎЈН¬КұЈ¬ПЦҪЧ¶ОөДКРіЎұЯҪзәНХюё®РРХюұЯҪзГ»УРНкИ«ЦШәПЈ¬КЎДЪёчөШІъТөҪб№№АЧН¬Ј¬өШЗшјдУЦҙжФЪІ»Н¬іМ¶ИөДөШ·ҪұЈ»ӨЈ¬ЗТГ»УРІЙИЎПаУҰөДЛ°КХ°ІЕЕҙлК©Ј¬І»АыУЪёЈҪЁКЎёчөШұИҪПУЕКЖөДід·Ц·ў»УәНЗшУтјдөДУЕКЖ»ҘІ№ЎЈ

3.Л°КХ°ІЕЕ¶ФёчІъТөЦ§іЕІ»Чг

ТФёЯРВјјКхБмУтОӘАэЈ¬өұЗ°Ј¬ёЯРВјјКхБмУт°ьАЁәҪМмәҪҝХјјКхЎўРВІДБПјјКхЎўЙъОпТҪТ©јјКхЎўөзЧУРЕПўјјКхЎўРВДЬФҙј°ҪЪДЬјјКхөИЎЈҙУПЦУРЛ°КХЦЖ¶И°ІЕЕЙПҝҙЈ¬ЧчОӘ№ъјТЦШөгЦ§іЦ·ўХ№өДРРТөЈ¬ФцЦөЛ°ЎўЖуТөЛщөГЛ°өИЛ°ЦЦҫщУРІ»Н¬іМ¶ИөДЛ°КХ°ІЕЕЎЈө«ёЯРВјјКхІъТөІўІ»КЗҫЦПЮУЪДіТ»ПојјКх»тДіТ»РРТөЈ¬ёЯРВјјКхІъТөУҰёГ°ьАЁЙПУОәНПВУОІъТөЈ¬јҙИз№ыЛ°КХ°ІЕЕҪц¶ФёЯРВјјКхІъТөҪшРР·ціЦЈ¬әцВФЖдЛыПа№ШБӘөДРРТөЈ¬»тҪ«Тэ·ўХыёцІъТө·ўХ№өДІ»ҫщәвЈ¬ЙхЦБЖЖ»ө№ъјТёЯРВјјКхІъТөХыМеХҪВФІјҫЦЎЈ

4.Л°КХ°ІЕЕөДЗшУтЧФЦчРФІ»Чг

З°ОДЛщКцЈ¬ОТ№ъөұПВөДЛ°КХЦЖ¶ИПЦТСБў·Ё»тЙРОҙБў·ЁөДЛ°ЦЦЦРЈ¬ГчИ·КЪИЁөШ·ҪЦЖ¶ЁјхГв·щ¶ИЎўөҘО»Л°¶о»тХчЛ°¶ФПуөДІўІ»іЈјыЈ¬ЦчТӘјҜЦРФЪөШ·ҪРФЛ°ЦЦ№ЬАнЦРЈ¬ФЪҙЛұіҫ°ПВЈ¬Па¶ФУЪ№ъјТЈ¬өШ·ҪЛ°КХ№ж·¶РФОДјюөДЧФЦчРФІўІ»ёЯЈ¬ө«јҙК№ИзҙЛЈ¬ДіР©ГчИ·УҰУЙөШ·ҪИЛҙуЎўКЎХюё®»тКЎј¶Л°ОсҫЦГчИ·өДПё»ҜХюІЯЎўЦҙРРҝЪҫ¶ЎўХчЛ°·¶О§»тјхГв·¶О§өИЈ¬ТІіЈіЈТт№ъјТІгГжөД“№ШРДФтВТ”¶ш“ФҪЩЮҙъвТ”БЛЎЈУЦ»тКЗөШ·ҪЛ°ЦЦФЪЧйЦҜКХИл·ҪГжөД№МУРИхКЖЈ¬өШ·ҪХюІЯЦЖ¶ЁІҝГЕ»тТтІҝГЕРӯөчТтЛШЈ¬»тТт№ЫНыЖдЛыөШ·ҪЈ¬»тТтөЈРДЙз»бУЯЗйЈ¬ФЪ№ж·¶РФОДјюөДЦЖ¶ЁЙПҫЎҝЙДЬ°ҙ·щ¶ИЛ°¶оөДПВПЯ»тТАҫЭНвІҝГЕТСУРөДКэҫЭ»т»®ПЯЈ¬И»әуТ»ө¶ЗРЈ¬ФЪЛ°КХ°ІЕЕЙПІўОҙН»іцЗшУтІоТмЈ¬Оҙід·ЦНЪҫтЛ°КХФЪЗшУтҫӯјГ·ўХ№әНЦОАнөДТэөјУЕКЖЎЈ

5.Л°КХ°ІЕЕ¶ФКХИл·ЦЕдөД№«ЖҪИұ·ҰУРР§РФ

өұПВЈ¬ҪвҫцОТ№ъКХИл·ЦЕдөД№«ЖҪРФОКМвТСЖИФЪГјҪЮЎЈөұЗ°ТФБчЧӘЛ°ОӘЦчМеөДЛ°ЦЖҪб№№ТІТСҫӯәЬДС·ыәППЦҪЧ¶ООТ№ъҫӯјГЙз»б·ўХ№өДТӘЗ󣬓Гч·ЁУЪРДЈ¬КШ·ЁУЪРР”Ј¬ЗТЧчОӘОТ№ъөЪТ»ҙуЛ°ЦЦөДФцЦөЛ°Ј¬өұЗ°ТІҪцҪцКЗНкіЙИ«№ъИЛҙуіЈОҜ»бКЧҙОЙуТйЈ¬Пы·СЛ°Ўў№ШЛ°ТІЦ»КЗФӨұёМбЗлЙуТйЈ¬НБөШФцЦөЛ°ХчЗуТвјыёеХчЗуБЛ4ДкТІОҙјыПВОДЈ¬ХвР©¶ФЙъІъЎўЙъ»оУ°ПмҪПҙуөДЛ°ЦЦБў·ЁҪш¶ИГчПФЦНәуЎЈН¬КұЈ¬ЧчОӘҙЩҪшКХИ빫ЖҪ·ЦЕдөДЛ°ЦЦЦ»УРёцИЛЛщөГЛ°ЎўПы·СЛ°әНІЖІъЛ°Ј¬әПјЖМеБҝІ»ј°ФцЦөЛ°»тЖуТөЛщөГЛ°Ј¬ТЕІъЛ°ЧчОӘөчҪЪЙз»бКХИ빫ЖҪөДЗҝУРБҰЛ°ЦЦІўОҙҝӘХчЈ¬Л°КХ°ІЕЕөДөчҝШ·¶О§УРПЮЗТРӯөчЧчУГОЮ·ЁКөПЦЈ¬ФЪҙЩҪшКХИ빫ЖҪ·ЦЕд·ҪГжИұ·ҰУРР§РФЎЈ

ЈЁ¶юЈ©»щУЪРВёЈҪЁЗшУтҫӯјГРӯөч·ўХ№өДЛ°КХУЕ»Ҝ°ІЕЕ

1.ЦЖ¶ЁІоТм»ҜөДЗшУтЛ°КХ°ІЕЕЈ¬ҙЩҪшЗшУтУЕКЖ»ҘІ№

ҝјВЗөҪОТ№ъПЦҪЧ¶ОөДЧЬМеЛ°ЦЖ°ІЕЕЈ¬ёЈҪЁКЎПЦУРөДҝтјЬДЪЦЖ¶ЁҙЩҪшёчөШЗшЗшУтРӯН¬·ўХ№өДЛ°КХ°ІЕЕКұУҰід·ЦҝјВЗөҪөШЗшјдІоТмЈ¬К№Ц®УлёчЗшУт·ўХ№өДПЦЧҙПаЖҘЕдЈ¬ЗРКөФцЗҝЗшУтјдУЕКЖ»ҘІ№Ј¬·ў»УұИҪПУЕКЖЎЈёЈҪЁКЎСШәЈіЗКРөЪИэІъТөёьјУ·ўҙпЈ¬Жд·ўХ№өД·ҪПтәНҙҙРВөДДЪИЭёьјУҪУҪьУЪКРіЎЈ¬ІъС§СРҪбәПөДёьәГЈ¬ТтҙЛФЪЛ°КХ°ІЕЕЙПҫНУҰУРЛщІаЦШЎЈДЪВҪЗ··ўҙпіЗКРПа¶ФСШәЈ¶шСФКЗөШ№гИЛПЎЈ¬¶ФЖд·ўХ№№ъјТ№ДАшАаРРТөөДЖуТөФЪ·ҝІъЛ°ЎўіЗХтНБөШК№УГЛ°ТФј°Йжј°№ӨТөЙъІъөД»·ҫіұЈ»ӨЛ°өИЛ°КХ№ж·¶РФОДјюөДЦЖ¶ЁЙПУҰУРЛщІаЦШЈ¬·ціЦЖд¶юІъ·ўХ№ЧіҙуЎЈ

2.ОИ¶ЁЗшУтәк№ЫЛ°ёәЛ®ЖҪЈ¬ұЈіЦХюІЯБ¬РшОИ¶Ё

әк№ЫЛ°ёә·ҙУіХюё®ТФЛ°КХөДРОКҪЖҫҪиХюЦОИЁБҰФЪ№ъГсКХИлЦР»сөГөД·Э¶оЈ¬әк№ЫЛ°ёәөДёЯөНІ»ҪцИЎҫцУЪҫӯјГЙз»б·ўХ№өДҪЧ¶ОәН№«№ІЦ§іцөДРиТӘЈ¬УлДЙЛ°ИЛЧсҙУ¶ИЎўЛ°КХРЕПў»ҜЎўХчЛ°іЙұҫЎўЛ°КХ·ЁЦО»ҜөИТІПўПўПа№ШЎЈәк№ЫЛ°ёәІ»КЗФҪёЯҫНФҪәГЈ¬ТІІ»КЗФҪөНҫНФҪәГЈ¬ФҪёЯТвО¶ЧЕХюё®ФЪКХИл·ЦЕдЦР»сөГөД·Э¶оҙуЈ¬І»АыУЪөч¶ҜКРіЎЦчМе»эј«РФЎЈ·ҙЦ®Ј¬№«№І·юОсөГІ»өҪұЈХПЈ¬УЦУ°ПмКРіЎөДХэіЈФЛЧӘЎЈТтҙЛЈ¬ұКХЯИПОӘЈ¬ёЈҪЁКЎФЪөұЗ°РОКЖПВОИ¶ЁЗшУтәк№ЫЛ°ёәЛ®ЖҪКЖФЪұШРРЈ¬ТӘК©ТФЦ§іцХюІЯОӘЦчөДІЖХюХюІЯәНјхЛ°Ҫө·СОӘёЁөДЛ°КХХюІЯЎЈјҙНЁ№эЦ§іц¶ЛөДІЖХюХюІЯЦұҪУАӯ¶ҜРиЗуЈ¬МбХсЖуТөәНҫУГсөДН¶ЧКәНПы·СЈ¬ёЁЦ®КХИл¶ЛөДјхЛ°Ҫө·СҫЩҙлФцјУЖуТөәНҫУГс¶ЛөДПЦҪрБчЎЈ

3.јхЛ°Ҫө·СУҰІаЦШІъТөҪб№№өчХыР§№ыЈ¬І»ФЩЗҝөч№жДЈәНКэБҝ

ҪьДкАҙЈ¬Ҫб№№РФјхЛ°Ҫө·СХюІЯФЪҝ№ТЯзЈА§әНОИ¶ЁКРіЎЦчМеөИ·ҪГжИЎөГөДіЙР§УРДҝ№І¶ГЈ¬ЖдФЪА©ҙуЙз»бЧЬРиЗуәН·А·¶»ҜҪвҫӯјГЙз»б·зПХөИ·ҪГжТІЧчіцБЛН»іц№ұПЧЎЈө«КЗЈ¬ОТГЗТІУҰёГҝҙөҪИ«№ъёчөШөұЗ°ІЖХюРОКЖІ»ИЭАЦ№ЫЈ¬ёЈҪЁТІІ»АэНвЎЈТтҙЛЈ¬ұКХЯҪЁТйПВҪЧ¶ОөДјхЛ°Ҫө·СІ»ДЬФЩЧўЦШјхҪөөД№жДЈәНКэБҝЈ¬¶шУҰЗҝөчјхҪө¶ФөчҪб№№өДР§№ыЈ¬ВдКөәННкЙЖПЦУРЛ°КХ°ІЕЕЈ¬ФЪИ·ұЈәк№ЫЛ°ёәОИ¶ЁөДЗ°МбПВЈ¬¶ФВМЙ«·ўХ№ЎўҝЖјјҙҙРВЎўІъТө°ІИ«өИ·ҪГжЈ¬јУҙуЛ°КХ°ІЕЕҪб№№РФСРҫҝЈ¬ФЪІЖХюЦ§іцЙПТІУҰјМРшС№Ҫө·ЗұШТӘ·ЗёХРФЦ§іцЈ¬ФЪ»щұҫГсЙъ·ҪГжЦ»ФцІ»јхЎЈН¬КұЈ¬ТӘјУЗҝЛ°КХ°ІЕЕУл»хұТЎўҪрИЪөИҫӯјГХюІЯөДЕдәПЈ¬ід·Ц·ў»УХюІЯРФҪрИЪ№ӨҫЯФЪВдКөПоДҝЧКұҫҪрәНМбЙэёЬёЛөДЧчУГЎЈ

4.НЖ¶ҜҪб№№РФјУЛ°УлјхЛ°ёДёпЈ¬ұЈХПөШ·ҪІЖБҰҝЙіЦРш

әк№ЫІгГжЙП·ЦОцЈ¬ОҙАҙҝЙУГУЪјхЛ°Ҫө·СөДЛ°КХ°ІЕЕҝХјдТСҫӯІ»¶аЈ¬іЦРшјхҪөөДҪб№ыЦ»УРБҪЦЦЈ¬ТӘГҙКЗС№ЛхЦ§іцЈ¬ТӘГҙҫНКЗНёЦ§өШ·ҪІЖХюҝХјдЎўА©ҙуөШ·ҪіаЧЦәНХ®ОсЈ¬ЧЬЦ®¶ј»бөјЦВРВөД·зПХЎЈҙУҪьјёДкјхҪөЗйҝцҝҙЈ¬јхҪөөДР§№ыұЯјККЗөЭјхөДЈ¬ФЪНвІҝ»·ҫіІ»јСәНТЯЗйөюјУТтЛШПВЈ¬ҫӯјГіЦРшПВРРЈ¬јхҪө¶ФМбХсКРіЎРЕРДәНАӯ¶ҜҫӯјГөДЧчУГТІФЪПВҪөЈ¬өШ·ҪІЖБҰТІФҪ·ў“ЧҪҪујыЦв”ЎЈТтҙЛЈ¬ұКХЯИПОӘіЦРшөДјхҪөҪ«ОуөјКРіЎЦчМеІ»№ШРДИзәОёДЙЖҫӯУӘЈ¬¶шКЗјДПЈНыУЪјхЛ°Ҫө·СЈ¬ХвјИІ»КЗјхЛ°Ҫө·СөДіхЦФЈ¬ТІІ»АыУЪНЖҪшЛ°КХ·ЁЦЖ»ҜЈ¬Н¬КұТІИГөШ·ҪІЖХюФЪЦ§іц¶ЛОЮ·ЁіЦРш·ўБҰЎЈЛщТФЈ¬ұКХЯҪЁТйФЪјхЛ°Ҫө·СөДН¬КұУҰёЁЦ®ТФҪб№№РФјУЛ°ЎЈҫЯМеАҙЛөУРИзПВјёөгЛјВ·ЈәЖдТ»Ј¬НШҝнёцИЛЛщөГЛ°Л°»щЈ¬ҪөөНЧоёЯұЯјКЛ°ВКЈ¬¶ФМШКвёЯ¶ЛҝЖјјИЛІЕҪшРРГвЛ°°ІЕЕЈ¬¶ФКХИл»ыёЯөДИЛИәјУХчЈ¬ФцЗҝёцИЛЛщөГЛ°өДКХИлөчҪЪ№ҰДЬЎЈЖд¶юЈ¬А©ҙу·ҝөШІъЛ°КФөг·¶О§Ј¬НЖҪш·ҝөШІъЛ°Бў·ЁЈ¬СРҫҝҝӘХчТЕІъЛ°әНФщУлЛ°өДМхјюЎЈЖдИэЈ¬НЖҪшПы·СЛ°әНЧКФҙЛ°өДёДёпЈ¬А©ҙу»·ҫіұЈ»ӨЛ°ОЫИҫОпХчКХ·¶О§Ј¬ҙЩҪшВМЙ«·ўХ№ЎЈЖдЛДЈ¬МҪЛчКэЧЦҫӯјГәН·юОсТөҫӯјГКұҙъПВЖҪМЁҫӯјГЎўНшВзЦчІҘөИЛ°КХОКМвЎЈ

5.ёіУиөШ·ҪТ»¶ЁЛ°КХЧФЦчИЁЈ¬јж№ЛЗшУт·ўХ№Р§ВКУ빫ЖҪ

ҙУЛ°КХБў·ЁИЁҝҙЈ¬ОТ№ъКЗЛ°КХБў·ЁИЁёЯ¶ИјҜЦРУЪЦРСлөД№ъјТЈ¬ТІКЗЗшУтЧФИ»МхјюәН·ўХ№»щҙЎІоТмҪПҙуөД№ъјТЎЈө«өұПВОТ№ъРВ·ўХ№ҪЧ¶ОөДТӘЗуКЗТӘҪЁБўУЕКЖ»ҘІ№өДЗшУтёсҫЦЎЈТтҙЛЈ¬ұКХЯҪЁТйҝЙ°ҙХХ“ёіУиөШ·Ҫёь¶аЧФЦчИЁЈ¬Ц§іЦөШ·ҪҙҙФмРФҝӘХ№№ӨЧч”ОӘФӯФтЈ¬СРҫҝККөұКЪУиөШ·ҪИЛҙуЎўХюё®ФЪМШ¶ЁЛ°ЦЦПВФцЙиЛ°ДҝЎўјхЛ°ГвЛ°ЎўҝӘХчёҪХчөШ·ҪЛ°·СөДИЁБҰЎЈҙЛҫЩІ»ҪцДЬ№»ҪвҫцЦРСлУлөШ·ҪІЖИЁКВИЁІ»ЖҘЕдОКМвЈ¬ТІДЬМбёЯөШ·ҪХюё®Нііп°ІЕЕЧКҪрөДДЬБҰЈ¬»№ДЬјхЙЩІҝ·ЦөШ·ҪҝЙДЬҙжФЪөДІ»№ж·¶“ТюРО”Л°·СУЕ»Э»тёчЦЦРОКҪөДІЖХю·ө»№Ј¬УРЦъУЪВдКөЛ°КХ·Ё¶ЁФӯФтЈ¬МбёЯЛ°КХ°ІЕЕөДёХРФЎЈ

ҝОМвЦёөјЈә»ЖКҘөА

ЈЁЧчХЯөҘО»Јә№ъјТЛ°ОсЧЬҫЦИэГчКРЛ°ОсҫЦЈ©

ЎҫІОҝјОДПЧЎҝЈЁВФЈ©

Гц№«Нш°Іұё 35010202000728әЕ

Powered by SiteServer CMS

Гц№«Нш°Іұё 35010202000728әЕ

Powered by SiteServer CMS