�齨�� ������ ��־�� ��ΰ

��ժҪ���ҹ�������ҵ���ٶ��������۵Ľṹì�ܺ��Թ�ģ���ٶ�Ϊ���Ĵַ�������ʽ�����IJ��ܹ�ʣ���ܺĵıˡ��ӿ��ƽ�������ҵ�ṹ�Ըĸ��ѳ�Ϊ������ҵ��������չ�Ľ�������������������ɽ����Ϊ�������ù���˰���ֿܾ�����“˰��ͨ”ϵͳ���ݶԸ�����ҵ����˰Դ�ṹ����ȫ��λ�ȽϷ�����������Ӱ�������ҵ��չ�Ĺؼ����أ�����Ϊ�ƽ�������ҵ��������չ�����ײߡ�

���ؼ�����������ҵ ��ҵ��ҵ�� ˰Դ�Ƚ� ��������չ

�������ִ���ҵ��������������ԭ����֮һ���㷺Ӧ���ڽ�������е�������������������������ø���ҵ��������ҵ��ȫ����Ҫ�Ļ����Բ�ҵ�����ڹ��õķ�չ����������Ҫ�����ã��ںܴ�̶��ϴ�����һ�����ҵľ���ʵ��������ҵˮƽ�ĸߵ͡�2021��3��11�գ�ʮ����ȫ���˴��Ĵλ������ͨ���˹��ڹ��ú���ᷢչ��ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ�ľ��飬���������2025�꣬������ҵ�����γɲ��ֽṹ��������Դ��Ӧ�ȶ�������װ���Ƚ�������Ʒ��ͻ�������ܻ�ˮƽ�ߡ�ȫ������ǿ����ɫ��̼�ɳ����ĸ�������չ��֡��߶˻�����ɫ������Ϊ�ҹ�������ҵ“ʮ����”��չ�����ɡ�

��������ҵ���ˣ����й�ҵ�����г��У�����������1958�꽨�ɣ���Ϊ�����еĹ�ҵҡ����������ҵΪ�����ľ�����ᷢչ��������Ҫ���ס���ɽ�����ҹ������ĸ����������أ����������һֱλ��ȫ��ǰ�У�������ҵ��ȫ���������ء����ظ�����ҵ���ڵ��ؾ�����ռ����Ҫ��λ������ҵ��ģ�ͷ�չ��ʽ������ͬ������������̰壬ͨ���Ա����ظ��������ҵ����˰Դ�ṹ������̽�ָ�����ҵ��������չ��ƿ����ͻ�ơ�

һ�����ظ�����ҵ��˰Դ��չ����ָ��Ƚ�

��һ����ҵ����������Ƚ�

1.��ҵ���������

ͼ1��2022�����ز�ҵ����������Ƚ�

�����˰��������������˰��������˰�����ۼ�������˰�Ͳ������Ű����ļ���˰����

������ҵ�IJ�ҵ��������ɽ����������ת�ͼӹ���ҵ�Լ������������������ҵ���У���ɽ����㣬������ʯ������������ұ����������Ʒ�ֲģ�ת�ͼӹ���ҵ�ֲļӹ��ɸ�������Ʒ������������������������ȣ�������������Щ��Ʒ��������������Ŀͻ���

������������������ز�ҵ���ȶ��Ծ��Ƚϸߣ���ҵ��չ�Ϻá���������ָ���У�����������������ͨ�ȡ������ɳ��Ժ�����ɽ������˵����ԭ���ϺͲ���Ʒ�����������������ij�ͨ�ԽϺá�ѹ�����٣�����ɽ�����������ܹ�ģ����������������������������������������ҪԶ����������������ҵ�������徺����Ҳ��ǿ����������

��.��ҵ�����ֱȽ�

��1��������������ɽ������ҵ�����ֱȽ�

|

|

��������

|

��ɽ����

|

|

���

|

��ҵ������

|

��������

|

��ҵ������

|

��������

|

|

2020

|

63.44

|

-1.22%

|

54.79

|

-15.91%

|

|

2021

|

66.92

|

5.26%

|

54.65

|

3.30%

|

|

2022

|

62.59

|

-15.65%

|

71.68

|

48.22%

|

����ҵ�����֣�������100�֣�����ͼ1���ܹ�ģ����������5��ά�ȸ�20��ֵ��Ӷ��ɡ�ÿ��ά�ȵ�����Ϊ�����ݵ�ǰ���а���ά�ȹ�һ����ֵ��ȫ�������е������������20ȡֵ����������ҵ����������ȫ���ܹ�ģ��һ����ֵ�ŵ�100����������=��3400-100��/3400*20=19.41��3400Ϊ�˲�ҵ�������ĵ�����������

��������������������������������ҵ�����־���62—67��֮�䣬2021���ҵ��������������������2022���ҵ���������������½��ҷ��Ƚϴ���ɽ����2020��2021��Ȳ�ҵ������54�����ң�Զ����ͬ�����������IJ�ҵ�����֣�����2022���ҵ��ʵ���ʵķ�Ծ�����ָߴ�71.68�֣�������������48.22%�������Խ����������ҵ�����֡�

3.��ҵ��ҵ���Ƚ�

ͼ2��������ҵ��ҵ���Ա�

�����и�����ҵ��ҵ����

��ɽ�и�����ҵ��ҵ����

����ҵ��ҵ������������������ҵ������ҵΪ���Ʒ���ļ�������Ʒ������ú̿�ӹ������֡���������ҵ���������Ϻ���м�ӹ�����ҵ��������Ʒ��Ҫ������ʯ��ϴú����̿������̿�����������Ʒ�������ֲĵȣ�������ҵΪ���Ʒ���ļ�������Ʒ��������ѹ�Ӽӹ������֡�������������ѧԭ��������ҵ����������ҵ��Ҫ��ʡ����ҵ�ͼ��Ź�����ҵ����ɽ������ҵ������ҵΪ���Ʒ�����֡�ú̿�ӹ�����ѹ�Ӽӹ�����������ҵ��������ƷΪ��̿������ʯ���������塢��̿��ϴú�������ֲġ�ר������������ʯ��������ҵΪ���Ʒ����ѹ�Ӽӹ������֡��ۺϹ�����������������ҵ�ȡ�

����������ҵӦ���У����������ڿ��Ʒ����ѹ�Ӽӹ���������ҵ�ﵽ�˽�90%���Եڶ���ҵΪ������ɽ�����ڿ��Ʒ����ѹ�Ӽӹ���������ҵ��ռ72%����Ӧ�õ��ۺϹ���������������ҵ�ȵ�����ҵ����ҵ�������ḻ��

��������ҵ��Ʒ����Ƚ�

1.��ҵ��Ҫ������Ʒ�Ƚ�

ͼ3����ҵ��Ҫ������Ʒ

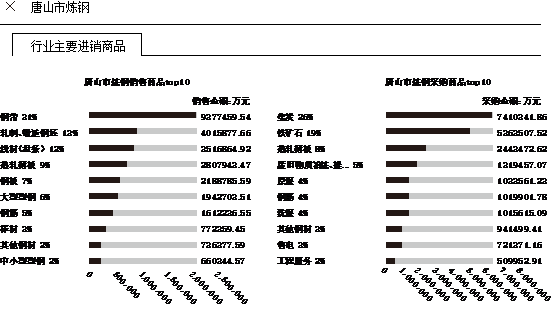

����ҵ��Ҫ������Ʒ�������������������Ըֽ�Ϊ����ռ�ȸߴ�69%����ɽ�������۸ִ������ƶ���������߲ģ�������ռ�ȳ���56%���������ֲɹ���Ʒ������ʯռ19%����̿ռ15%����ɽ���ֲɹ���Ʒ�н�̿ռ26%������ʯռ19%���������ֲɹ���Ʒ���Խ�̿������ʯΪ������������ʯ�ɹ�ռ����ߣ���ɽ��̿�ɹ������࣬�����������ոֲIJ�Ʒ������ء�

2.������ҵ���β�Ʒ�Ƚ�

��2��2022��������Ҫ��Ʒ�������

|

2022����Ҫ��Ʒ�������

|

|

|

|

|

|

|

|

��λ����Ԫ

|

|

|

�� �� Ʒ�� ����

|

����

|

�ְ�

|

�ֽ��߲�

|

����

|

��������

|

�ִ�

|

�ϼ�

|

|

����

|

ռ��

��%��

|

����

|

ռ��

��%��

|

����

|

ռ��

��%��

|

����

|

ռ��

|

����

|

ռ��

��%��

|

����

|

ռ��

��%��

|

����

|

ռ��

��%��

|

|

��������

|

����

|

11.7

|

35.9

|

15.8

|

100

|

200.8

|

99.8

|

4.4

|

77.2

|

|

|

|

|

232.7

|

91.1

|

|

����

|

20.9

|

64.1

|

|

0.0

|

0.4

|

0.2

|

1.3

|

22.8

|

|

|

|

|

22.6

|

8.9

|

|

��

|

32.6

|

|

15.8

|

|

201.2

|

|

5.7

|

|

|

|

|

|

255.3

|

|

|

��ɽ����

|

����

|

154.4

|

38.4

|

85.7

|

39.2

|

75.8

|

21.6

|

|

|

237.4

|

84.5

|

301.6

|

32.2

|

854.9

|

39.0

|

|

����

|

247.2

|

61.6

|

133.2

|

60.8

|

275.9

|

78.4

|

|

|

43.4

|

15.5

|

636.1

|

67.8

|

1335.8

|

61.0

|

|

��

|

401.6

|

|

218.9

|

|

351.7

|

|

|

|

280.8

|

|

937.7

|

|

2190.7

|

|

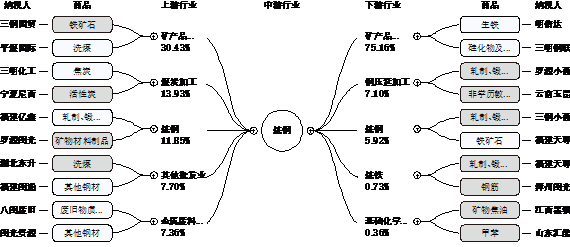

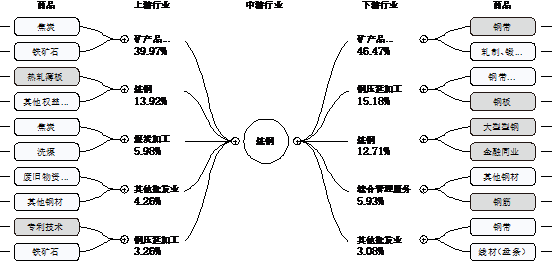

�Ӳ�Ʒ���������ظ�����ҵ������Ʒ�Ըֽ�ִ�Ϊ�����������ָֽ����ν����ռ��68%����ɽ���ִָ����ν����ռ��30%�����ظ���������Ʒ�����۽�������⣬��ɽ���������ְ�����۽��������������12�����ң����ظ����ְ����ν����ռ�ȴ����൱����ɽ����������ҵ�Խ�������������������������������ҵ�Ը�ѹ�Ӽӹ�Ϊ������ɽ����������ҵ��Ԫ��ǿ���Եڶ���ҵΪ����Ҳ��ó�״�����Ӧ����������ȵ�����ҵ����������������ҵ���Ը������ĵȴ�ͳ�ڶ���ҵΪ����

�Ӳ�Ʒ�����������ظ����������⽻��Ϊ����ռ���ɣ�������������Ʒ�����е����ڽ���ռ�Ƚ��ֽ����ڽ���ռ��100%���������ڽ��״�76%����ɽ��������ͨ�����⽻��ռ�Ƚ����������⽻��ռ��78%���ִ����⽻��ռ��67%���ɼ���ɽ������Ʒ�����۷�Χ���㡢�������Ӷ�Ԫ����

��.��������������ָ���Ƚ�

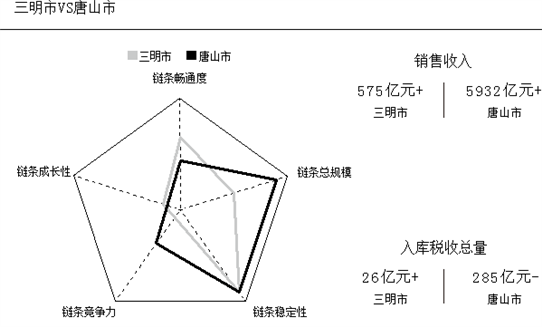

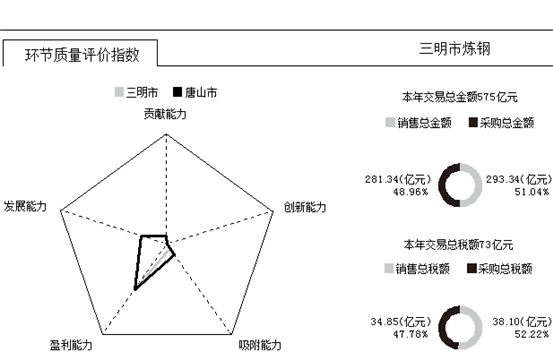

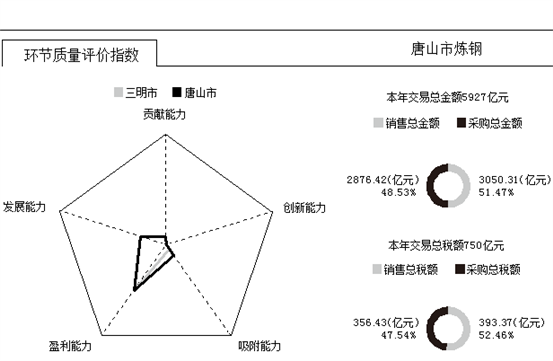

ͼ4��2022�꽻������������ָ��

�ӽ�������������ָ��������ɽ������ҵ��������������ҵ����ɽ������ӯ����������չ�������������������������������������������������������������2022�꽻���ܽ��575��Ԫ��������˰��73��Ԫ����ɽ����2022�꽻���ܽ��5927��Ԫ��������˰��750��Ԫ������2022�꽻������������ָ���ۺϷ�������ɽ�����г���չ��ͷ���ӳ�����á�

������˰Դ��չ����Ƚ�

1.��ҵ����˰������Ƚ�

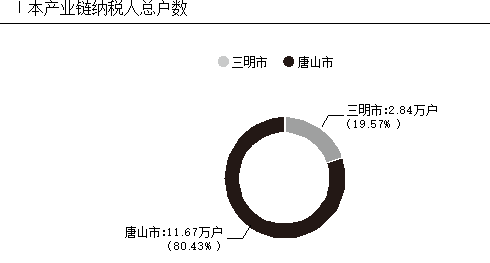

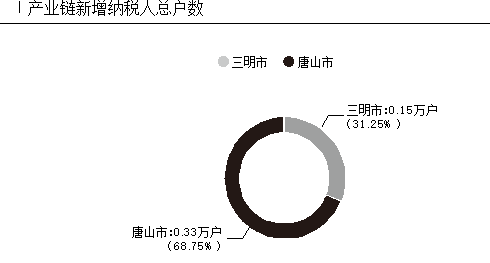

ͼ������ҵ����˰�����

����˰�˻���������2022����ɽ������ҵ����˰���ܻ���11.67������������ҵ���ܻ���2.84��2022����ɽ����������ҵ����˰��0.33����������������ҵ����˰��0.15����ɽ��ҵ����˰���ܻ�����������4.1����˵����������ɽ������ģ����������ҵ����Ҳ���ӷḻ��׳��

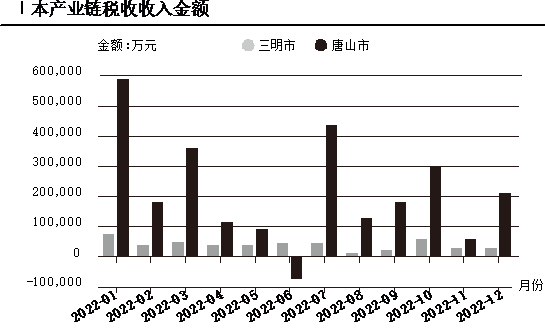

2.��ҵ��˰����������Ƚ�

ͼ������ҵ��˰���������

��˰������������2022����ɽ�в�ҵ��˰����������������У������г�Ӱ�������������ԡ����·�������������ҵ������˰������������Ƚ�С����ɽ��ҵ������˰������������Ƚϴ�1����ߣ��ӽ�60��Ԫ��3�¡�7�º�10��Ҳ����30��Ԫ��6�·ݳ��ָ����������Ǹ�������ҵ������˰���¡�

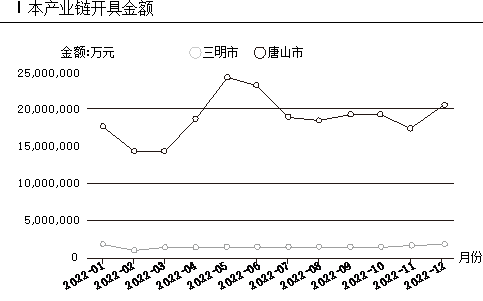

3.��ҵ����Ʊ���߽������Ƚ�

ͼ������ҵ����Ʊ���߽�����

�ӷ�Ʊ���߽��������2022����ɽ�в�ҵ�����߽�������������С����·������������и��¿��߽��Ͼ��⣬��ɽ�и��¿��߽������Ƚϴ�5����ߣ��ӽ�2500��Ԫ��6�º�12��Ҳ����2000��Ԫ��2�º�3�¿��߽����٣�����1500��Ԫ���������������ҵ������Է�ա��ȶ���ÿ����������Ƚ�ƽ�ȣ���˿�Ʊ������˰��Ҳ��Ͼ��⡣

��������ҵ��չ��˰Դ�Ƚ�����Ӱ�������ҵ��չ������

������ҵ�Ǽ������ʽ���Դ����Դ�ܼ��͵���ҵ��������������ɽ������������ַ��Ӹ������ƣ���չ���Ϻã���������Ҳ������һЩ�̰塣�¹�������ʹ������Ʒ����˽ϴ�ת�䣬һЩ��ҵ�ر��Ƿ��ز�ҵ������ҵ������ҵҲ�нϴ�仯������������ɽ��������ץס����ת�͵Ļ�������ʱ������ҵ�ṹ����չ��ͷ���á�ͨ�������ظ�����ҵ��չ��˰Դ�ĶԱȷ��������Կ����������ؾ����˸�����ҵ�Ľ�һ����չ��

��һ��������ģ��Ӱ�������ҵ��չ����Ҫ����

��3������GDP��˰������Ƚ�

|

|

2021��

|

2022��

|

|

������

|

��ɽ��

|

������

|

��ɽ��

|

|

GDP����Ԫ��

|

2953

|

8231

|

3110

|

8901

|

|

˰�����루��Ԫ��

|

165

|

797

|

120

|

523

|

|

˰��ռGDP����������

|

5.59

|

9.68

|

3.86

|

5.88

|

|

�ڶ���ҵ˰�����루��Ԫ��

|

78

|

470

|

59

|

259

|

|

�ڶ���ҵ˰��ռ��˰�ձ���������

|

47.27

|

58.97

|

49.17

|

49.52

|

|

��˰����������

|

13

|

33

|

14

|

35

|

|

�°���˰����������

|

1

|

4

|

2

|

4

|

|

�°���˰����������������

|

|

|

48.07

|

-2.02

|

������ҵ�ǵ��͵ľ��й�ģ����ЧӦ����ҵ��������ģ����ҵ�Ͳ�ҵ�������巢չ������Ҫ���á���ɽ���й����ĸ�����������֮һ����ֲ�������1�ڶ֣���������Խ�С�������Լ1000��֡��ӱ�3��֪��2022����ɽ��GDPΪ8901��Ԫ��������3110��Ԫ����Ϊ��ɽ��34.9%��˰��������ɽ��523��Ԫ��������120��Ԫ��Ϊ��ɽ��22.9%��

��“˰��ͨ”���������������ڲ�ҵ��˰��������ͷ�Ʊ���߽���ҵ����˰���ܻ�����������������˰�������϶��нϴ��ࣺͼ1�ɼ���2022�������и�����ҵ������������575��Ԫ����ɽ��5932��Ԫ����������10.31���������и�����ҵ�������˰������26��Ԫ����ɽ��285��Ԫ����������10.96������ģ����ЧӦ�������ԡ�2016�����Ժ�����ġ������ƽ�������ҵ�沢���鴦�ý�ʬ��ҵ��ָ��������������“��2025�������ҵ60%-70%�ĸֲ���Ҫ������10�����ҵĴ����������”����������2022��Ӫҵ����λ��ȫ��������ҵ��16λ��������ƫ��ˮƽ����ģЧ�治���ԣ���ҵ�����ḻ��������ʱ������չ���ԣ����ܴ��ڱ��г���̭�ķ��ա�

��������Ʒ��Ʒ�ֺ����������˵�ǰ������ҵ�ķ�չ����

��ɽ���й�������Ҫ�ĸ����������أ���Ҫ�����߶˸ֲģ�����ٹ���֡������ְ塢�������ֵȣ�ӵ�и���Ʒ�֣������˽�������Դ����ͨ����е����ȶ��������ӵ�й���������ֹ������ߡ�������������ƷƷ����Խ��٣����еͶ˸ֲ�Ϊ�����罨���ֲġ���ͨ�ְ�ȡ��Ӹ�����ҵ�������߶˸ֲ�ͨ����ҪͶ������ʽ���и��Ӿ�ϸ��������������������֤�Ȼ��ڣ����еͶ˲�Ʒ����Լ�����������Ͷ����������ɽ������ҵ�ķ�չ��ʷ�ƾã��ڽ�����ĿƼ����ºͲ�ҵ�������ƶ��£���ɽ������ҵҲ�������������Ƚ��豸�ͼ�������������Ʒ�ʵĸֲIJ�Ʒ�������������������ͼӹ������ļ������豸�����������ɽ����������������Ʒ�ֺ�����ѷ����ɽ������

��������Ȼ��Դ�����Ǹ�����ҵ��չ����Ҫ����

�ӱ�ʡ����ʯ��ú̿��Դ�ḻ��ұ���Ϻ�ˮ����Դ��ȫ���㣬��Դ��������ǿ���ӱ�ʡ����ʯ��Դ�dz��ḻ������12��λ��ȫ����ʡ������λ��ú̿��ԴҲ��Էḻ���ӱ�ʡ��ȫ����Ҫ������ú���أ��ǹ���ʮ�ĸ�����ú̿����֮һ���Dz�ú������ú̿��ʡ������������Ҫʹ�õ�ԭ���ϰ�������ʯ����̿��ʯ��ʯ�ȡ������м��ܱߵ��������λ�á����ʹ��쵼����Դ���ϲ���֣��������������ԭ���Ϸ���Ĵ�����Խ��٣������г����յ�����������

���ģ���ͨ�����ɱ��Ը�����ҵ�о������ص�����

��ɽ�����Ľ�ͨ�������緢������ɱ��ͣ�������ҵ���Ը��ӱ�ݵػ�ȡԭ���Ϻ������Ʒ�ֲġ���ɽӵ�е������ĵ���λ�ã����������й�������ˮ·���濿�������壬�ۿڹ�ģ�Ӵ�ӵ���ػʵ��ۡ�����ۡ���ɽ�������ģ�����غ��ۿڣ��ǻ�������������������Ҫ�����ڡ����ڵ�����ʯ�Ӹۿ��˳��ؾ����������·������Ϳ��Դﵽ������ҵ����Լ�˴�����������ʯ�ӵ��۵��볧֮��������ɱ�����·���棬�ӱ�ʡ����··���ܶȸߣ�ɽ�����ӱ���������������ú�ߣ������ߺ�˷���������Խ�ɽ���ḻ��ú̿��Դ�������䵽�ӱ�����·���棬�ӱ����ٹ�·ͨ�����λ��ȫ���ڶ�λ������Ĺ�·��ͨʹ�ֲIJ�Ʒ˳������Ч�����͵�ʡ��ʡ��ĸֲ����ѵ������ӿ��˸ֲIJ�Ʒ����ͨ��

����λ�ڸ���ɽ������Ҫ���乤��Ϊ��·��·���䣬ԭ���ϺͲ���Ʒ������ýϸߡ�2022�������������ڸֲ������ɱ�Լ27Ԫ/�֣���������ʯԼ98Ԫ/�֡�ú̿Լ250Ԫ/�֣�����Ʒ������Լ70Ԫ/�֣������ݡ�����Լ80Ԫ/�֣������š�����Լ90Ԫ/�֡���ҵ�����ɱ�ռ�ֲ��ܳɱ���15%—30%���ϸߵ������ɱ���һ���̶���Ӱ������ҵ�ķ�չ��

���壩������������Ը�����ҵ��չ������Ҫ

��ͼ2�ͱ�2��֪����ɽ����������ҵ��Ԫ��ǿ���Եڶ���ҵΪ����Ҳ��ó�״�������Ӧ����������ȵ�����ҵ����������������ҵ���Ը������ĵȴ�ͳ�ڶ���ҵΪ��������������������Ʒ�����ڵĽ���ռ�Ƚ�����ɽ����������Ʒ��������ռ�Ƚ�����ɽ���ںӱ�ʡ��Ͻ�ĵؼ��У��ӱ�ʡ�����������л������ռ�ֲܴ������������ռ䡣�۰��������������������ظ������������ø���ҵ��ֲ�����ӹ���ҵ��չѸ�͡����ּ��У������ھ͵������ֲġ��ӱ�ʡ���ڵĻ���������������е���������촬���Ҿ�����ҵ��չѸ�ͣ���Щ��ҵ�Ǹ�����Ʒ����Ҫ�����ø���ҵ����Щ��ҵ�Ŀ��ٷ�չҲ�����˱��ظֲ������������

������������ҵ��չ����ʱ��ת����ʹ�ڽϳ�

��ɽ����Ϊ“�й�������ҵ��ҡ��”���ǹ��ڸ������ܵļ���������Ϊ�Ϲ�ҵ����ת�ͷ�չ����ʮ�����С���ɽ������ʱ���չ�������Դ��չս�Ի�����������Լ3��ĸ�����ڣ���̭�����ܣ����������߶�������ĵ���Ŀ��Ŭ����չ��Ʒ������ҵ����������������Ʒ����ֵ���ƶ���Ʒ�ṹ�߶˻�����ҵ��ģ���ͻ�����ɽ��Ҳ��Ϊ�ҹ������Ϲ�ҵ���к���Դ�ͳ��гɹ�ת��������ʾ������

���������ܹ��Һ���ʡ������ҵ����Ӱ�죬�Ͽ��������ܣ�ʵʩ�沢����Ҳ�ܵ�����������ƣ�������ҵ����Ƚ����ѡ�Ŀǰ�����������ƽ�������ҵ��鲼�֣���������ɼ������²ġ�������Ʒ����ó��ͨ��������Դ������ά�ޡ����ÿ���Ϊһ��Ŀ���ҵ����������������ƵĴ�����ҵ���š����ֵ�ǰ�����ڲ����û�������������ֻ�ת���ڣ������������Դ��ƽ����Ҫ���ܣ�Ͷ�ʡ����ġ��ɱ����Ƚϸߣ���Ԥ����Ҫ2��3��ʱ�䣬��ʹ�ڽϳ���

���ߣ���ɫ��̼�Ǹ�����ҵδ����չ��������

������ҵ��Ϊ�ߺ�����ҵ��һֱ���ҹ�Ϊ��ʵ����ɫ��̼Ŀ���ص�ĸ��������ȷ�涨�Ը�����ҵʵ���������ƺͿƼ�������̼����ϡ�������������½����������Ʒ������˰�ʣ�����2023��5�£��ֲ�Ʒ�ij�����˰��ȡ������ҪĿ�ij�������������Ҫԭ���ϵļ۸����ȶ�������ۺ�����������Ʒ���ڵĹ��ʾ������⣻�������Ҫ��һ���Ӵ���ڸ�����ҵ��������̭����գ������Ƚ������������ӿ���ɫ��̼��������˳��ʵ��2030��“̼���”��2060��“̼�к�”Ŀ�ꡣ��ɫ��̼�ɳ�����������չ���ҹ�������ҵ��չ�ķ�������ҵҪ����������Ӧ�������г��е�������ͷ�չ����ɽ������ǰ���֣���������ɫ��̼ת�ͣ�2022���ڸ�������ѹ�����ָ��ŷŽ��͵�ͬʱ���߸���ֵ��Ʒ��ռ���شﵽ39%����ҵ����������Ҳ������һ�ٴ�����������������ߴ�71.68��

�����ƶ�������ҵ��������չ�ĶԲ��뽨��

��ǰ������ҵ���ֳ�����ì�����ɡ������������Ӻ��ⲿ�����½��������ص㣬������ҵ������Թ�ʣ����ҵ��������������Ȼ���ڡ���Ȼ�й��ķ��ز��г��������»��������������ڻ�����ʩ����Ͷ�ʲ����������������й����ͨ�����ٹ�·���������ش���Ŀ��Ͷ�ʣ���Щ��Ŀ����Ҫ�ֲ���Ϊ�������ϣ���˹����������������ӡ���һ���棬����ȫ�ò���������ó�ױ�������˼��������ȫ����й��ֲĵ����������½������Ϲ���½��ȡ��������Ʒ�ij�����˰���й��ֲĵij����ܵ��˽ϴ�Ӱ�졣

������ҵ���������۵Ľṹì�ܺ��Թ�ģ���ٶ�Ϊ���Ĵַ�������ʽ�����IJ��ܹ�ʣ���ܺĵı�������ء��ӿ��ƽ�������ҵ�Ľṹ�Ըĸ��ѳ�Ϊ������ҵ��չ�Ľ�����������ҵ��չؽ��������¼����ؼ����⣺������ܹ�ʣ�Ǿ�����ҵת���������ȶ������Ĺؼ������̰�����ҵת�䷢չ��ʽ�������ṹ����߷�չ����ˮƽ�Ĺؼ���ʵ������ǿ����ʵʩ���й�����2025�����Ǿ���������ҵ���й��������й������Խ�������Ĺؼ����ƽ���̬�������裬ʵʩ���ܼ��ź���ɫ��չ����ʵ�ָ�����ҵ�ɳ�����չ�Ĺؼ����������Ĵ��¸�����ҵҪ�ӿ�ת�ͣ��Ӵ��Ż��������ȣ������ɫ��̼�ķ�չ�������������Ʒ��������Ŭ���ؿ���ҵ����ͷ�չ�ռ䡣

��һ���Ż�������ҵ��Դ��������ģ����Ч��

�ӿ�沢���飬������ҵ���жȣ���ǿ��������ҵ������Դ�ܼ��ͺ��ʱ��ܼ�����ҵ�����ص�����˹�ģ������������ҵЧ�ʺ;������Ĺؼ������Ÿ�����ҵ��ת�������ͻ����������ϣ�������ҵ����һ����չ׳��������ҵ����ռ䲻�ϱ�ѹ��������̭���֡�2022��2�·����ġ����ڴٽ�������ҵ��������չ��ָ����������ᵽ��“������ҵ��ͷ��ҵʵʩ�沢���飬������������һ������������ҵ���š�δ�����꣬�ҹ�������ҵ�����ټ沢���飬�γ�һ�����й��ʾ������������������רҵӰ�����Ĵ�������ҵ���ţ������ƶ�ȫ��������ҵ��������չ”�����Ź���������ǿ������ҵ������Ҫ����г������ļӾ磬����������������ģ�ĸ�����ҵ����ȻĿǰ��·�����ȶ��������ž����Ӿ磬��·���������ƻ����½�������ռ佫��һ���ܵ�ѹ������1�ɼ�����������δ�Ż�������ҵ��Դ����ҵ��2021���ҵ��������������������2022���ҵ���������������½��ҷ��Ƚϴ���˸�����ҵӦ�ӿ�ת���������Ӵ�ĺ������������ȣ������Ƚ��������ʽ�������Ʒ��������Ʒ��ЧӦ��������Ӧ��ǰ������ҵ�ķ�չ���ơ�

�������Ӵ�Ƽ��������ȣ�������Ӧ�г�����

������ҵҪ������Ӧ��������仯���۽��Ƚ����ռ������²����з�����ɫ��̼��������ǿ�Ƽ����µķ�չ����ǿ��ҵ�������κ�����������Ӧ�г��仯���ƶ���ɫ���ѣ���Ӧ�г������ٸ�����ҵ�������ԣ�̽�����¾��飬���ϼӴ������ȣ���������������·�IJ�Ʒ�����ҵ�λ��Ʒ�����ܺĵ��ڹ��ұ��Ƚ�ֵ����ҵ��Ч���ˮƽ���磺����տ����������˾Ӧ���Ƚ����ܼ������գ���������ǿ�ȸߴ�1200MPa�ĸ�ǿ�֣��ܺ�ץס�������ͼҵ���Լ��еĻ����г�������ɳ�ּ�������˾���ù����Ƚ�ˮƽ�ĸ�Ч�ܸ߹��ʵ�¯���������ߣ��������ؿ���屻�����ڴ��ʹ����������ҵ���Ͼ������ɷ�����˾����ʵʩ��Ʒ�ṹ����������������X100���߸֡�9Ni�����������ֵȶ����ֲIJ�Ʒ�����㷺�����������ݡ���������ܵ����纣���Ž���ȡ�������ҵҪ���۳�Զ�滮���ڼ����Ľ���ѭ�����á���ұ�����������졢��̬�����ȫ��λ����ת�ͣ��Ӵ�Ͷ����з����ȣ��ٽ���Ʒ����������˳Ӧ�г�����

��������ҵҪ�еķ�ʸ���۽�����ϸ������

2022���ǹ��ڸ���������ҵ�ĵͳ��꣬���������������У�������ҵ��ʱ������ק���˵ȡ������й�������ҵЭ��ͳ�����ݣ��ص������ҵ�����ܶ�982��Ԫ��ͬ���½���72.27%�����˹��������½����͵���ҵ֮һ��������ͷ��ҵ���֡��־�����ͬ���½�������80%����ģ��ѷһ��ĸ�����ҵ���䵽���أ�������ʾ�������������һ���������ϹɷݵȽ�10�Ҹ�����ҵ����������ģ����10��Ԫ���ڴ˴��£����ϸ�������ʵ�����ƶ��У�2022�꼯��ʵ��Ӫҵ����2201��Ԫ������150.3��Ԫ������Ͻ�˰78��Ԫ�����ϸ�����������С��ģ��ʵ�ָ�Ч�棬��������������Ӫ��ͳ�ײ���רע��“��ҵ��ר��”·�ߣ���ϸ��������ϸ�����缯���������ǿ��������������ƣ���־۽���ֹ����������ֳ�����ʵ���������������ߡ��������������ߣ������������������幫˾�������ȳ��θ֣���Ŀǰ�й��г���ǿ�ȼ�����ߵĸ��֣�Ӧ���ڹ��������������͡�

���ģ������ḻ���β�ҵ���������ֲ�ʹ������

������Ϊ��ҵ�����л�����ԭ���ϣ�ֻ���м��Ʒ������Ҫ�����ɿɹ�ֱ��ʹ�õ���Ʒ����������������ֵ�����Ŭ�������ḻ���β�ҵ�����Ǵ����ֲ�ʹ���������Ҫ���ڡ�ͼ2�ɼ�����ɽ����������ҵ�Խ�������������������������������ҵ�Ը�ѹ�Ӽӹ�Ϊ������ɽ����������ҵ��Ԫ��ǿ���Եڶ���ҵΪ����Ҳ��ó�״�����Ӧ����������ȵ�����ҵ����������������ҵ���Ը������ĵȴ�ͳ�ڶ���ҵΪ����ͨ��������ҵ����Ⱥ����������������ҵ��������������ҵ����չ׳�����˲�ҵ���ٽ�������ҵ����������������Կɳ����Է�չ����Ϊ��ͷ��ҵӦ�������Ӳ�ҵ��“����”���ã���������“����—ѹ��—�ֲ���Ʒ—������Ʒ����”��չ����������������ҵ�����������²�Ʒ���������Ʒ�۸���б���ʽ�֧�ֵ��Żݣ�����������ҵ����Ⱥ���徺������ͬʱ��������Ҫ����������ط��ֹ������Ӵ�ר�������������ȣ�����Ŀ�������õء����ܡ��ʽ�ȷ������ȫ��λ֧�֣�������ǿ������ҵ���������۽��ڸ�����ͷ��ҵ�ܱߵIJ�ҵ��������Ľ��ף����ܴ�����������ɱ����������������һ����߲�Ʒ��������

���壩�ӿ����ֻ����裬�ƽ�������ҵ�������췢չ

�ƽ�5G�������ݡ���ҵ���������˹����ܡ��������ȼ����ڸ�����ҵ��Ӧ�ã��ӿ�����з������졢��Ӫ�������ͷ���ģʽ���������ܻ�����ںϣ�ͻ��һ����������ؼ����Լ���������һ�������Ը�֪����ѧϰ���Ծ��ߡ���ִ�����������ܹ�����������ͷ��ҵ�ƽ������Эͬ���죬�ڹ�ҵ�����������ʵ��ȫ��ҵ���Ż����ƶ���������Ϣ��������Դ��������ƹ�����������������ά�ȴ���“���칤��”��������ҵ�ļ�����չ�Ѿ���ʼ��߶˻������ܻ�����չ����һ���Ӵ��¼������²�Ʒ���з����������ƶ������²�ҵ���γɣ��ӿ����ҵ�ķ�չ��һЩ������ҵ���ڻ��������Ͳ����Ƚ������ֻ��������Զ��������豸���磬���������������ڽ������������ص���Ŀ����Ͷ��Լ20��Ԫ������������ϵ���尴“��һ��һ��”�ܹ���������װ������ҵ���졢��ҵ��Ӫ�������ܿؼ���������̬ȦЭͬ5����������Ҫ��������������������ġ����������ǿ����ġ����ֿƼ��з����ģ�ͬʱͶ��76��Ԫ��������û�����������Ŀ���ӿ켼��װ���Ĵ������������ܻ�����ˮƽ��ȫ��������չ��������Ч�棬�ƽ�װ�����������ܻ����켼���ںϷ�չ���ƽ��������������ҵ������Ӫ��ó����ͨ������ںϣ�ʵ��ȫ��λ�����ܻ����С�

�������ƽ����ʻ�ս�Բ��֣��ؿ���ҵ��չ�ռ�

��4��2023��ȫ����Ҫ�����ֲ�����Ԥ��

|

���

|

��������

|

2023�꣨��֣�

|

ͬ�ȣ�%��

|

|

1

|

����

|

127300

|

0.5

|

|

2

|

ŷ��

|

19320

|

-1.4

|

|

3

|

������+�ڿ���

|

5000

|

-6.1

|

|

4

|

������

|

14310

|

1.0

|

|

5

|

������

|

4244

|

1.9

|

|

6

|

����

|

4130

|

5.1

|

|

7

|

�ж�

|

5100

|

2

|

|

8

|

������

|

710

|

2.9

|

|

��

|

�ϼ�

|

180114

|

0.4

|

�ӿ��߳�ȥ��������ȡ���������г������������г��ľ�Ӫ�����;�������������ڹ���ʵ������������������ҵ���ŵ����ⷢչ�ۺ��Ի�רҵ�ԵIJ�ҵ����������õ�����Դ�;ͽ��г����۸�����Ʒ��������ó���ա��������ֹ�����ȣ��ҹ�������ҵӵ���Ƚ��������ա�װ�����������ơ�Ӧץס����“һ��һ·”���������������������������ƣ�ȷ���պ����г������ص㣬�ӿ�“�߳�ȥ”������������ռ�����г���ת�ƹ��ڹ�ʣ�������ܡ���Щ�����Ʒ�����Һ����˾��ù��ҽ����Žϴ�Ļ�����ʩ���衢������������ҵ���Գ�������ù���������ʩ����Ըֲĵ���������ڲ��ܹ�ʣ��ͬʱ��һ���ؿ���ҵ��չ�ռ䡣���ݶ�ȫ���������÷�չ��ֲ����������������4��ʾ��Ԥ��2023��ȫ��ֲ�������ԼΪ18�ڶ֣�ͬ������0.4%��

���ߣ������ɫ��̼����ͻ����ҵ���Ч��

������һ����Դ�ܼ�����Ⱦ�ߵ���ҵ���ڹ����ƽ���ɫ��̼�����£�Ҫ����ҵ�Ӵ��������Ⱥ����̼ת�͡�һЩ������ҵ��Ϊ�ʽ�ͼ����ȷ������ƣ�����������ȫ���ϻ������ͽ��ܼ���Ҫ������ҵҪ�ӿ���ܼ��Ŵ�경���������ƽ���ɫ����������ʹ�ã��ƶ���ҵ��ɫ��̼ת��������չ���Ӵ�Ͷ�룬�ӿ켼�����±�ʵʩ���ģ�����ŷŸ��죬�ƹ�Ӧ��һϵ���Ƚ����ܼ��ż���������������Դ����ˮƽ����ѭ������ɫ��̼�ķ�չ�������ı��������̼ת�ͣ��ڻ�þ���Ч���ͬʱ�е������������Ρ�

�����ߵ�λ������˰���ܾ�������˰�����

���ο����ס����ԣ�

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS