���� ��ݺ ������

��ժҪ����ͬ��ԣ���������ı���Ҫ����й�ʽ�ִ�������Ҫ��������������˰�������ص��빲ͬ��ԣ��ʵ��·����Ȼ���ϡ�������ʵ�����У���������Ⱥ�緶������֣ˬ��ޱ���ͨ��͵��˰��һ������ƶ����࣬��ʵ�ֹ�ͬ��ԣĿ����ɳ���������о��˸�������˰��Ӧ�Ըĸ����״���������������������Ⱥ͵��˰��ʽ���Ӷ����ָ���͵��˰��ʽ�����ص�ʵ�������⡣������Ե����Ӧ��һ�����������˰���ܸĸ����˰����������˰��������������˰��˰�����ϵ�����÷��Ӹ�������˰�����ٷ���ְ�ܣ��ƶ�ȫ������ͬ��ԣȡ��ʵ���Խ�չ��

���ؼ��ʡ���ͬ��ԣ ��������˰ �о�

�����ҹ����õĸ������������������Ҳ������������������˰�����¼��“��˰”���ѳ�Ϊ�ڶ���Ȼ������ġ����ע��˰�֡����Թ�ͬ��ԣΪ�������ᱳ���£�2019���������ҹ���ʽʵʩ�˾�����̱�������ۺ���������ϵĸ�������˰�ƣ�����˰���ݡ����ܷ�ʽ�ȷ��涼����ʮ�����Եı仯��

һ������

�����й��������������ڶ�“��ͬ��ԣ”һ�ʲ���İ�������������������г��֣���1953�꡶�й�������ڷ�չũҵ����������ľ��顷����ģ���ũ�����ƶ����ȡ�ù�ͬ��ԣ�������ձ鷱�ٵ�����ڸĸ↑�ų��ڣ���Сƽͬ־������ǶȽ����“��ͬ��ԣ”��˼�룬��������ȸ�����ʵ�ֹ�ͬ��ԣ��ս�Թ��롣֮����ʮ�Ľ�����ȫ�ᡢʮ����ʮ��������ȫ�ᡢʮ�ߴ�Ƚ�����ͬ־��������ͬ־��������ڼ�Ķ���ش�����ϣ�“��ͬ��ԣ”������õ����ϵ����ơ�ϰ��ƽ�������Ϊ����ʵ��“��ͬ��ԣ”��Ŀ�꣬������“����ƶ”��“���չ����”��“2035��2050��Ŀ��”�Լ�ʮ����滮��ʮ����滮����Ҫ�����ͱ����У���չ�˹�ͬ��ԣ���ں������ӣ�������������ʵ����2021��8�µ�����ƾ�ίԱ���ʮ�λ����ϣ�ϰ������ٴ�ǿ������ͬ��ԣ��������屾��Ҫ��Ҫ�ֽδٽ���ͬ��ԣ��

ʵ�ֹ�ͬ��ԣ�ж����ƶȰ��ţ��������������ڳ��η��䡢�ٷ���͵����η����У���˰���ƶ������η��䶼�й�ϵ���ڳ��η����У��г����������ã�˰��������Ͷ�����ռ�ȡ�����Ӫ�̻����ȷ������������ã��ٷ����У�˰�ա���ᱣ�ϡ�ת��֧������Ҫ���ƣ����η����У���ι������˾��������õط�չ�������еȣ���Ϊ�µ�˰�տ��⡣

��Ȼ���ٷ�����˰������Ҫ�ֶΣ������ҹ���δ��������˰���Ų�˰���ʱ�����˰����Ը�������Ⱥ��“����˰”����ˣ���˰��Ϊ�ٽ��Ƹ����Ӿ������Ч˰�֣�������������˵����˰Ҳ��Ŀǰʵ�ֹ�ͬ��ԣ������Ҫ˰�֡�

������ͬ��ԣ�����£���������˰����Ӧ�Ըĸ���״

��һ���е�������Ⱥ��˰��������������ɱ�

�����˾�����������ֵ������������������ͬ����������������˰Ҳ���ȶ�������2021�������ٴγ�������˰�ܶ��Ϊ�ҹ���������ֵ˰����ҵ����˰֮��ĵ�����˰�֡�

˰�չ�ģ�ϣ���˰2016��������ͻ�����ڴ�أ�����������˰��ռ����6.58%-8.87%֮�䣨���һ������2018����ߴ���˰������֮ǰ����˰��������ﵽ��ߵ�8.87%��2019-2020ȫ����˰�������2018���������䣬�ر���2019�껹����25%�ĸ�������֮����������2019����ھ�������û�л��䡢�˾�GDP��������������£���˰���븺������˵�����ߴ���˰��������ͨ�����Ʒ��ÿ۳��ƶȡ������ۺϻ����������ģʽ������˰�ʼ���ȴ�ʩ����һ���̶��Ͻ�����������36��Ԫ��������Ⱥ������������е�������Ⱥ�Ŀ�˰������

�Ӹ�˰����˰����GDPռ�ȿ�����˰/GDP�ı���Ϊ0.16ԶС����˰��/GDP��0.97�����һ����˵����˰���������˰�գ���GDP�Ĺ�ϵ��Ϊͬ�������У��ܹ����õط���“˰���ȶ���”�����ã���������˰�ƶԾ���������˰�յ���ϵ����

��һ ȫ��2016—2021���������˰����

|

���

|

��������˰���ڣ�

|

��������(%)

|

��˰��

���ڣ�

|

GDP���ڣ�

|

��˰��/GDP��%��

|

��˰/GDP��%��

|

��˰/��˰�գ�%��

|

|

2016

|

10089

|

17

|

130360

|

746395

|

17.47

|

1.35

|

7.74

|

|

2017

|

11966

|

19

|

144369

|

832036

|

17.35

|

1.44

|

8.29

|

|

2018

|

13872

|

16

|

156402

|

919281

|

17.01

|

1.51

|

8.87

|

|

2019

|

10389

|

-25

|

158000

|

986515

|

16.02

|

1.05

|

6.58

|

|

2020

|

11568

|

11

|

154312

|

1015986

|

15.19

|

1.14

|

7.50

|

|

2021

|

13993

|

21

|

172731

|

1143670

|

15.10

|

1.22

|

8.10

|

|

����

|

|

|

|

|

0.97

|

0.16

|

0.71

|

������Դ���й�ͳ�����

����������н���������Ǹ�˰��Ҫ��Դ����ռ�������½�

Ŀǰ����˰����9��˰Ŀ������н�����ꡢ��ꡢ����Ȩʹ�÷ѡ���Ӫ���á��Ʋ��������á��Ʋ�ת�����á���Ϣ��Ϣ�������á�żȻ���á�ǰ4����Ҫ���Ͷ������ã������ۺ����շ�Χ��ʵ�а��°��η���Ԥ�ɡ����ջ��ܼ��㡢�����ٲ�����5�������ڷ������ã�����ع涨��˰��

�Ӹ�˰��Դ�Ͽ�����ͼһ������6�����Թ���н��ĸ�˰ƽ��ռ����˰����Լ65%����Ȼ�Ǹ�˰��Ҫ��Դ������2018����˰������2019-2020�����Թ���н���ռ�������½���2020��Ϊ59%���ٴ�˵���˴θĸオ�����е����빤н�ײ��˰�����Ʋ�ת�õĸ�˰ռ12.5%��˵����ʵ�������У�ת�÷���ʱҪ���Ƚ�˰���֤�Ĵ�ʩ����Ч�����ⲿ��˰�����ʧ��

����

������Դ���й�˰����

��������˰���˾���֧�������и߶���ͬ�ԣ������Եĵ���ֻ�����

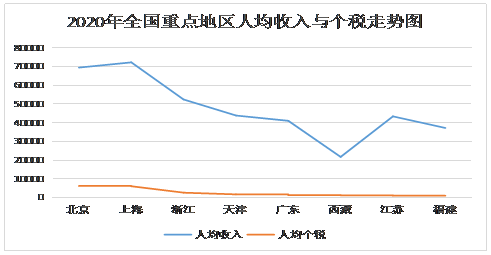

��ȫ�������˾���֧�����뿴���Ϻ����������㽭������ա��㶫�������ڣ����궼��ȫ��ǰ�У�2020���˾���֧�����붼��4�����ϣ����Ϊ�Ϻ��˾�7.22��/�ꡣ

2016����������˰�ֵ���������������Ϻ��С������С��㶫�������ڣ�ʡ������ʡ���㽭ʡ���궼��ǰ�У���5��ֱϽ�У�ʡ����˰������һ��ռȫ���Ľ�60%���Ϻ�����λ�Ӱ��ף�2020����˰����Ϊ1699.7�ڣ���2019������190�ڡ��������������Ϻ����㽭�����ա�����֧�ţ���˰�����������ߣ�ԼΪ4580�ڣ�����������������˰���������ͣ��ֱ�Ϊ402�ڡ�445�ڣ�������˰�������ԼΪ11����˵�������ڳ��ֵ����Էֻ���ͬʱ����˰Ҳ���ֳ�����ֻ����������������ϼ��жȸߣ�����ؾ��÷�չˮƽ��ƥ�䡣

���ǵ����˿�����Ӱ�죬�˾��괴��˰ˮƽ��ǧԪ��ֱϽ�У�ʡ�����������ֱ�Ϊ�������Ϻ����㽭����㶫�����ء����ա���������ͼ��������ߵ�Ϊ�������˾�Լ����˰6200Ԫ/�ꣻ���ص����˾���˰���˾���֧�������䲻һ�£������������˾���֧������ϸߣ��˾��괴��˰ˮƽ�ϵ͵ĵ����ֱ�Ϊ���������ϡ����ࡢ�ӱ����˾�Լ����˰200Ԫ/�꣬�˾����ɸ�˰ˮƽ���ԼΪ31������϶��ԣ�������Ϊȫ���ĸ�ֱϽ��֮һ���˾�������˾���˰������һ�㡣�㶫ʡ������������������̧��2020�������˾�����˰��1.6��/�꣬���㶫ʡ��������˾���˰��Ϊ789Ԫ/�ꡣ

����

������Դ���й�ͳ��������й�˰����

(��)�������ι�˾�ǽ��ɸ�˰��������������˽Ӫ��ҵ��˰������������

�Ӹ�˰��Դ����ҵ���Ϳ���2015-2020����������ҵ����������ҵ��������ҵ���ɷݺ�����ҵ����Ӫ��ҵ���������ι�˾���ɷ�����˾��˽Ӫ��ҵ�����������ռ��Լ70%���۰�̨Ͷ����ҵԼ6%������Ͷ����ҵԼ12%�����徭ӪԼ11%��

��������ҵ��λ�У����ɸ�˰���Ϊ�������ι�˾�����ԼΪ23%��Ҳ�Ӳ���˵�����������ҹ���Ϊ��Ծ�ľ�����Ϊ�������ι�˾����Ȼ�������ڶ��ǹ��пعɵģ����¸�˰��Ӱ��ϴ���ǹ�����ҵ��2015-2017�������˰ռ��Լ6%��2018-2020��һ·���䣬2020��ռ�Ƚ���2.2%��˽Ӫ��ҵ���ɸ�˰�������ǣ���2015��956�ڵ�2020��2575�ڣ�ÿ��ƽ���Ƿ���21%��ֵ��һ����ǣ����徭Ӫ��ҵ���ɸ�˰��������Ҳ��������2020��ռ��Ϊ12%��2015��������ƽ���Ƿ�Լ��14%����Ҫ���������������ƶȸĸ��Ӱ�죬�������˽Ӫ��ҵ�����������ӡ�

���Ϸ�����ʵʩ“�ۺ�+����”���ϵĸ�������˰����������˰����������ص㣺�е�������Ⱥ��˰�������ͣ�����ֻ�������һ���ԣ����пع��������ι�˾�ǽ��ɸ�˰������Ҫ��ҵ����Դ�ڹ���н������ĸ�˰���������½�����������Ҫ���ɡ�

������������Ⱥ�ﻮ��˰����Ϊ�Կ���ͬ��ԣ�ķ�������

��Դ��Ӱ�����ǡ��������������˶�����ҵͶ���ˡ��ϻ���ҵ���˺ϻ��˵ȸ�������Ⱥ�ĸ�˰����Ҫ���������ꡢ��Ӫ����������˰Ŀ�ϣ�����������ĸ�˰ռ����������3%-4.5%֮�䲨������Ӫ������4.6%-7%֮�䲨������ͼһ���������������٣�û�������������������Ͽ�����������˰����������������ȺӰ�첻������˰�ƶ�����;�Ӫ���õĸ�˰�����������Բ��㡣

��һ�����й�˾�߹�������ְ���ѡ���Ȩ�����ȷ�ʽ����Ӧ�ɸ�˰

���������ҹ����й�˾���������������ǣ�������˰������Ӱ�죬��˰�����й�˾�߹�н��ṹ�IJ�ͬ��ɲ��֣���������ǿ����һ����Թ���н����һ��ɲ��֣�������Ϊ�淶��˰��ϵͳ�ڲ��������ݵķ����Ų鹤�������ǿ�����ⲿ��������˰����ӶȽϸߡ������й�˾Ϊ�����н��������˰��������ͨ�������߹�н��ṹģʽ���Ӷ�����Ӧ�ɸ�˰��

1.�����������ȱʧ���б�˰��˰������ְ���ѡ�����������ȹ涨ȱʧ����ɸ�˰˰��������ʴ����ְ������ָ��ҵ�߹ܻ�ȡ������н������ķǻ�����н�꣬һ����Ϊ��Ҫ�����칫�ѡ����÷ѡ�ҵ���д��ѡ�ͨѶ�ѡ�������ѵ�ѡ����»�ѡ�С�����Լ�����ѵȰ��Ŀǰ˰������ְ���Ѳ�δ������Ӧ�涨��������������ָԱ����õķ��ֽ���ʽ��н�꣬�����ס����������͡����ҽ�ơ�������Ʒ���߶�│�ȡ�˰������ְ���ѡ�����������ȵ������в��淶����ҵͨ�����ý���ְ���ѡ�����֧������“��������”���л�ƴ�������˰�걨ʱ�Ըò���������й�ܣ���ɸ�˰˰����ʧ���ء�

2.���ù�Ȩ��������©�����б�˰��Ϊ�ʵ�������ҵ�߹ܵĸ�˰˰�������ҳ�̨�����Ȩ������˰�ļ������䵽ʵ��ʱ��ȴ��ɸ߹������ù�Ȩ�����ƻ����б�˰������ҳ�̨���ߵij�����Υ�����Ϻ�����Ͷ����ѯ�ɷ�����˾�����ġ��й���ҵ�Ҽ�ֵ���棨2022������ʾ��2021��ȫ�꣬ȫ����������961�������Ȩ�����ƻ�����2020������70.09%���ɴ˿�������ҵ��Ȩ�����ƻ��ȶ�������������˰��ʧ���ء���Ҫ��Ϊ���ݡ�����˰���ֹܾ��ڹ�Ȩ�����йظ�������˰�����֪ͨ��(��˰����2009��461��)����Ȩ�������ð�“����н������”��Ŀ�۽ɸ�˰��������Ȩ��ľ��ڹ�Ʊ����ȴ����“�Ʋ�ת������”����֤ȯ�г���Ʊ������������Ȩ�ֹ�һ������������˰��������һ��������գ�����“��Ϣ��������”���ܹ�Ϣ����������Ż����������������ȡ�ù�Ʊһ����ù�Ϣ������������˰��һ������һ���ڼ䣬�������ո�˰��һ�������ڣ����ո�˰������Ȩ��������˰�ʵĴ�����ͣ�˰��Զ����ֱ�ӷ��Ż�����н�꣬��ʹ�����й�˾��Ȩ�����ƻ�������ʵʩ��

3.�����ϻ���ҵ�ֹ�Ѱ��˰���ݵء����й�˾�Թ�Ȩ�ṹ���й滮������Ա���ֹ�ƽ̨���й�Ȩ������ʵ�ַֹ�����Ȩ��Ҫ�ﵽ�������ܡ���ס�����˲ŵ�Ŀ�ġ�������������ֹ�ƽ̨Ѱ��˰���ݵأ�ѡ������ɽ�ϡ��½�������˹�ȵ�ע�����ϻ���ҵ�����ܵ��ز�������������ʵ��˰����������ҵע��Ϊ��ͨ�Ĵ�����ҵ���Զ��˰���ŵ���ҵ���ո��١�2021��12��30�գ���Ȼ������˰���ֳܾ�̨��41�š�����Ȩ���Թ��ʾ�Ӫ���ø�������˰���չ����Ĺ��桷�涨����Ȩת��һ�����ò������շ�ʽ�������ز����ֲ�ȡ���ַ���������ʩ���γ�˰���ݵء�

������Ӱ������������������ԡ������Ե��ص���ʴ˰��

��Щ�꣬Ӱ������ȡ�ø�Ƭ�ꡢ�ߴ��Էѡ��߳����ѵ����н�������¼����Ϸ��ͣ�Ӱ�������ѳ�Ϊ���˵Ĵ����ʣ����ǵ���˰��Ϊ��Ϊ����ȵ㡣Ӱ������������Դ�����ࡢ�����Դ�������ǿ���������˫������˰��Ϣ���Գƣ��ӱ�˰�յ�����������ڡ�

1.ǩ��������ͬ����������걨������ͬ���ڣ�Լ�����ǵ�ʵ�ʳ��ͣ�����ͬ���⣬Ӧ������˰����ص����ϱ��顣����ͬԼ���ij��ͻ����������ͬԼ���Ľ���������걨����Υ������˰��Ϊ������������˰�����������ʧ��Ҳ����ҵ��Ա����һ�����ա�2021���ع��֣ˬ�������Ƭ�ꡢ������ͬ��͵��˰�����У����С�ٻŮ�Ļ꡷��Ŀ��������ͬ��ɵ�Υ����ʵ���Ϻ���˰��ֵ�һ������϶�Ϊ͵˰4302.7��Ԫ�������ٽ�˰��1617.78��Ԫ��[1]

2.�������˹����ң����䱨�����ʵ���ʡ�Ӱ������ͨ���Ը��˶�����ҵ���ϻ���ҵ����幤�̻�����ʽ���������ң�Ϊ���ṩ����Ĺ��������ԣ�ͬʱҲ�ṩ�ӱ�˰�յ�;����һ�Ǹı��������ʣ���������˰�ʡ�ͨ��������Ҹ��˶�����ҵ�������й���ҵȡ�õ���������ת��Ϊ���˶�����ҵ�ľ�Ӫ���ã������˺ͼ�ͥ�Ŀ�֧���빤���ң����й����ҵijɱ�֧������ԭӦ�����ۺ����������3%��45%���������ۼ�˰�ʣ�ת��Ϊ5��35%���弶�����۽�˰�ʣ�ȡ˰�ʲ�������ú˶����ա����������Һ����ǽ�����ת�������ң��������������������ң��������������ܹ����и�˰�˶����յ��������㽭����������������Ӱ�Ӳ�ҵ�������ܺ˶����յ�˰���Żݣ���˰��2000��91���Ĺ�����Ӧ˰�����ʱ�������ҵΪ10-30%��˰����ض�ʵ��10%��Ӧ˰�����ʣ�����Ȼ��Ϊ��һ����ǿ���������ҵ��Ա�ճ�˰�չ���������˰���ְܾ칫���·������ڽ�һ����ǿ���������ҵ��Ա˰�չ�����֪ͨ��(˰�ܰ����÷���2021��58��)��Ҫ��������ҵ��Ա�����ĸ��˹����Һ���ҵ��Ҫ���ò������շ�ʽ�걨��˰�������ǹ������Դ��ڲ����Ϲ涨�ĺ˶����գ�����ͨ�������ת����ҵ��Ա���ݡ��Ļ������ҵ����Ƶȣ��Ը��ַ�ʽӦ��˰����ش�����������顣

3.Լ��“��˰”���ת����˰���������븶�ǩ����ͬʱ��������“��˰”�����ת��Ӧ�ɱ��˳е�����˰���������е�˰�ռӴ�֧���ɱ����۽ɸ�������˰��Ļ�����͡�“��˰”����Ŀǰ�ڷ�������ģ���ش���˰����û�����Ĺ涨Ӧ��˰���Լ�������˸��������“��˰”����Ĵ��ɷ�δ���к�ͬ����δ��˰�����������ɣ��������˰����ʧ��˰������軨�Ѵ�����������˰���ɣ���“��˰”������������˰�˺Ϳ۽���֮��ľ��ף����Ӵ�˰�����Ѷȡ�

4.ͨ���ֽ����ƶ�֧���ȷ�ʽ���ӱܸ�˰�걨���ֽ����ƶ�֧���ȶ�Ԫ����֧����ʽ�����������Ժ������ԣ�˰���������Կ��ƣ�����ȱ��������ȡ��������ʶ�Ͷ�������ɸ�˰��������ʧ��

�����������������������˰��δ��ȷ�γ�����ä��

�ڹ���“���ڴ��¡����ڴ�ҵ”���ߵļ����£����羭��Ѹ��������֮���������羭�ô�ҵ��Ա��ͨ���̡����̡�����������ֱ���ȷ�ʽ��������ȡ�����롣ͷ�������������붯����ʮ���ϰ����������ڣ���Ϊһҹ�����Ĵ����ʣ���ȴ����������˰�������������ӱܸ�˰��ʽ����������Ӱ��������ͬ�ij������˹����ҡ����˶�����ҵ��Լ��“��˰”������⣬������һЩ����ä����

1.���������˰��δ��ȷ������������������Դ����������Ҫ�ǹ��ʼ�ǩԼ���á��������롢ֱ�����������ϡ�������ҵ����꣬���кܴ�һ��������“��˿”���͡�ǰ�߸�����������������ƽ̨������˾֮��ľ��ù�ϵ�����Ͷ���ϵ�������ϵ�ͺ�����ϵ���֣�ȡ�õ����밴����н������;�Ӫ��������Ӧ˰��Χ������������������ʺ���˰�Ի�δ��ȷ����ɸ�����˰Դ������ʧ����ѧ��Դ����������ʵ��϶������һ����ѧ����Ϊ�����������һ��������Ϊ���Ǵ��ֲƲ�����˼���֣������������������ã�Ŀǰ����˰��Ҳ��ѧ����Ϊ������������Ϊ���������ǹ�������ֱ���ı��ݺͷ��������ٽ�˰��1617.78��Ԫ��[2]����������ͨ���Ա������ԟ@��������������������λ��������ȡ�õ�“����”�����Ƿ�Ӧ�ɸ�������˰�İ����о���˰����ضԴ�����������Ӧ˰��Χ������ȷ��

2.����˾ͨ������ù�ƽ̨ת�������������ʡ����Ż������������ռ����������õĿ��ٷ�չ����ҵ���Ͷ���֮��Ĵ�ͳ��Ӷ��ϵ�����͵ĺ�����ϵ�����档��������������Ϊ����ְҵ�ߣ�����ͨ������ù�ƽ̨ע��ǩԼ��������˰���ֶܾ�ʮ����ȫ���˴����λ����8765�Ž���Ĵ�������ù���Աȡ�õ������Ƿ���Ϊ��Ӫ���ü�˰��Ҫ������˰����ƽ̨�ṩ�������¾�Ӫ�ľ���ʵ�ʽ����ж��������Ǽؿ������Ͷ������е�չʾƽ̨���������ù�ƽ̨���������ʵ��϶��Ӵ��Ѷȣ������Ǹ��ݸ�����������ȿ���ѡ���Ը��������ù������綨Ϊ���꣬�ֿ�����ƽ̨��ע��Ϊ���幤�̻�����������ת��Ϊ��Ӫ���ã��Ӷ�ѡ��ͬ˰�ʣ������˸�˰�۽ɵ�ȷ�ԡ�

���ģ�˽Ӫ��ҵ�ҽ�����ڻ��ھ����ܾ�����˰����

�����ҹ�“һ��һ·”������ƽ���Խ��Խ�����ҵ���˿�ʼ“�߳�ȥ”�������й�������“�߳�ȥ”��ͬʱѡ���ڵ�˰�ʹ����齨��˾�����ø����ֶν�����ڻ����밶��˾�Ҳ���ؾ��ڣ��Ӷ�����������˰����

1.�����˰�������˰��ָͨ���������й���ת�������˰�ع�������ͨ�����̾��ھ�סʱ�䣬�����е�˰�վ�������ת��Ϊ�Ǿ������ݣ��Ӷ��ﵽ��˰��Ŀ�ġ�����������Ա����Ƹ�����Ů���������������ԭ��ѡ��������Afr Asia Bank�����ġ�2019 ��ȫ��Ƹ�Ǩ�Ʊ��桷��ʾ���й���ȫ��������������2018�������ĸ�������13.9�������й���½������֪����ҵ����Ȼ������⣬�����ڹ��ھ�Ӫ��ҵ���������ҹ�˰��Ϊ�Ǿ�����˴����ĸ���˰���Żݣ�����������й����ھ�ס������90����⼮���ˣ����������Դ�ھ������ɾ���֧���IJ��ֽ��ɸ�������˰������֧�������������ھ��ھ�ס�ۼ���183���������������������ס��������ˣ�����˰����ھ�����ڼ���Դ���й��������ɾ��ⵥλ���߸���֧�������ã�������ɸ�������˰���⼮���˴�����Ͷ����ҵ��ȡ�õĹ�Ϣ���������á��Գ���B�ɻ���ɣ�����H�ɣ����⼮��Ա���ӷ��и�B�ɻ�����������й�������ҵ��ȡ�õĹ�Ϣ�������������������ո�������˰�ȡ�

2.�����밶��˾������ȫ�õ�һ�廯��Խ��Խ�����ҵ��ͨ���й���ۡ�Ӣ��ά����Ⱥ��������Ⱥ������Ľ���ȫ����������“��˰����”ע���밶��˾��ͨ���밶��˾�ܹ������ʲ����������Դ˽��й��ʱ�˰�������ҹ�˰�մ�����ʧ���������ñ�˰��˼·����ҵ�ڵ�˰�ʵ���������˾��˼·������ͬ,����Ϊ�ڹ����Ϊ���Ρ����밶��Ͻ��ע���밶��˾�������밶��˾�������ھ��������ӹ�˾����ʵ�ʾ�Ӫ��ͨ��ĸ�ӹ�˾���ת�ö��۽��������ڱ�˰�ع�˾����Ӫ������ͨ�����ӱܻ����˰�ա�ת�ƻ��ۻ������ΪĿ�Ķ������ĵ��ܹ�˾�������밶��Ͻ����ֻ�е�������ص����ھ����������ʱ�����ھ������Ҫ�Դ˲��ֽ�����˰����������밶��˾�е��ϵ͵���ҵ����˰���ɣ��ɴ˼��ɴﵽ��˰Ŀ�ġ�

3.�밶���С�����г����ڵIJ��ȶ��ԡ���Ʊ���������ͬʱ��ȫ��Ԥ�ڵIJ�ȷ����������Խ��Խ����ڸ������������ʲ�ͨ�����������Լ�ǿ���밶��������ܲƲ����롢�Ƹ����к���������ȷ��գ���ͬʱ�ֱ����Ծ��ھ�Ӫ��˾��ʵ�ʿ���Ȩ������Ȩ��Ϊ�����ʲ����������밶���С����ʽ�������ױ����������������ʲ����������밶���кӷ����Ͻ���Щ��ҵ�ҵIJƸ����������й������ž�����֯CRS���������˻���˰��Ϣ�Զ�����������������ƶ����й�����أ����밶���еı����Բ���һ��Ӱ�죬���Ų��˻����ض��й��˻��Ƚ����ʲ��ͷ������ֻ���ʵ���ʲ����������Ϣ�걨�ͽ��������ԣ��밶�������Ǻܶ���ҵ��ѡ��ı�˰��ʽ������Ƹ�����ǰ100λ���й������������ں����������밶���У������ơ���ǿ�������ȡ����밶���е����˰�����ߺ����������ߺ��٣����ھ��������Ŀ�Ĺ�˾ȡ�õı�Ӧ�ֻؾ��ڵĺ������ʲ��䶯��������룬��������Լ��ʽת�Ƶ����й�˾������ʵ�־����ʲ�ת�������⣬�����Ծ����������ҵ���ס�����Ͷ�ʵ���ʽ��������ؾ��ڣ��Թ�ܼල���ﵽ��˰Ŀ�ġ���ʹ����Դ���밶���е����棬����������˰�������зֺ�Ĺ��δ��ȷ����Ϊ���������˻������˵Ⱦ�����˰���ӱܸ�������˰�ṩ�˺ܴ�ռ䡣

�ġ���ǿ��˰������ʵ�ֹ�ͬ��ԣĿ���;��

�ݹ۸�������Ⱥ����˰����˰˼·����Ҫ����������һ����������˰�������ƶ���©�������о��ж�����������ʵ�˰�ճﻮ������߹ܵĹ�Ȩ�������ơ����ǵĹ����ҡ���������ù�ƽ̨�Ǽǵȣ�һ��������˰�������ֶε�ȱʧ������Υ��Υ������������֣������밶���С��밶��˾�ȡ����ͨ����˰������Чʵʩ�����ͻ���ָ��������ƶ����࣬��һ��ʵ�ֹ�ͬ��ԣ��Ŀ�꣬��Ҫ��˰�����ߡ������ȷ����ǿ��

��һ��˰�շ������ߣ�����˰�����������ߣ������̫ЧӦ

��̫ЧӦ��ӳ������ǿ����ǿ������������������������̫ЧӦ���빲ͬ��ԣĿ���DZ���������Ҫ��һ�����Ƹ�˰������ߣ���ǿ��˰���ٷ���ĵ������ȣ���Ч������̫ЧӦ��

1.����“���оٷ�”�����˰���շ�Χ��������Ⱥ��������Դ�����ࡢ��Ŀ�࣬��Ŀǰ��˰������ʵʩ�����������о٣��Թ���н�����ꡢ��ꡢ����Ȩ�÷ѵ�9�����������һ˵���������оٷ���������¾�����̬��������ʽ�����������ᵽ�����и߹ܵ���ְ���ѡ����������롢����������“����”����ȣ����оٷ�������Щ���������������ң“����”��һ���̶��ϳ����������������������̫ЧӦ������Ҫ�Ż���˰����ʵʩ�����������о�Ϊ���о٣����о�����������˰�����룬������������Ⱥ��ĸ�����Դ�������շ�Χ��

2.�����ۺ����ñ�����Ŀ��Ŀǰֻ�й���н�����ꡢ��ꡢ����Ȩʹ�÷�����4�������ۺ����ã���7������3%-45%˰�ʣ�����������������������н�������볬Ӧ��˰���ö�96��Ԫ���ϣ�������45%�ı�˰�ʣ���ӵ��¸��ܲ�Ҫ����н�𱨳꣬��ͨ��ȡ�ù�Ȩ���꣬��“�Ʋ�ת������”��“��Ϣ��������”����������˰�����������ǡ�����������ȡ�����������볬Ӧ��˰���ö�96��Ԫ����ʱ��ͨ�����������ҡ����˶�����ҵ�ȣ�������ת��Ϊ������Ӫ���ã���“��Ӫ����”��˰��35%��˰��ͬʱ��ʵ���е���������Ը�⽫���������ۺ����ã����ܸ���Ŀ۳�������ҵ�����������ʵĸ��ѡ���˾������ҵ�Ļ�����˶����������������ѵȣ���Щ��������“żȻ����”�ֻ�“����Ȩʹ�÷�”�в�ͬ�Ľ��ͣ���������߶�Ը���“����Ȩʹ�÷�”�����ۺ����ã���δ������������²���˰��

“�ۺ�+����”�Ŀ����ƶȣ��ò��ݸ�������Ⱥ�ܹ����ø��ֱ�ͨ��ʽ������������Ͷ����ú;�Ӫ���ʱ�����֮���л��������ʣ��Ӷ�Ѱ���˰�ʡ�Ϊ��߸�˰�Ĺ�ƽ�ԣ�Ӧ���������������ۺ����ã��������һ�µ�˰�ʣ������������߱�˰�ռ䡣

3.���϶Ը������ߵ��Ż����ߡ��⼮��Ա���߶��˲š���ȱ�˲ŵȴ����ڸ������ߣ�ȴ�������ܸ��ָ�˰�Ż����ߣ�Ӱ����˰�յ��ٷ�����ڹ��ܡ�һ���棬Ҫ���������Ը�˰�Ż����ߡ������Ը�˰�Ż����ߣ����Ա����չ˲м���������Ա������������ʿ��������Ⱥ����Ż����ߣ���һЩ������Ҫ����������ݡ������� ����˰���ֹܾ��ڸ�������˰�������������֪ͨ����1994��˰�ֵ�20�ţ��涨�⼮���˴�����Ͷ����ҵȡ�õĹ�Ϣ���������ã�����������������˰��2013���·����캯��2013��36�ż�������2013��6�ţ�����ȷȡ���⼮���˴�����Ͷ����ҵȡ�ù�Ϣ��������������˰���Ż����ߣ���������������˰���ֶܾԹ᳹û���ٷ�����ȷ�����ȫ����������������ò�˰�֡�1994��20�Ź涨���㶫ʡ2011��12366���ܾ�12366��˰����ƽ̨2019����ʴ���Ҳ�����ò�˰�֡�1994��20�Ź涨�����⣬�⼮��Ա���������˰���ã���ס����������ʳ��������Ǩ�ѡ�ϴ�·ѡ������������ȡ�������Ϊ���⼮ר�ҿ������������Żݣ����⼮���˵ķ�Χ̫���ұ���������ǵȸ�������Ⱥ��������Ż�Ӧ����ȡ����

��һ���棬Ҫ��ƽ�����Է������ߡ����ز���ͨ����˰��������������ҵͶ�ʣ�����������ҵ�ķ�ʽ�������γ�����������“˰���ݵ�”�������˸����Ը�˰Ϊ����Ķ��Ծ������纣������ó�����������涨“2020��2024�꣬���ں�������ó�۹����ĸ߶��˲źͽ�ȱ�˲ţ���������˰ʵ��˰������15%������������”�����۰Ĵ��������˲Ų����ȣ���������Ҳ�����̨������Ǿ���Խ������ĵ�������Ϊû�취����IJ���������Խ����ȡ�����߶��˲š������˰�������������Ӧ�ɹ��ҳ�̨������ƶ�������������б��

4.���Ʒ��棬�Ӵ�ʹ����ȡ�Ŀǰ������͵��˰�����棬˰�����ܷ�63��64���涨��͵��˰��Ϊ�ģ���˰����ɽ𣬲������ɻ��ٽ�˰��50%����500%���µķ��68��69���涨�۽�������Ӧ��δ�۵ģ������ɻ��ٽ�˰��50%����300%���µķ������ĵģ������ɻ��ٽ�˰��50%����500%���µķ�����ڴ���ʱ���棬������˰����������η��棬�����ܷ�86���涨��Υ��˰�շ��ɡ������������Ϊ��������δ�����ֵģ����ٸ��账�������̷���201���涨����˰����ϴ���ռӦ��˰��10%���ϣ���3����������ͽ�̻���ۣ��������ռӦ��˰˰��30%���ϣ���3-7������ͽ�̡����ҹ涨���е�һ����Ϊ��˰����ɽ����������£���Υ�����������Ρ�

�����̷��涨��“��Υ����”�����ܷ�����ʱ�Ĺ涨��ʹ͵��˰�ijɱ����ͣ�����֮������ǰ�ĸ�˰�״α��鲹��ֻҪ����˰������ɽ𣬶����ɽ�������д��������Ըߣ����͵��˰�ķ������������͡�Ӧ����ϸ�ƶ����̷���201������������������Υ����˰�������ƣ�������ģ����������Ρ������ܷ������������������涨������“Υ����Ϊ�г���״̬�ģ�����Ϊ����֮�������”���

���������չ������ϸ�ִ�����Ų���գ�Ԥ���ƴ�ЧӦ

�ƴ�ЧӦָ���������������ʱ�����ƣ�����ʹ����ģ�£����յ��´�����ķ����������Ⱥ����������ˣ����к�ǿ����Ϊʾ���ԣ�����ͨ���Ը�������Ⱥ���ϸ�ִ������ǿ��������ֹ͵�Ӹ�˰��Ϊ��������ӡ�

1.��ȫ���ϵͳ����ǿ�ɵ��Ų顣һ���������ģ��������˰�մ����ݣ��������ģ������ȫ����Χ�ڣ���ͬһ��ҵͬһְλ�����𣩵ĸ�������Ա�����ɸ�˰�������ȶԣ���ͬһ�������ҡ�����˾�ȣ����ɸ�˰���Ҳ��ʱ�ȶԣ�������ȷԤ����ж�˰�ս�����������ǽ���˫���걨�ƶȡ���������ȺҪ���������걨�Ϳ۽������˿۽��걨���ϵ�˫���걨�ƣ����۽������˵��걨��������ߵ��걨���н���ȶԣ���ʱ����©������������Ϊ������ʵ�зּ���������������ۺ����������볬��������96��������Ա������߱�˰�ʣ�����Խ�������100��������Ա���������������ݸ��ؾ��÷�չˮƽ�����ֳɳ������м�����������𡣹涨��ͬ�������ÿ���鸲���棬�й�͵��˰��Ϊ�ģ����ӳ��Ƶ�ʣ�5���ڱ��븴�飬��������ٴγ���������Ϊ�������������������̻���ۣ�ͨ�����������ͣ��ٽ�������˰��

2������BEPS�ж��ƻ������ƾ�����˰�˹�������ȻBEPS�ж��ƻ��������ҵ����˰˰����ʴ������ת�ƣ����ҹ�Ӧ�����“��ֹЭ������”����6���“ǿ����¶”����12����ж��ƻ���ʩ����һ���������ƾ�����˰����Ϣ��¶���ƣ���ֹ˰���Ż��������á�Ŀǰ���й��Ѳ���CRS����ͬ�걨�������ԷǾ�����˺ͷǾ�����ҵҪ���ṩȫ��˰���˻��걨�����߽���Ӧ��CRS��Ϣ��¶�ķ�Χ��չ���߶�̶��ʲ�������ιɹ�˾����Ŀ�ȡ�ͬʱ��Ӧ��չͬ����ǩ������˰Э��ķ�Χ���Ӵ�������˰�ĵ������ȣ��ر������þ�����Ա���ڡ�������Ϣ��������ʵ�ֶԸ߾�ֵ��Ⱥ��˰����Ч��ܡ�

3.������������ʡ�����“����ʵ�ֲ�������”�ĵ�λ��Ӧ���߸�˰�ĺ˶������ʣ�������ΪӦ���ۺ����ñ�˰��45%�趨�˶������ʡ���ֹ��˰��λ�Բ����˱�����ʱ��Ӫ�����ɣ����ձȲ������ո��͵ĺ˶������ʣ����ͽ��ɸ�˰�ܶͬʱ��Ҳ�ٽ���ҵ����ˮƽ���淶����˰�ա�

����“������������”���۴���Ԥ���ʡ�Ŀǰ����λƸ��������������ʦ�ڿΡ���ʱ�ù�����Ϊ�������ǡ���ʦ�ȵõ��ķ����������룬��λ�����ı����������֧꣬������ʱ�谴20%��Ԥ�������۴��ɸ�˰�����ո��˸���ȫ��������ٽ��ж�ٲ�����Ȼ��㡣��1��Ԫ������Ϊ����֧��ʱ�����1600Ԫ��˰�����۵Ľ����ߣ����˲����ܣ����Բ�����������“��˰”�ֶΣ��������ߣ�֧���ĵ�λҲ������Ԥ�������ߣ��������ո��˻����˰����Ԥ�⣬�Ͳ����д��۴��ɡ����鰴3%���۴������꣬�������ɸ��˽�����Ȼ��㣬���ٴ��۴��ɵ�ʹ�У������˰��Ӷȡ�

4.������������Ⱥ���ݿ⡣Ҫ��ݺϺ�ͨ�ĸ�������Ⱥ���ݿ⡣�����ϣ�˰��ϵͳ�ڲ�Ӧ������Ȼ�˵���˰��֣��������������ǡ��߹ܡ������ȷֲ�ͬ��ҵ������������Ⱥ�⣬������ҵ���ԣ�Ҫ���������Ⱥ�����걨���뼰���������ɼ�������������ݣ�������Ҫ��������Ӱ��Ƭ�������������룬��ȷ�俪��Ĺ����ҡ�����˾����Ϣ���߹�Ҫ�����ڲ�ͬ������ҵ��ְ����н������ʽ���������Ϣ�����ܾ�-ʡ��-�о�-�ؾֽ����������������չ�����Χ�ڸ�������Ⱥ�������붯̬�������ϣ�Ҫ˰�����Ҫ���������Ļ����г��ල�����ڡ������Ȳ��Ž�����Ϣ����ƽ̨����ȡ��ȫ��ĸ�������Ⱥ������Ϣ��ͬʱ������ȡ���硢��������������Ϣ�������ݺϺ�ͨ�ĸ�������Ⱥ���ݿ⡣

5.��߿۽������˻����ԡ�һ���棬Ҫǿ���۽�������˰��Э�������ҹ���˰ʵ��“ԴȪ�۽���”������֧�����ǿ۽������ˣ���˿۽������˶�˰�������ϵ������ԣ��Ը�˰�Ƿ���ɵ�λ�����йؼ����á��������������ڸ�������Ⱥ���“��˰”��“˰��”�������£��۽������˵�˰��Э�������Dz��������ġ���ˣ�Ҫ�Ӵ�Թ�湫˾��������Ƶ��˾���ɷ�����ҵ�ȹ��ƣ�ͨ����ͬ������顢����֧����ء�ǿ��Υ������ȣ���߿۽�����������Э������Ļ����ԡ������ԡ���һ���棬Ҫ���ƽ������ơ�Ŀǰ���������÷��涨�������۽�˰�������2%��֧�������Ѹ��۽������ˡ���������˰���ܾ֡����������·������ڽ�һ����ǿ���۴��մ���˰�������ѹ�����֪ͨ�������С�2019��11�ţ��涨��������������뱾��λ���룬����“����”�����۴��ɡ�ί�д��������մ��ɣ�ҵ��ֱ����ص���Ա�ɱ����칫�豸����Ϣ������ȹ���֧����ʵ���п������ڸ��ļ�û����ȷ“ֱ�����”��Ա����Щ��Ա��������Ա�ɱ����칫�豸��֧�������Դӵ�λ�Ĺ���������֧������ֱ�������Ա�������м������ã�����“����”ҵ�������ӹ�����������Ȼ“����”ҵ���Ƕ������������Ҫ���ļ��й涨“����”�����ѵ�10%-15%�������������Դ����Ա������

��������˰����ǿ��������������������ϵ��ʵ�ֺ���ЧӦ

����ЧӦָͨ��С�ı仯����������ϵͳ���������Ӧ����˰����ʼ��˰�����յ���㣬�����������չ��̣�������˰�չ��������ĸ���ϸ�ڣ��ۻ�ÿ����˰�����С��������Ȼ��߸�˰�걨�ʼ�����ʡ�

1.���������������Ⱥ��˰�ջ������ھ��÷����������ߵĵ�����̽���������������������Ⱥ��˰�ջ������������������������˰���ɶ�����ǰλ���Ϻ��С������С��㶫�������ڣ�ʡ������ʡ���㽭ʡ�ȵ�����˰���ڲ�Ҫ�������������������Ⱥ�IJ��ţ�������Դ�����רҵ������ˮƽ��̽��ǰ�ص���Ϣ���ݼ��������������ص�Ը�������Ⱥ���й��������⣬˰���ܾ��ڱ������������Ϻ������ݡ����졢������6�����ɰ죬���Է���λ���š���Ϣ�㡢Ч�ʸߵ����ƣ��ȽϹ�Ͻ��Χ��ͬ��ͬ���������Ⱥ��˰�����������ǿ�Ը�������������Ⱥ��˰��������Ķ��顣

2.��ǿ��˰����������һ�Ǽ�ǿ���߸�����Ҫ���ݲ�ͬ��λ��Ա�����֧���ص㿪չ��������ҽԺҽ������ѧ��ʦ�ȶ�ְҵ�ʸ�ѧ��ѧλҪ����ߵ�ְҵ������ע����������ר��ӿ۳����ߣ�Ҫ��ǿ������ϸ�ڣ���ס��������Ϣ�۳����涨����ס��������Ϣ֧�����Կ۳�����Ŀǰʵ�����ϴ�������������ڸ�˰ϵͳ��û�����ܹ�����۳��������������ж��ܲ��ܿ۳���Ҫע�ظ����ļ�ʱ�ԣ�����Ů����ר��۳����������������߱仯�����ϱ仯��Ҫ��ʱ���仯����������˰���������������Ǽ�ǿ��������Ͱ���������˰���Ļ������Ȳ���Ҫ����������ý�壬������˰������ͣ��Լ�ʱ���ɸ�˰�ĸ�����֪����ʿ��������������“ȡ֮������֮����”������˰�յ���;������˰����ǿ�Ժ��С������С�Ҫ��ǿ�ع�鴦˰��Υ���������ȣ����ٱ����緶���������ס�֣ˬ��ޱ��ȹ�������͵��˰����������������ȺͶ��������

3.������˰������ϵ��һ��Эͬ������Ŀǰ���ҹ���˰������ϵ����ؿ�����˰�����������Ѷ���˰����ռӦ��˰����������ж�����Ҫ��Ϊ��˰������ϵ��ͳ������˰����ص�������������Ȼ��˰���涨���������е���ز���ӦЭ��˰�����ȷ����˰�˸������ݡ��˻�����Ů������ҽ�Ʒ��õ���Ϣ����ʵ���У���������ϻ����Բ��ߣ���Ҫԭ������Ŷ���ƽ�е�λ��������������ҵ����ҵ�涨������ִ�и�˰����Э˰��˰������ܳ��ַ��ա��������ҵ����ִ�б����ƶȣ���Ϊ˰�����ṩ������Ϣ����������й©�����ڲ�����ԱҲҪ�е����Σ���ˣ����ֵ��м������й涨��ֻ�й��취Ҫ����˻���Ϣ����ֱ���ṩ�����λ��Ҫ�ģ�ʡ�������������ṩ��Ҫ��һ����ȷ��ز��ŵ��ṩ˰Դ��Ϣ����������Σ�������Ȼ���������ݿ⣬��ز��������ύ������ݣ���ǿ���ܵ�ͬʱ����������“�ż�����”�Կ���˰����ʮ����Э˰��˰������Ǽ�ǿӦ�á�ʵ�������У���˰Ƿ�������Ѷȴ�ʵ�������걨�ͻ���������Ϻ���ԱǷ˰������漰��㣬ʵʩ�����˻���ǿ�ƻ��ɵ�ִ���ɱ�̫�ߡ�Ӱ�����Ŀǰû����Ч��ʩ��ǿ��˰��Ƿ��Ҫ��ǿ��Ȼ����˰���õ�ʹ�ã����շ�Ժ��ʧ�ű�ִ���˵����Ƹ����Ѵ�ʩ�����ڹ涨ʱ������Ƿ�ĸ��ˣ���˰���õȼ���ΪD�����ó������ԡ��������ȣ�����ס���Ǽ����ϱ��ݣ����òμ����������μ������ѳ������ѵȡ���ǿ��Ȼ����˰������ϢӦ�ã����Խ���ִ���ɱ����ٽ����˳�����˰��

�����ߵ�λ������˰���ܾ�������˰���һ�־���

���ο����ס����ԣ�

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS