黄怡进 邱玉梅

【摘要】纺织服装业,是福建省第一大传统产业,又是其推动转型升级的重点产业。印染行业是纺织服装业中的核心环节,是决定服装整体品质的上游产业,长期以来该行业高耗能、高污染的问题突出。因此,它是否能在绿色转型上取得突破,对实现 “碳达峰、碳中和”战略目标具有重要意义。本文从石狮印染行业分析样本出发,开展税收助力印染行业“绿色突围”的效应分析,思考税收在促进该行业绿色低碳发展上的不足,据此提出政策建议。

【关键词】“双碳”目标 印染行业 绿色转型

“十四五”是碳达峰的重要窗口期,也是推动经济高质量发展的攻坚期,绿色低碳是高质量发展的应有之义。现代纺织服装业是福建省的四大主导产业之一,而印染行业是产业链中生产面料并赋予面料功能的上游环节,是决定服装整体质量和档次的关键环节,同时其又面临高能耗、高污染等突出问题。因此,“双碳”目标下加快实现该行业的绿色低碳转型至关重要。

一、福建省印染行业“绿色突围”的县域实践

目前,福建纺织服装产业已形成化纤—纺纱—制造—染整—服装—纺织机械等产业链和产业集群的发展格局,行业经济规模稳居全国前列。从印染环节来看,福建省印染基地主要集中在长乐、石狮、晋江等地,石狮产能大、面料全、产业链完整,在福建省具有较强的代表性。2017年末,中央经济工作会议提出“三大攻坚战”,其中包含污染防治。2018年初石狮即印发《石狮市印染行业转型升级工作方案》,助推印染行业绿色转型。

(一)行业发展的现实基础

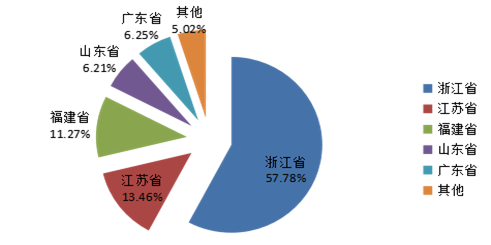

行业“基础稳”。“十三五”期间,全省纺织鞋服产业规模从2015年6612亿元,增加到2020年10612亿元,年均增长率10%。其中,纺织服装业营业收入7350亿元,居全国第五位;化纤、纱、坯布等产量均居全国前列,中国印染行业协会数据反映,2020年全国印染布产量525.03亿米,福建省占比11.27% (如图1),位列第三(浙江57.78%、江苏13.46%)。

图1 2020年全国印染布产量分布图[1]

税收“贡献大”。近五年,福建省纺织服装业年均开票金额3216亿元,除2020年受新冠疫情冲击以外,其余年份均保持上升态势(如图2);该行业年均税收154.79亿元,2018年达到近五年最高值(171亿元),后因大规模减税降费、疫情、减税缓税等影响,行业税收持续下降(如图3),也因此占制造业税收比例从2017年的14.34%下降至2021年10.19%。总体而言,纺织服装业经济税收基础稳定,但随着制造业结构优化,开票金额及税收占制造业的比例均有所下降。

(二)税收助力印染行业“绿色突围”的石狮实践

2018年初,石狮市委、市政府紧扣新环保法及中央环保督察的要求,印发《石狮市印染行业转型升级工作方案》,从管理、设备和工艺改造、产品和市场拓展、人才培养和企业做大做强等方面,建立印染企业综合经济效益评价办法,倒逼行业绿色转型。近年来,税收也通过调节研发费用、购进固定资产、直接排放等作用于企业生产经营,助力印染行业“绿色突围”。主要体现在:

一是研发费用加计扣除为企业创新注入“源头活水”。持续性的研发投入有利于推动技术进步,技术进步又将促进企业全要素生产率提高,进而作用于能耗、产品,以更小的投入达到同等或更高水平的产出,实现绿色生产的目标。从石狮印染行业分析样本2017年-2021年研发强度数据来看,2019年大规模减税降费的背景下,印染行业的研发支出相当于实现了“从无到有”的转变,研发费用加计扣除金额上升至978.92万元,同比增长619.61%。2019年后,分析样本的研发强度连续三年接近翻倍增长(图4),极大地鼓励企业新产品、新技术、新工艺运用,如功能面料生产、回用水利用、新漂白或染色技术等,逐渐接近1%。福建省纺织业研发强度提升较石狮快,2020年已突破1%[2](全国2019年达到1%)。

二是新增投资优惠政策为企业发展“减负增能”。印染行业税收优惠主要涉及企业所得税、增值税两大税种,近年来得益于增值税税率调整、制造业中小微企业缓缴税收、增值税留抵退税、购进固定资产税前扣除等税收优惠政策,石狮印染行业“减负增能”效果凸显:一是购进固定资产税前扣除。2018年初,受印染行业“五大提升工程”和购进固定资产税前扣除政策的激励,石狮市印染行业启动大规模技术改造,2018年-2020年,69家印染企业所得税固定资产抵扣分别达到6670万元、13551万元、6011万元,一定程度上降低了企业当期税负。二是增值税综合效应。如购进设备抵扣进项税额,2021年是1858万元,占样本企业当年纳税总额的9.40%;再比如,增值税留抵退税效应,2022年4月留抵退税额为1817万元,这在一定程度上增加了企业当期现金流,在各地疫情反复的背景下这些退税款对抗风险能力不高的印染企业尤为重要。

三是环境保护税开征四年持续释放“绿色效应”。环保税通过征税提升资源性产品价格或者污染环境行为成本,给予高耗能、高污染的生产消费行为方式带有“惩罚性质”的负向激励。从石狮69家印染行业来看,环保税激励企业绿色生产的作用逐渐显现,一方面,环保税呈上升趋势,石狮市印染企业污水主要排入三大集控区污水处理厂(海天污水处理厂、南华污水处理厂、绿源污水处理厂),仅福建清源科技未在集控区内,自行缴纳的环保税从2018年4.82万元上升至2021年34.23万元,充分体现环保税“多排多征、少排少征、不排不征”原则。另一方面,从产耗比来看,本文从69家印染企业中选取了近5年连续经营的(剔除产耗比畸高企业)55家企业作为调研样本,发现企业产耗比分化明显,3家企业常年在10以上,5年来样本企业年度平均产耗比均在3-4之间。同时,部分企业能源利用率有所提高, 2021年有27家企业产耗比相较于2017年提高,占比49.09%。

二、“双碳”目标下印染行业低碳转型的困境与税收思考

2020年我国正式提出“碳达峰、碳中和”目标,又一次对纺织服装业加快绿色低碳转型进程提出了要求。一组联合国统计资料表明,全世界纺织服装业的总碳排放量占世界碳排放量的百分之十以上,是仅次于石油产业的世界第二大污染行业。因而,在纺织服装业绿色发展中关注“双碳”目标确有必要。

印染行业是纺织服装业的上游环节,是能源消耗大户,印染行业的转型质效直接关系到纺织服装全产业链绿色转型的成效。从碳排放来源来看,印染行业的碳排放可分为直接排放和间接排放(图5)。围绕“双碳”目标,本文从节能低碳的角度出发,重点关注印染行业直接排放中的碳酸盐消耗、废水排放及间接排放中的电消耗、热介质消耗。

(一)碳酸盐类消耗大,低碳染色技术有待更新

生产排放方面:印染加工主要涉及前处理(退浆、漂白)、染色、印花、后整理(功能整理)等环节,染色是生产排放较为集中的环节,染色过程中需使用大量分散染料,分散染料中含有一半以上的分散剂,会随着染色废水排放。碳酸盐类(碳酸盐和碳酸氢盐)作为印染生产助剂消耗会直接分解出二氧化碳。从石狮印染企业近三年购进货物情况看(图6),购进货物金额的25%为化学原料及化学制品,主要就是分散染料及助剂。企业降低碳酸盐类消耗,主要有两个途径:使用更为环保的活性染料替代分散染料和改进分散染料低碳染色技术。目前行业分散染料低碳染色技术如超临界CO2流体染色、分散染料碱性染色运用等正在探索。

相关税收思考:目前税收促进技术更新主要通过研发费用加计扣除或购进设备抵扣实现,主要涉及企业所得税。形成于2007年的《企业所得税法》,当时的主要任务是促进经济快速增长,具有“重产业”特征。“双碳”目标下企业所得税支持低碳技术的税收优惠政策不足,低碳化导向还未真正建立起来。在研发费用方面,虽设置了研发费用加计扣除政策,但是一项全行业适用的政策,实际运用中主要侧重于经济效益,对低碳技术研发激励作用相对不足,且印染行业受惠企业占比较小,石狮仅6户;在税收抵免、减计收入等方面,侧重于综合利用、循环经济,与低碳经济挂钩不明显、支持力度不大。如企业购置环境保护、节能节水等专用设备投资额的10%可以从企业当年的应纳税额中抵免。相对荷兰企业所得税的税额抵免比例12.5%低了2.5个百分点。

(二)污水日处理量不足,产能与品质提升均受限

废水排放方面:印染行业废水排放量大。2011-2015年环境统计数据显示,在被调查统计的41个工业行业中,纺织业废水排放量始终居第三位。2015年后对污染物化学需氧量(CODcr)进行重点观测,2020年纺织业的化学需氧量排放量居第一位(42个行业)。石狮印染企业样本数据反映,目前集控区污水日处理量有缺口。集控区日污水集中处理量理论上为24.3万吨,但目前实际日污水集中处理量16.1万吨,缺口8.2万吨。在处理量有缺口的情况下,印染行业化学需氧量(CODcr)直接排放限值从2015年的100mg/L提高至80mg/L[3],排放标准更为严格。技术条件未大幅提升的情况下,污水处理厂只能控制污水排入量。印染企业回用水则须增加,导致整体用水浓度上升,对环保工艺要求相应提升,部分企业在生产经营中则选择少产或不产对环保工艺要求高的产品,形成“恶性循环”。即,如果日处理量提升、产能完全释放,印染行业的废水排放量会进一步增大,在废水处理中会产生大量甲烷(CH4),进而增加碳排放。

相关税收思考:目前废水排放涉及的税种主要为环保税,石狮污水主要排入集控区污水处理厂,有直接缴纳环保税的福建清源科技涉及的污染物主要为二氧化硫(气)、氮氧化物(气)、一般性粉尘(气)、烟尘(气)等,碳元素并未纳入环保税的征税范围,对低碳转型促进作用不大。

表 1 石狮市三大集控区污水处理厂收购改造进度

|

集控区

|

收购改造进度

|

|

伍堡工业园区

|

海天污水处理厂已被石狮市鸿山环境工程有限公司收购接管。日污水集中处理目标量9万吨,目前仍有4.5万吨在改造中。

|

|

祥芝大堡集控区

|

南华污水处理厂已被石狮市祥芝环境工程有限公司收购接管。目前日污水集中处理量7.1万吨。

|

|

锦尚集控区

|

绿源污水处理厂已被石狮市锦尚环境工程有限公司收购接管。一二三四期已完成提标改造,五期未完成提标改造。目前日污水集中处理量4.5万吨,仍有3.7万吨在改造中。

|

(三)电力热力消耗量大,间接排放居高不下

能源消耗方面:从石狮的生产实践来看,印染行业因为用电、用热及化纤材料生产等对煤炭、电力、石油等直接能源资源具有较强的依赖性。近三年度石狮印染行业分析样本数据显示,企业年度平均购进电力、热力金额占总购进金额的7.67%、24.12%,合计31.79%(图6)。

用热方面,石狮印染行业的热力消耗主要来源于本地区热电厂余热,2011年底便以循环利用有效推动了三大集控区集中供热,目前主要是压力容器、压力管道等特种设备的更新问题。在走访调研中,有企业反映部分企业进行整改成本高,且当期无该项预算,“挤占”了大量当期现金流。

用电方面,石狮印染行业用电从2019年的55855万度上升为2021年的66047万度,增长18.25%。根据碳排放交易网公布的换算标准(1度电=0.997千克二氧化碳)进行估算,2021年石狮市印染行业二氧化碳排放量为65.8万吨,增长9.95%。

相关税收思考:目前企业节能降耗涉及水资源循环利用、设备保温以提高热能利用、光伏发电等。除此之外,围绕能源消耗管理,企业可以持续推动精益生产,优化生产各环节要素,通过“智能制造”实现全生产链条提升能源利用率以降低能耗总量。在推动“智能制造”方面税收可以予以支持。

三、“双碳”目标下促进印染行业绿低碳转型的税收建议

“双碳”目标的提出将倒逼印染行业采取更为积极务实的措施,通过技术创新和污染物管控,提高能源资源利用效率,减少污染物产生和排放,实现经济效益、生态效益与社会效益的协调发展。围绕上述碳排放较为集中的环节,税收作为重要的经济调节手段,可以在企业技术创新、废水排放、能源消耗过程中发挥调控职能,引导企业绿色低碳发展。

(一)技术更新方面:提升对低碳生产的激励

从前述分析可知,印染行业亟待提升环保技术、工艺来降低碳酸盐类及废水排放。建议加快《企业所得税法》的修订与完善,在企业所得税优惠政策中强化低碳发展的理念,补充、完善促进低碳经济发展的税收优惠政策。

一是引导创新要素向绿色领域集聚,探索新的企业所得税优惠方式。在碳排放计量和评估技术成熟的基础上,建立阶梯式减免税收优惠方式,按照企业减少碳排放比例大小规定不同的税收减免额度,形成少排少征的激励机制。

二是加大税收优惠力度。建议企业购置用于环境保护、节能节水等专用设备,其抵免应纳税额的比例提高到投资额的20%。

(二)废水处理方面:强化税收的双向激励

将二氧化碳纳入环保税征税范围。《环境保护税法》开征时未将二氧化碳纳入环保税征税范围,符合当时“正税清费”“税负平移”等立法原则。随着 “双碳”目标的提出,国务院印发《2030年前碳达峰行动方案》,中共中央政治局在努力实现碳达峰碳中和目标进行第三十六次集体学习上提出完善财税政策等六个方面的要求。建议从有利于实现“双碳”目标的角度出发,尽早将二氧化碳纳入征税范围。

探索建立环保税反哺机制。国际上有许多国家将环境保护税收入反哺企业。借鉴国际经验,本文建议环境保护税专款专用:一是反哺企业。给予企业个人所得税、企业所得税或者社保“五险”的税费抵扣。二是项目补贴,鼓励企业采用低耗能、无污染的生产模式。以石狮为例,为加速提升处理能力,将项目补贴给予三大污水处理厂运营公司效果更直接。三是设立专项基金,为行业主体提供免费的咨询辅导、低碳生产指导等服务,或中小企业改进能源效率方面的贷款。四是剩余部分纳入公共财政支出,用于环境治理。

(三)能耗双控方面:促进企业数字赋能与转型

在不影响产能的情况下,推进企业数字化改造是提升电力、热力使用效率的重要手段,建议切实落实在新材料开发、智能设备采购、智能车间建设、数字人才引进、产学研合作等方面的现有税收政策,引导数字化、智能化、信息化相关生产要素流向企业,在生产要素自由流通的基础上,发挥全要素生产力,促进在行业内形成一个资源、信息、物品和人互联的信息—物理系统以推进精益生产。

(四)绿色金融方面:探索新型排污权抵押贷款

无论是技术更新、设备更新还是推进智能制造,现金流对企业而言都很重要,尤其是在全国各地疫情反复,生产经营、物流运输都面临诸多不确定性因素的情况下,现金流的重要性更为突出。从石狮染整同业公会调研情况看,浙江等先进地区已经推行排污权抵押贷款,日污水集中处理量1吨即能获得2万元人民币贷款。以石狮24.3万吨/日的污水处理量来看,能够盘活资金48.6亿元,突破目前大部分企业只能用房产、土地抵押获取贷款的困境。建议将现有的“银税互动”纳税信用贷款与排污权抵押结合,对持有《福建省排污许可证》、依法登记并从事经营活动的纳税信用A级、B级企业提供排污权抵押贷款。同时,规定贷款只能用于企业流动资金周转、技术改造等生产经营活动。

(作者单位:国家税务总局石狮市税务局)

【参考文献】(略)

[1] 数据来源:石狮市染整同业工会。

[2] 据《纺织行业“十四五”发展纲要》,2019年,全国规上纺织企业研发投入强度超过1%,较2015年提升0.4个百分点。

[3] 根据2013年起执行的《纺织染整工业水污染物排放标准》GB4287-2012,现有企业化学需氧量(CODcr)直接排放限值为100mg/L,自2015年起执行化学需氧量(CODcr)直接排放限值为80mg/L的标准。新建企业2013年起执行化学需氧量(CODcr)直接排放限值为80mg/L的标准。

闽公网安备 35010202000728号

Powered by SiteServer CMS

闽公网安备 35010202000728号

Powered by SiteServer CMS