ГТРіОъ

ЁОеЊвЊЁПЫАЮёЛќВщЪЧЫАЪежЮРэЕФживЊЛЗНк,ЪЧЪЕЯжЫАЪежЮРэЯжДњЛЏЕФживЊФкШнЁЃБОЮФЛљгкеФжнЪаЛќВщОжЕФЪЕМљЕїбаЧщПіЃЌДгЕБЧАЫАЮёЛќВщЙЄзїУцСйЕФаТвЊЧѓМАаТЬєеНГіЗЂ,ЗжЮіСЫЫАЮёЛќВщЙЄзїУцСйЕФаТаЮЪЦКЭаТЬєеНЃЌВЂЩюШыЦЪЮіСЫЫАЮёЛќВщЙЄзїжаДцдкЕФЮЪЬтЃЌзюКѓеыЖдадЕиЬсГіОпЬхЖдВпЃЌвдГфЗжЗЂЛгЛќВщжАФмЃЌЭЦНјЫАЪежЮРэЯжДњЛЏЁЃ

ЁОЙиМќДЪЁПЫАЮёЛќВщ гАЯьвђЫи ЯжЪЕЮЪЬт ЖдВпДыЪЉ

ЫАЮёЛќВщЪЧЫАЪежЮРэЕФживЊЪжЖЮЃЌЫАЮёЛќВщжЪаЇжБНггАЯьзХЫАЪежАФмзїгУЕФЗЂЛгЁЃЫцзХЛќВщЬхжЦИФИяЕФЩюШыЃЌЛљВуЫАЮёЛќВщЙЄзїУцСйзХжюЖраТЮЪЬтКЭаТЬєеНЃЌгАЯьзХЛќВщЙЄзїаЇФмЕФЬсИпЁЃвђДЫЃЌШчКЮЦЦНтжЦдМЛќВщЙЄзїаЇФмЕФЮЪЬтЃЌЪЙЛќВщЙЄзїзюДѓЯоЖШЪЪгІаТаЮЪЦКЭЯжДњЛЏЙмРэвЊЧѓЃЌДгЖјГфЗжЗЂЛгЛќВщжАФмЃЌжњСІЭЦНјЫАЪежЮРэЯжДњЛЏЃЌЪЧЕБЧАЫАЮёВПУХУцСйЕФживЊПЮЬтЁЃ

вЛЁЂЫАЮёЛќВщЙЄзїЯжзДМАЦфУцСйЕФЬєеН

ЃЈвЛЃЉЫАЮёЛќВщжАФмЖЈЮЛМАЦфЯжзД

ЫАЮёЛќВщжАФмЖЈЮЛЪЧзЈУХВщДІЭЕЬгПЙЦЫАКЭащПЊЗЂЦБЕШбЯжиЩцЫАЮЅЗЈАИМўЃЌећЖйЙцЗЖаавЕжШађЃЌв§ЕМФЩЫАзёДгЃЌКДЮРЫАЗЈз№бЯ,ВЂЪЕЯжвдВщДйЙмЃЌГжајЭЦНјеїЙмзмЬхЫЎЦНЬсИпЁЃЛќВщжАФмОіЖЈЛќВщЙЄзїЗНЯђЃЌВЛЭЌВуМЖЛќВщЙЄзїФкШнЛсгаЫљЧјБ№ЃЌЕЋКЫаФЙЄзїжАФмЪЧВщДІИКд№ЯНЧјФкжиДѓЫАЪеЮЅЗЈАИМўЃЌНЈСЂЙцЗЖЗЈжЮЕФЫАЪеЛЗОГЁЃЫАЮёЛќВщЙЄзїаЇФмЪЧЫАЮёЛќВщВПУХЮЇШЦЛќВщжАФмЖЈЮЛЃЌПЊеЙЛќВщЙЄзїЙ§ГЬжаЬхЯжГіРДЕФећЬхЙЄзїжЪаЇМАФмСІЃЌЫќВЛНіАќРЈЛќВщВПУХШеГЃЙЄзїжЪаЇ,ЛЙАќРЈЛќВщЖдЫАЪееїЙмМАОМУЩчЛсВњЩњЕФжАФмзїгУЁЃ

Дг2018ФъЙњЕиЫАКЯВЂКѓЃЌШЋЙњЛќВщЬхжЦИФИявВж№ВНЩюШыЃЌзмОжНјвЛВНЙцЗЖСЫЛќВщЛњЙЙ,УїШЗСЫЛќВщЙЄзїЙцГЬЁЃЪЁвдЯТЛќВщОжЛњЙЙЩшжУЗЂЩњНЯДѓБфЛЏЃЌШчЭМ1ЫљЪОЃЌШЁЯћСЫЯиЧјОжЛќВщОжЃЌЩшжУСЫЪаЛќВщОжКЭNИіПчЧјгђЛќВщОжЃЌећИіЛњЙЙЩшжУГЪЯжБтЦНЛЏЬиеїЁЃЪаЛќВщОжКЭПчЧјЛќВщОжЖМЪЧЪаЫАЮёОжЕФФкЩшПЦЪвЃЌДгЖјаЮГЩЦНааЕФ“1+N”ЛќВщЙЄзїИёОжЁЃетжжЛњЙЙЩшжУФЃЪНЪЕЯжСЫЫАЮёЛќВщЛњЙЙЪ§СПЕФДѓЗљЖШЫѕМѕЃЌгаРћгкНкдМЛњЙЙдЫааГЩБОЃЌгХЛЏЛќВщзЪдДХфжУЁЂЪЕЯжЙщПкЙмРэЁЂЭГвЛжДЗЈБъзМЃЌДђЛїЫАЪеДѓАИвЊАИЃЌЭиеЙЛќВщЫАЗбЗЖЮЇЃЌДйНјВщЙмЛЅЖЏЃЌДгЖјЬсЩ§СЫећЬхЛќВщЙЄзїаЇФмЁЃЕЋЪЧЃЌаТЕФЛќВщЬхжЦдЫааШ§ФъРДЃЌЫАЮёЛќВщЪЕМЪВйзїжавВГіЯжСЫвЛаЉаТЮЪЬтЃЌдквЛЖЈГЬЖШЩЯжЦдМСЫЛќВщЙЄзїаЇФмЃЌШчЙЄзїЯЮНгВЛГЉЁЂвЕЮёШкКЯЖШВЛЙЛЁЂСІСПЗжЩЂЕШЮЪЬтЃЌВЛРћгкЗЂЛгЙЄзїКЯСІЁЂЬсЩ§ЛќВщжЪаЇЁЃвђДЫЃЌЩюШыЗжЮіЕБЧАЛќВщЙЄзїжаДцдкЕФЯжЪЕЮЪЬтЃЌбАевДйНјЛќВщЙЄзїаЇФмЕФгааЇЖдВпМЋЦфживЊЁЃ

ЭМ1 ЪЁвдЯТЫАЮёЛќВщОжЛњЙЙЩшжУ

ЃЈЖўЃЉЕБЧАЫАЮёЛќВщЙЄзїУцСйЕФаТаЮЪЦКЭаТЬєеН

1.ОМУааЮЊЖрбљЛЏгыаТгБадИјЫАЮёЛќВщЙЄзїДјРДЬєеН

ЫцзХжаЙњЩчЛсОМУПЦММЕФХюВЊЗЂеЙЃЌОМУжаВњЩњКмЖраТЕФжАвЕКЭаавЕФЃЪНЁЂаТИХФюЃЌШчжБВЅДјЛѕЁЂЭтТєЫЭЛѕЁЂЮяСЊЭјЁЂДѓЪ§ОнЁЂЧјПщСДКЭШЫЙЄжЧФмЕШ,етОЭвЊЧѓЫАЮёЛќВщЙЄзївВБиаыЩюШыЙсГЙТфЪЕЯАНќЦНзмЪщМЧЙигкМгЧПЫАЪеМрЙмКЭЫАЮёЛќВщЕФживЊжИЪООЋЩёЃЌгыЪБОуНјЃЌеѕЭбЙЬЛЏЕФЫМЮЌФЃЪНЕФНћяРЃЌНтЗХЫМЯыЃЌЛ§МЋЮќЪеЁЂбЇЯАаТжЊЪЖЁЂаТИХФюЃЌВХФмИќКУЕиТФааздМКЕФжАд№ЁЃ

2.“ЗХЙмЗў”ИФИягыМѕЫАНЕЗбеўВпИјЛќВщЙЄзїЬсГіаТвЊЧѓ

дкЮвЙњ “ЗХЙмЗў”ИФИягыМѕЫАНЕЗбЕФаЮЪЦЯТ,ЛќВщЙЄзїУцСйИќИпЕФвЊЧѓКЭЬєеНЁЃВЛНівЊЧѓЛќВщжДЗЈЕФЙцЗЖадЃЌЖјЧввЊЧѓЛќВщЙЄзїЕФЗўЮёадЃЌМШвЊДђЛїЫАЪеЮЅЗЈЗИзяааЮЊ,ЙЙНЈЙцЗЖЕФЫАЪежШађЃЌгжвЊЗўЮёгкОМУгыЩчЛсЕФЗЂеЙЃЌВЛЖЯЬсЩ§ЫАЮёЛќВщЙЄзїЕФЙцЗЖадЁЂИпаЇадКЭЙЋЦНадЃЌжњСІДђдьЙЋЦНОКељЕФгЊЩЬЛЗОГЁЃдкЕБЧАаТЙквпЧщаЮЪЦЗЧГЃбЯОўЕФЧщПіЯТЃЌКмЖрЦѓвЕКЭИіШЫЖМЛсУцСйЙмПивпЧщЭЃЙЄЭЃВњЕФЁЂПЊЙЄВЛзуЁЂЯњТЗВЛГЉЕШбЙСІЃЌЮЊДЫЃЌзмОжНЋМѕЫАНЕЗбзїЮЊвЛЯюживЊЙЄзїЃЌГіЬЈаэЖргаСІЕФжЇГжПЙвпЫАЪееўВпЃЌЖдЦѓвЕВЩШЁ“АяЙмЗі”ДыЪЉЃЌетгыЛќВщЕФЙЄзїаджЪЁЂДђЛїГЭНфЕФКЫаФжАФмДцдквЛЖЈУЌЖмЁЃетОЭЖдЫАЮёЛќВщЙЄзїЬсГіаТвЊЧѓЃЌвЊХЌСІЪЪгІ“ЗХЙмЗў”ИФИягыМѕЫАНЕЗбЕФвЊЧѓЃЌМАЪБзЊБфЛќВщЙЄзїРэФюЃЌжїЖЏЕїећЙЄзїжиаФКЭЗНЯђЃЌе§ШЗДІРэвРЗЈЛќВщгыДйНјПЙвпЁЂжЇГжЦѓвЕЗЂеЙЕФЙиЯЕЃЌЙсГЙТфЪЕЖдЦѓвЕЕФ“АяЙмЗі”ЕФжИЕМЗНеыЃЌЖдЦѓвЕЕФЛќВщЙЄзївдАяЗіЮЊжїЁЂГЭНфЮЊИЈЃЌАяжњЦѓвЕЖШЙ§ФбЙиЁЃ

3.гХЛЏгЊЩЬЛЗОГЕФвЊЧѓИјЛќВщжДЗЈГпЖШЕФАбЮеДјРДвЛЖЈФбЖШ

ЕиЗНЕГеўзЂжиеаЩЬв§зЪЃЌЛ§МЋЗЂеЙЕиЗНОМУЃЌвђДЫЖдгХЛЏгЊЩЬЛЗОГЗЧГЃжиЪгЃЌетЪЦБиИјЫАЮёЛќВщжДЗЈГпЖШЕФАбЮеДјРДвЛЖЈФбЖШЁЃгШЦфЪЧвЛаЉЙиЯЕЦѓвЕДцЭіЮЪЬтЕФЛќВщАИМўЃЌШчЛќВщВщАьЕФСІЖШЁЂАИМўЕФЖЈадЁЂКкУћЕЅЕФШЗЖЈЕШЗНУцЃЌВЛНіжБНгЙиЯЕЕФЦѓвЕЕФЩњДцгыЗЂеЙЃЌЛЙжБНггАЯьзХЕиЗНЕФгЊЩЬЛЗОГЃЌЙиЯЕзХЕиЗНОМУЕФЗЂеЙЃЌвђДЫЕиЗНЕГеўМАЯрЙижАФмВПУХЖдЛќВщАИМўВщАьГпЖШЛсДцдкВЛЭЌЕФвтМћЃЌШнвзГіЯжвЛаЉељвщЃЌЕМжТвЛаЉАИМўНЯФбВщАьЛђФбвдНсАИЁЃ

4.Ъ§зжОМУЕФЗЩЫйЗЂеЙИјЛќВщЗНЪНДДаТЬсГіаТЬєеН

ЮвЙњаХЯЂЛЏОМУЗЩЫйЗЂеЙЃЌГЪЯжГіЪ§зжЛЏЁЂЭјТчЛЏКЭжЧФмЛЏЕФЬиЕуЃЌетИјЫАЮёЛќВщЙЄзїЗНЪНЬсГіСЫаТЬєеНЁЃЯАНќЦНзмЪщМЧЧПЕїдіЧП“Ъ§зжеўИЎ”аЇФмЃЌвЊЧѓНЋЪ§зжММЪѕЙуЗКдЫгУгкеўИЎЙмРэЗўЮёЃЌВХФмЬсИпеўИЎЕФЯжДњЛЏжЮРэЫЎЦНЁЃетБиШЛЖдЛќВщЙЄзїЗНЪНЬсГіИќИпвЊЧѓЃЌГфЗжРћгУДѓЪ§ОнЬсЩ§ЫАЪеЛќВщЙЄзїЕФОЋзМадЁЂИпаЇадЃЌЪЧЛќВщЙЄзїЗНЪНДДаТЕФвЛИіЭЛЦЦПкЁЃдкЕБЧАаХЯЂЛЏЦеБщдЫгУЕФОМУЩчЛсжаЃЌЖрЪ§ЦѓвЕЖМдЫгУСЫЕчзгЛЏВЦЮёЙмРэЯЕЭГЁЂERPЕШШэМў, жНжЪзЪСЯВЛЖЯМѕЩйЃЌЕчФдВЦЮёаХЯЂШнвзБЛВЛСєКлМЃЕиаоИФЃЌМьВщЕФЕчФдВЦЮёЪ§ОнПЩФмЪЧОЙ§МгЙЄДІРэЙ§ЕФЪ§ОнЃЌетбљИјЫАЮёЛќВщВПУХдьГЩФЩЫАШЫаХЯЂВЛЖдГЦЕФЮЪЬтЃЌвВИјЛќВщЙЄзїДјРДОоДѓЕФЬєеНЁЃ

5.АИМўОйБЈЕФЖрбљЛЏгыИДдгЛЏдіДѓСЫЛќВщЙЄзїСПКЭФбЖШ

НќФъРД,АИМўОйБЈЕФаЮЪНвбДгдРДЕЅвЛЕФаХКЏОйБЈ,ж№ВНзЊЯђЕчЛАЁЂДЋецЁЂЭјТчЁЂЩЯУХОйБЈЁЂеўИЎаХЗУзЊАьЕШЖраЮЪНЁЂЖрВуДЮОйБЈЁЃОйБЈШЫЕФаФЬЌвВВЛОЁЯрЭЌЃЌгаЕФЪЧвдаЎЫНБЈИДЮЊФПЕФЃЌШчЦѓвЕФкВПШЫдБгЩгкдкЦѓвЕЪмЕНДІЗжВЩгУОйБЈЕФЗНЪНРДЗЂаЙВЛТњвдЛёЕУаФРэЦНКтЃЛгаЕФЪЧвђЪмЕНВЛКЯРэЁЂВЛКЯЗЈЕФД§гіИаЕНВЛЦНЖјОйБЈЃЛгаЕФЪЧвдДђЛїЭЌаавЕОКељЖдЪжЮЊФПЕФЃЛгаЕФЪЧОМУЭљРДЗЂЩњОРЗзЖјОйБЈЃЛЛЙгаЕФЪЧжАвЕМьОйШЫЕФОйБЈЁЃетаЉМьОйШЫжагаЕФЛЙКмжДзХЃЌОГЃИєШ§ВэЮхДђЕчЛАЛђЩЯУХжЪбЏАИМўВщДІЧщПіЃЛгаЕФЩѕжСКњНСТљВјЃЌЬсГівЛаЉВЛКЯРэЕФвЊЧѓЁЃХіЕНДЫРрОйБЈШЫЃЌЛќВщЙЄзїепЖМвЊзіЕНШЯецИКд№ЃЌФЭаФЯИжТЃЌе§ШЗЪшЕМОйБЈШЫЃЌВЂзіКУОйБЈШЫЕФаћДЋИЈЕМЙЄзїЁЃКмЖрОйБЈУЛгаУїШЗЕФЯпЫїЃЌвВПфДѓСЫЪТЪЕЃЌЮоаЮжадьГЩОйБЈАИМўЕФЪ§СПДѓСПдіМгЃЌвВдіМгСЫЛќВщЙЄзїСПЃЌетОЭвЊЧѓЛќВщЙЄзїепБиаыИќгаЙЄзїд№ШЮаФКЭФЭаФЃЌОпгаНЯЧПЕФддђадЃЌЪьЯЄвЕЮёВХФмИќКУЕиЪЪгІаТаЮЪЦЯТОйБЈЙЄзїЕФвЊЧѓЁЃ

ЖўЁЂЕБЧАЫАЮёЛќВщЪЕМљжаДцдкЕФЮЪЬтЗжЮі

дкаТЛќВщЬхжЦдЫааЙ§ГЬжаЃЌЛќВщЛњЙЙдЫзЊМАЙЄзїЗНЪНЁЂаХЯЂЛЏдЫгУМАШЫСІзЪдДХфжУЁЂНБГЭЛњжЦМАЛќВщЗЈжЦЛЗОГЕШЖМДцдквЛаЉаТЮЪЬтЃЌдквЛЖЈГЬЖШЩЯжЦдМСЫЛќВщЙЄзїаЇФмЁЃ

ЃЈвЛЃЉЛњЙЙдЫзЊШдДцдкВЛГЉвђЫиЃЌгАЯьЛќВщЙЄзїаЇФм

ЫцзХЫАЮёЛќВщЛњЙЙИФИяЕФЩюШыЃЌаТЛќВщЛњЙЙдЫзЊДцдкзХвЛаЉВЛГЉЕФвђЫиЃЌЪаЛќВщОжгыПчЧјЛќВщОжЁЂЛќВщОжгыИїЯиЧјЛќВщОжЁЂЛќВщОжгыЭтВПеўИЎЛњЙЙжЎМфЕФЙЄзїЙиЯЕдкдЫзЊЙ§ГЬжаЩаЮДЭъШЋРэЫГЁЃ

1.ЪаЛќВщОжгыПчЧјгђЛќВщОжаЕїдЫзЊЗНУц

ЪЁвдЯТЛќВщВПУХЛњЙЙЩшжУВЩШЁ“1 + N”ФЃЪНвдКѓЃЌЪаЛќВщОжЛњЙЙМЖБ№ЯТНЕЃЌгЩдРДЕФИБДІМЖНЕИёЮЊе§ПЦМЖЕЅЮЛЃЌвђДЫЃЌЪаЛќВщОжКЭПчЧјЛќВщОждкЛњЙЙЩшжУЪєгкЭЌвЛВуМЖЃЌЙмРэЖРСЂЁЃдкетжжШБЗІМЖБ№ВуДЮЕФзщжЏМмЙЙЯТЃЌЪаЛќВщОжвЊИКд№ЖдИїПчЧјЛќВщОжЕФвЕЮёЭГГяЙмРэЃЌЯдШЛЪЧШЈд№ВЛЖдЕШЃЌШнвзГіЯжвЕЮёСїзЊВЛГЉЛђЭЦкУЁЂељвщЕШЮЪЬтЁЃР§ШчЪаЛќВщОжЫфШЛеЦЮебЁАИШЈЃЌЕЋдкЗжХфЭЦЫЭАИдДИјПчЧјЛќВщОжГаАьЪБЃЌгаЪБвВЛсГіЯжЭЦкУГЖЦЄЕФЮЪЬтЃЛПчЧјгђЛќВщОжЪмРэЕФОйБЈАИМўдкАИдДДІРэЛЗНкЃЌгЩЪаЛќВщОжСЂАИКѓЭЦЫЭЛЙЪЧгЩПчЧјЛќВщОжжБНгСЂАИДцдквЛЖЈељвщЁЃОПЦфЮЪЬтИљдДдкгкЛњЙЙЩшжУЪєгкЭЌвЛМЖБ№ЃЌМндІЙмРэЕФШЈЭўВЛзуЁЃ

2.ПчЧјЛќВщОжгыЯНЧјЫАдДЙмРэОжВщЙмЛЅЖЏЗНУц

ПчЧјЛќВщОжгыЫАдДЙмРэОждкЙЄзїЯЮНгКЭЙЕЭЈаЕїЗНУцВЛЙЛЫГГЉЃЌВщЙмЛЅЖЏаЇЙћВЛЙЛРэЯыЁЃвЛЗНУцЃЌдкВщЧАбЁАИЪБЯНЧјЫАдДЙмРэОжЖдЛќВщОжЕФЪ§ОнЗжЮіКЭЧщБЈжЇГжВЛЙЛЛ§МЋЃЌдкЛќВщОжНЋВщДІЫАЪеЮЅЗЈАИМўжаЗЂЯжЕФеїЙмЮЪЬтЗДРЁКѓВЂЮДМАЪБИњНјеїЙмДыЪЉЃЌЕМжТГіЯжТХВщТХЗИЕФЯжЯѓЃЌЮДеце§ЪЕЯжвдВщДйЙмЕФаЇЙћЁЃСэвЛЗНУцЃЌЖдгкАДЙцЖЈПЩВЛСЂАИМьВщЕФЪмЭааВщАИМўЃЌПчЧјЛќВщОжЛЙДцдкгыЯНЧјФкЫАЮёОжЙЕЭЈСїзЊВЛЫГГЉЕФЯжЯѓЃЌИљОнЮФМў[1]ЙцЖЈЃЌЛќВщОжЮоашСЂАИМьВщЕФаВщЃЌддђЩЯгЩЯНЧјЫАЮёОжЗчЯеЙмРэВПУХЖдНгПЊеЙаВщЃЌгЩгкаВщЙЄзїШЫдБЕФвЕЮёЫЎЦНКЭИіШЫРэНтВЛЭЌЃЌдьГЩПчЧјЛќВщОжКЭЙмРэОжвЊЗДИДЙЕЭЈаЕїВХФмДяГЩвЛжТвтМћЁЃ

3.дкЛќВщОжгыЙЋАВВПУХЕФазїаЇФмЗНУц

вЛЪЧдкЛќВщОжгыЙЋАВВПУХазїВуМЖЙиЯЕЮДРэЧхЁЃИїЯиЧјЙЋАВВПУХЭљЭљПчЙ§ИїПчЧјгђЛќВщОжжБНгКЭЪаЛќВщОжСЊЯЕИїжжЙЄзїЃЌЬсГіЙЄзїашЧѓЃЛЖўЪЧПчЧјгђЛќВщОжЫАОЏазїЙЄзїаЇФмВЛИпЁЃгЩгкФПЧАЩаЮоЯрЙиЮФМўЖдПчЧјгђЛќВщОжЫАОЏазїЙЄзїзїГіжИЕМадЙцЖЈЃЌПчЧјгђЛќВщОжЫАОЏазїЙЄзїЮоЩЯМЖЮФМўПЩвРеежДааЃЌдкАИМўвЦЫЭЗНУцОйВНЮЌМшЃЌФбвдШЁЕУНјеЙЁЃШ§ЪЧЫАЮёЛќВщЩцЯгЗИзяАИМўвЦЫЭЫОЗЈГіЯжЪмзшЮЪЬтЁЃИљОнаТЁЖааеўДІЗЃЗЈЁЗЕФЙцЖЈЃЌЖдЩцЯгЗИзяЕФЫАЪеЮЅЗЈАИМўЃЌЛќВщОжвЊМАЪБвЦЫЭИјЫОЗЈЛњЙиЁЃЕЋФПЧАгЩгкЙЋАВЛњЙиВщАьЩцЫААИМўЕФзЈвЕСІСПбЯжиВЛзуЃЌЖдгкЫАЮёЛњЙивЦЫЭЕФВПЗжБЉСІащПЊЕФзпЬгЪЇСЊЛЇЛђЩцМАЕБЕигаЬиЪтгАЯьЦѓвЕЕФАИМўЃЌЩѕжСЮЅЗЈааЮЊЩцЯгЗИзяЕФАИМўЃЌдкЪЕМљжаЙЋАВЛњЙиЭљЭљЛсжБНгОмОјНгЪеАИМўЛђжЛНгЪмВФСЯЃЌВЛгшАьРэШЮКЮНЛНгЪжајЃЌЕМжТвЛаЉАИМўЮоЗЈНсАИЃЌДцдкОоДѓЗчЯеЁЃ

ЃЈЖўЃЉЛњЙЙМАСїГЬЩшжУВЛЙЛгХЛЏЃЌжЦдМЛќВщЙЄзїаЇФмЕФЬсЩ§

1.ПчЧјЛќВщОжШЋжАФмЙЄзїашЧѓгыФПЧАЛњЙЙХфжУВЛЦЅХф

ШчЭМ2ЫљЪОЃЌЪаОжЛќВщОжЩшСЂ7ИіЙЩЪвЃЌЛќВщЙЩЗжЮЊвЛЙЩКЭЖўЙЩЃЌИїЙЩЪвжАд№УїШЗЃЌЙІФмЦыШЋЁЃИљОнЯжааЙцЖЈЃЌПчЧјЛќВщОжНіЩшСЂзлКЯЙЩЁЂМьВщЙЩКЭжДааЙЩЕШШ§ИіЙЩЃЈМћЭМ3ЃЉЁЃФПЧАжиЕуАИМўЕФЩѓРэжАд№ЖЈдкЪЁЪаЛќВщОжЃЌЖјвЛАуАИМўЕФЩѓРэжАд№ЭЈГЃгЩПчЧјЛќВщОжРДТФааЁЃЕЋЪЧЃЌПчЧјЛќВщОжУЛгаЩѓРэЙЩЃЌЩѓРэжАФмднЗХдкзлКЯЙЩЃЌШЛЖјЩѓРэШЮЮёСПНЯЖрЃЌШЫдБХфБИВЛзуЃЛМьВщЙЩзїЮЊПчЧјЛќВщОжзюДѓЕФЙЩЪвЃЌШЫдБеМБОЕЅЮЛзмШЫЪ§БШР§Й§АыЃЌЕЋНіЩшжУвЛИіМьВщЙЩЃЌдкШЫдБЙмРэКЭЙЄзїЗжХфжаДцдквЛЖЈФбЖШЃЌдЫзЊаЇТЪБШНЯЕЭЁЃ

ЭМ2 ЪаОжЫАЮёЛќВщОжФкВПЛњЙЙ

ЭМ3 ПчЧјЛќВщОжФкВПЛњЙЙ

2.ЩѓХњСїГЬВЛЙЛМђЛЏЁЃдкЛќВщАИМўВщАьЙ§ГЬжаЃЌзЪН№СїЕФВщжЄЪЧМьВщЛЗНкЕФживЊВПЗжЃЌЖјдкЯжЪЕАИМўВщАьжаЃЌМьВщШЫдБЖдЩцАИЦѓвЕЕФзЪН№СїЫЎЕФМьВщашвЊОЙ§ДѓСПЕФЩъЧыгыСїГЬЩѓХњВХФмЧАЭљвјааЬсШЁзЪН№СїЫЎЧщПіЃЌМЗеМДѓСПАьАИЪБМфЃЌДгЖјгАЯьСЫАьАИжЪаЇЁЃ

3.ЛќВщОжМьВщДІРэПкОЖВЛЭГвЛЁЃдкАИМўМьВщДІРэЗНУцЃЌИїЛќВщОжДІРэБъзМВЛвЛЃЌПкОЖВЛЭЌЃЌФЫжСЖдЭЌвЛРраЭАИМўЕФДІРэЗНЪНОљгаДцдкЛђЖрЛђЩйЕФВЛЭЌЃЌВЛРћгкЛќВщвЛЬхЛЏКЭжДЗЈЛЗОГНЈЩшЁЃ

ЃЈШ§ЃЉЛќВщКЫаФжАФмЖЈЮЛШѕЛЏЃЌжЦдМећЬхЛќВщЙЄзїаЇФм

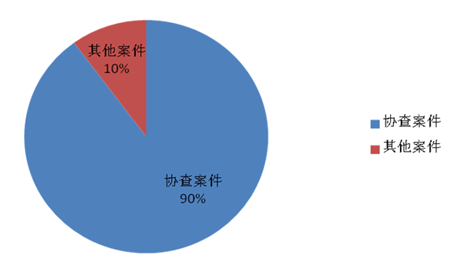

ЕБЧАЛќВщВПУХЕФЗЂЦБаВщАИМўЬЋЖрЧвЗБдгЃЌеМОнСЫДѓВПЗжЕФЛќВщзЪдДЃЌУЛгаЭЙЯдЛќВщдкДђЛїЩцЫАЮЅЗЈЗИзяааКЭЮЌЛЄСМКУЕФЫАЪеЛЗОГБЃМнЛЄКНЕФКЫаФжАд№ЁЃНќФъРД,аэЖрЕиЪаЕФПчЧјЛќВщОжОјДѓВПЗжЛќВщСІСПгУдкаВщЗЂЦБЕФАИМўЃЌЗЂЦБаВщЙЄзїЪТЯюгжЗБдгЃЌаВщАИМўгжЭљЭљОЭЦБТлЦБЃЌФбвдЖЈадЦфЩцЫАЮЅЗЈааЮЊЃЌЕМжТаВщАИМўВщАьаЇЙћВЛМбЃЌДђЛїащПЊааЮЊГЭНфаЇЙћВЛЙЛЯджјЁЃвдеФжнЪаЮЊР§ЃЌШчЭМ4ЫљЪО2021ФъШЋЪаПчЧјЛќВщОжаВщАИМўеМзмСЂАИЛЇЪ§ЕФ90%ЃЌЧвДѓЖрЪ§аВщАИМўВщВЙН№ЖюНЯаЁЃЌаВщАИМўзмВщВЙЫАЖюНіеМЦфзмВщВЙЫАЖюЕФ54%ЃЌЩѕжСгаЕФаВщАИМўФЩЫАШЫвбОзЂЯњЛђепзпЬгЪЇСЊЃЌЮоЗЈзЗНЩЫАПюЃЛгааЉаВщЪТЯюЕФжЄОнСДФбвдЭъећЛёШЁЃЌЕМжТВщАьаЇЙћВЛЙЛРэЯыЁЃ

ЭМ4 2021ФъеФжнЪаПчЧјЛќВщОжАИМўЙЙГЩЧщПі

ЃЈЫФЃЉШЫСІзЪдДХфжУДцдкВЛзуЃЌгАЯьЛќВщаЇФмЕФЗЂЛг

дкЕБЧАЛќВщШЫдБХфжУЩЯЃЌГіЯжШЫдБРЯСфЛЏЁЂНБГЭЛњжЦВЛЭъЩЦЃЌВЛРћгкМЄЗЂЙЄзїШШЧщЕФЮЪЬтЁЃ

вЛЪЧЛќВщЖгЮщРЯСфЛЏЮЪЬтЭЛГіЁЃвдеФжнЪаЛќВщОжЮЊР§ЃЌЪаЛќВщОжГаЕЃзХгІЖдЪЁОжЙЄзїВМжУЃЌМАШЋЪаЛќВщЙЄзївЕЮёЩЯЕФЙмРэКЭаЕїЃЌШЮЮёЗБжиЃЌЕЋШЫдБРЯСфЛЏЮЪЬтЭЛГіЃЌФбвдЪЪгІЕБЧАЛќВщЙЄзїашвЊЃЌОнЭГМЦФПЧАдкИкЦНОљФъСфЮЊ48.45ЫъЃЌФъСфЕЭгк40ЫъЕФИЩВПНіга5ШЫЃЌеМзмШЫЪ§ЕФ14%ЃЈМћЭМ5ЃЉЁЃ

ЭМ5 2021ФъШЋЪаЛќВщОжШЫдБФъСфЙЙГЩЧщПі

ЖўЪЧзЈвЕШЫВХЧЗШБЁЃЫАЮёЛќВщЙЄзїОпгаНЯЧПЕФзЈвЕадЃЌВЛНіашвЊВЦЮёЛсМЦЁЂЫАЪеЗЈТЩЁЂМЦЫуЛњЕШзЈвЕжЊЪЖЃЌЛЙашвЊгаЗсИЛЕФВщеЫОбщКЭАьАИММФмЃЌЧвОпгаШЋЫАжжВщеЫШЫВХЃЌВХФмЪЪгІЕБЧАЛќВщЙЄзїашвЊЁЃЕЋЪЧЕБЧАЛќВщШЫдБЫижЪКЭвЕЮёЫЎЦНВЮВюВЛЦыЁЂзлКЯФмСІВЛЧПЃЌИпбЇРњМАОпБИ“Ш§ЪІ”зЪИёЕФШЫВХЧЗШБЁЃдкЙњЕиЫАКЯВЂКѓЃЌдЙњЫАШЫдБЩУГЄдЙњЫАЫАжжЃЌдЕиЫАШЫдБЩУГЄдЕиЫАЫАжжЃЌШЋЫАжжЭГЫШЫВХШБЗІЃЌЖдгкЩцМАЖрЫАжжМьВщЕФАИМўЃЌгШЦфЪЧМЦЫуИДдгЕФЭСЕидіжЕЫААИМўЃЌМьВщШнвзДцдкВЛГЙЕзЛђепМьВщФбЖШДѓЕФЮЪЬтЁЃДЫЭтЃЌНќФъРДЃЌвРЗЈааеўКЭЛќВщаХЯЂЛЏНЈЩшМгПьЭЦНјЃЌЬиБ№ЪЧЛќВщжИЛгЯЕЭГЭъГЩКѓЃЌЛќВщПЦММКЌСПбИЫйЬсИпЃЌЮЊЪЪгІаТЕФЛќВщАьАИФЃЪНЃЌЪаЛќВщОжвВМБашЗЈТЩМАаХЯЂЛЏзЈвЕШЫдБЁЃ

Ш§ЪЧНБРјЛњжЦВЛЭъЩЦЁЃШБЗІгааЇЕФМЄРјЛњжЦЃЌЛќВщОжШЫдБНњЩ§ФбЖШДѓЁЃЛќВщОжЪєгкЪаОжХЩГіЛњЙЙЃЌЖдгкЪаОжЛњЙиЦфЫћПЦЪвЃЌШЫдБНЯЖрЃЌЕЋНњЩ§ЛњЛсУЛгаЯрЖдЧуаБЃЌЧвЪаОжХЩГіЛњЙЙШЫдБНњЩ§вЛЙсДгЙЩМЖПЊЪМж№МЖЬсАЮЃЌВЂЮДЭЌЪаОжЛњЙивЛбљДгПЦМЖж№МЖЬсАЮЃЌНњЩ§ФбЖШДѓ,ВЛРћгкМЄЗЂЙЄзїШШЧщЁЃ

(Юх) ЛќВщаХЯЂЛЏдЫгУДцдкЖЬАхЃЌЛќВщжЪаЇгаД§ЬсИп

ЕБЧАЛќВщаХЯЂЛЏдЫгУЫЎЦНЛЙгаД§гкЬсИпЃЌЛќВщаХЯЂЛЏдЫгУЯЕЭГВЛЭъЩЦЁЂЪ§ОнВщбЏШЈЯоЪмЯоЃЌВПУХаХЯЂЙВЯэЖШВЛИпЃЌЪ§ОнЗжЮідЫгУФмСІВЛзуЃЌдкДйНјжДЗЈЙцЗЖЁЂЬсЙЉЪжЖЮжЇГХЁЂМгЧПЗчЯеЗРПиЕШЗНУцЛЙДцдкЕФЖЬАхЃК

1.ЛљВуЛќВщОжЪ§ОнВщбЏШЈЯоЪмЯоЃЌЙЄзїГЉЭЈадЪмзш

ЛќВщаХЯЂЛЏгІгУЯЕЭГВщбЏШЈЯоЪмЯоЁЃвЛЪЧДгбЁАИЕФЪ§ОнаХЯЂРДдДПДЃЌзїЮЊЕиЪаМЖЛќВщВПУХЕФЪ§ОнВщбЏШЈЯоМЖБ№БШНЯЕЭЃЌШЁЕУЪ§ОнРДдДЧўЕРЩйЃЌбЁАИжЪСПФбвдБЃеЯЬсИпЁЃЖўЪЧЩцЫААИМўзЪН№ЭјТчЦНЬЈВщПиЦНЬЈШЈЯодкЪЁОжЃЌвпЧщЦкМфЃЌМьВщШЫдБВЛБуЧАЭљИїЕивјааЕїШЁЦѓвЕЖдЙЋеЫЛЇЛђЩцАИШЫдБвјаазЪН№СїЫЎЃЌАИМўВщАьФбЖШДѓЁЂНјЖШТ§ЁЃ

2.ЫАЮёЛќВщаХЯЂЙВЯэГЬЖШВЛИпЃЌжЦдМВПУХСЊЖЏ

еўИЎВПУХжЎМфаХЯЂЙВЯэЖШВЛИпЁЃЫАЪеЛќВщАьАИашвЊЙЄЩЬЁЂКЃЙиЁЂЙЋАВЁЂвјааЁЂЗПЙмОжЁЂЙњЭСОжЕШВЛЭЌВПУХЕФаХЯЂЃЌвЊеўИЎВПУХЭЈСІКЯзїЃЌЪЕЯжаХЯЂЙВЯэЃЌВХФмМАЪБЛёЕУЯрЙиЪ§ОнПЊеЙЫАЪеЗжЮіЃЌМАЪБЖТШћЫАЪеТЉЖДЃЌБмУтЫАПюСїЪЇЁЃДгЕБЧАЛќВщбЁАИаХЯЂЧўЕРПДЃЌБШНЯЕЅвЛЃЌКмЖрЪЧаВщЛђепОйБЈЁЂЩЯМЖНЛАьЕФЙЄзїЃЌеўИЎаХЯЂЙВЯэЖШВЛИпЃЌвђДЫЛќВщКмФбМАЪБеЦЮеЦѓвЕЕФЙиМќЖЏЬЌаХЯЂЃЌЮоЗЈБЃжЄАИМўаХЯЂЕФзМШЗадКЭШЋУцадЃЌОЭКмФбПЊеЙгааЇЕФАИдДЗжЮіЁЃ

3.ПчЕиЧјЩЯЯТгЮЦѓвЕаХЯЂВЛЖдГЦЃЌИјаВщдьГЩРЇЛѓ

ЖдПчЪЁЁЂПчЧјгђжЎМфЕФВщАьазїЖјбдЃЌгШЦфЪЧЩЯЯТгЮжЎМфЕФаХЯЂБЈИцЖдНгЩЯШдДцдкВЛСЌЙсВЛБеЛЗЃЌЩѕжСВЛФмБШЖдВЩгУЕФЧщПіЃЌгааЉЩЯгЮЕФзЪН№ЪЧЗёЛиСїЕНЯТгЮЫљдкЕиЧјвјааеЫЛЇвВУЛВщжЄЃЌИјЯТгЮНјвЛВНаВщаЮГЩРЇЛѓЁЃЭЈЙ§вдЭљИїФъЖШГЃЬЌИпаЇЕФДђЛї“МйЦѓвЕ”“МйГіПк”“МйЩъБЈ”ЃЌДђЛїЭХЛяЛЏЁЂБЉСІЪНащПЊЗЂЦБЕШбЯжиЩцЫАЮЅЗЈааЮЊЃЌЛќВщВПУХЪеМЏСЫКмЖрЙЄзїЗНЗЈЁЂАьАИММФмКЭЙЄзїШЯЪЖЃЌгааЉГщЯѓЕФжИЕМвтМћгІМгвдаое§КЭИФЩЦЃЌВХФмШУАьАИаЇСІИќИпаЇЁЃ

4.ЫАЮёаХЯЂЯЕЭГЙІФмВЛЭъЩЦЃЌжЦдМЛќВщАИМўВщАь

вЛЪЧЫАЮёаХЯЂЯЕЭГВщбЏЩшжУЕФЪБМфПчЖШЪмЯоЁЃР§ШчЃЌЩцМАдіжЕЫАзЈгУЗЂЦБЯрЙиаХЯЂЃЌФПЧАНіФмЭЈЙ§ЕзеЫЯЕЭГВщбЏЧввЛДЮжЛФмШ§ИідТЃЌдквЛЖЈГЬЖШЩЯгАЯьСЫЛќВщЙЄзїаЇТЪЕФЬсИпЁЃЖўЪЧЫАЮёЛќВщжИЛгЙмРэгІгУЯЕЭГВщбЏЙІФмгаД§ЭъЩЦЃЌР§ШчАИМўНгЪеКЭЪмРэМўЪ§ЁЂМьОйАИМўМьВщНсЙћКЭШыПтжДааЧщПіУїЯИБэЕШЮоЗЈВщбЏЃЌИјЛќВщЙЄзїдьГЩвЛЖЈРЇШХЁЃШ§ЪЧЫАЮё“Н№Ш§ЯЕЭГ”Иќе§ЩъБЈФЃПщЙІФмВЛЭъЩЦ, жЦдМЛќВщАИМўВщАьЁЃЪЕМљжаЗЂЯжЃЌгаЕФФЩЫАШЫдкНгЕНМьВщЭЈжЊЪщКѓЃЌдкЮДЪеЕНМьВщДІРэЭЈжЊЧАЃЌздааШЅФЩЫАЗўЮёДѓЬќИќе§МьВщФъЖШЩъБЈБэЃЌЕМжТМьВщЙЄзїФбвдПЊеЙЁЃ

ЃЈСљЃЉМЈаЇПМКЫжЦЖШВЛНЁШЋЃЌВЛРћгкМЄЗЂЙЄзїЛ§МЋад

МЈаЇПМЦРЛњжЦЪЧЬсИпЛќВщаЇФмЃЌШЗБЃЛќВщЙЄзїЕУЕНгааЇжДааКЭШЋУцЭъГЩЕФживЊЪжЖЮЃЌЪЧДйНјЫАЪежЮРэЬхЯЕКЭжЮРэФмСІЕФгаЛњзщГЩВПЗжЁЃвЛЪЧЕБЧАЛќВщПМЦРжАд№ЬхЯЕВЛЙЛЭъЩЦЁЃР§ШчФПЧАЪЁОжЛќВщОжЖдгкЛќВщвЕЮёЕФМЈаЇПМКЫжЛПМКЫЪаОжЛќВщОжЃЌВЛжБНгПМКЫПчЧјгђЛќВщОжКЭЪаОжЦфЫћЖдгІПЦЪвЃЌЪаОжЛќВщОжГаЕЃзХПМКЫЕФШЋВПд№ШЮЃЌЕЋВЛОпБИЭГГяКЭЙмРэШЋЪаЛќВщвЕЮёЕФжАФмЃЛЖўЪЧПчЧјгђЛќВщОжЮоЗЈПМКЫИїЯиЧјОжЃЌдквЛЖЈГЬЖШЩЯЛсдьГЩЙЄзїЩЯЕФЭЦкУЛђВЛХфКЯЁЃШ§ЪЧЪаЛќВщОжЖдИїЯиЧјОжМЈаЇПМЦРШѕЛЏЁЃгЩгкПМЦРЙцдђвЊЧѓЪаЖдЯи “ПМЦРжИБъЪ§СПжЛМѕВЛді”ЃЌЪЙЕУЪаЛќВщОжВЛИвжЦЖЈвЛаЉашвЊИїЯиЧјОжХфКЯажњЕФМЈаЇжИБъЃЌШчН№ЫАаВщЁЂЩЈКкГ§ЖёЁЂАИМўОйБЈКЭАИдДЬсЙЉЕШЁЃдкЛќВщВщОжКЭИїЯиЧјОжУЛгаЩЯЯТМЖзщжЏЙмРэЙиЯЕЕФЧщПіЯТЃЌгжШБЗІМЈаЇПМЦРдМЪјЯТЃЌШнвздьГЩЙЄзїЕФЭбНкКЭЮоаЇзДЬЌЃЌШчГаАьЖдНгазїВЛНєУмЃЌВщЙмЛЅЖЏВЛМАЪБЕШЮЪЬтЁЃЫФЪЧЙЄзїжЪСПгыМЄРјДыЪЉЕФСПЛЏЙвЙГЛЙашИФНјЁЃЛќВщИїЛЗНкЙЄзїаджЪВЛвЛбљЃЌгаЕФЮоЗЈСПЛЏПМЦРЃЌШчЪаЛќВщОжзлКЯЙЩГаНгЕФШЮЮёЗБдгЃЌЙЄзїСПДѓЃЌЕЋУЛАьЗЈЬхЯжЛќВщжЪаЇЃЌИіШЫМЈаЇвВЮоЗЈСПЛЏЃЌетбљОЭКмФбеце§ЪЕЯжЙЄзїжЪСПгыМЄРјДыЪЉЕФСПЛЏЙвЙГЃЌВЛРћгкЕїЖЏЙЄзїЛ§МЋадЁЃ

ЃЈЦпЃЉЛќВщЗЈжЦВЛЭъЩЦЃЌгАЯьЛќВщжДЗЈЙцЗЖадКЭИпаЇад

ФПЧАШБЩйеыЖдЫАЪеЛќВщЙЄзїЕФЗЈТЩЕиЮЛЁЂжАд№ШЈЯоЕШФкШнЙцЖЈЕФЗЈТЩЃЌЛќВщжДЗЈУцСйзХжДЗЈСїГЬЁЂжДЗЈБпНчВЛЙЛУїШЗЁЂЪеМЏжЄОнЕФжДЗЈШЈЯоВЛзуЕШЮЪЬтЁЃзмОжжЦЖЈСЫЫАЮёЛќВщЙцЗЖЃЌНјвЛВНЙцЗЖСЫЛќВщжДЗЈааЮЊЃЌДйНјОЋзМЛќВщЃЌЬсИпСЫЛќВщжЪаЇЁЃЕЋДгЗЈТЩВуМЖПДЃЌЫАЪеЛќВщЙЄзїЙцЗЖЪєгкФкВПЮФМўЙцЖЈЃЌЗЈТЩВуМЖНЯЕЭЁЃЁЖЫАЪееїЙмЗЈЁЗЖдгкЛќВщШЫдБМьВщЗЖЮЇЕФЙцЖЈЮДУїШЗЯИЛЏЃЌИјЛќВщШЫдБВщДІЪеМЏАИМўжЄОндьГЩКмЖрВЛШЗЖЈадЁЃР§ШчШчКЮНчЖЈЦѓвЕЕФЩњВњОгЊВњЫљКЭОгзЁГЁЫљЃПгаЕФФЩЫАШЫзіКУМИЬзеЫБОЃЌгаЕФгУгкгІИЖЫАЮёВщеЫЃЌгаЕФгІИЖвјааНшДћЩѓКЫгУЃЌЖјНЋецЪЕеЫВсаХЯЂВидкЫНШЫБЃЯеЯфЛђепЫНШЫЕчФдЃЌВЛШУЛќВщШЫдБВщжЄЃЌетОЭМгДѓСЫЛќВщШЫдБШЁжЄЕФФбЖШЃЌЛќВщШЫдБжЛФмИљОнЦѓвЕЬсЙЉЕФеЫВс“ОЭеЫВщеЫ”ЁЃЛќВщШЫдБШЁЕУГѕВНжЄОнвЦЫЭИјЙЋАВОеьВПУХЃЌЕЋАьРэвЦЫЭЪжајашвЊвЛЖЮЪБМфЃЌдквЦЫЭЙ§ГЬжаживЊжЄОнПЩФмБЛФЩЫАШЫзЊвЦЛђЦЦЛЕСЫЃЌВЛРћгкЙЄзїПЊеЙЃЌгАЯьСЫАИМўЖЈадКЭЛќВщЕФжАФмаЇгІЁЃ

Ш§ЁЂДйНјЛќВщЙЄзїаЇФмЬсЩ§ЕФМИЕуЖдВп

дкОМУаТаЮЪЦКЭЛќВщЬхжЦИФИяЕФБГОАЯТЃЌЮвУЧвЊзХблгкЕБЧАЛљВуЛќВщдЫааЙ§ГЬжаГіЯжаТЮЪЬтЃЌЛ§МЋбАевЬсЩ§ЛќВщЙЄзїаЇФмЕФгааЇЖдВпЁЃ

ЃЈвЛЃЉвдЕГНЈЮЊв§СьЩюШыЭЦНјЛќВщвЛЬхЛЏЙЄзїИёОж

ЪМжеМсГжЕГНЈв§СьЃЌДйНјЕГНЈгывЕЮёЕФНєУмНсКЯЃЌШЋУцЬсЩ§ЫАЮёЛќВщЙЄзїаЇФмЁЃдкЪЁвдЯТЛќВщЛњЙЙБфИяКѓЃЌНЈвщНЈСЂ“вЛжсNТж”ЕФЕГНЈЛњжЦЃЌМДвдЪаЛќВщОжЕГзмжЇЮЊжсаФЃЌвдNИіПчЧјЛќВщОжжЇВПЮЊ“ЫФТж”Ч§ЖЏЕФЕГНЈЛњжЦЃЌаЮГЩЛќВщЕГзмжЇЭГСьШЋЪаЛќВщЙЄзїЕФИёОжЁЃетбљФмГфЗжЗЂЛгЪаЛќВщОжЕФКЫаФЪрХІзїгУЃЌЭГГяЛќВщвЕЮёЃЌгХЛЏШЋЪазЪдДХфжУ, гааЇФ§ОлИїПчЧјЛќВщОжЕФСІСПЃЌКЯСІЭЦНјЛќВщзлКЯжЮРэФмСІЕФПьЫйЬсЩ§ЃЌаЮГЩ“змжЇЭГСьЁЂЩЯЯТЙсЭЈЁЂжИЛггаСІЁЂдЫааИпаЇ”ЕФЛќВщвЛЬхЛЏЙЄзїИёОжЁЃ

ЃЈЖўЃЉвде§ШЗЕФРэФюКЭжАФмЖЈЮЛЮЊЕМЯђПЊеЙЛќВщЙЄзї

1.ЪїСЂе§ШЗЛќВщРэФюЃЌГфЗжЗЂЛгЛќВщжДЗЈзлКЯаЇгІ

вЊЪЪгІЕБЧАОМУЩчЛсаТаЮЪЦЃЌМсГж“ЗжРрДІРэЁЂв§ЕМзёДгЁЂЙФРјздОРЁЂЩѓЩїЩЦвтЁЂЗЃЕБЦфд№ЁЂжиШГіЛї”ЕФЛќВщЙЄзївЊЧѓЃЌЪїСЂе§ШЗЛќВщРэФюЃЌЬсЩ§ЙЄзїеОЮЛЃЌМсГж“е§ЯђДђЃЌЗДЯђДйЃЌВрЯђЗі”ЃЌИљОнЦѓвЕРраЭКЭАИМўаджЪВЩШЁВЛЭЌЕФжДЗЈЗНЪНЃЌ

МсГжжДЗЈСІЖШКЭЮТЖШЯрЭГвЛЃЌПэбЯЯрМУЃЌМШвЊБЃжЄжДЗЈИеадЃЌгжвЊзіКУАяЗіжИЕМЃЌзюДѓЯоЖШЗЂЛгЛќВщжДЗЈзлКЯаЇгІЁЃ

2. ЭЛГіКЫаФжАФмЃЌеУЯдЛќВщДђЛїЭўЩхзїгУ

вЛЪЧеыЖдЗЂЦБаВщЙЄзїЪТЯюЗБдгЃЌДђЛїащПЊааЮЊГЭНфаЇЙћВЛЙЛЯджјЕФЮЪЬт, НЈвщЭЦЖЏЛќВщжївЊСІСПЭбРы“СНеХЦБ”ЃЌЖдЗЂЦБаВщАИдДЗжРрПьАьПьНсЃЌЖдЩцМАЩЯгЮащПЊЗЂЦБЕФЧвЮДДяЕНвЦЫЭЙЋАВЛњЙиБъзМЕФвЛАуадЗЂЦБаВщАИМўЃЌШЋВПЯТЗХжСжїЙмЫАЮёЛњЙиАьРэЁЃЖўЪЧНјвЛВНРхЧхЫАЮёЛќВщЁЂФЩЫАЦРЙРКЭШеГЃМьВщЕФжАд№ЗЖЮЇЃЌГ§СЫвЛАуадЗЂЦБаВщЭтЃЌЖдгкМђЕЅОйБЈАИдДКЭН№ЖюКмаЁЕФАИМўВщДІЃЌЯТЗХЕНЫАдДОжНјаааВщЛђМьВщДІРэЁЃдкФЩЦРЙРЗжЮіЛђШеГЃМьВщЗЂЯжЕФжиДѓЫАЪеЮЅЗЈАИМўЃЌШчащПЊдіжЕЫАЗЂЦБЁЂЦШЁГіПкЭЫЫАЕШИїжжЭЕЬгЫАааЮЊЕФЃЌМАЪБвЦНЛЛќВщДІРэЁЃ

етбљЪЙЛќВщОжФмМЏжаОЋСІАьРэДѓАИвЊАИЃЌеУЯдЛќВщЭўСІЃЌЧПЛЏДђЛїЫАЪеЮЅЗЈЗИзяЕФзїгУЁЃ

ЃЈШ§ЃЉвдРэЫГЙиЯЕЮЊКЫаФШЗБЃЛќВщЛњЙЙИпаЇдЫзЊ

РэЫГЛќВщОжгыЫАдДЙмРэОжЕФЙиЯЕЃЌУїШЗЛќВщвЕЮёЪТЯюЕФГаНгЁЂДІРэМАажњЙЄзїЃЌЙцЗЖЛќВщвЕЮёдЫзЊЁЃвЛЪЧжИЖЈИїЯиЃЈЪаЁЂЧјЃЉЫАЮёОжЗчЯеЙмРэВПУХзїЮЊЛќВщвЕЮёЕФЖдНгВПУХЃЌгЩЗчЯеЙмРэВПУХЮЊЛќВщОжЬсЙЉАИдДЃЌЪЕЪЉЗчЯеЕМЯђЯТЕФЖЈЯђЛќВщФЃЪНЃЌДйНјЗчЯеЗжЮігыЛќВщбЁАИНєУмНсКЯЃЌНЁШЋЗчЯеЙмРэВПУХ“ЭГГяЙмРэЁЂдњПкЭЦЫЭЁЂМрПиЦРМл”ЕФЙЄзїЛњжЦЃЌвдЪЕЯжИпаЇОЋзММьВщЃЌБмУтжиИДМьВщЁЃгЩЗчЯеЙмРэОжВПУХзїЮЊаВщЪТЯювдМАЪмРэОйБЈЕШЙЄзїЖдНгВПУХЃЌШЗБЃИїЯюЙЄзїЫГРћЯЮНгЁЃЖўЪЧНЈСЂНЁШЋПчЧјгђЛќВщОжгыЯиЫАЮёОжЕФВщЙмЛЅЖЏЛњжЦЃЌУїШЗЙцЖЈИїЯиОжгІДгЦѓвЕСЊЯЕЁЂЪ§ОнЬсШЁЁЂзЪСЯШЁжЄЁЂАИМўаВщЁЂЪЕЕиЕїВщЕШЗНУцЃЌЖдИїМЖЛќВщОжЕФАИМўВщДІНјааажњХфКЯЃЌЭЌЪБИїЛќВщОжАИМўВщДІКѓвЊМАЪБНЋЗЂЯжЕФеїЙмЮЪЬтМАЪБЗДРЁИјЫАдДЙмРэОжЁЃ

3. НјвЛВНРэЫГЛќВщВПУХгыЦфЫћеўИЎВПУХЕФазїЙиЯЕ

ДДаТеўИЎВПУХазїЗНЪНЃЌУмЧаазїЙиЯЕЃЌХЌСІЬсИпЛќВщАьАИЕФжЪаЇЁЃ

вЛЪЧзёбВПУХВуМЖЖдЕШддђЃЌРэЫГЙЄзїЖдгІЙиЯЕЁЃЪаЛќВщОжЭГГяИКд№гыЫљЪєЫАЮёОжЯрЙиВПУХЕФЙЕЭЈаЕїЃЌИКд№гыЪаМЖЭтВПааеўжДЗЈЕЅЮЛЁЂЫОЗЈЛњЙиНЈСЂжДЗЈазїЛњжЦЃЌЭГГяИКд№ЪагђФкЫАОЏазїЪТвЫЃЛПчЧјЛќВщОжИКд№гыЫљЪєЧјгђФкЕФЫАдДЙмРэОжМАЯрЙиеўИЎВПУХЕФЙЕЭЈаЕїЁЃИїЛќВщОжвЊзёбДЫЙцдђ,ВХФмгааЇДІРэгыЭЈВуМЖВПУХЕФЙЄзїЙиЯЕЃЌгааЇЬсЩ§ЛќВщЙЄзїжЪаЇЁЃ

ЖўЪЧДДаТЛќВщОжгыЙЋМьЗЈЛњЙиЕФКЯзїЗНЪНЃЌРэЫГАИМўвЦЫЭКЭЯЮНгЕФЙЄзїЛњжЦЁЃМгЧПЙЕЭЈСЊЯЕЃЌГЉЭЈаХЯЂНЛСїЧўЕРЃЌЙВЭЌбаОПНтОіЫАЪеЮЅЗЈЗИзяАИМўжЄУїБъзМЁЂЖЈадДІРэвЩФбЮЪЬтЃЌбаОПгІЖдЫАЪеЮЅЗЈЗИзяЕФВпТдКЭДыЪЉЁЃОпЬхПЩНшМјИЃНЈЦНЬЖзлКЯЪдбщЧјЫАЮёОжгыЪЕбщЧјМьВьЁЂЙЋАВСНВПУХЪзДД“жиДѓЫААИСЊЩѓЫЋВщ”ЛњжЦЃЌДДНЈЙЋЁЂМьЁЂЫАШ§ЗНСЊКЯЛсЩЬЦНЬЈЃЌЙВЭЌШЗЖЈЪЧЗёгЩЙЋАВЛњЙиЬсЧАНјааЫОЗЈаЬЪТСЂАИЁЃеыЖдСЊКЯЛсЩЬШЗЖЈСЂАИАИМўЃЌШ§ЯпВЂааЭЦЖЏТфЪЕЃКЙЋАВЛњЙиСЂАИеьВщЃЌЫАЮёЛњЙиМЬајНјааЫАЮёЛќВщЃЌМьВьЛњЙиМгЧПЩцЫАЗИзяжЄОнжИв§ЁЂЖНДйГЉЭЈазїСЊЖЏЃЌЦЦНтДЋЭГЫААИвЊдкЫАЮёЛњЙизїГіЩцЫАЮЅЗЈНсТлКѓЃЌВХвЦЫЭЙЋАВЛњЙиШЗЖЈСЂАИЕФЪБЛњ“ЦПОБЃЌЖдЗРжЙЩцЫАЮЅЗЈЗжзгжЄОнСїЪЇЁЂУ№ЪЇвдМАзпЬгЪЇСЊЕШЃЌељШЁЕНзюДѓВщДІЕїВщЪБЛњЁЃЙЋЁЂМьЁЂЫАШ§ЗНСЊКЯЃЌЖдДђЛїЩцЫАЮЅЗЈЗИзяБЃГжИпбЙЬЌЪЦЃЌаЮГЩгаСІе№ЩхЃЛГЉЭЈаааЬЯЮНгЃЌаЮГЩааеўжДЗЈКЭаЬЪТЫОЗЈжАФмЛЅВЙЁЂИпаЇСЊЖЏЕФСМКУИёОжЁЃ

ЃЈЫФЃЉвдгХЛЏЛњЙЙКЭСїГЬЩшжУЮЊжиЕуЬсИпЛќВщЙЄзїжЪаЇ

гХЛЏЛњЙЙКЭСїГЬЩшжУЃЌШЗБЃЛќВщжДЗЈИќМгЙцЗЖгаађЁЂЙмРэИќМгМЏдМИпаЇЃЌЬсИпЛќВщжЪаЇЃЌХЌСІДяЕНЛќВщЬхжЦИФИяЕФдЄЦкаЇЙћЁЃ

1ЁЂгХЛЏПчЧјЛќВщОжЛњЙЙХфжУЁЃНЈвщгХЛЏЛњЙЙХфжУЃЌзХСІНтОіПчЧјЛќВщОжШЋжАФмЙЄзїашЧѓгыФПЧАЛњЙЙХфжУВЛЦЅХфЕФЮЪЬтЁЃАДееШЋжАФмЙЄзївЊЧѓХфжУАИдДВПУХМАЩѓРэжАФмЕФЯргІЛњЙЙКЭШЫдБЃЌдіМгАИдДЙЩКЭЩѓРэЙЩЕФЛњЙЙХфБИЁЃИљОнашвЊдіМгМьВщВПУХЃЌАДееИїЕЅЮЛШЫдБЪ§СПКЭЙЄзїСПЃЌНЋМьВщЙЩВ№ЗжЮЊМьВщвЛЙЩЁЂМьВщЖўЙЩЃЌЫѕаЁЙЩЪвЙцФЃИќвзгкЙмРэЃЌАбШЮЮёЯИЗжЕНВЛЭЌМьВщЙЩЃЌШЗБЃЪЕЯжЛќВщЙЄзї“ЫФЗжРы”ЃЌЫГГЉЙЄзїСїГЬЁЃгЩгкМьВщКЭЩѓРэИкЮЛЕФАИМўЖрЁЂШЮЮёжиЃЌвђДЫвЊБЃжЄМьВщМАЩѓРэШЫдББШР§ВЛЕЭгкБОЕЅЮЛЛќВщШЫдБзмЪ§ЕФШ§ЗжжЎЖўЁЃ

2.ЭъЩЦЛќВщ“ЫФЛЗНк”СїГЬЁЃЫАЮёЛќВщСїГЬЗжЮЊЫФИіСїГЬЃЌШчШчЭМ4ЫљЪОЃЌетЫФИіЛЗНкМШЯрЛЅЗжРыгжНєУмЯЮНгЃЌУПИіЛЗНкЕФЙЄзїЖМжБНггАЯьзХЛќВщАИМўЕФДІРэжЪаЇЁЃвђДЫЃЌвЊМАЪБЗжЮіЛќВщЪЕМљжаДцдкЕФЮЪЬтгыОбщЃЌЖдЫФИіЛЗНкЕФИкЮЛжАд№ЁЂВйзїСїГЬЁЂВйзївЕЮёЙцЗЖМАЦфаХЯЂЛЏДІРэСїГЬЕШНјааВЛЖЯЕФгХЛЏКЭЭъЩЦЃЌДгЖјЬсЩ§ЛќВщЙЄзїЕФИпаЇадМАЙцЗЖадЁЃ

ЭМ6 ЫАЮёЛќВщОжЛќВщСїГЬЭМ

3. гХЛЏЩцАИЦѓвЕЕФзЪН№СїЫЎЕФМьВщЩѓХњСїГЬЁЃдкЩцАИЦѓвЕЕФзЪН№СїЫЎЕФМьВщЩѓХњСїГЬЗНУцЃЌНЈвщПЩвдгЩЪЁвЛМЖЯТЗХзЪН№ВщПиЦНЬЈШЈЯоЃЌМђЛЏЕїШЁзЪН№еЫЛЇСїЫЎЯрЙиЩѓХњСїГЬЃЌЭЦЖЏЛќВщАьАИЕФећЬхжЪаЇЬсЩ§ЃЌШЗБЃЛќВщжДЗЈЕФОЋзМУќжаЁЃ

4.ЭГвЛЛќВщОжАИМўДІРэПкОЖЁЃНЈвщУїЮњдЫааЛњжЦЃЌзіЕНЙЄзїЭГвЛЙцЛЎЁЂвЕЮёЭГвЛЙмРэЁЂВщАьЭГвЛжИЛгЃЌЖдгкШЫдБЩшжУЁЂВПУХЩшжУЁЂАИМўЗжХфЁЂАИМўВщАьЁЂАИМўЩѓРэЕШЙЄзїаЮГЩвЛЬхЛЏЕФЙЄзїИёОжЃЌдіЧПаЕїадКЭеНЖЗСІЁЃЬиБ№ЪЧАИМўМЏЬхЩѓРэЁЂЗЈжЦЩѓКЫЕШЛЗНкЃЌИљОнЯрЙиеўВпЮФМўЙцЖЈбаОПжЦЖЈЭГвЛБъзМЁЂЭГвЛФЃАхЁЂЭГвЛПкОЖЁЃ

ЃЈЮхЃЉвдДДаТЛќВщЙЄзїЗНЪНЮЊЭЛЦЦЬсЩ§ЛќВщжДЗЈзлКЯаЇФм

ГжајЭЦНјЛќВщИїЛЗНкЙЄзїЗНЪНДДаТЃЌЙцЗЖАИМўОйБЈЙмРэЁЂДДаТЩѓРэКЭМьВщЗНЪНЃЌДѓЗљЖШЬсЩ§ЛќВщзлКЯжЮРэФмСІЁЃ

1.ДДаТЩѓРэОйДыЁЃЩѓРэЗНЪНДДаТЖдгкЛќВщАИМўзМШЗЖЈадКЭЩѓРэжЪаЇЖМЪЎЗжживЊЁЃЖдгкЪЁвдЯТЛќВщЛњЙЙЃЌжиЕуАИМўНЈвщВЩШЁЗжМЖЩѓРэжЦЃЌЖдДяЕНвЛЖЈБъзМЕФЕФжиДѓАИМўЃЌгЩПчЧјЛќВщОжЬсНЛЪаЛќВщОжЙВЭЌЩѓРэЃЌгаРћгкЗЂЛгМЏЬхжЧЛлЃЌНЕЕЭжДЗЈЗчЯеЁЃДДаТЩѓРэОйДыЃКвЛЪЧЖЈЦкПЊеЙАИМўЩѓРэЕФАИР§НЛСїЛсЃЌбћЧыЫАЮёЙЋжАТЩЪІВЮгыжИЕМЃЌЖджДЗЈЪЕМљжаЕФжДЗЈБъзМНјааЭГвЛЃЛЖўЪЧЭГГяЙмРэЛќВщОж“Ш§ЪІ”зЪдДЃЌНЈСЂЛќВщ“Ш§ЪІ”ЭХЖгЃЌЮЊЛќВщЩѓРэЬсЙЉеўВпКЭЗЈТЩжЇГжЁЃ

2.ЪЕЪЉМьВщЯюФПжЦЙмРэЁЃЖдПчЧјгђжиДѓЫАЪеЮЅЗЈАИМўЁЂАИЧщИДдгАИМўЛђжиДѓАИМўЪЕЪЉЯюФПжЦЙмРэЃЌМДгЩЪЁЛђЪаЛќВщОжзїЮЊЯюФПЗЂЦ№ШЫЃЌзщНЈЯюФПзщЃЌИљОнАИдДШЗЖЈЯюФПзщд№ШЮзщГЄЃЌШЋГЬИКд№жиДѓАИМўЯюФПЁЃЭЈЙ§ЯюФПжЦЙмРэЗНЗЈЃЌЪЁЛќВщОжЛђЪаЛќВщОжПЩвдМгЧПЖдАьАИНјЖШКЭжЪСПЕФПижЦЃЌДяЕНЬсИпАИМўВщДІжЪаЇЕФФПБъЁЃ

3.ЭъЩЦАИМўжДааЙмРэЁЃвЛЪЧЭъЩЦЛќВщАьНсАИМўЬЈеЫЙмРэЃЌМгЧПАьНсАИМўКѓајЙмРэЃЌШЗБЃАьНсАИМўЙмРэЮовХТЉВЛЭбНкЃЛЖўЪЧЪЕЪЉАИдДИњзйЙмРэЃЌВЩШЁЗжРрЙЅМсЧхРэЗНЪНКЭИіадЛЏЧхРэЪжЖЮж№ИіЭЛЦЦжДааЕФФбЕуКЭЖТЕуЃЌЩЈЧхИїРр“РЯДѓФб”АИМўЃЛШ§ЪЧМгДѓГЭНфСІЖШЁЃМгДѓЖдЪЇаХЦѓвЕЕФаХгУМрЖНЛњжЦЁЂЫАЪеЮЅЗЈ“КкУћЕЅ”жЦЖШКЭСЊКЯГЭНфДыЪЉСІЖШЃЌгааЇРЉДѓЛќВщжДааЕФЩчЛсгАЯьСІгыЭўЩхСІЃЛЫФЪЧМгЧПВПУХСЊЖЏЁЃЛ§МЋжїЖЏгыЕБЕиШЫУёЗЈдКЕШВПУХБЃГжЙЕЭЈЃЌМАЪБИњзйБЛжДааШЫзЪВњХФТєЛђЦЦВњЧхЫуЕШЖЏЬЌаХЯЂЃЌМАЪБПлНЩВщВЙЫАПюЁЃ

ЃЈСљЃЉвдгХЛЏШЫСІзЪдДХфжУЮЊЙиМќДђдьзЈвЕЛЏЛќВщЬњОќ

гХЛЏШЫСІзЪдДХфжУЃЌЬсИпШЫдБЫижЪЃЌЪЧЬсЩ§ЛќВщЙЄзїаЇФмЕФЙиМќЁЃ

вЛЪЧМгЧПШЫВХХрбЕЃЌЬсИпШЫВХЫижЪЁЃНЋМсГжеўжЮРэТлбЇЯАЗХдкЪзЮЛЃЌМгЧПЫМЯыДуСЖЁЂеўжЮРњСЗЁЂзЈвЕбЕСЗЁЂЪЕМљЖЭСЖЃЌВЩШЁЗжМЖЗжРрНЬг§ХрбЕЁЂЪЕеНСЗБјЁЂАИР§НтЦЪЕШЗНЪНЃЌХЌСІЬсИпЛќВщШЫдБзлКЯЫижЪЃЌДгЖјДђдьвЛжЇеўжЮМсЖЈЁЂвЕЮёОЋеПЁЂзїЗчгХСМЕФИпЫижЪЁЂзЈвЕЛЏЕФЫАЮёЛќВщЬњОќЁЃ

ЖўЪЧЭъЩЦМЄРјЛњжЦЃЌХрбјЛќВщСьЕМШЫВХЁЃНЈСЂН№зжЫўаЭЕФЛќВщШЫВХПтЃЌИљОнвЕЮёЫЎЦНЕФИпЕЭЛЎЗжГіШЫВХЕШМЖЁЃЭЌЪБГЉЭЈгХауШЫВХЕФЩЯЩ§ЧўЕРЃЌГфЗжЕїЖЏИЩВПЛ§МЋадКЭФмЖЏадЃЌШУвЕЮёФмСІЧПЁЂеўжЮЫибјИпЕФгХауШЫВХЭбгБЖјГіЃЌзпЩЯСьЕМИкЮЛЁЃ

Ш§ЪЧЭъЩЦ“ДЋЁЂАяЁЂДј”ЛњжЦЃЌХрбјИќЖрФъЧсЛќВщФмЪжЁЃГЄЦкдкЛќВщИкЮЛЙЄзїЕФРЯИЩВПЃЌЛ§РлСЫДѓСПЕФЛќВщЙЄзїОбщЃЌЛќВщЙЄзїФмСІМЋЧПЃЌЭЈЙ§“ДЋЁЂАяЁЂДј”ЛњжЦЃЌдкЪЕМљжаФмжИЕМКЭХрбјГіИќЖрЕФФъЧсЙЧИЩЃЌДгЖјХрбјЛќВщОжЧПгаСІЕФКѓБИОќЁЃ

ЫФЪЧЭГГяНЈСЂ“Ш§ЪІЗўЮёЖг”ЁЃЙФРјЛќВщОжИЩВПЛ§МЋВЮгы“Ш§ЪІ”ПМЪдЃЌбЁАЮХфжУОпга“Ш§ЪІ”зЪИёЕФЫАЮёШЫВХЕНЛќВщОжЃЌВЂзщНЈ“Ш§ЪІЗўЮёЖг”ЃЌПЊеЙ“Ш§ЪІ”жњЦѓАьЪЕЪТЃЌЛќВщЛиЗУЬсжЪаЇЕШЛюЖЏЃЌЪЕЯжШ§ЪІШЫдБдкАИМўАьРэИїЛЗНкШЋСїГЬШкШыЃЌЬсИпАИМўЕФВщАьКЭЩѓРэжЪСПЁЃ

ЃЈЦпЃЉвдЫАЪеДѓЪ§ОнЮЊвРЭаНјвЛВНЭЦНј“жЧЛлЛќВщ”

дкЕБЧАаХЯЂДѓЪ§ОнЛЏЪБДњЯТЃЌШЋУцЬсЩ§ЕчзгЛќВщЙЄзїаЇТЪЃЌЩюШыЭЦНј“жЧЛлЛќВщ”ЃЌГфЗжЗЂЛгЫАЪеДѓЪ§ОнзїгУЃЌЪЧЬсИпЛќВщЙЄзїаЇФмЕФЗНЯђЁЃ

1. ЙЙНЈеўИЎВПУХаХЯЂЙВЯэЕФЛњжЦЁЃДгШЋЙњНЧЖШПДЃЌж№ВНЙЙНЈвЛИіеўИЎВПУХаХЯЂЙВЯэЕФЛњжЦЃЌвдЬсИпЛќВщаХЯЂРДдДЕФзМШЗадКЭШЋУцадЁЃдкЙњМвВуУцЃЌЭъЩЦЁЖеїЙмЗЈЁЗЃЌУїШЗЙцЖЈЫАЮёЛњЙиЛёШЁЕкШ§ЗНЩцЫАаХЯЂЕФШЈРћЁЂЪ§ОнФкШнЁЂЪЙгУШЈЯоЁЂБЃУмвЊЧѓЁЂЮЅЙцДІЗЃЕШЗНУцЃЌВЂгЩЙњЮёдКОЁПьЙцЗЖЩцЫАаХЯЂЕФЙВЯэЗЖЮЇЁЂВЩМЏБъзМЁЂЬсЙЉЗНЪНКЭБэбљИёЪНЕШЃЛЕиЗНВуУцдйЖдЩцЫАаХЯЂЙВЯэЪТвЫНјвЛВНУїШЗКЭЯИЛЏЁЃ

2.ЭиеЙаХЯЂЪ§ОнВщбЏШЈЯоЃЌЬсИпаХЯЂЛЏзїеНФмСІЁЃвЛЪЧНЈвщЬсИпЪаОжЛќВщОжЕФЪ§ОнВщбЏШЈЯоКЭВуМЖЃЌВХФмгааЇЬсИпбЁАИЙЄзїжЪСПЃЌБЃеЯбЁАИЙЄзїЕФОЋзМадКЭеыЖдадЁЃЖўЪЧМгЧПЖдЫАЮёЪ§ОнКЭЕкШ§ЗНЪ§ОнЕФВщбЏКЭЛёШЁЃЌЖдЛќВщВПУХМБХЮЕФЪ§ОнаХЯЂЃЌЯрЙижАФмВПУХВЛгІЩшжУБкРнЃЌгІИГгшЛќВщВПУХзЪдДЙВЯэЕФШЈЯоЃЌВЂбЯИёТфЪЕКУЪ§ОнЪЙгУЁЂЪ§ОнБЃУмКЭАВШЋЕШвЊЧѓЁЃШ§ЪЧдквпЧщЦкМфЃЌНЈвщМђЛЏ“ЩцЫААИМўзЪН№ЭјТчЦНЬЈВщПиЦНЬЈ”ЩѓХњСїГЬЃЌЯТЗХВщПиЩѓХњШЈЯожСЪаОжЃЌвдБуМьВщШЫдБЪЙгУ“ЦНЬЈ”ЃЌИќМгОЋзМЁЂИпаЇЁЂШЋУцЛёШЁЩцЫААИМўзЪН№НЛвзЪ§ОнЁЃЫФЪЧМгЧПЕчзгаХЯЂдЫгУММЪѕХрбЕЃЌЧПЛЏДѓЪ§ОнЗжЮігІгУЃЌЬсИпаХЯЂЛЏВщеЫЁЂЪ§зжЛЏдМЬИЕФЫЎЦНЃЌЬсЩ§ДѓвЊАИВщДІФмСІЃЌЬсИпаХЯЂЛЏЛќВщЙЄзїжЪаЇЁЃ

3.ЭъЩЦЫАЮёаХЯЂЯЕЭГЃЌЬсИпЛќВщЙЄзїаЇФмЁЃДгГЄдЖПДЃЌЫАЮёВПУХвЊГфЗжРћгУдЦМЦЫуЁЂДѓЪ§ОнЁЂШЫЙЄжЧФмЕШаТММЪѕЃЌПЊЗЂаТвЛДњПЊЗХСщЛюЁЂАВШЋПЩППЁЂЙІФмЭъЩЦЕФ“жЧЛлЛќВщаХЯЂЯЕЭГ”ЃЌвдЪЪгІЯжДњЛЏЛќВщжЮРэашЧѓЁЃДгФПЧАПДЃЌвЊзХСІНтОіЛљВуЛќВщОждкЪЕМЪдЫгУЫАЮёаХЯЂЯЕЭГгіЕНЕФРЇФбКЭЮЪЬтЃЌгХЛЏН№ЫАШ§ЦкЯЕЭГЛќВщвЕЮёСїГЬ,ЭъЩЦЛќВщЯЕЭГЕФЙІФмЃЌОпЬхНЈвщШчЯТЃКвЛЪЧНЈвщЛќВщаХЯЂЛЏгІгУЯЕЭГгІИУИќКУЕиећКЯЦѓвЕИїРреїЙмаХЯЂЪ§ОнЁЂЗЂЦБЁЂЗчПиЪ§ОнЁЂЧЇЛЇМЏЭХЪ§ОнЕШаХЯЂзЪдДЃЌвдБуГфЗждЫгУЫАЪеДѓЪ§ОнЧПДѓЙІФмЁЃЖўЪЧЬсИпдіжЕЫАзЈгУЗЂЦБЯрЙиаХЯЂЪ§ОнВщбЏЕФЪБМфПчЖШЃЌвдБуИќШЋУцОЋзМЗжЮіЩцАИЦѓвЕЕФЮЅЗЈЧщПіЁЃШ§ЪЧдкЛќВщЗчЯеЗРПиЗНУцНЈвщЩшСЂЖдгІВщбЏФЃПщЃЌЖЈЦкЮЌЛЄЭЈБЈЩЯгЮвбЖЈзяШЯзяЕФЭХЛяЛЏЁЂБЉСІЪНащПЊЗЂЦБЕШбЯжиЩцЫАЮЅЗЈааЮЊАИМўЫљЩцМАЕФЯрЙиЩЯЯТгЮЦѓвЕМАЭХЛяГЩдБЧщПіЃЌжњСІИїМЖЛќВщВПУХЩюШыГжајЕФПЊеЙЗРЭЕДђащДђЦЩцЫААИМўаВщЙЄзїЃЛЫФЪЧНЈвщзмОжЭъЩЦЫАЮёЛќВщжИЛгЙмРэгІгУЯЕЭГВщбЏЙІФмЃЌБШШчЃКдіМгВщбЏНгЪеКЭЪмРэМўЪ§УїЯИБэЁЂМьОйАИМўМьВщНсЙћКЭШыПтжДааЧщПіУїЯИБэЕШЙІФмЃЌвдБуМАЪБШЋУцеЦЮеАИМўЧщПіЁЃЮхЪЧдк“Н№Ш§ЯЕЭГ”ЩъБЈИќе§ФЃПщдіМгЬсЪОаХЯЂЃЌЬсЪОИУЦѓвЕЪєгкБЛСЂАИМьВщНзЖЮЃЌЩъБЈБэЫљаоИФФкШнашЩѓКЫЭЈЙ§ЃЌвдБмУтГіЯжБЛСЂАИЕФЦѓвЕздааШЅФЩЫАЗўЮёДѓЬќИќе§МьВщФъЖШЩъБЈБэЃЌвдБуЫГРћПЊеЙМьВщЙЄзїЁЃ

ЃЈАЫЃЉвдНЁШЋМЈаЇПМЦРжЦЖШЮЊЪжЖЮМЄЗЂЛќВщЙЄзїЛюСІ

ЭъЩЦМЈаЇПМЦРЛњжЦЃЌНЈСЂНЁШЋд№ШЮУїЮњЁЂдЫааИпаЇЕФПМЦРЙЄзїЬхЯЕЃЌМЄЗЂЖгЮщЛюСІЃЌШЋУцЬсЩ§ЛќВщЙЄзїжЪаЇЁЃгХЛЏЛќВщЙЄзїПМЦРЙцдђЃЌАДЙЄзїБуРћЛЏЁЂГЩаЇзюДѓЛЏЮЊддђЩшСЂКЯРэЕФЛќВщМЈаЇПМКЫжИБъЃЌУїШЗЧЃЭЗВПУХКЭХфКЯВПУХЕФШЮЮёЃЌЧаЪЕМгДѓМЄРјСІЖШЁЃ

ЕквЛЃЌдкМЈаЇПМЦРжИБъЩшжУЩЯЃЌвЊНсКЯзмОжКЭЪЁОжМЈаЇжИБъЙцдђЃЌвдЕБЧАЛќВщЙЄзїжиЕуКЭАИМўЙмРэЮЊКЫаФРДЩшжУПЦбЇКЯРэЕФПМКЫжИБъЁЃР§ШчЃЌЕБЧАДђЛїЦШЁСєЕжЭЫЫАЙЄзїЪТЙиЙњЮёдКзщКЯЪНЫАЗбжЇГжеўВпЕФТфЪЕТфЕиЃЌвђДЫвЊЯргІжЦЖЈДђЛїЦШЁСєЕжЭЫЫАОпЬхПМЦРЯИдђЃЌДгбЯДгПьВщАьАИМўЃЌЧаЪЕЮЊСєЕжЭЫЫАеўВпТфЪЕТфЕиЦ№ЕНБЃМнЛЄКНзїгУЁЃ

ЕкЖўЃЌвЊИГгшЪаЛќВщОжЖдПчЧјЛќВщОжКЭЪаОжвЕЮёЙиСЊПЦЪвЁЂЯиЧјОжЕФМЈаЇПМЦРШЈЯоЃЌНЈвщЖдгкЗчПиВПУХЭЦЫЭЕФАИдДаХЯЂжЪСПНјааМЈаЇПМКЫЃЌАДееВЩФЩКЭНгЪеЕФАИдДеМЦфзмЭЦЫЭЕФАИдДБШР§ЩшжУПМКЫжИБъЃЌвдБуЬсИпЭЦЫЭАИМўжЪСПЁЃ

ЕкШ§ЃЌвЊМгЧПМЈаЇПМЦРдЫгУЁЃдкЖдЛќВщЙЄзїжЪаЇНјааСПЛЏПМЦРЕФЛљДЁЩЯЃЌНЋПМЦРНсЙћгыЛќВщШЫдБЕФЙЄзЪД§гіЁЂФъЖШПМКЫЁЂжАЮёжАМЖНњЩ§ЁЂЦРЯШЦРгХЕШЗНУцИеадЙвЙГЦ№РДЃЌЪЕЯжЛќВщШЫдБД§гіЕФВювьЛЏЁЃЭЈЙ§ВювьЛЏПМКЫНсЙћЕФдЫгУЃЌФмЙЛгааЇМЄЗЂЛќВщШЫдБЕФЙЄзїЛ§МЋадЃЌДгЖјгааЇЬсИпЛќВщЙЄзїаЇФмЁЃ

ЕкЫФЃЌдкНЁШЋМЈаЇПМЦРжЦЖШЕФЛљДЁЩЯЃЌНјвЛВНТфЪЕШЋУцДгбЯжЮЕГвЊЧѓЁЃНЈвщдкЛќВщОжЩшСЂзЈжАМЭМьдБИкЮЛЃЌНјвЛВНКЛЪЕСЎеўМрЖНКЭМЭТЩНЬг§ЃЌЭЌЪБНсКЯИїЯюАИР§ПЊеЙСЎеўЬсабгыСЎеўНЬг§ЃЌЧУЯьОЏжгЁЃНјвЛВНЭЦЖЏ“вЛАИЫЋВщ”ЁЂ“МЭМьНщШы”ЕФЙЄзїФЃЪНЃЌЖдЬижиДѓАИМўЁЂДцдкжДЗЈЗчЯеЕФАИМўЃЌгЩМЭМьВПУХзіФкВПМрПиЃЌЖХОјПЩФмГіЯжЕФФкЭт“ЭЈЦј”ЕФЮЪЬтЁЂжДЗЈ“ВЛбЯ”ЕШЮЪЬтЁЃ

ЃЈОХЃЉвдЭъЩЦЛќВщЗЈжЮЛЗОГЮЊБЃеЯГфЗжЗЂЛгЫАЮёЛќВщжАФм

1.МсГжвРЗЈЛќВщЃЌШЗБЃИпаЇжДЗЈЁЃЛќВщЙЄзїШЫдБвЊМсГжвРЗЈааеўРэФюЃЌЧПЛЏГЬађКЭжЄОнвтЪЖЃЌЙцЗЖЛќВщжДЗЈЗНЪНЃЌбЯИёжДааЫАЮёЛќВщЙЄзїЙцЗЖЃЌАДееЙцЗЖСїГЬПЊеЙЛќВщжДЗЈЁЃЭЌЪБНјвЛВНЭЦЖЏ“вЛАИЫЋВщ”ЁЂ“МЭМьНщШы”ЕФЙЄзїФЃЪНЃЌЭЦНјвРЗЈЛќВщЁЂСЎНрЛќВщЁЃ

2.ЭъЩЦЛќВщЯрЙиЕФЗЈТЩЗЈЙцЃЌДДдьСМКУЕФЛќВщЗЈжЦЛЗОГ

ЕквЛЃЌОЁПьжЦЖЈЫАЮёЛќВщЗЈТЩЙцЗЖЁЃЮвЙњФПЧАЮДгазЈУХЕФЫАЮёЛќВщЗЈТЩЙцЗЖЃЌЛќВщЕФаэЖрЗЈТЩЗЈЙцЙцЖЈЗжЩЂдкИїЗЈТЩЬхЯЕжаЃЌНЈвщжЦЖЈЫАЮёЛќВщЗЈТЩЙцЗЖЃЌЖдШЈРћКЭвхЮёЙиЯЕНјааШЋУцЯЕЭГЕФЖЈЮЛЃЌУїШЗЙцЖЈЫАЮёЛќВщЕФЗЈТЩЕиЮЛЁЂжЦЖШМАШЈд№ЗЖЮЇЕШФкШнЃЌЬсИпЛќВщжДЗЈЕиЮЛКЭШЈЭўЁЃеыЖдЛќВщжДЗЈШЈЯоВЛзуЃЌШЁжЄФбЖШДѓЃЌНЈвщНшМјЙњЭтОбщЃЌдкСЂЗЈВуУцИГгшЫАЮёЛќВщОждкВщДІжиДѓАИМўЪБЃЌгаШЈЖдЗЧЙЄзїГЁЫљЕФзЁЫљЁЂЦфЫћГЁЫљПЊеЙЫбВщШЁжЄЃЌвдШЗБЃМАЪБгааЇШЁжЄЃЌБмУтжЄОнзЊвЦЃЌдіЧПДђЛїСІЖШЁЃвВПЩНшМјЙњМЪЭЈаазіЗЈЃЌВЮееКЃЙиМЉЫНОжЕФФЃЪНЃЌНЋЫАЮёЛќВщОжж№ВНзЊЮЊЫАЮёОЏВьОжЃЌНЋЫАЪеааеўжДЗЈШЈКЭЩцЫАаЬЪТжДЗЈШЈКЯВЂЃЌИГгшЫАЮёЛњЙивЛЖЈЕФОаСєШЈКЭЦ№ЫпШЈЃЌвдГЙЕзДђЛїВщДІбЯжиЩцЫАЮЅЗЈЗИзяааЮЊЃЌдіЧПЮЅЗЈДђЛїЕФе№ЩхаЇЙћЁЃЭЌЪБ,гІДгСЂЗЈВуУцИГгшЫАЮёЛќВщОжЛёШЁЕкШ§ЗНаХЯЂЕФЯрЙиШЈРћЃЌУїШЗеўИЎИїжАФмВПУХИКгаЗЈЖЈвхЮёЃЌБиаыХфКЯЫАЮёЛќВщЙЄзїЃЌМАЪБЯђЫАЮёЛќВщШЫдБФЩЫАШЫЕФЯрЙиЩцЫАаХЯЂЁЃДЫЭтЃЌвЊНјвЛВНаоИФЭъЩЦЁЖеїЙмЗЈЁЗЃЌУїШЗЯИЛЏЛќВщжДЗЈЕФЙцЖЈЃЌЭъЩЦЫАЪеМьВщЁЂЧПжЦжДааЁЂЫАЪеБЃШЋЕШЯрЙиЙцЖЈЃЌЬсИпЛќВщжДЗЈПЩВйзїадЁЃ

ЕкЖўЃЌНјвЛВНЭъЩЦЛќВщЙЄзїЙцГЬЁЃеыЖдЛќВщЪЕМљжаГіЯжЕФжДЗЈСїГЬМАЙцЖЈВЛУїШЗЕФЮЪЬтЃЌНјвЛВНаоИФЭъЩЦЛќВщЙЄзїЙцГЬЁЃЛќВщЯрЙиЮФМўЙцЖЈЃЌ“ОВщжЄЮДЗЂЯжЕБЪТШЫгаВЦВњЕжНЩЫАЪеПюЯюЕФЃЌЛђепЫфгаВЦВњЕЋЮоЗЈХФТєБфТєЕжНЩЫАЪеПюЯюЕФЃЌПЩвдШЯЖЈАьНс”ЃЌЕЋУЛгаУїШЗВЦВњВщжЄЗЖЮЇЁЃгаЕФФЩЫАШЫДцдкПчЪЁЪаЕФВЛЖЏВњЁЂЭСЕиЪЙгУШЈЁЂвјааДцПюЕШВЦВњЃЌЫАЮёЛќВщШЫдБдкВщжЄВЦВњЪБДцдкПчЧјгђаХЯЂВЛЛЅЭЈЮЪЬтЃЌФбвдШЋУцВщбЏЕНПЩжДааВЦВњЃЌжДааШЫдБдкЪЕМЪВйзїжаЮоЫљЪЪДгЁЃНЈвщНјвЛВНвЊУїШЗЦѓвЕВЦВњВщбЏЗЖЮЇЃЌЬсИпжДЗЈШЫдБЕФПЩВйзїадЃЌНЕЕЭжДЗЈЗчЯеЁЃ

ЃЈзїепЕЅЮЛЃКЙњМвЫАЮёзмОжеФжнЪаЫАЮёОжЛќВщОжЃЉ

ЁОВЮПМЮФЯзЁПЃЈТдЃЉ

УіЙЋЭјАВБИ 35010202000728КХ

Powered by SiteServer CMS

УіЙЋЭјАВБИ 35010202000728КХ

Powered by SiteServer CMS