еХЫЩЦН ЮзПЁБѓ ЩђмЧ НЊбЉоБ

ЁОеЊвЊЁПЫАЪееїЙмЙ§ГЬжаЕФаХЯЂВЛЖдГЦЯжЯѓЪМжеДцдкЁЃЫАЮёВПУХКЭФЩЫАШЫжЎМфЛёШЁЕФ ЩцЫАаХЯЂВЛвЛжТЃЌзїЮЊаХЯЂВЩМЏСгЪЦЗНЕФеўИЎЭљЭљЮоЗЈЛёШЁФЩЫАШЫЫљгаецЪЕЕФЪе ШыаХЯЂЃЌВЛПЩБмУтЕидьГЩИіШЫЫљЕУЫАЫАПюСїЪЇЁЃБОЮФЭЈЙ§ЧПЛЏИіЫАеїЙмСЂЗЈЁЂЭъ ЩЦИіШЫаХЯЂЕЕАИЁЂЪїСЂЫАЮёШЫдБМАФЩЫАШЫДѓЪ§ОнЫМЮЌЁЂЬНЫїДѓЪ§ОнММЪѕЕШМИИіЗН УцНјааВћЪіЃЌгУвдТлжЄДѓЪ§ОнММЪѕМѕЩйаХЯЂВЛЖдГЦвдНтОіИіЫАСїЪЇЕФПЩааадЁЃ

ЁОЙиМќДЪЁПДѓЪ§Он ИіШЫЫљЕУЫА аХЯЂВЛЖдГЦ

вЛЁЂв§бд

ЫАЪезїЮЊЙЋЙВВЦеўзюжївЊЕФЪеШыаЮЪНКЭРДдДЃЌГаЕЃзХГяМЏВЦеўзЪН№КЭЕїНкОМУЕФживЊзїгУЁЃЖјЫцзХЛЅСЊЭјЕФВЛЖЯЗЂеЙЃЌЯжДњаХЯЂММЪѕвбОБЛЙуЗКгІгУгкИїааИївЕжаЁЃЬиБ№ЪЧдкЫАЪеСьгђжаЃЌЫАЪеаХЯЂЛЏФмЙЛЭЦНјЫАЮёЙмРэИФИягыаХЯЂММЪѕЛЅЯрНсКЯЃЌЬсИпЫАЪеаЇТЪЃЌЭЦЖЏЫАЪеЯжДњЛЏНјГЬЁЃ2015ФъЙњЮёдКАфВМЁЖЙњЮёдКЙигкЛ§МЋЭЦНј“ЛЅСЊЭј+”ааЖЏЕФжИЕМвтМћЁЗЃЈЙњЗЂЁО2015ЁП40КХЃЉвдМАЁЖЙњЮёдКЙигкгЁЗЂДйНјДѓЪ§ОнЗЂеЙааЖЏИйвЊЕФЭЈжЊЁЗЃЛ2017ФъАфВМЁЖЙњЮёдКЙигкгЁЗЂаТвЛДњШЫЙЄжЧФмЗЂеЙЙцЛЎЕФЭЈжЊЁЗЃЈЙњЗЂЁО2017ЁП35КХЃЉЃЌетаЉЮФМўЖМжИГіСЫДѓЪ§ОнКЭаХЯЂЛЏММЪѕдкЫАЪеЪЕМљжаЗЂЛгЕФживЊзїгУЁЃПЩМћЃЌдкДѓЪ§ОнБГОАЯТЬНЬжаХЯЂЛЏММЪѕШчКЮгАЯьЫАЪееїЙмЪЕМљетвЛЮЪЬтОпгаживЊЕФЯжЪЕвтвхЁЃ

ДгРэТлЩЯПДЃЌеїФЩЫАЫЋЗНжЎМфЕФаХЯЂВЛЖдГЦЭљЭљЛсдьГЩЫАПюСїЪЇЃЌНЕЕЭЫАЪееїЙмаЇТЪЁЃетЪЧгЩгкЃЌФЩЫАЗНгЕгаИќЖрЙигкздЩэЕФЪеШыЕШаХЯЂЃЌЖјгЩгкеїЫАЗНВЛФмЭъШЋеЦЮеФЩЫАЗНЕФаХЯЂЃЌФЩЫАЗНЛЙПЩФмЮЊСЫЙцБмЫАПюЖјвўТїетаЉаХЯЂЃЌвђДЫеїЫАЗНдкЛёШЁЯрЙиаХЯЂЪБПЩФмЛсашвЊКФЗбДѓСПГЩБОЃЌЬсИпЫАЪееїЙмФбЖШЃЌНЕЕЭЫАЪееїЙмаЇТЪЁЃвђДЫЃЌЖдШчКЮгІгУДѓЪ§ОнММЪѕНтОіЫАЪееїЙмЙ§ГЬжаЕФаХЯЂВЛЖдГЦЮЪЬтЭЌбљОпгаживЊЕФРэТлвтвхЁЃ

вђДЫЃЌБОЮФНсКЯЙњФкЭтЫАЪееїЙмЪЕМљЃЌдкЮЇШЦаХЯЂЛЏММЪѕгыИіЫАеїЙмЯрЙиЛАЬтЕФвбгабаОПЛљДЁЩЯЃЌЬНЬжДѓЪ§ОнММЪѕШчКЮЭЈЙ§ЛКНтЫАЪееїЙмЙ§ГЬжаИїИіВЮгыЗНЕФаХЯЂВЛЖдГЦЃЌНјЖјМѕЩйЫАПюСїЪЇЃЌЬсИпЫАЪееїЙмаЇТЪЁЃБОЮФЕФааЮФАВХХШчЯТЃКЪзЯШЃЌЪЧЙњФкЭтбаОПзлЪіЃЛЕкЖўЃЌЪЧаХЯЂВЛЖдГЦРэТлПђМмИХЪіЃЛЕкШ§ЃЌЪЧаТИіШЫЫљЕУЫАЪЕЪЉКѓаХЯЂВЛЖдГЦЕФМЏжаБэЯжЗжЮіЃЛЕкЫФЪЧаТИіЫАеїЙмжаДѓЪ§ОндЫгУДцдкЕФжївЊЮЪЬтЃЛЕкЮхЪЧРћгУДѓЪ§ОнММЪѕЭъЩЦИіШЫЫљЕУЫАеїЙмЕФЙњМЪОбщНшМјЃЛЕкСљЪЧдЫгУДѓЪ§ОнММЪѕНтОіИіЫАеыЙмжааХЯЂВЛЖдГЦЕФВпТдбЁдёЁЃ

ЖўЁЂЙњФкЭтбаОПзлЪі

ЃЈвЛЃЉЙњЭтбаОПзлЪі

ИљОнЛЊЪЂЖйЬиЧј“GU"БЈИцЃЌДѓЪ§ОнвдЪ§ОнСїЕФЖЏЬЌаЮЪНЃЌПьЫйЕиЩњГЩКЭНјЛЏЃЌ ОпгаКмЧПЕФЪБаЇадЁЃеЦЮеЪ§ОнСїЪЧгааЇЕиРћгУетаЉЪ§ОнЕФЙиМќЫљдкЃЌПьЫй“ХЈЫѕ” Ъ§ОнСїМлжЕЃЌГЩЮЊЕБЧАДѓЪ§ОнБГОАЯТБИЪмЙизЂЕФЛАЬтЁЃДѓЖрЪ§ЗЂДяЙњМввбЙуЗКШЯПЩСЫДѓЪ§ОнЕФМлжЕЃЌВЂНЋЦфГфЗжгІгУгкеўИЎЙмРэКЭЫАЪееїЙмЕФЪЕМљжаЁЃ

1ЁЂЫАЪеаХЯЂЛЏММЪѕбаОП

дкаХЯЂММЪѕСьгђЃЌзюжјУћЕФбаОПРэТлЕБЪєаХЯЂНзЖЮРэТлвЛвЛХЕРМФЃаЭЁЃУРЙњЕФЙмРэаХЯЂЯЕЭГзЈМвХЕРМЃЈRichard L. NolanЃЉгк20ЪРМЭ80ФъДњЬсГіетвЛРэТлЁЃХЕРММЏжабЇЯАСЫ235МвЙЋЫОКЭЯрЙиВПУХдкаХЯЂЯЕЭГПЊЗЂжаЕФОпЬхЪЕМљгыГЩЪьОбщЃЌНЋаХЯЂЯЕЭГЕФЗЂеЙФЃЪНЬсСЖИХРЈЮЊСљДѓНзЖЮЃКГѕЪМНзЖЮЁЂРЉеЙНзЖЮЁЂПижЦНзЖЮЁЂМЏГЩНзЖЮЁЂЪ§ОнЙмРэНзЖЮКЭГЩЪьНзЖЮЁЃдк20ЪРМЭ90ФъДњЃЌУзЪВдкХЕРМФЃаЭЕФЛљДЁЩЯЬэМгСЫаТЦРТлЁЃЫћШЯЮЊдкХЕРМФЃаЭжаЪ§ОнЙмРэКЭМЏГЩЪЧУмЧаЯрЙиЕФЃЌвђДЫЫћНјвЛВННЈСЂСЫ MichelФЃаЭЁЃИљОнMichelФЃаЭЃЌаХЯЂЛЏЕФЗЂеЙЙ§ГЬЭЈГЃАќРЈЫФИіНзЖЮЃКПЊЪМЁЂГЩГЄЁЂГЩЪьКЭИќаТЁЃNolanФЃаЭКЭMichelФЃаЭвЛЭЌЮЊаХЯЂЛЏбаОПЕьЖЈСЫживЊЕФРэТлЛљДЁЃЌВЂвдДЫЮЊЛљДЁЩЯеЙПЊСЫвЛЯЕСаЩюШыбаОПЁЃШчНёЃЌЫАЪеаХЯЂММЪѕЕФбаОПжиаФОлНЙдкаХЯЂвЕЮёСїГЬЕФжизщжЎЩЯЁЃЮЊИќКУЕиЪЪгІаХЯЂММЪѕЕФЗЂеЙЃЌЫАЪееїЙмЕФОпЬхгІгУЙиМќдкгкРэЫГЫАЪееїЙмЛњжЦЃЌЪЕЯжЫАЪевЕЮёЕФзЈвЕадећКЯгыПЦбЇЛЏжизщЁЃЭЈЙ§ЖдеїЙмСїГЬЕФДДаТадЫМПМКЭжиаТЩшМЦЃЌНЋгааЇНЕЕЭЪеМЏЁЂЙмРэГЩБОЃЌВЂдкЪеаЇЁЂЗДРЁЫйЖШКЭжЪСПЩЯгаЫљЭЛЦЦЁЃ

2ЁЂЫАЪеЗчЯебаОП

АЂПЫТоЗђФЃаЭгжГЦФћУЪФЃаЭЃЌАЂПЫТхЗђЬсГіСЫвЛИіМђЕЅФЃаЭРДУшЪіФцЯђбЁдё(“ФћУЪ"ЪаГЁ)ЃКдквЛИіЖўЪжЦћГЕНЛвзЪаГЁжаЃЌТєепЭљЭљБШТђепИќМгСЫНтВњЦЗЕФЬиадЃЌВЂвдОЩГЕЮЊР§НјааСЫОЕфЗжЮіЁЃдчдк1970ФъЃЌОМУбЇМвЭЈЙ§ОпЯѓЛЏЕФ“ФћУЪФЃаЭ"ЕУГіСЫаХЯЂВЛЭъећКЭВЛЖдГЦНЋПЩФмв§ЗЂЫАЪеаХЯЂЕФЕРЕТЗчЯеВЂдьГЩФцЯђбЁдёЕФНсЙћЃЌНјЖјЕМжТЫАПюЕФСїЪЇЁЃЗчЯеЙмРэЪМгк20ЪРМЭГѕЦк(Neil Crockford, 1986), етЪЧвЛжжОлНЙгкбаОПДцдкЧБдкЗчЯеЧщПіЯТШчКЮНЋЗчЯеНЕжСзюЕЭжЕЕФЗНЗЈТлЁЃЫАЪееїЙмЪмЕНжюШчЙмРэЙЄОпЁЂаХЯЂЯЕЭГКЭЦфЫќЧБдкЕФВЛШЗЖЈвђЫигАЯьЃЌЫАЮёВПУХдкЪ§ОнДцДЂФмСІКЭАВШЋБЃеЯДыЪЉЗНУцЛЙДцдкБЁШѕЕуЃЌЬиБ№ЪЧаХЯЂЪ§ОндкЕБНёгњЗЂГЩЮЊЮЊвЛИіОоДѓвўЛМКЭЗчЯеЕуЃЌвЛЕЉЪ§ОнВЛЩїаЙТЖЛђБЛВЛЗЈЗжзгЖёвтЧдШЁЃЌНЋдьГЩжиДѓОМУЫ№ЪЇЁЃЫАЮёЛњЙиЭЈЙ§ЖдЩцЫАаХЯЂНјааШЋУцЕиМјБ№ЁЂЙ§ТЫЁЂБШЖдЁЂЗжЮіЁЂКЭЩИбЁЃЌНјвЛВНЬсИпФЩЫАЩъБЈЛЗНкЕФзМШЗТЪЃЌЭЈЙ§ГжајадЫАдДМрПиЃЌгааЇЕиМѕЩйИіШЫЫљЕУЫАЫАПюЕФСїЪЇЁЃ

3ЁЂаХЯЂВЛЖдГЦКЭМЄРјЛњжЦбаОП

УРЙњОМУбЇНЬЪкЮЌПЫРзКЭгЂЙњОМУбЇНЬЪкУзЖћРзЃЌЗжБ№ЛљгкаХЯЂВЛЖдГЦРэ ТлЃЌДггХЛЏЫАЪежЦЖШЙмРэЕФНЧЖШГіЗЂПЊеЙЩюШыбаОПЃЌЬсГідкаХЯЂВЛЖдГЦЕФМШЖЈЬѕМўЯТЃЌдкРлНјЫАжЦЯрЙиеўВпКЭЦфЫќеўИЎадЫАЪеОіВпЙ§ГЬжав§ШыОМУааЮЊжїЬхЕФДЬМЄвђЫиЃЌЪзДДСЫеўИЎгХЛЏЫАжЦРэТлЃЌДгаХЯЂВЛЖдГЦНЧЖШЮЊбаОПЫАЪееїЙмЮЪЬтПЊБйСЫвЛЬѕаТТЗОЖЁЃИЅРМжьФсЩшМЦГівЛИігХЛЏЫАЪееўВпжДааФЃаЭЃЌжМдкЭЈЙ§НЈСЂМЄРјЛњжЦгыдіМгаХЯЂХћТЖРДДйНјФЩЫАШЫвРЗЈФЩЫАЁЃНЋМЄРјЛњжЦКЭаХЯЂВЛЖдГЦРэТлгІгУгкЫАЪееїЙмЮовЩЪЧЫАЪееїЙмЗЂеЙЙ§ГЬжаЕФжиДѓРэТлЭЛЦЦЁЃЙњЭтгаЙизЈМвбЇепбаОПЗЂЯжЃЌДѓЪ§ОнБГОАЯТЃЌЫАЮёВПУХЪ§ОнВЩМЏЕФФбЖШШеЧїдіДѓВЂЧвМЋвздьГЩаХЯЂВЛЖдГЦЃЌЭЌЪБЃЌдкДѓЪ§ОнЯЕЭГСЊЖЏЗжЮіВЛзуЕФЧщаЮЯТЃЌФЩЫАШЫЛљгкЖдздЩэаХЯЂгХЪЦЕФПМТЧЃЌДѓИХТЪЛсдкЫАЪееїЙмЙ§ГЬжабЁдёВЛзёДгЕФааЮЊЁЃЭЌЪБЃЌЮїЗНбаОПбЇепНЋМЄРјРэТлгІгУгкЫАЪееїЙмбаОПЃЌетаЉбаОПГЩЙћЖдИіШЫЫљЕУЫАеїЙмЕФЫАЪеСїЪЇбаОПКЭЫАдДМрПибаОПЕШЖМОпгажиДѓЕФНшМјКЭжИЕМзїгУЁЃ

ЃЈЖўЃЉЙњФкбаОПзлЪі

1ЁЂЛљгкДѓЪ§ОнБГОАЯТЕФИіЫАеїЙмбаОП

1998Фъ1дТЃЌЫцзХЙњФкДѓЪ§ОнММЪѕЕФШеЧїГЩЪьЃЌШэгВМўЬѕМўЕФНјвЛВНЭъЩЦЃЌИќЖрЕФбЇепПЊЪМжТСІгкЫАЪееїЙмЙЄзїгыДѓЪ§ОнММЪѕЯрНсКЯЕФЗжЮібаОПЃЌДгжаЭкОђГігаРћгкЫАЪееїЙмЕФЪ§ОнаХЯЂЃЌНјЖјЬсЩ§ЫАЪееїЙмжЪаЇЃЌЬсИпФЩЫАШЫЕФзёДгЖШЁЃЭѕЯђЖЋЕШбЇепШЯЮЊЃЌДѓЪ§ОнИјЯжгаИіШЫЫљЕУЫАеїЙмжЦЖШДјРДСЫЛњгіЃЌЭЌЪБвВЪЧОоДѓЕФЬєеНЃЌЙиМќЪЧШчКЮНЋДѓЪ§ОнММЪѕПЦбЇдЫгУЕНЫАЪееїЙмЙ§ГЬЕБжаЁЃаЛгРНЁжИГіЃЌвЊЯыПЫЗўдгаеїЙмФЃЪНгыДѓЪ§ОнЬѕМўЯТЕФЪ§ОнРћгУГЁОАВЛЦЅХфЕФЧщПіЃЌЫАЮёЛњЙигІЪзЯШаЮГЩДѓЪ§ОнЫМЮЌгУвдЯћГ§аХЯЂВЛЖдГЦЕФЯжЯѓЃЌНЋДѓЪ§ОнММЪѕзїЮЊЭЛЦЦПкЁЃЛЦиЗЧПЁЂЛЦУёНѕШЯЮЊЃЌДгеўИЎНЧЖШПМТЧЃЌзїЮЊДѓЪ§ОнаХЯЂЕФзщГЩВПЗжЃЌеўИЎаХЯЂЕФЙЋПЊГЬЖШЖдЫАЪеЗжЮіЦ№ЕНОоДѓЕФЭЦЖЏзїгУЁЃаэвеЬсГіПЩвдЭЈЙ§ЭкОђДѓЪ§ОнжаЕФМлжЕРДНЈСЂЫАЪеЕФЯрЙидЄВтФЃаЭвдЬсИпЫАЪеЪ§ОнЕФеїЙмжЪСПЁЃ

ЮвУЧПЩвдПДЕНЃЌЙњФкбЇепЖрвдаХЯЂЙмЫАЕФзїгУЮЊГіЗЂЕуЃЌЬсГіЦфМгЧПЫАдДЙмРэЕФПЩааадЃЌетЮЊжЎКѓЕФЩюШыбаОПЁЂЬНЫїЬсЙЉСЫВПЗжРэТлЛљДЁЁЃСэвЛЗНУцЃЌдкИіЫАеїЙмЙЄзїжаЃЌШчКЮГфЗждЫгУДѓЪ§ОнММЪѕРДгааЇМѕЩйаХЯЂВЛЖдГЦВњЩњЕФгАЯьЃЌвдЪЕЯжЫАЪееїЙмЯжДњЛЏЁЂаХЯЂЛЏЕФбаОПРэТлЯрЖдНЯЩйЧвВЛГЩЪьЁЃ

2ЁЂЫАЪеаХЯЂЛЏбаОП

ДгЫАЮёЙмРэаЇФмЕФбаОПНЧЖШГіЗЂЃЌСѕгБЁЂН№вЛаЧНјааЬжТлЗжЮіЕУГіНсТлЃКЫАЮёВПУХЖдДѓЪ§ОнЕФгІгУШЯжЊаыНЈСЂдкаХЯЂВЛЖдГЦЯТ“аЇТЪ"ЧщПіЗжЮіЕФЛљДЁЩЯЁЃаЛВЈЗх(2014)ДгДѓЪ§ОнПЩМѕЩйЫАЪееїЙмЙ§ГЬжаЕФВЛШЗЖЈадЁЂЭъЩЦЫАЪееїЙмЗЈТЩжЦЖШЁЂДйНјЩчЛсЙЋЦНЕШЗНУцТлжЄСЫдЫгУДѓЪ§ОнММЪѕЬсЩ§ЫАЪежЮРэЫЎЦНКЭФмСІЕФПЩааадЁЃСѕРі(2016)ДгЫАЮёаХЯЂЯЕЭГЙмРэЁЂЕкШ§ЗНаХЯЂЙВЯэЕШЗНУцЃЌЬсГіСЫМгЧПЫАЪеаХЯЂЙмРэЃЌЭъЩЦИіЫАаХЯЂЙмРэЯЕЭГЃЌНЈСЂгыЕкШ§ЗНаХЯЂЙВЯэНЛСїЛњжЦЕФаХЯЂЛЏНЈЩшЗНАИЁЃдкаХЯЂВЛЖдГЦЕФЧАЬсЯТЃЌЙЫшЁвѕ(2017)ЗжЮіКЭЬжТлСЫЦфдвђЃЌШЯЮЊИіШЫЪеШыРДдДЕФЖрбљЛЏЪЧИіШЫЫљЕУЫАаХЯЂЛЏГЬЖШЕЭЁЂЫАЪеаХЯЂВЛЖдГЦЕФжївђЁЃедЮЊУё(2018)ДгИіШЫЫљЕУЫАаХЯЂЛЏНЈЩшЕФЯжзДКЭЗЂеЙЕФНЧЖШПЊеЙбаОПЃЌЫћжИГіЮвЙњИіШЫЫљЕУЫАФЩЫАШЫЕФЩцЫАаХЯЂЗжЩЂЕиДцДЂдкШЋЙњИїЕиЕФИїРрЪ§ОнПтжаЃЌЫАЮёВПУХЮоЗЈШЋУцеЦЮеФЩЫАШЫЯрЙиЩцЫАаХЯЂЁЃЫћЬсвщРћгУН№ЫАШ§ЦкЯЕЭГМЏжаВЩМЏздШЛШЫЕФЩцЫАаХЯЂЃЌНЋЙЋУёЩэЗнжЄКХТызїЮЊздШЛШЫЫАКХЃЌвдЪЕЯжздШЛШЫЩцЫАЪ§ОнЕФЭГвЛЙмРэЁЃеХаР(2017)жИГіЃЌЫАЪеаХЯЂЛЏШБЗІЭГвЛЕФзщжЏЙцЛЎКЭећЬхВПЪ№ЁЂеїЙмжЦЖШгыаХЯЂЛЏСїГЬВЛЦЅХфЁЂгыгаЙиВПУХжЎМфШБЗІаХЯЂЙВЯэЁЂаХЯЂЛЏНЈЩшЙ§ГЬжажиММЪѕЧсЙмРэЕШЪЧЮвЙњЫАЪеаХЯЂЛЏЗЂеЙжаГіЯжЕФжївЊУЌЖмКЭЦПОБЕФИљдДЁЃеХП(2016)ШЯЮЊ, вЊДѓСІМгЧПЮвЙњЫАЪеаХЯЂЛЏНЈЩшЃЌЬсЩ§ЦфеНТдЕиЮЛЁЃЭЈЙ§НЈСЂаХЯЂЛЅЭЈЙВЯэЦНЬЈЃЌЪЕЯжФЩЫАШЫЁЂЫАЮёВПУХгыЦфЫћЯрЙиВПУХМфЕФаХЯЂЛЅЭЈЃЌЭЌЪББЃеЯЫАЪеаХЯЂНЈЩшааЮЊЕФКЯЗЈКЯЙцЁЃ

зїЮЊаХЯЂЪБДњЕФВњЮяЃЌЫАЪеДѓЪ§ОнММЪѕгазХЦфЫћММЪѕЪжЖЮЮоЗЈБШФтЕФгХЪЦЁЃ ЫќЪЧМљаа“ЛЅСЊЭјЃЋЫАЮё"ЗЂеЙРэФюЕФгаСІЪжЖЮЃЌИќЪЧЪЕЯжЮвЙњЫАЪееїЙмаХЯЂЛЏЕФБиШЛбЁдёЁЃДгвдЩЯбаОППЩвдПДГіЃЌДѓЪ§ОнММЪѕЕФЗЩЫйЗЂеЙЪЙЕУЫќдкЫАЪееїЙмЙ§ГЬжаЖдгкаХЯЂЪ§ОнЕФЙщМЏЁЂећКЯЁЂДІРэЁЂЗжЮіКЭаое§Ц№ЕНСЫИпаЇЭЦЖЏзїгУЁЃ

ЙњЭтбЇепЙигкДѓЪ§ОнММЪѕЕФбаОПЙЄзїЦ№ВННЯдчЃЌДѓЪ§ОнЕФеНТдЕиЮЛдчвбШЗСЂЃЌЪїСЂСЫРћгУДѓЪ§ОнММЪѕНјааЫАЪееїЙмЕФРэФюЫМЮЌЃЌВЂвбИЖжюЪЕМљЁЃЙњЭтеўИЎЁЂбЇепЖдЙњЧщНјааСЫбЯНїЕФбаОПЃЌНЋЦфдЫгУгкЫАЪеЗчЯеЗРЗЖЕФЪЕМљНЯЮЊГЩЪьЃЌЖјЖдгкШчКЮНЈСЂИљжВгкДѓЪ§ОнЛљДЁжЎЩЯЕФаХЯЂЛЏЫАЪееїЙмФЃЪНЛЙгаД§НјвЛВНЬНЫїЁЂбаОПЁЃдкЫАЪеаХЯЂЛЏНЈЩшЗНУцЮвЙњЦ№ВННЯЭэЃЌбЇепУЧЦеБщНЋЙизЂЕуЗХдкЫАЪеаХЯЂЛЏЕФгІгУбаОПЁЃЖрЪ§бЇепДгЫАЪеЯрЙиадЕФНЧЖШГіЗЂЃЌЬсГіМгЧПЫАЪеЯрЙиаХЯЂЕФЛёШЁЁЂдЫгУКЭЗжЮіЃЌНјвЛВНМгЧПаХЯЂЙВЯэЁЃетаЉбаОПГЩЙћзХжиДгНЈЩшРэФюгыНЈЩшЗНЗЈЗНУцЬсГіНЈвщЃЌЕЋШБЗІеыЖдОпЬхдЫгУЫЎЦНЕФЯъЯИбаОПгыПЦбЇЪЕМљЁЃгШЦфЪЧдкИіШЫЫљЕУЫАЕФаХЯЂНЈЩшжаГйГйЮДШЁЕУУїЯдНјеЙЁЃЫцзХвЛЬхЛЏеНТдВНЗЅЕФТѕГіЃЌЫАЪееїЙмЙ§ГЬжаЕФаХЯЂЛЏНЈЩшШЁЕУСЫНЯЮЊГЄзуЗЂеЙЁЃЭЌЪБЃЌдк“ЛЅСЊЭјЃЋ"ЕФЪБДњБГОАЯТЃЌаХЯЂЛЏНЈЩшЫљДІЕФДѓЛЗОГвВдкЗЂЩњзХЩюПЬБфЛЏЃЌЫАЪееїЙмЙ§ГЬжаЕФеїФЩУЌЖмШевцЭЙЯдЃЌЬиБ№ЪЧЫАЪеаХЯЂгХСгЪЦВюМБОчдіДѓЃЌдйМгжЎаХЯЂАВШЋЕШЮЪЬтЕФГіЯжЃЌЮовЩИјаХЯЂЛЏНЈЩшДјРДСЫОоДѓЬєеНЁЃдкаТИіШЫЫљЕУЫАИФИяЕФЧ§ЖЏЯТЃЌЮвЙњИіЫАеїЙмФЃЪНЪЦБивЊзіГіЯргІИФБфЃЌеўИЎашвЊжиЕуЙизЂЕФЮЪЬтЪЧШчКЮЭЈЙ§дЫгУИіШЫЫљЕУЫАеїЙмЕФаТЫМТЗКЭаТВпТдРДЭъЩЦЮвЙњЕФИіШЫЫљЕУЫАеїЙмжЦЖШЁЃ

ФПЧАПДРДЃЌЮвЙњИіШЫЫљЕУЫАеїЙмУцСйзХЗжЮіММЪѕЪжЖЮТфКѓЁЂаХЯЂЛёШЁЗНЪНЕЅвЛЁЂЪ§ОнгааЇадКЭРћгУТЪЕЭЕШЮЪЬтЃЌЖрживђЫигАЯьзХЫАЪееїЙмЙЋе§ЁЂЙЋЦНадЁЃНшМјЮїЗНЙњМвЕФДѓЪ§ОнжЮЫАОбщЃЌЮЊЮвЙњИіЫАеїЙмЕФГжајДДаТЬсЙЉРэТлжИЕМЃЌвВЪЧЭЦЖЏИіЫАеїЙмЯжДњЛЏЗЂеЙЕФБигЩжЎТЗЁЃЙњФкДѓЖрЪ§бЇепШЯЮЊЃЌДѓЪ§ОнЪБДњЕФЕНРДЖдЮвЙњЫАЪееїЙмЕФЯжзДРДЫЕПЩЮНЪЧЛњгігыЬєеНВЂДцЁЃЛњгіЪЧЫАЮёВПУХПЩвдГфЗждЫгУДѓЪ§ОнММЪѕЪжЖЮЩюШыЭкОђЁЂМгЙЄЁЂЗжЮіЁЂдЫгУЁЂМАЪБаоИФЩцЫАаХЯЂЃЌЪЕЯжЖдЩцЫАаХЯЂЕФгааЇАбПиЃЌНјвЛВНМгПьЮвЙњИіШЫЫљЕУЫАеїЙмаХЯЂЛЏНЈЩшЕФВНЗЅЃЛгыДЫЭЌЪБЃЌЬєеНЪЧЮвЙњЯжааЕФеїЙмЬхжЦдкУцЖдДѓЪ§ОнММЪѕЪБЗДгГГіЕФФмСІВЛзуЃЌдкеїЙмЙ§ГЬжаДцдкЯрЙиЗЈТЩЗЈЙцжЇГХВЛСІЁЂЪ§ОнЙВЯэЛњжЦШБЪЇЕШжюЖрРЇОГЁЃ

Ш§ЁЂаХЯЂВЛЖдГЦРэТлИХЪі

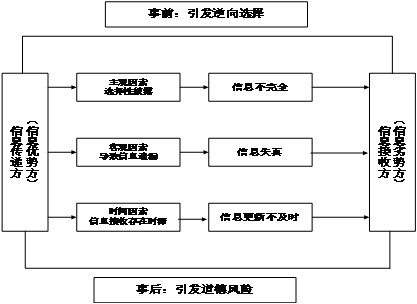

аХЯЂВЛЖдГЦРэТлЪЧгЩУРЙњОМУбЇМвЧЧжЮ?АЂПЫЖћТхЗђгыдМЩЊЗђ?ЫЙЕЯИёРћДФЕШШЫЙВЭЌЬсГіЕФЁЃаХЯЂВЛЖдГЦЪЧжИдкЩчЛсЛюЖЏЁЂЪаГЁОМУЕШаХЯЂНЛЛЅЕФЙ§ГЬжаЃЌвђЮЊВЮгыепЪ§СПжкЖрЧваХЯЂВЛЭъШЋЃЌЛсГіЯжВЮгыепвЛЗНеЦЮеЖјСэвЛЗНВЂВЛеЦЮеЛђеЦЮеНЯЩйЕФаХЯЂЛёШЁЛђепДцСПЩЯЕФВюБ№ЃЌетЛсВњЩњаХЯЂНЛЛЅЕФЫЋЗНЖдЭЌвЛЪТМўаХЯЂЕФАбЮеГЬЖШВЛвЛжТЕФЧщПіЃЌзюжеЕМжТаХЯЂгХЪЦЗНДІгкБШНЯгаРћЕФЕиЮЛЃЌЖјаХЯЂСгЪЦЗНДІгкНЯЮЊВЛРћЕФЕиЮЛЁЃаХЯЂВЛЖдГЦЯжЯѓЦеБщДцдкгкЩчЛсИїСьгђжаЃЌдкЫАЪееїЙмЙ§ГЬжавВДцдкЖрЗНжїЬхЕФаХЯЂНЛЛЅЃЌгШЦфЪЧдкЫАЮёЛњЙиЭЈЙ§ЖрЧўЕРВЩМЏФЩЫАШЫЕФЩцЫАаХЯЂЪБЃЌаХЯЂВЛЖдГЦЮЪЬтгШЮЊЭЛГіЁЃаХЯЂВЛЖдГЦЕФаЮГЩдвђЁЂФкККЭв§ЗЂЕФКѓЙћШчЭМ1ЫљЪОЁЃ

ЭМ1 аХЯЂВЛЖдГЦРэТлПђМм

ДгЭМ1жаПЩвдПДЕНЃЌаХЯЂгХЪЦЗНвВМДаХЯЂДЋЕнЗНЃЌдкЯђаХЯЂСгЪЦЗНвВОЭЪЧаХЯЂНгЪеЗНДЋЕнаХЯЂЕФЙ§ГЬжаЃЌЕМжТаХЯЂВЛЖдГЦЯжЯѓЕФдвђгаШ§ИіЗНУцЃЌЪзЯШЃЌгЩгкаХЯЂЗЂВМШЫеЦЮеИќЖраХЯЂЃЌЖјаХЯЂНгЪеЗНДІгкаХЯЂЕФСгЪЦЕиЮЛЃЌаХЯЂЗЂВМШЫдкЯђаХЯЂНгЪеЗНДЋЕнаХЯЂЕФЙ§ГЬжаЃЌПЩФмЛсгабЁдёЕиХћТЖаХЯЂЁЂгавтЕиЙцБмгааЇаХЯЂЃЌЛђЖдаХЯЂНјааПЬвтЕФМгЙЄаоЪЮЃЌетаЉжїЙлвђЫиЛсЕМжТСгЪЦЗННгЪеЕНЕФаХЯЂВЛЭъШЋЁЂВЛПЭЙлЃЛЦфДЮЃЌгЩгкаХЯЂДЋЪфЙ§ГЬжаЃЌЪмЕНДЋЪфЪжЖЮЛђДЋЪфММЪѕЯожЦЖјЕМжТаХЯЂвХТЉЃЌетаЉПЭЙлвђЫиЭЌбљЛсЕМжТСгЪЦЗННгЪеЕНЕФаХЯЂЪЇецЃЛдйДЮЃЌгЩгкаХЯЂгХЪЦЗНЯђСгЪЦЗНДЋЕнаХЯЂЕФЙ§ГЬОпгаЖЏЬЌадЃЌЕМжТаХЯЂзюжеДЋЕнЕННгЪеЗНДцдкЪБжЭЃЌетжжЪБМфЩЯЕФжЭКѓадЕМжТаХЯЂЕФИќаТВЛЙЛВЛМАЪБЃЌНјЖјНЕЕЭСЫОіВпЕФгааЇадЁЃ

аХЯЂВЛЖдГЦЕФДцдкЛсЕМжТФцЯђбЁдёКЭЕРЕТЗчЯеЮЪЬтЃЈДоН№ефКЭЕЫТЖТЖЃЌ2015ЃЛТНаЫЗяКЭжьЮЊШКЃЌ2020ЃЉЃЌНјЖјНЕЕЭаЇТЪЃЌдкЫАЪееїЙмЙ§ГЬжадђЛсЕМжТЫАПюСїЪЇЕФКѓЙћЁЃФцЯђбЁдёЭљЭљЗЂЩњдкЪТЧАЃЌЪЧжИЪаГЁжаНЛвзЫЋЗНаХЯЂВЛЖдГЦНјЖјВњЩњЕФСгБвЧ§ж№СМБвЕФЯжЯѓЁЃвдОЩГЕЪаГЁЮЊР§ЃЌЪаГЁжаВњЦЗжЪСПВЮВюВЛЦыЃЌЖдгкТђТєЫЋЗНРДЫЕЃЌТєЗНеЦЮеЩЬЦЗЕФИќЖраХЯЂЃЌЧхГўЩЬЦЗЕФецЪЕжЪСПЃЌЖјДЫЪБЫфШЛТђЗПВЂВЛЧхГўФГвЛЩЬЦЗЕФецЪЕжЪСПЃЌЕЋгЩгкЪаГЁжаВњЦЗжЪСПгуСњЛьдгЃЌДЫЪБТђЗНЭљЭљНідИвтвдОЩГЕЕФЦНОљМлИёНјааЙКТђЃЌДЫЪБЩЯГЫжЪСПЕФЩЬЦЗОЭЛсБЛМЗГіЪаГЁЃЌзюжеЪаГЁжажЛЪЃЯТжЪСПЕЭЕШЕФЩЬЦЗЁЃвВОЭЪЧЫЕЃЌаХЯЂВЛЖдГЦЛсЕМжТЪаГЁжаЕФаХЯЂЬсЙЉЗНФмЙЛРћгУздЩэаХЯЂгХЪЦЖјЛёвцЃЌаХЯЂСгЪЦЗНЮЊСЫБЃЛЄздЩэРћвцВЛЪмЧжКІЃЌзіГіЕФОіВпЛсЕМжТЪаГЁжаЕФМлИёХЄЧњЃЌНЕЕЭЪаГЁаЇТЪЁЃ

ЕРЕТЗчЯедђЭЈГЃЗЂЩњдкЪТКѓЃЌЪЧжИаХЯЂВЛЖдГЦЕМжТЦѕдМВЛФмБЛЭъШЋЕижЦЖЈЃЌЛњЛсжївхааЮЊЫ№КІЫћШЫРћвцЕФЯжЯѓЁЃвдЯжДњЦѓвЕЮЊР§ЃЌСНШЈЗжРыЕМжТЙЋЫОЙЩЖЋЃЈЫљгаепЃЉгыЙЋЫООРэШЫЃЈОгЊепЃЉВЛЪЧЭЌвЛШЫЃЌЖўепВњЩњЮЏЭаДњРэЙиЯЕЃЌЖјаХЯЂВЛЖдГЦЕФДцдкЕМжТЖўепВЛФмжЦЖЈЭъШЋЦѕдМЃЌДњРэЗНЃЈОРэШЫЃЉРћгУЦфгЕгаЕФаХЯЂгХЪЦЃЌЮЊСЫДяЕНЯэРжЕШФПЕФзіГіЛњЛсжївхааЮЊЃЌВЩгУЮЏЭаЗНЃЈЙЩЖЋЃЉЙлВтВЛЕНЕФвўБЮЪжЖЮЫ№КІЙЩЖЋРћвцЃЌНЕЕЭЙЋЫОМлжЕЁЃвВОЭЪЧЫЕЃЌаХЯЂВЛЖдГЦЕМжТЦѕдМЫЋЗНЮоЗЈжЦЖЈЭъУРКЯдМЃЌЖјаХЯЂгХЪЦЗНЭљЭљРћгУетжжгХЪЦвдЫ№КІаХЯЂСгЪЦЗНРћвцЮЊДњМлЃЌзЗЧѓздЩэРћвцзюДѓЛЏЁЃ

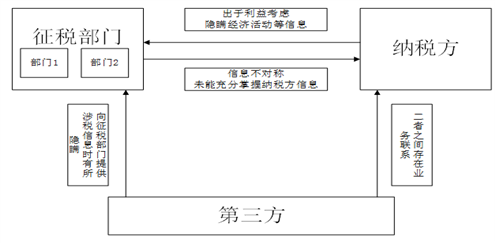

ЫФЁЂаТИіШЫЫљЕУЫАЪЕЪЉКѓаХЯЂВЛЖдГЦЕФМЏжаБэЯжЗжЮі

аТИіЫАЪЕЪЉКѓЃЌвЊЧѓЫАЮёЛњЙигывјааЁЂН№ШкЕШЛњЙЙЃЌКЃЙиЁЂЙЋАВЁЂЩчБЃЁЂ ЗПВњЙмРэЕШВПУХЙуЗКаХЯЂЙВЯэЃЌЕЋдкЯжНзЖЮгЩгкЯрЙиЛњжЦЬхжЦУЛгаЭъЩЦЃЌаХЯЂЙВЯэЕФГЬЖШЛЙКмЕЭЃЌЛљБОЛЙДІгкжНжЪДЋЕнзДЬЌЃЌаЇТЪНЯЕЭЃЌеїЙмЙ§ГЬжааХЯЂВЛЖдГЦЯжЯѓНЯЮЊЦеБщЁЃ

ЃЈвЛЃЉЮвЙњИіЫАеїЙмжааХЯЂВЛЖдГЦЕФжївЊБэЯж

1ЁЂеїФЩЫЋЗНжЎМфДцдкаХЯЂВЛЖдГЦ

еїФЩЫЋЗНаХЯЂВЛЖдГЦЮЪЬтЪЧИіШЫЫљЫАЙмРэжаЕФжївЊЮЪЬтЃЌвВЪЧЙиЯЕЕНеїЙмжЪаЇЕФЙиМќЫљдкЁЃФЩЫАШЫЗЂЩњЕФвЛЧаЩцЫАааЮЊОљПЩГЩЮЊЩцЫАаХЯЂЕФРДдДЁЃФЩЫАШЫдкздЩэРћвцвђЫиЕФЧЃЖЏЯТЃЌРћгУЖдздЩэЩцЫАаХЯЂеЦЮеГЬЖШЩЯЕФМЋДѓгХЪЦЃЌвўТїВПЗжгІЫАЪеШыЃЌвдДяЕНЙцБмЫАПюЕФФПЕФЃЌдьГЩЙњМвИіШЫЫљЕУЫАПюЕФДѓСПСїЪЇЁЃдкаТИіЫАИФИяКѓЃЌФЩЫАШЫЕФОМУЛюЖЏЁЂ ВЦВњзДПіЁЂзгХЎНЬг§ЁЂИИФИЩФбјЛђЪЧЦфЫћЩцЫАЛюЖЏЧщПіЕФаХЯЂЛёШЁЧўЕРвдМАаХЯЂеЦЮеГЬЖШЁЂЗжЮіаЇТЪЕШЗНУцПДЃЌЫАЮёВПУХЯрНЯФЩЫАШЫЖМГЩЮЊаХЯЂЛёШЁЕФСгЪЦЗНЁЃдкЯжгаММЪѕЪжЖЮЯТЃЌЫАЮёВПУХЩаЮДЪЕЯжГфЗжеЦЮеФЩЫАШЫЕФецЪЕЪеШыаХЯЂЁЃИіШЫЫљЕУЫАЫАдДЗжВМЙуЃЌФЩЫАШЫЫижЪСМнЌВЛЦыЃЌЫАЮёВПУХКмФбЭъШЋеЦЮеУПвЛИіФЩЫАШЫЕФецЪЕЪеШыаХЯЂЁЃеїЙмЪжЖЮЗЂеЙЫЎЦНгыЩчЛсОМУЗЂЯрБШЯрЖджЭКѓЃЌЫАЮёИЩВПЖгЮщРЯСфЛЏЯжЯѓШевцбЯжиЃЌвЕЮёЫЎвВЦНВЮВюВЛЦыЃЌвВЪЧгАЯьеїФЩЫЋЗНаХЯЂВЛЖдГЦЕФживЊвђЫиЁЃ

2ЁЂЫАЮёВПУХгыЕкШ§ЗНжЎМфДцдкаХЯЂВЛЖдГЦ

ЕкШ§ЗНЩцЫАаХЯЂЙВЯэЕФжївЊЗЈТЩвРОнЪЧЁЖЫАЪееїЙмЗЈЁЗЕкСљЬѕЃЌЕЋИУЬѕПюжЛЖдЕкШ§ЗНЩцЫАаХЯЂЙВЯэзїСЫддђадЙцЖЈЃЌШБЗІЖджЦЖШНЈСЂЕФОпЬхвЊЫиЙцЖЈЃЌПЩВйзїадВЛЧПЁЃгаЕФЩцЫАаХЯЂПЩФмЩцМАЕкШ§ЗНЕФвЛаЉЧаЩэРћвцЃЌБШШчвјааГігкздЩэПМТЧВЂВЛдИвтЬсЙЉЗПДћаХЯЂЁЃШчЙћВЛЖдЕкШ§ЗНгІЕБЬсЙЉЕФаХЯЂЕФЗЖЮЇЁЂЗНЪНЁЂЦкЯоЕШзїГіУїШЗЙцЖЈЃЌНЋЕМжТетвЛжЦЖШШБЗІПЩВйзїадЁЃЖјдкааеўЗЈЙцЁЂВПУХЙцеТжаЃЌНіЖдИіЫАеїЙмжаЕкШ§ЗНЩцЫАаХЯЂЕФЙВЯэЪБЯоЕШзїСЫвЊЧѓЃЌВЂУЛгаОпЬхЙцЖЈЕкШ§ЗНЕЁгкЬсЙЉЩцЫАаХЯЂЪБНЋвЊГаЕЃЕФЗЈТЩд№ШЮЃЌетОЭЕМжТЮоТлЕкШ§ЗНЪЧЗёЬсЙЉаХЯЂЁЂЪЧЗёШЋУцЬсЙЉаХЯЂЁЂЪЧЗёМАЪБЬсЙЉаХЯЂЃЌЖМВЛгУГаЕЃЗЈТЩКѓЙћЁЃвђДЫЃЌЁЖЫАЪееїЙмЗЈЁЗЕкСљЬѕжЎЙцЖЈКмФбТфЪЕЕНЮЛЁЃЭГвЛЕФаХЯЂЙВЯэЦНЬЈНЈЩшЛЙУцСйНЯЖрРЇФбЃЌдкЦНЬЈНЈЩшЕФОпЬхШЮЮёЩЯЃЌФПЧАдкСЂЗЈЁЂаХЯЂНЈЩшЁЂММЪѕжЇГжЁЂОЗбБЃеЯЕШвЛаЉЙиМќФкШнЛЙУЛгаУїШЗЁЃ

3ЁЂЫАЮёЯЕЭГФкВПДцдкаХЯЂВЛЖдГЦ

ИїМЖЫАЮёВПУХКЭОпЬхВуМЖжБНгаХЯЂВЛЖдГЦЮЪЬтдкЛњЙЙИФИяКѓШдШЛДцдкЁЃБШНЯЭЛГіЕФЮЪЬтЪЧЪЕааЧјгђЛќВщФЃЪНЃЌИїЯиОжВЛдйгЕгаЛќВщВПУХЃЌЖјЪЧгЩЪаОжЩшСЂЧјгђЛќВщОжМЏжаАьАИЁЃЯиОжДІгкЫАЪееїЙмЧАЯпЃЌЭЈГЃБШЩЯМЖЫАЮёВПУХИќШнвзеЦЮеЫАЪеаХЯЂЃЌЕЋЪЧдкЧјгђЛќВщЕФФЃЪНЯТЃЌетжжаХЯЂгХЪЦВЂЮоЗЈНЯКУЕФзЊЛЏЮЊЛќВщгХЪЦЁЃЫАЪеЙмРэЧјгђЕФДцдкЕМжТЧјгђгыЧјгђМфаЮГЩаХЯЂВЛЖдГЦЁЃИїЧјгђжЛаыЭъГЩИїздЖдгІЕФЫАЪеШЮЮёЃЌШБЗІаХЯЂНЛЛЛЃЌЪЙЕУФЩЫАаХЯЂБЛЗжИюЁЂЫщЦЌЛЏЁЃОЭЯжЪЕЧщПіРДПДЃЌгЩгкаХЯЂЮоЗЈЙВЯэЃЌвЊЪЕЯжПчЧјгђеїЙмРЇФбжижиЁЃ

ЭМ2 ЫАЪееїЙмаХЯЂВЛЖдГЦЗжЮіЭМ

ећЬхРДЫЕЃЌИіЫАеїЙмЙ§ГЬжаЕФаХЯЂВЛЖдГЦжївЊЬхЯждкШ§ИіЗНУцЃЌЗжБ№ЪЧеїФЩЫАЫЋЗНЕФаХЯЂВЛЖдГЦЁЂЫАЮёВПУХгыЕкШ§ЗНЕФаХЯЂВЛЖдГЦвдМАЫАЮёЯЕЭГФкВПЕФаХЯЂ ВЛЖдГЦЃЌШчЭМ2ЫљЪОЁЃПЩвдПДГіЃЌЖдгкФЩЫАЗНгыеїЫАЗНЖјбдЃЌдкеїЫАЗНЯђФЩЫАЗНЛёШЁаХЯЂВЂеїЪеЫАПюЪБЃЌФЩЫАЗНЮЊСЫЬгБмЫАПюЖјвўТїВПЗжЪеШыаХЯЂЃЌв§ЗЂЕФаХЯЂВЛЖдГЦПЩФмЛсЕМжТЫАПюЕФСїЪЇЃЛЖдгкЕкШ§ЗНЖјбдЃЌгЩгкФЩЫАЗНгыЦфДцдквЕЮёЭљРДЃЌвђДЫОпБИЙигкФЩЫАЗНЕФЯрЙиаХЯЂЃЌГігкздЩэРћвцПМТЧдкЯђеїЫАВПУХЬсЙЉетаЉаХЯЂЪБВЛЙЛШЋУцзМШЗЃЌНјвЛВНгАЯьСЫеїЫАЗНЛёЕУаХЯЂЕФзМШЗадЃЛЖдгкеїЫАЯЕЭГФкВПЖјбдЃЌВЛЭЌВПУХКЭВЛЭЌВуМЖжЎМфЕФЙЕЭЈВЛГЉв§ЗЂаХЯЂВЛЖдГЦЃЌетЛсНјвЛВНгАЯьЫАЪеЯЕЭГЕФеїЫАаЇТЪЁЃ

ЃЈЖўЃЉИіЫАеїЙмжааХЯЂВЛЖдГЦЕФжївЊГЩвђ

1ЁЂаТЕФЩцЫАаХЯЂЦНЬЈНЈЩшжЭКѓ

ЯжааЕФ“Н№Ш§”еїЙмЯЕЭГЛљБОУЛгагывјааЁЂЪаМрЁЂУёеўЕШВПУХЛЅСЊЙВЯэЁЃИїЕЅЮЛЕФаХЯЂЛЏНЈЩшИїздЮЊеўЃЌЪ§ОнзЪСЯЛЅВЛСЊЭЈЙВЯэЃЌаХЯЂЕїШЁвдЪжЙЄЭГМЦГБЈЮЊжїЃЌГЩБОНЯИпЃЌДЋЕнЫйЖШНЯТ§ЃЌШБЗІЭГвЛЙцЛЎЃЌжЦдМСЫаХЯЂЛЏНЈЩшЕФЗЂеЙЁЃаТИіШЫЫљЕУЫАЗЈЪЕЪЉКѓЃЌЦШЧаашвЊЙЋАВЯЕЭГЁЂЮФНЬЯЕЭГЁЂУёеўКЭН№ШкЯЕЭГЕФЯрЙиЪ§ОнЃЌетаЉВПУХвВгавхЮёЬсЙЉЛђажњЫАЮёЛњЙибщжЄздШЛШЫФЩЫАШЫЯрЙиЩцЫАЪ§ОнЕФецЪЕадЁЃЕЋЪЧЃЌНижЙФПЧАЫАЮёЛњЙиКЭЩЯЪіЯрЙиВПУХЛЙУЛгаНЈСЂПЦбЇгааЇЕФаХЯЂЙВЯэЦНЬЈЃЌЯрЙиВПУХвВУЛгаАДЪББЈЫЭЯрЙиИіШЫЩцЫАаХЯЂЃЌЕМжТаТИіШЫЫљЕУЫАЗчЯеЗжЮіЮоДгЯТЪжЁЃ

2ЁЂаТаЭФЩЫАШЫаХЯЂИДдгащЛЏФбеЦЮеЁЃдкЪЕЪЉ“ДѓжкДДвЕЁЂЭђжкДДаТ"ЕФДѓаЮЪЦЯТЃЌжЊЪЖОМУДѓСПгПЯжЁЃИїРраТаЭЕФИпЪеШыздШЛШЫФЩЫАШЫЪ§СПдіГЄНЯПьЃЌЙЙГЩСЫЪ§СПХгДѓЕФаТЫАдДЬхЁЃИїжжЭјТчЦНЬЈКЭгІгУШэМўЕФПЊЗЂвдМАИїжжжБВЅЦНЬЈЕФНЈСЂЕШЃЌВЛНіБэЯжГіащФтЛЏЕФЬиеїЃЌЖјЧвЪ§СПХгДѓЃЌзМШыУХМїЕЭЁЃЮвЙњЕФОМУаЮЪНдНРДдНЖрбљЛЏЃЌШЫУЧЕФЪеШыРДдДШевцЗсИЛЃЌЪеШыРраЭвВдНРДдНИДдгЁЃжЊЪЖЪБДњЕФЕНРДДпЩњГіжкЖржЊЪЖВњЦЗЁЂащФтВњЦЗКЭаТаЭНЛвзЁЃЫАдДБфЕУИќОпЖрбљадЁЂвўБЮадЁЂащФтадЁЂЗжЩЂадКЭаЁаЭЛЏЕФЬиеїЃЌМгОчСЫаХЯЂВЛЖдГЦЁЃ

3ЁЂаТвЕЬЌаавЕФЃЪНМрЙмШБЪЇЁЃ“ЛЅСЊЭј"ИДжЦСЫМИКѕЫљгаЕФДЋЭГаавЕФЃЪНЃЌВЩгУСЫ “ДЋЭГВњЦЗ+ЛЅСЊЭјОгЊ" ЕФЗНЪНЃЌВњЩњСЫПчЧјгђОгЊЁЂМЏЭХОгЊЁЂЯпЩЯЯпЯТОгЊЁЂЮЂгЊЯњЕШЖржжОгЊФЃЪНЁЃвЛЯюНЛвзЕФзЪБОСїЖЏЁЂЮяСїКЭаХЯЂСїЭљЭљБЛЗжЩЂЕНаэЖрЕиЗНЃЌЪЙЕУЫАЮёВПУХКмФбеЦЮеЫљгаЕФЫАдДЁЃДЫЭтЃЌЭјЩЯ“аЁЖюжЇИЖ"дНРДдНЦеБщЃЌвђЮЊЕЅБЪНЛвзН№ЖюдЖЮДДяЕНЕБЧАЕФЫАЪеУХМїБъзМЃЌвВУЛгаНјШыМрЙмЛњЙЙЕФЪгЯпЁЃЪТЪЕЩЯЃЌОйР§РДЫЕЃЌвЛИіжБВЅЦНЬЈЕФЭјТчжїВЅШЋФъНгЪмЕФ“аЁЖюжЇИЖ"ОЙ§РлМЦЃЌОЭПЩФмЪЧвЛБЪКмДѓН№ЖюЕФЫАдДЃЌетжжМрЙмКЭвтЪЖЩЯЕФжЭКѓЭљЭљДпЩњСЫЫАдДМрЙмЩЯЕФУЄЕуЃЌЕМжТЫАПюСїЪЇЁЃгЩгкздШЛШЫФЩЫАШЫЪеШыРДдДЧўЕРЖрбљЛЏ,ЫАЮёВПУХдкСЫНтИіШЫФЩЫАШЫУПвЛБЪзЪН№РДдДКЭЭООЖЙ§ГЬжаРЇФбжижиЁЃЭЌЪБЃЌДѓСПЯжН№НЛвзЁЂЛвЩЋЪеШыЕШвВЪЙЖдИпЪеШыепеїЪеЕФФбЖШЖИдіЁЃЖдгкздааЩъБЈЛЗНкЃЌгЩгкШБЗІгааЇЕФМрПиЛњжЦЃЌ ВЂЧвЪмЕНФЩЫАШЫЕФФЩЫАзёДгЖШКЭЕРЕТЫЎЦНЯожЦЃЌЕМжТИіЫАеїЙмжаЕФаХЯЂВЛЖдГЦЯжЯѓбЯжиЁЃ

ЮхЁЂаТИіЫАеїЙмжаДѓЪ§ОндЫгУДцдкЕФжївЊЮЪЬт

ЃЈвЛЃЉЙњЕиЫАКЯВЂКѓЖдДѓЪ§ОнжЮЫАРэФюШЯЪЖгаД§МгЧП

ЙњЕиЫАеїЙмЬхжЦИФИяЙ§ГЬжаЃЌКЯВЂКѓЕФЫАЮёЛњЙиДцдкзХШЫдБећКЯЁЂЫМЯыШкКЯЁЂД§ЪзвЊЮЪЬтЃЌгыДЫЭЌЪБЃЌаТИіЫАИФИяЭЌВННјааЃЌаТГЩСЂЕФЫАЮёВПУХКмФбдкЖЬЪБМфФкИпаЇКЯзїЃЌДѓЪ§ОнММЪѕдкаТИіЫАИФИяжаЕФдЫгУНјеЙНЯТ§ЁЃЛњЙЙКЯВЂКѓЃЌИїЕЅЮЛ50ЫъвдЩЯЕФРЯЭЌжОНЯЖрЃЌећЬхЕФЫАЪееїЙмЫМЮЌЙлФюНЯЮЊТфКѓЁЃГ§ВПУХЖЋВПЗЂДяЕиЧјЭтЃЌДѓВПЗжЕиЧјЕФЫАЮёИЩВПЖд“аХЯЂЙмЫА”РэФюШЯЪЖВЛШЋЃЌРэНтВЛЕНЮЛЃЌЪЕМЪдЫгУЫЎЦНИќЩйЁЃДѓЪ§ОнЫМЮЌЕФЙиМќдкгкЭЈЙ§Ъ§ОнЕФИпЖШЙВЯэРДЬсИпЪ§ОнМлжЕЁЃН№ЫАШ§ЦкЙЄГЬдквЛЖЈГЬЖШЩЯНтОіСЫЯЕЭГФкВЛЭЌаХЯЂЯЕЭГБЛЗжИюЕФФбЬтЃЌИФЩЦСЫБОВПУХИїЯЕЭГжЎМфЕФаХЯЂЙВЯэЃЌЕЋВЂУЛгаНтОіЫАЮёЛњЙиКЭЕкШ§ЗНВПУХжЎМфЕФаХЯЂЙВЯэЮЪЬтЃЌ“аХЯЂЙмЫАТфЪЕУЛгааЮГЩгааЇЕФЦНЬЈЁЃ

ЃЈЖўЃЉИДКЯаЭДѓЪ§ОнЗжЮіДІРэШЫВХШБЪЇ

ФПЧАЃЌДѓЪ§ОндкаТИіЫАеїЙмжаЛЙУЛгаБЛИпаЇдЫгУЁЃвЊЗЂЛгДѓЪ§ОндкаТИіЫАеїЙмИФИяжаЕФзїгУЃЌашвЊОЋЭЈЫАЪевЕЮёКЭаХЯЂММЪѕВЂЧвОпгаСМКУЕФДДаТвтЪЖЕФИДКЯаЭШЫВХЁЃЕЋЪЧЃЌдкЯжЪЕжагЩгкЫАЮёВПУХЪєгкЙЋЮёдБЖгЮщЃЌЦфЙЄзЪД§гігыИпПЦММЦѓвЕгаКмДѓЕФВюОрЃЌЫАЮёВПУХЯжааЙЄзЪаНГъД§гіЖдгкИпМЖММЪѕШЫВХРДЫЕЃЌИљБОВЂВЛОпгаШЮКЮЮќв§СІЁЃгыДЫЭЌЪБЃЌЙњЕиЫАКЯВЂКѓЃЌУцСйжАвЕГЩГЄПеМфНјвЛВНБфаЁЃЌгаВЛЩйвЕЮёКУЁЂММЪѕОЋЁЂДДаТвтЪЖЧПЕФИДКЯШЫВХЭЈЙ§ЫАЮёЪІЪТЮёЫљЁЂЛсМЦЪТЮёЫљЕШЧўЕРСїЪЇЃЌетЖдгкаТИіЫАеїЙмЙ§ГЬжаДѓЪ§ОнЕФдЫгУИќМгРЇФбЁЃ

ЃЈШ§ЃЉДѓЪ§ОнгІгУЦНЬЈгаД§ЭГвЛЁЃвЊЪЕЯжЫАЮёДѓЪ§ОнЕФПЊЗХЙВЯэЃЌБиаывРППЯжДњаХЯЂММЪѕКЭЦНЬЈЕФжЇГжЁЃФПЧА, ЮвЙњеўИЎЩаЮДаЮГЩПЩЙЉИїВПУХЭГвЛЪЙгУЕФаХЯЂЙВЯэЦНЬЈЁЃЫАЮёВПУХгыЕкШ§ЗНжїЬхУЛгааЮГЩаХЯЂНЛЛЅЃЌжївЊЮЊЕЅЗНУцаХЯЂДЋЕнЃЌЕкШ§ЗНжїЬхДЋЕнаХЯЂЕФЛ§МЋадВЛИпЁЃЭЌЪБЃЌдк“ДѓЪ§Он"ЪБДњЕФБГОАЯТЃЌИїЕкШ§ЗНжїЬхЮЊСЫГфЗжЭкОђЪ§ОнзЪдДЃЌЬсИпЙЄзїаЇФмЃЌЗзЗзПЊЗЂСЫЖРСЂаХЯЂЯЕЭГЃЌЕМжТИїЯЕЭГЕФЪ§ОнПкОЖВЛЭЌЃЌУЛгааЮГЩЙцЗЖЭГвЛЕФЪ§ОнИёЪНЃЌжТЪЙеўИЎЛњЙЙЮоЗЈЪЕЯжДгКсЯђЕНзнЯђЕФШЋЗНЮЛаХЯЂЙВЯэЃЌЪЙгУЪ§ОнЪБашвЊНјаажиаТЬсШЁећКЯЃЌаХЯЂЪЙгУаЇТЪЪмЯоУїЯдЁЃ

ЃЈЫФЃЉДѓЪ§ОнБГОАЯТЯргІЫАЪееїЙмЗЈжЦЧЗШБ

дкДѓЪ§ОнЪБДњЃЌИіШЫЫљЕУЫАеїЙмЯЕЭГдкЯШНјадКЭЙВЯэадЗНУцЕФвЊЧѓИпгкЮвЙњЯжааЕФЫАЪееїЪеЙмРэЯЕЭГЃЌетжжВЛвЛжТадвЊЧѓЗЈТЩЕФгаСІБЃеЯЁЃвРЗЈжЮЫАЪЧЫАЪееїЙмБиШЛвЊЧѓЃЌЕЋдкДѓЪ§ОнБГОАЯТЮвЙњИіШЫЫљЕУЫАеїЙмЗЈТЩЬхЯЕШдШЛДцдкжюЖрБзЖЫЁЃзнЙлЮвЙњЫАЗЈЃЌФПЧАЛЙУЛгаеыЖдаХЯЂЙмЫАКЭДѓЪ§ОнжЮРэЕФУїШЗЗЈТЩЛђЗЈЙцЁЃУЛгаЗЈТЩБЃеЯЃЌКмФбПьЫйНЈСЂКЭЭъЩЦЯжДњЫАЪееїЙмФЃЪНЃЌФбвдЬсЩ§ДѓЪ§ОнЫАЪеЙмРэаЇТЪЃЌВЛРћгкНтОіЕБЧАДѓЪ§ОнЪБДњЕФЫАЪеЮЪЬтКЭАВШЋЮЪЬтЁЃШБЗІЗЈТЩБЃеЯЃЌЫцзХаТвЛТжИіЫАИФИяЯТЕФЗжРрКЭзлКЯЯрНсКЯЕФИіШЫЫљЕУЫАеїЪежЦЖШЕФЪЕЪЉЃЌЫАЮёВПУХНЋЙиСЊаХЯЂЭкОђКЭЪ§ОнЗжЮіЬсЩ§ЕНвЛИіаТЕФРњЪЗИпЖШЃЌЕЋгыжЎЯрЖдгІЕФСЂЗЈШДЩаДІгкПеАзНзЖЮЁЃ

СљЁЂРћгУДѓЪ§ОнММЪѕЭъЩЦИіШЫЫљЕУЫАеїЙмЕФЙњМЪОбщНшМј

ЃЈвЛЃЉЕТЙњЭЈЙ§еїЙмСЂЗЈЛёШЁаХЯЂ

ЕТЙњеїЙмЗЈвЊЧѓЕТЙњИіШЫЛђЙЭжїЬсЙЉЛљБОаХЯЂЃЌАќРЈвЕЮёЗЖЮЇКЭОгЊЙцФЃЃЌ дБЙЄЧщПіЃЌвјааеЪКХКЭЛљБОМвЭЅаХЯЂЕШзЪСЯЃЛЭЌЪБЃЌСЂЗЈвЊЧѓЕкШ§ЗНВПУХгавхЮё ЖдЫАЮёОжЬсЙЉздШЛШЫЕФЯрЙиЩцЫАаХЯЂЃЌЭЈЙ§ЩъБЈаХЯЂЛузмЫљгаИіШЫЪеШыЃЌВЂНЋЦф гыФЩЫАШЫЕФИіШЫЩъБЈЪ§ОнаХЯЂМАЕкШ§ЗНаХЯЂНјааБШЖдЃЌвдЪЕЯжВщШБВЙТЉЕФФПЕФЁЃ ЕТЙњдкФЩЫАШЫЛљДЁаХЯЂЙмРэЁЂЫАжжКЫЖЈЁЂФЩЫАЩъБЈЁЂЫАПюеїНЩЁЂЫАЮёЦРЙРКЭЛќВщ ЕШЗНУцЪЕЯжСЫаХЯЂММЪѕЕФМЏГЩДІРэЃЌЭЈЙ§аХЯЂЛЏЪжЖЮЃЌФЩЫАШЫПЩвдРћгУЛЅСЊЭјПьЫйАьРэИїЯювЕЮёЃЌЫАЮёжїЙмВПУХвВФмЪЕЯжЪЕЪБаХЯЂМьЫїЁЂЫАдДеїЪеКЭЙмПивдМАживЊЕЕАИЙщМЏЙмРэЕШЁЃЦфЫАЪееїЙмаХЯЂЛЏНЈЩшОпгаИВИЧУцЙуЁЂЪ§ОнОЋзМ ЖШИпКЭЙВЯэЗЖЮЇЙуЕФгХЪЦЁЃЭЌЪБЃЌЫАЮёЙмРэЯЕЭГЭЌвјааЁЂБЃЯеЁЂРЭЖЏКЭЩчЛсБЃеЯ ВПУХЛЅСЊЃЌаЮГЩвЛИіЖдФЩЫАШЫаХЯЂОпгаШЋЗНЮЛдМЪјМрЖНЕФМЏГЩЭјТч'ЃЌЪЙЕУИіШЫ ЫљЕУЫАЕФеїЙмИќЮЊбЯУмгааЇЁЃ

ЃЈЖўЃЉУРЙњгІгУЙВЯэЪ§ОнЯЕЭГНсКЯбЯРїГЭДІ

ИіШЫЫљЕУЫАЪЧУРЙњСЊАюеўИЎЕФжївЊЫАжжЁЃДг60ФъДњЦ№ЃЌУРЙњМКдкШЋЙњЗЖЮЇФкНЈСЂСЫЭГвЛЕФЫАЪееїЙмЭјТчЁЃУРЙњгЕгаЭъЩЦЕФИіШЫЪеШыМрПиЯЕЭГРДЪЕЯжЪ§ОнМЏжаЙмРэЁЃУРЙњЕФаХЯЂЛЏГЬЖШЗЧГЃИпЃЌФЩЫАШЫЕФЛљДЁаХЯЂЃЌНЛвзааЮЊвдМАЪежЇМЧТМЖММЏжаДцДЂдквјааЯЕЭГжаЁЃЫАЮёВПУХПЩвдЭЈЙ§аХЯЂНЛСїКЭЪ§Он НсЫуЃЌПьЫйЁЂШЋУцЕиеЦЮеФЩЫАШЫЕФЧщПівдМАЦфЫћЯрЙиаХЯЂЁЃЫАЮёВПУХКЭвјааЙВЭЌНшжњДѓаЭМЦЫуЛњЯЕЭГЃЌДгЫљгавјааЛёШЁФЩЫАШЫЪеШыаХЯЂЃЌПЩвдЪЕЯжЖдФЩЫАШЫгІФЩЫАЫљЕУЖюЕФМрЖНКЭЛузмЁЃИљОнУРЙњеўИЎЕФЙцЖЈЃЌЭХЬхКЭИіШЫжЛвЊЩцМАЙЩЯЂКЭРћЯЂжЇИЖЁЂЙЩЦБНЛвзЁЂЗПЕиВњЯњЪлКЭЯжН№НЛвзГЌЙ§10,000УРдЊЃЌОЭБиаыЯђЫАЮёОжЬсНЛНЛвззДЬЌБЈИцБэЁЃЫАЮёОжНЋетаЉБЈБэТМШыМЦЫуЛњгыЩъБЈБэНјааЦЅХфЖдБШЃЌвдзМШЗеЦЮеФЩЫАШЫЕФЩъБЈЧщПіЁЃдкУРЙњЃЌЬгБмИіШЫЫљЕУЫАЛсдтЕНбЯРїДІЗЃЃЌ ВЂНЋЖдФЩЫАШЫНёКѓЩъЧыВЙжњЁЂвјааДћПюЁЂЯэЪмИїжжгХЛнеўВпЕШВњЩњжиДѓгАЯьЃЌвЛ ЯЕСаЕФДыЪЉЖдФЩЫАШЫаЮГЩСЫКмДѓЕФЭўЩхСІЃЌгааЇЖХОјСЫЭЕЬгИіЫАЧщПіЕФЗЂЩњЁЃ

ЃЈШ§ЃЉЙњЭтДѓЪ§ОнЙмЫАЖдЮвЙњЕФЦєЪО

дкЫАЪееїЪеКЭЙмРэЗНУцЕФДѓЪ§ОндЫгУЗНУцЃЌЮїЗНЗЂДяЙњМвСьЯШгкЮвЙњЁЃЮвЙњдкЗжЮіКЭбаОПетаЉЙњМвНЋДѓЪ§ОнММЪѕгІгУгкИіШЫЫљЕУЫАеїЙмЕФЭЌЪБЃЌЛЙПЩвдбЇЯАЦфЯШНјгааЇЕФЪЕМљОбщ,ЬсСЖГіОЋЛЊВЂгыЮвЙњИіЫАеїЙмЪЕМЪЯрНсКЯЃЌв§ЕМДѓЪ§ОнММЪѕдкЮвЙњЫАЪееїЙмжаЕФЩюШыгІгУКЭЬНЫїЁЃ

вЛЪЧГфЗждЫгУЗЈТЩЪжЖЮБЃеЯДѓЪ§ОнгааЇЙВЯэЁЃЭЈЙ§вдЩЯ ЖдЮїЗНЗЂДяЙњМвЪЕЪЉЪжЖЮЕФбЇЯАВЛФбПДГіЃЌЩцЫАЪ§ОнЪЧБЛВЛЭЌВПУХКЭФЩЫАШЫЫљеЦ ПиЕФЃЌШБЗІЯрЙиСЂЗЈЃЌЫАЮёВПУХЯывЊЛёШЁетаЉаХЯЂВЂВЛШнвзЪЕЯжЁЃЮЈвЛПЩааЕФОЭ ЪЧЭЈЙ§ЙњМвСЂЗЈЕФБЃеЯ,ВХФмШУЫАЮёВПУХИќМгШЋУцЁЂМАЪБВЂОЋзМЕиДгЦфЫћеўИЎВП УХМАЕкШ§ЗНЛњЙЙЛёШЁЩцЫАЪ§Он,НјЖјЮЊДѓЪ§ОнММЪѕдкИіЫАеїЙмСьгђЕФдЫгУБЃМнЛЄКНЁЃ

ЖўЪЧРћгУДѓЪ§ОнММЪѕЪЕЯжаХЯЂЭјТчЙВЯэЛЏЁЃФПЧАЃЌЮвУЧвбдкЬНЫїРћгУДѓЪ§ОнЁЂдЦМЦЫуЕШЯШНјаХЯЂММЪѕЙЙНЈздШЛШЫЩцЫАаХЯЂДѓЪ§ОнПтЁЃЭјТчзїЮЊЫАЪееїЙмзЊаЭ Щ§МЖЕФжњЭЦСІЃЌаХЯЂЛЏНЋЪЕЯжеїФЩЫЋЗНЕФЭјТчЙВЯэЛЏЁЃвЊЛ§МЋЭЦНјММЪѕЁЂЙмРэКЭЗўЮёЕФДДаТЃЌЩшМЦГіЪ§ОнЙмРэгыЫАЮёвЕЮёСїГЬЯрЦЅХфЕФЦНЬЈЬхЯЕЃЌздЖЏЪЕЯжЪ§ОнМЏжаЗжЮіЁЂЬсШЁЁЂЩИбЁКЭЩњГЩЕФМЏжаЪНаХЯЂЪеМЏДІРэЃЌЪЕЯжШЋЙњаХЯЂзлКЯИВИЧЃЌДяЕНгааЇРћгУЕФФПЕФЁЃЫАЮёЛњЙигыН№ШкЁЂЪаМрЁЂКЃЙиЁЂжЄШЏЁЂЙЋАВЕШВПУХНЈСЂЙВЯэЦНЬЈЭјТчЃЌНЈСЂБЈИцКЭДІРэГЬађЃЌДДНЈКЯЗЈКЯЙцЕФЫАЪеЛЗОГЁЃНјвЛВНЭъЩЦЫАЪеЯЕЭГЕФФкВПаХЯЂЙВЯэЯжзДЁЃеыЖдФЩЫАШЫдкВЛЭЌЕиЧјЕФгІЫАааЮЊЃЌИїЕиЫАЮёЛњЙижЎМфФмздЖЏНјаааХЯЂДЋЕнЙВЯэЁЃ

Ш§ЪЧЭъЩЦздШЛШЫФЩЫАЪЖБ№КХжЦЖШЃЌНЈСЂИіШЫаХгУЛњжЦЁЃЫАЮёЛњЙиЮЊУПИіФЩЫАШЫЩшжУзЈЪєЫАКХВЂЭЈЙ§ИіШЫЫљЕУЫАаХЯЂЯЕЭГНјааЭГвЛЙмРэЁЃЭъЩЦИіШЫаХ гУЛњжЦашвЊИїВПУХЕФЭЈСІазїЃЌИїВПУХПЩеыЖдЫАЮёВПУХЖдИіШЫаХгУЕФЦРЙРНсЙћВЩШЁСЊКЯНБГЭДыЪЉЁЃ

ЦпЁЂдЫгУДѓЪ§ОнММЪѕНтОіИіЫАеїЙмжааХЯЂВЛЖдГЦЕФВпТдбЁдё

2018ФъЕФаТЫАжЦИФИяЃЌзЈЯюПлГ§Н№ЖюзМШЗадНЈСЂдкздШЛШЫФЩЫАШЫзджїЬсЙЉ аХЯЂЕФецЪЕГЬЖШЃЌАќРЈгЕгазЁЗПЪ§СПЁЂзтЗПЧщПіЁЂвНСЦБЃЯеЁЂзгХЎНЬг§ЁЂИИФИЩФ бјЕШЖрЗНУцвўЫНаХЯЂЁЃвдЩЯаХЯЂЕФЛёШЁЃЌЫАЮёЛњЙиЖМвЊНшжњгкзЁНЈЁЂНЬг§ЁЂЙЋАВЁЂ вНСЦЁЂЩчЛсБЃЯеВПУХМАвјааЁЂаХДћЕШЩЬвЕВПУХЕШЬсЙЉаХЯЂЃЌМШвЊБЃжЄаХЯЂЛёШЁзМ ШЗадЃЌгжвЊЮЊаХЯЂАВШЋЬсЙЉБЃеЯЁЃБЪепШЯЮЊЃКгІвдЙњЕиЫАеїЙмЬхжЦИФИяЮЊаТЦ№ЕуЃЌНЈСЂНЁШЋЪ§ОнЙмРэКЭЗчЯеЙмРэжЦЖШЃЌМгЧПЪ§ОнМЏГЩЁЂЬсЩ§Ъ§ОнжЪСПЁЂЭиеЙЪ§ОнРДдДКЭЩюЛЏЪ§ОнгІгУЃЌгааЇМѕЩйИіЫАеїЙмжааХЯЂВЛЖдГЦЕФЯжЯѓЁЃ

ЃЈвЛЃЉНЁШЋДѓЪ§ОнБГОАЯТИіЫАеїЙмЕФЗЈТЩЗЈЙц

вЊДгИљБОЩЯЧаЪЕТфЪЕЫАЪеЗЈЖЈжЦЖШЃЌЪЙЮвЙњеце§ДДНЈвЛИіИЛгаВуДЮадЁЂЯЕЭГадЕФЫАЪееїЙмЗЈТЩЛЗОГЁЃдкДЫЛљДЁЩЯжЦЖЈИіШЫЫљЕУЫАЫАЪеаХЯЂЯрЙиЙмРэАьЗЈМАЗЈТЩЗЈЙцЃЌгЩДЫБЃеЯДѓЪ§ОнЪБДњИіЫАеїЙмЕФИїЛЗНкЖМгаЗЈПЩвРЃЌДгСЂЗЈЩЯДйНјДѓЪ§ОнЫМЮЌЕФШЗСЂЃЌДјЖЏЩцЫАаХЯЂЪ§ОнЕФЩюВуЭкОђгыРћгУЁЃвдЙњМЪОбщРДПДЃЌЮїЗНЗЂДяЙњМвдкСЂЗЈВуУцЩЯЙцЖЈСЫЕкШ§ЗНВПУХЯђЫАЮёЛњЙи ЬсЙЉгыЫАЪеЯрЙиаХЯЂЕФвхЮёЁЃР§ШчЃЌУРЙњЕФЁЖЙњФкЪеШыЗЈЕфЁЗОпЬхЙцЖЈСЫеўИЎКЭ ЦфЫћзщжЏЬсЙЉгыЫАЮёЯрЙиаХЯЂБЈИцЕФвхЮёЁЃЗЈЙњдкЁЖЗЈЙњГЬађЗЈЁЗЁЖЫАЪеЫпЫЯЗЈ ЕфЁЗжаЩшЖЈСЫЖдЕкШ§ЗНЬсЙЉгыЫАЪеЯрЙиаХЯЂЕФвхЮёЃЌВЂЪкгшЫАЮёЛњЙиШЁЕУгыЫАЪе ЯрЙиЕФаХЯЂЕФШЈРћЁЃКЋЙњЬиБ№ГіЬЈСЫЁЖПЮЫАзЪСЯЬсНЛМАЙмРэЗЈЁЗКЭжДааЯИдђЃЌЯъЯИЙцЖЈСЫгыЫАЪеЯрЙиЕФаХЯЂЬсЙЉВПУХЁЂЬсНЛЪБМфЁЂРрБ№ЕШЁЃЮвЙњвЊИљОнЙњЭтЕФЯШНјОбщЃЌвдСЂЗЈаЮЪНжЦЖЈЕкШ§ЗНЫАЮёЯрЙиаХЯЂЙВЯэжЦЖШЁЃИљОнЮвЙњЕФЪЕМЪЧщПі, ИќКЯРэЕФЗНЗЈЪЧФЃЗТКЋЙњЕФЪЕМљЃЌгЩШЋЙњШЫДѓЛђЦфГЃЮёЮЏдБЛсжЦЖЈзЈУХзїЮЊЮвЙњЕкШ§ЗНЫАЮёЯрЙиаХЯЂЙВЯэжЦЖШЛљБОЙцЗЖЕФЁЖЕкШ§ЗНЫАЮёЯрЙиаХЯЂЙВЯэЗЈЁЗЁЃЙњЮёдКГіЬЈЁЖЕкШ§ЗНЯрЙиаХЯЂЙВЯэЗЈЁЗЕФОпЬхЪЕЪЉЗНЗЈЃЌзїЮЊОпЬхЪЕЪЉЗЈЙцЕФааеўЗЈЙцЁЃвдДЫЮЊЛљДЁЃЌЙњЫА змОжПЩвджЦЖЈЯргІЕФВйзїЯИдђЁЃЖдЦфЫћеўИЎВПУХЁЂжЄШЏЁЂвјааЁЂаХЭаЁЂБЃЯеЕШН№ ШкЛњЙЙдкЬсЙЉаХЯЂЗНУцУїШЗЗЈТЩвхЮёКЭд№ШЮЃЌЭЌЪБУїШЗгыЫАЮёЯрЙиаХЯЂЕФЙВЯэГЬађЁЂЙВЯэЗНЗЈЁЂЙВЯэддђЁЂЙВЯэЦРМлЕШЁЃ

ЃЈЖўЃЉНЈШЋЩцЫАаХЯЂЙВЯэЦНЬЈ

НЈЩшвЛИіМЏЪ§ОнВЩМЏЁЂДцДЂЁЂДІРэЁЂЗжЮіЕШЙІФмЮЊвЛЬхЃЌОпБИжЧФмЛЏЁЂаХЯЂЛЏЁЂвЛЬхЛЏЕФЩцЫАаХЯЂЙВЯэЦНЬЈдкДѓЪ§ОнЪБДњЯдЕУгШЮЊживЊЁЃЭЈЙ§Н№ЫАШ§ЦквбОЪЕЯжСЫШЋЙњЩцЫАЪ§ОнЕФМЏжаЃЌЕЋНіЩцМАЫАЮёВПУХздЩэФкВПЪ§ОнаХЯЂЃЌЖдгкЦфЫћИїВПУХЕФаХЯЂЃЌЫАЮёВПУХвРШЛШБЗІЛёШЁЭООЖЁЃДѓЪ§ОнММЪѕЮЊЕкШ§ЗНЙВЯэЦНЬЈЬсЙЉСЫММЪѕжЇГХЃЌИїВПУХЁЂИїЛњЙЙжЛашНЋздЩэЕФаХЯЂЪ§ОнЩЯДЋжСДѓЪ§ОнЦНЬЈЃЌаХЯЂашЧѓЗННјааЯТдиВщбЏМДПЩЁЃаХЯЂВЩМЏЪЧЪЕЯжЩцЫАаХЯЂЖдНгЕФЛљДЁЁЃЫАЮёЛњЙиПЩвдЭЈЙ§ДѓЪ§ОнММЪѕгааЇМрПиФЩЫАШЫЕФзЪ Н№СїЁЂаХЯЂСїЁЂЛѕСїЕШаХЯЂЃЌЪЕЯжЩцЫАЪ§ОнЕФМЏГЩЁЂЙВЯэКЭЪЙгУЕФзлКЯНтОіЗНАИЁЃНјвЛВНМгПьеўИЎМфаХЯЂзЪдДећКЯЃЌДйНјЕиЗНећКЯжЮРэЦНЬЈЕФНЈЩшЃЌИУЦНЬЈгІЕБАќРЈеўИЎВПУХЃЈгШЦфЪЧВЦеўЁЂЙЋАВЁЂЗПЙмВПУХЁЂКЃЙиЕШЃЉвдМАЕкШ§ЗНЃЈАќКЌвјааЁЂ ЫАЮёжаНщЕШЃЉЪ§ОнЕФИВИЧЃЌРЉДѓаХЯЂЗУЮЪЧўЕРЃЌШЋУцЛёЯЄИіШЫЩцЫАРњЪЗаХЯЂКЭИї РрЯжН№НЛвзЁЂЗПВњЁЂЙЩШЈзЊШУЕШИпЪевцЧщПіЃЌДгдДЭЗгааЇЖХОјаХЯЂВЛЖдГЦЯжЯѓЁЃ

ЃЈШ§ЃЉЬсЩ§ЫАЮёВПУХШЫдБДѓЪ§ОнДІРэФмСІ

ДѓЪ§ОнЪБДњДјРДаХЯЂММЪѕИяаТЕФЭЌЪБЃЌвВАщЫцзХЦфЖдДЋЭГЫАЪееїЙмРэФюЕФГх ЛїЃЌЖдгкЫАЮёШЫдБЕФзлКЯЫижЪвВЬсГіСЫИќИпЕФвЊЧѓЁЃЫАЪееїЙмаХЯЂЛЏНјГЬжаЕФЙиМќЕуЪЧаХЯЂЛЏШЫВХЕФдЫгУЁЃзЈвЕШЫВХЕФШБЪЇКЭВЛКЯРэЗжХфРћгУвРОЩЪЧ жЦдМЫАЪееїЙмаХЯЂЛЏНЈЩшКЭДѓПчВНЧАНјЕФАэНХЪЏЁЃНЈСЂЪ§ОнЙмРэЭХЖгЃЌвРЭаЪ§ОнОКШќЃЌаЮГЩЪ§ОнЙмРэзЈвЕЖгЮщЃЌЧПЛЏЪ§ОнашЧѓЙмРэЁЂжЪСПжЮРэвдМАЪ§ОнжЇГХЁЃНЈСЂЗчЯеЙмРэЭХЖгЃЌаЮГЩЗчЯежИБъЁЂФЃаЭНЈЩшЁЂФЩЫАЦРЙРЕШЗНУцШЫВХЖгЮщЃЌжЇГХЗчЯеЗжЮіЪЖБ№ЁЂЗчЯегІЖдЙмРэЕШЙЄзїЕФПЊеЙЁЃЭЈЙ§СНжЇЭХЖгНЈЩшЃЌЮЊЫАЪеЪ§ОнЗжЮігІгУЁЂЗчЯеЙмРэЫЎЦНЕФЬсЩ§ЬсЙЉгаСІжЇГХЁЃ

ЃЈЫФЃЉНЈСЂФЩЫАШЫДѓЪ§ОнПт

ДгЭЦаазлКЯгыЗжРрЯрНсКЯЫАжЦЕФНЧЖШГіЗЂЃЌНЈСЂЕФздШЛШЫФЩЫАШЫДѓЪ§ОнПтВЛ НіАќКЌФЩЫАШЫЕФИіШЫЛљДЁаХЯЂЃЌЛЙАќРЈЬиЪтаХЯЂЃЈАќКЌЦфвјааеЫЛЇЁЂзЁЗПЁЂЭЖзЪРэВЦЁЂДћПюЁЂИіШЫеїаХЕЕАИаХЯЂЕШЃЉЃЌАДеевЊЧѓНЋВЩМЏЕНЕФЩцЫАаХЯЂЭГвЛНјааећКЯЃЌЙщМЏЕНвдФЩЫАШЫЪЖБ№КХЛђЩэЗнжЄКХТыЮЊЮЈвЛБъЪЖЕФздШЛШЫЩцЫАаХЯЂзЈЪєеЫЛЇжаШЅЁЃЫАЮёВПУХвЊзлКЯздШЛШЫЪеШызДПіКЭЦфЫћгаЙиФЩЫАЕФаХ ЯЂЪ§ОнЃЌЭъЩЦаХЯЂЪеМЏЛњжЦЁЃЖдгкФГаЉЬиЪтЕФЁЂВЛОГЃЗЂЩњЕФИпЪеШыаХЯЂЃЌШчХМ ШЛЪеШыЁЂЙЩШЈзЊШУЪеШыЕШЃЌжїЙмВПУХгІЯђЫАЮёВПУХБЈИцИпЪеШыепаеУћЁЂФЩЫАЪЖБ№ КХТыМАОпЬхЪеШыЕШаХЯЂЃЌМгЧПЫАдДМрВтЃЌЬсИпФЩЫАЩъБЈЩѓКЫецЪЕадЃЌБмУтИіШЫЫљ ЕУЫАПюСїЪЇЁЃ

ЃЈЮхЃЉМгЧПДѓЪ§ОнАВШЋЙмРэ

ДѓЪ§ОнзїЮЊвЛИіаХЯЂЙВЯэЦНЬЈЃЌПЩгЩЯрЙиВПУХВщбЏЙВЯэЪ§ОнЁЃгЩгкВПЗжаХЯЂЩцМАЩЬвЕЛњУмЩѕжСИіШЫвўЫНЃЌЖдЩцЫАЪ§ОнЕФБЃУмвЊЧѓКЭАВШЋвтЪЖдНРДдНИпЁЃдкРћгУДѓЪ§ОнЬсЩ§ЙЄзїаЇТЪЕФЭЌЪБЃЌЫАЮёВПУХИќМгВЛФмКіЪгШЗБЃФЩЫАШЫЕФаХЯЂАВШЋЁЃвЛЪЧвЊМгЧПЩцЫАЪ§ОнБЃУмХрбЕЃЌЬсЩ§ЫАЮёИЩВПЕФаХЯЂАВШЋЗРЗЖвтЪЖЁЃ ЖўЪЧвЊШЗСЂБЃУмжЦЖШЃЌбЯИёЙцЖЈЩцЫАаХЯЂЕФдЫгУКЭБЃДцЙЄзїСїГЬЃЌБмУтГіЯжвђЫАЮёИЩВПБЃУмвтЪЖВЛЕНЮЛЛђВйзїВЛЕБЖјв§Ц№Ъ§ОнаЙТЖЁЃШ§ЪЧЫАЮёЛњЙигІМгЧПДѓЪ§ОнЦНЬЈШэМўЕФНЈЩш,МгДѓЪ§ОнаХЯЂЯЕЭГПЊЗЂКЭЮЌЛЄЕФзЪН№БЃеЯСІЖШЃЌНјвЛВНЬсИпЦНЬЈЕФАВШЋадФмЃЌЕжгљжюШчКкПЭааЮЊЁЂМфЕ§ЛюЖЏЖдЫАЮёЛњЙиЪ§ОнЯЕЭГЕФЭтВПЙЅЛїЁЃ

ЃЈСљЃЉЙцЗЖЫАЮёжаНщЗўЮёЗЂеЙ

ЭЈЙ§НшМјЙњЭтОбщПЩвдПДЕНЃЌГігкЖржжПМТЧвђЫиЃЌВПЗжздШЛШЫбЁдёНЋИіШЫЫљ ЕУЫАЩъБЈЪТЯюНЛгЩЫАЮёжаНщЛњЙЙРДЭъГЩЁЃЮвЙњздШЛШЫЪ§СПХгДѓЃЌИќгІИУГфЗжНшжњ ЫАЮёжаНщЕФСІСПЃЌНјвЛВНЩюЭкздШЛШЫЩцЫАаХЯЂЁЃЭЈГЃЃЌФЩЫАШЫЖдЫАЮёжаНщЛњЙЙЕФаФРэНгЪмЖШЯрБШЫАЮёВПУХЖјбдЛсИќИпЃЌЫљЬсЙЉЕФЩцЫАаХЯЂзМШЗЖШвВЯргІгаЫљЬсЩ§ЁЃЭЈЙ§ЙВЯэЫАЮёжаНщЛњЙЙЛёШЁЕФЩцЫАаХЯЂЃЌЫАЮёВПУХФмгааЇЛКНтеїФЩЫЋЗНЕФаХЯЂВЛЖдГЦЯжЯѓЁЃЮЊСЫгааЇЗЂЛгЫАЮёжаНщЛњЙЙЖдгкИіЫАеїЙмЙЄзїЕФжњЭЦСІЃЌАДееЮвЙњЙњЧщЃЌ еўИЎвЊНјвЛВНв§ЕМЫАЮёжаНщЛњЙЙЕФЗЂеЙзГДѓЁЃдкЙФРјЗЂеЙЫАЮёжаНщЗўЮёЕФЭЌЪБЃЌвЊНјвЛВНЭъЩЦЯрЙиМрЙмЗЈЙцЃЌбЯИёЯожЦЦфаХЯЂЙВЯэШЈЯоЃЌЙцЗЖЮЏЭаДњРэвЕЮёСїГЬЃЌЭГвЛЪеЗбБъзМЃЌУїШЗЫАЮёВПУХЁЂЫАЮёДњРэЛњЙЙЁЂФЩЫАШЫШ§ЗНЕФШЈРћЁЂвхЮёгыЗЈТЩд№ШЮЃЌЖдВЛЙцЗЖВйзїЫ№КІЙњМвКЭИіШЫРћвцЕФжаНщЛњЙЙЪЕЪЉГЭДІМАЭЫГіЛњ жЦЁЃДгЖјдкзюДѓГЬЖШБЃЛЄФЩЫАШЫКЯЗЈШЈвцЕФЛљДЁЩЯРДЪЕЯжЫАЮёВПУХгыЫАЮёжаНщЛњ ЙЙЕФИпаЇКЯзїЁЃ

ЃЈзїепЕЅЮЛЃКЙњМвЫАЮёзмОжЧхСїЯиЫАЮёОжЃЉ

ЁОВЮПМЮФЯзЁПЃЈТдЃЉ

УіЙЋЭјАВБИ 35010202000728КХ

Powered by SiteServer CMS

УіЙЋЭјАВБИ 35010202000728КХ

Powered by SiteServer CMS