ժҪ

�ĸ↑���������ҹ����ÿ��ٷ�չ���ѳ�Ϊ����ڶ����塣��ͬʱ����������Ȼ��Դ�����˷ѡ���̬�������ƻ�����Ⱦ�Լ��������ع�ʣ���������ս��2015�꣬����ʮ�˽�����ȫ�������“���¡�Э������ɫ�����š�����”�����չ���ǿ���˴��º���ɫ��չ����Ҫ�ԡ�2017�꣬����ʮ�Ŵ���ָ��������̬�������л�����������չ��ǧ���ơ�����������Ϊ����ʡ��ɫ���ص���ƽ�л���̽������ˮ��ɽת��Ϊ��ɽ��ɽ����Ч;����Ŭ��ʵ������ɫΪ�����ߵĸ�������չ������Դ�ۺ����÷�չģʽ����ʵ����ɫ���÷�չ��һ����Ҫ�ֶΡ��ɴ˿ɼ�����Դ�ۺ�����˰�����ߵ��ƶ���ʵʩ�����������ͼ�����Դ�ۺ����ò�ҵ��չ��ʵ�־�����ɫ��չ������Ҫ����ʵ���塣����������ƽ��Ϊ�ٽ���Դ�ۺ����ò�ҵ��չ������ʵʩ��Դ�ۺ�����˰�����ߣ�ȡ����һ����Ч�����Դ����������⣬����Դ�ۺ����ò�ҵ�ķ�չ������һ���ĸ���Ӱ�졣����ƽ����Դ�ۺ�����˰�����ߵ�ִ��Ч�����з�������������˰�����ߣ��ٽ���Դ�ۺ�����Ч����ߣ�������Դ�ۺ�������ҵ��չ����һ����ѧ����ֵ��ʵ�����塣

���о�����ƽ����Դ�ۺ�����˰�����ߵ�ִ��Ч��Ϊ�о�������˰�����ߴٽ���Դ�ۺ�������ҵ��չΪ���ߣ��������������ߴٽ���ҵ��չΪ���ߣ��ռ���������Դ�ۺ�����˰�����ߵ�����������ϣ������ƽ����Դ�ۺ�����˰�����ߵ��ı����ݷ�����ͨ�����߹��߷�����Ŀǰ������Ч��55����Դ�ۺ����������ļ����ݽ��ж�ά�Ⱥ�ϵͳ������ͬʱ���ռ���������о��ɹ����бȽϷ�����������Ӱ����ƽ����Դ�ۺ�����˰������ִ��Ч����������Ҫ���أ���˰��������ơ��Ż�Ŀ¼�����Ժ���˰����ˮƽ�������Ƕȷֱ������в�������ǰ�������Ļ����Ͻ����ع���ʵ����������˰��������ơ�����Ż�Ŀ¼�ĺ����ԡ�������˰����ˮƽ��ά�ȳ���������������ƽ����Դ�ۺ�����˰�����ߵ�ִ��Ч���������Ӧ�ĶԲ߽��飬��Ϊ��һ��������Դ�ۺ�����˰�������ṩ���ʽ���������˼·��

�ؼ��ʣ���ƽ�У�˰�����ߣ���Դ�ۺ����ã�ִ��Ч��

��1�� ��ƽ����Դ�ۺ��������߹��߹��ɱȽϷ���

������ͨ���ƶ���������������˰�����߶Ը���ҵ��˰����ʵ�в�ͬ��˰�չ������ߺ�����˰�����ߣ�ʹ�ò�ͬ��ҵ���ڲ�ͬ˰����ֱ��Ӱ����ҵ�Ĺ���������ͼ������������ȣ���������˰�����ߵ�����ҵ�ṹ�����á�������˰��������Ҫ�е�˰�ʡ�����˰��˰ǰ�Ӽƿ۳��̶��ʲ������۾ɵȡ���˰�����ߵķ�������������˰��ʽ��˰��ʽ��˰��ʽ������[1]������Ϊ����Ͷ���߽�������ԵĹ�����ҵ�����¼�����ҵ��δ�����˲�ҵ���������ƶ���ص�˰���Ż����ߣ�ͨ��˰���Ż����ߵ���ʵ�����������Դ����Щ��ҵ�������ٽ��䷢չ��ʵ���������ҵ�ṹ������������Ϊ�˴ٽ���Դ�ۺ����ò�ҵ�ķ�չ������ͨ���ƶ��������˰���ߣ�������ֵ˰��˰����ҵ����˰�������롢�Ӽƿ۳����̶��ʲ������۾ɵȣ�ͨ��˰���Ż����ߵĶ��֣�������ҵ˰������һ���̼������Դ����Դ�ۺ����ò�ҵ�����������ò�ҵ��չ��

��������������������Ϊ��Դ�ۺ��������߹����о����������ܼ�ʵ�ֶ��ı����ݽ���ʵ�����������ֿ���ͨ�����ݿ��ӻ��Ĵ�����̽�����ı����ݷ��������������ֵ����⡣��ˣ���������UCINET��ROSTCM������������������Դ�ۺ��������߽��з�����Ϊ�����½ڵ�����������ִ����Լ���غ���������Ż������ṩ�ο���

һ�������ı��ռ�������

Ϊ�ƶ����Ҿ�����ɫ������չ���ҹ���Դ�ۺ����ò�ҵ��չ���Դ��¡�Э������ɫ�����š������ķ�չ�������ʵ�������ҷ���ί����������˰���ܾ֡�����ʡ�����ڽ�10���½����̨��һϵ��֧�ִٽ���Դ�ۺ����ò�ҵ��չ�����ߣ���˰���Żݼ�����ҵ�Ӵ���Դ�ۺ�������ĿͶ�룬�ӿ�ٽ����Ҿ��÷�չģʽת�͡�

����ͨ������˰����Ż���վ������������������ʡ���������Ż���վ�����ռ�Ŀǰ������Ч����Դ�ۺ����������ļ���ͬʱΪ��֤�������ݵ�ȷ�ԣ����о�ͨ����ƽ��ͳ�ƾ���վ�����������桢��ƽ��˰����Ż���վ�Լ�˰��“����”ϵͳ�������ռ�����ִ��Ч�����������ϡ��������Դ�ۺ�����˰�������ı����ռ������Ƿ���Ŀǰ����ƽ��������Ч����Դ�ۺ��������߹���55����Դ�Ϊ��Դ�ۺ������������ݵķ������������������������������˰���ֹܾ���������Դ��ֵ˰���ߵ�֪ͨ����������������˰���ܾ֡����ҷ�չ�ĸ�ί���ڹ�����Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2008��棩��֪ͨ���������� ˰���ܾ� ���ҷ�չ�ĸ�ί ��ҵ����Ϣ���� ��������������ӡ�����ܽ�ˮ�ͻ�������ר���豸��ҵ����˰�Ż�Ŀ¼��2017��棩��֪ͨ���ȣ��������3-1��ͬʱ���ǰ���ǰ���ᵽ��˰ʽ֧���ֶεķ��࣬��55����Դ�ۺ��������߽��м������ͷ��࣬���е�˰�ʵ���С������ҵ�Ż����ߺ���Ⱦ������ҵ�Ż����ߣ�˰�յ�����л������������ܽ�ˮ����ȫ������ר���豸Ͷ�ʵ������ߣ�˰�ռ�����к�ͬ��Դ��Ŀ�����ܽ�ˮ��Ŀ��˰���ߡ���˰������Դ�ۺ����ò�Ʒ����������Լ�����ǽ����ֵ˰��˰���ߣ�˰�տ۳������з����üӼƿ۳����ߣ������۾ɵ��й̶��ʲ������۾����ߵȡ�

��3-1��Դ�ۺ����������ı�

|

���

|

��������

|

|

1

|

������ʡ����ó��ίԱ�ᡢ����ʡ�ƻ�ίԱ�ᡢ����ʡ������������ʡ����˰��֡�����ʡ�ط�˰��ֹ���ӡ��<����ʡ��Դ�ۺ������Ż�����ʵʩ�취>��֪ͨ������ó�ܡ�1997��587��

|

|

2

|

������ʡ����ó��ίԱ�ᡢ����ʡ����˰��֡�����ʡ��ҵ������ӡ��<����ʡ��ҵ��Դ�ۺ������϶�����ʵʩ���>��֪ͨ������ó��Դ��2001��731��

|

|

3

|

�����ҷ�չ�ĸ�ίԱ�ᡢ������������˰���ܾ� ����ӡ��<���ҹ�������Դ�ۺ������϶������취>��֪ͨ�����Ļ��ʡ�2006��1864��

|

|

4

|

���л�������ҵ����˰��ʵʩ�������л���������Ժ���714��

|

|

5

|

�������� ����˰���ֹܾ���������Դ��ֵ˰���ߵ�֪ͨ����˰��2008��157��

|

|

6

|

��������������˰���ֹܾ���ִ�л�������ר���豸��ҵ����˰�Ż�Ŀ¼�����ܽ�ˮר���豸��ҵ����˰�Ż�Ŀ¼�Ͱ�ȫ����ר���豸��ҵ����˰�Ż�Ŀ¼�й������֪ͨ����˰��2008��48��

|

|

7

|

��������������˰���ܾ֡����ҷ�չ�ĸ�ί���ڹ�����Դ�ۺ�������ҵ����˰�Ż�Ŀ¼(2008���)��֪ͨ����˰��2008��117��

|

|

8

|

��������������˰���ֹܾ���ִ����Դ�ۺ�������ҵ����˰�Ż�Ŀ¼�й������֪ͨ����˰��2008��47��

|

|

9

|

������˰���ֹܾ��ڼ���ת�����ü�����ҵ����˰�й������֪ͨ����˰����2009��212��

|

|

10

|

��������Դ�ۺ������й���ҵ����˰�Ż��������������˰����2009��567��

|

|

11

|

�������� ����˰���ܾ� ���ڴٽ����ܷ����ҵ��չ��ֵ˰��Ӫҵ˰����ҵ����˰���������֪ͨ����˰��2010��110��

|

|

12

|

������˰���ֹܾ��ڻ����������ܽ�ˮ��ȫ������ר���豸Ͷ�ʵ�����ҵ����˰�й������֪ͨ����˰����2010��256��

|

|

13

|

�������� ����˰���ֹܾ��ھ�����ҵ����ת���й���ҵ����˰���������֪ͨ����˰��2010��111��

|

|

14

|

������ʡ����ó��ίԱ����ڼ�ǿʯ���ʿ�ɽ��ʯ��Դ�ۺ����ù�����֪ͨ������ó��Դ��2010��142��

|

|

15

|

������ʡ��óί��ʡ��������ʡ��˰�ֹ�����ũ��ʣ����Ϊԭ�ϵ��ۺ����ò�Ʒ�϶�����������֪ͨ������ó��Դ��2010��55��

|

|

16

|

������˰���ֹܾ��ڵ�����ֵ˰���������Ż����߹�����ʩ�й�����Ĺ��桷����˰���ֹܾ���2011���60��

|

|

17

|

�������� ����˰���ֹܾ��ڹ���������ʩ��Ŀ�ͻ����������ܽ�ˮ��Ŀ��ҵ����˰�Ż����������֪ͨ����˰��2012��10��

|

|

18

|

�������� ����˰���ֹܾ��ڶԷϿ�����������Ʒ��������˰��֪ͨ����˰��2013��105��

|

|

19

|

����ʵ���ܷ�����ҵ��ͬ��Դ������Ŀ��ҵ����˰�Ż������й����չ�������Ĺ��桷����˰���ֹܾ��ҷ�չ�ĸ�ί����2013���77��

|

|

20

|

������˰���ֹܾ��ڼ���ת�����ü�����ҵ����˰�й�����Ĺ��桷����˰���ֹܾ���2013���62��

|

|

21

|

�л��������ҷ�չ�ĸ�ίԱ�� �л�������ѧ������ �л�������ҵ����2013��19��

|

|

22

|

�������� ����˰���ֹܾ��ڹ���������ʩ��Ŀ������ҵ����˰�Ż���������IJ���֪ͨ����˰��2014��55��

|

|

23

|

������˰���ֹܾ��ڹ̶��ʲ������۾�˰�������й�����Ĺ��桷����˰���ֹܾ���2014���64��

|

|

24

|

��������������˰���ֹܾ������ƹ̶��ʲ������۾���ҵ����˰���ߵ�֪ͨ����˰��2014��75��

|

|

25

|

������˰���ֹܾ��ڷ���<��˰���ù����취�����У�>�Ĺ��桷����˰���ֹܾ���2014���40��

|

|

26

|

�л��������ҷ�չ�ĸ�ίԱ�� �л�������ѧ������ �л�������ҵ����2014��18��

|

|

27

|

������Ժӡ���������������Ƽ��ƻ���ר�����ȣ������ĸ﷽����֪ͨ��������2014��64��

|

|

28

|

�������� ����˰���ֹܾ�������ǽ�������ֵ˰���ߵ�֪ͨ����˰��2015��73��

|

|

29

|

�������� ����˰���ֹܾ���ӡ��<��Դ�ۺ����ò�Ʒ��������ֵ˰�Ż�Ŀ¼>��֪ͨ����˰��2015��78��

|

|

30

|

������˰���ֹܾ��ڹ᳹��ʵ�з����üӼƿ۳���ȫ���ƹ���������ʾ��������˰���ߵ�֪ͨ��˰�ܷ���2015��146��

|

|

31

|

�������� ����˰���ܾ� �Ƽ������������о���������˰ǰ�Ӽƿ۳����ߵ�֪ͨ����˰��2015��119��

|

|

32

|

������˰���ֹܾ�����ҵ�о���������˰ǰ�Ӽƿ۳������й�����Ĺ��桷����˰���ֹܾ���2015���97��

|

|

33

|

��������������˰���ֹܾ��ڽ�һ�����ƹ̶��ʲ������۾���ҵ����˰���ߵ�֪ͨ����˰��2015��106��

|

|

34

|

������˰���ֹܾ��ڽ�һ�����ƹ̶��ʲ������۾���ҵ����˰�����й�����Ĺ��桷����˰���ֹܾ���2015���68��

|

|

35

|

������ʡ������������������һ����ҵ��������ר���ж��ƻ���֪ͨ��������2015��61��

|

|

36

|

�������� ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ����˰��2016��36��

|

|

37

|

�������� ����˰���ܾ� ˮ��������ӡ��<����ˮ��Դ˰�ĸ��Ե�ʵʩ�취>��֪ͨ����˰��2017��80��

|

|

38

|

�������� ˰���ܾ� ���ҷ�չ�ĸ�ί ��ҵ����Ϣ���� ��������������ӡ�����ܽ�ˮ�ͻ�������ר���豸��ҵ����˰�Ż�Ŀ¼��2017��棩��֪ͨ����˰��2017��71��

|

|

39

|

���Ƽ��� ������ ����˰���ֹܾ��ڽ�һ��������ҵ�з����üӼƿ۳�������ʵ������֪ͨ�����Ʒ�����2017��211��

|

|

40

|

������˰���ֹܾ����з�����˰ǰ�Ӽƿ۳��鼯��Χ�й�����Ĺ��桷����˰���ֹܾ���2017���40��

|

|

41

|

������˰���ܾ� �Ƽ������ڼ�ǿ��ҵ�з�����˰ǰ�Ӽƿ۳����߹᳹��ʵ������֪ͨ��˰�ܷ���2017��106��

|

|

42

|

�����ҷ�չ�ĸ�ί����ӡ��������Ԥ����Ͷ����̬��������ר��������а취����֪ͨ�����Ļ��ʹ桲2017��2135��

|

|

43

|

������ʡ�����������ڴٽ�2017��ȫʡ��ҵ���������ṹ���ɴ�ʩ��֪ͨ��������2017��13��

|

|

44

|

������˰���ֹܾ����豸 ���߿۳��й���ҵ����˰����ִ������Ĺ��桷����˰���ֹܾ���2018���46��

|

|

45

|

�������� ˰���ֹܾ����豸 ���߿۳��й���ҵ����˰���ߵ�֪ͨ����˰��2018��54��

|

|

46

|

������˰���ֹܾ��ڷ��������<��ҵ����˰�Ż�������������취>�Ĺ��桷����˰���ֹܾ���2018���23��

|

|

47

|

������˰���ֹܾ�����˰���������й�����Ĺ��桷����˰���ֹܾ���2018���8��

|

|

48

|

������˰���ֹܾ���ʵʩС������ҵ�ջ�������˰���������й�����Ĺ��桷����˰���ֹܾ���2019���2��

|

|

49

|

�������� ˰���ֹܾ���ʵʩС��ҵ�ջ���˰�ռ������ߵ�֪ͨ����˰��2019��13��

|

|

50

|

�������� ˰���ֹܾ��ڴ�����Ⱦ���εĵ�������ҵ����˰��������Ĺ��桷����˰���ֹܾ���2019���60��

|

|

51

|

���������� ��ҵ����Ϣ���� �������� ˰���ܾ� ��Դ�ֹ��ڵ����ش���װ������˰�������й�Ŀ¼��֪ͨ���ƹ�˰��2019��38��

|

|

52

|

������ʡ������ ����˰���ָܾ���ʡ˰��ֹ�����ʵС��ҵ�ջ���˰�ռ������ߵ�֪ͨ������˰��2019��5��

|

|

53

|

�������� ˰���ֹܾ�����Դ�ۺ�������ֵ˰���ߵĹ��桷������ ˰���ֹܾ���2019���90��

|

|

54

|

�������� ˰���ֹܾ�������̶��ʲ������۾��Ż��������÷�Χ�Ĺ��桷��������˰���ֹܾ���2019���66��

|

|

55

|

���Ƽ������ڷ��������ص��з��ƻ�“�̷���Դ��”���ص�ר��2019��ȶ�����Ŀ�걨ָ�ϵ�֪ͨ�����Ʒ��ʡ�2019��239��

|

������Դ�ۺ��������߹���

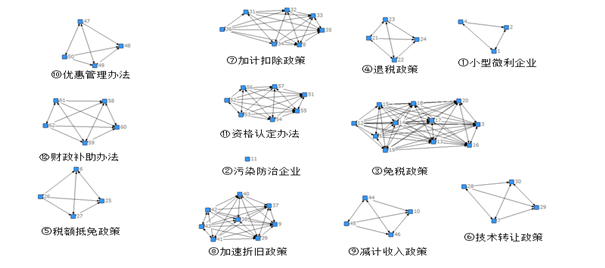

��һ�����߹��ߵ��о�����

��������������һ��Դ��ͼ�۵Ķ��������������ڹ������������߹��߷�������Ӧ�ù㷺[2]��������������ṹ���ڲ���ϵ���ɣ�ͨ������������������ж��ߵĹ�ϵ��������������Ѱ�ұ˴˵Ĺ�ϵ������������ϵ���������������е�����[3]�����Ľ���UCINET��ROSTCM�������ߣ��ڰ����߹��߷������Դ�ۺ��������߽��з������γ������ļ�����������ͬʱ���������ı��ĸ�Ƶ�ؼ��ʽ���Ƶ�η������γɹ��ʹ�ϵ���硣�ڹ��ʹ�ϵ�����У��ؼ��ʲ�ͬ�Ĺ���Ƶ�δ��������������������IJ�ͬ��λ���е��Ų�ͬ�Ľ�ɫ[4]���ڴ˻����϶Թؼ��ʹ���������������Է��������Խ�ʾ�ؼ���֮��������ϵ�����߹���֮��Ĺ����̶ȡ�

���������߹��ߵķ���

�����ڽ�����硢ղ�����ڡ���˰���Żݡ�һ��������Ľ�˰���Ż�������Ϊ˰��ʽ��˰��ʽ��˰��ʽ������ߵĹ۵�Ļ����ϣ�ͬʱ��ϱ�����Ϊ˰������ʵ�ʣ���˰���Ż�������Ϊ˰��ʽ��˰��ʽ��˰��ʽ�Լ�������������ߡ�

һ��˰��ʽ������С������ҵ�༴С������ҵʵ�ʼ���5%��10%˰�����գ���Ⱦ������ҵ�༴��������Ⱦ������ҵʵ�ʼ���15%˰�����ա�

����˰��ʽ��������˰�༴��ͬ��Դ��Ŀ�����ܽ�ˮ��Ŀ���Ͽ�������������˰���ߣ���˰�༴��Դ�ۺ����ò�Ʒ����������Լ�����ǽ����ֵ˰��˰���ߣ�˰������༴�������������ܽ�ˮ����ȫ������ר���豸Ͷ�ʵ������ߡ�

����˰��ʽ����������ת���༴����ת�����ð�100%��50%������Ŀ�������ߣ��Ӽƿ۳��༴�з����ð�75%��˰ǰ���мӼƿ۳����ߣ������۾��༴�̶��ʲ���������˰���۾�����һ����˰ǰ�۳��ļ����۾����ߣ����������༴��ҵ����˰��Դ�ۺ�������Ŀ����90%�����������ߡ�

�������װ취�������Żݹ����༴��ҵ����˰����ֵ˰˰���Ż����߹����취���ƶȣ��ʸ��϶��༴��Դ�ۺ�������Ŀ����ҵ�϶������취�����������༴���Һ͵ط�����������Դ�ۺ�������Ŀ�IJ��������취���������3-2��ʾ��

|

�� 3-2 ���߹��߷���

|

|

���

|

���߹�����ż�����

|

����

|

|

˰��ʽ

|

(1) С������ҵ��

|

С������ҵʵ�ʼ���5%��10%˰������

|

|

(2) ��Ⱦ������ҵ��

|

��������Ⱦ������ҵʵ�ʼ���15%˰������

|

|

˰��ʽ

|

(1) ��˰��

|

��ͬ��Դ��Ŀ�����ܽ�ˮ��Ŀ���Ͽ�������������˰����

|

|

(2)��˰��

|

��Դ�ۺ����ò�Ʒ����������Լ�����ǽ����ֵ˰��˰����

|

|

(3) ˰�������

|

�������������ܽ�ˮ����ȫ������ר���豸Ͷ�ʵ�������

|

|

˰��ʽ

|

(1) ����ת����

|

����ת�����ð�100%��50%������Ŀ��������

|

|

(2) �Ӽƿ۳���

|

�з����ð�75%��˰ǰ���мӼƿ۳�����

|

|

(3) �����۾���

|

�̶��ʲ���������˰���۾�����һ����˰ǰ�۳��ļ����۾�����

|

|

(4)����������

|

��ҵ����˰��Դ�ۺ�������Ŀ����90%������������

|

|

���װ취

|

(1) �Żݹ�����

|

��ҵ����˰����ֵ˰˰���Ż����߹����취���ƶ�

|

|

(2) �ʸ��϶���

|

��Դ�ۺ�������Ŀ����ҵ�϶������취

|

|

(3) ����������

|

���Һ͵ط�����������Դ�ۺ�������Ŀ�IJ��������취

|

�������Ϸ���취���ռ�����55����ƽ�����е���Դ�ۺ����������ı����з��ദ��������һ����������������������Щ�������⻯Ϊ��������е�62���ж��ߡ��������3-3��ʾ��

|

�� 3-3 ��Դ�ۺ��������ߵ���������ж��߱�

|

|

���

|

�����ļ�����

|

���߹������

|

���

|

�����ļ�����

|

���߹������

|

���

|

�����ļ�����

|

���߹������

|

|

1

|

����˰���ֹܾ���2019���2��

|

��1��

|

22

|

��˰��2008��157��

|

��4��

|

43

|

��˰��2018��54��

|

��8��

|

|

2

|

��˰��2019��13��

|

��1��

|

23

|

������ ˰���ֹܾ���2019���90��

|

��4��

|

44

|

��˰��2008��117��

|

��9��

|

|

3

|

��˰��2019��13��

|

��3��

|

24

|

��˰��2015��78��

|

��4��

|

45

|

��˰��2008��47��

|

��9��

|

|

4

|

�л���������Ժ���714��

|

��1��

|

25

|

��˰��2008��48��

|

��5��

|

46

|

��˰����2009��567��

|

��9��

|

|

5

|

�л���������Ժ���714��

|

��3��

|

26

|

��˰��2017��71��

|

��5��

|

47

|

����˰���ֹܾ���2018���23��

|

��10��

|

|

6

|

�л���������Ժ���714��

|

��5��

|

27

|

��˰����2010��256��

|

��5��

|

48

|

����˰���ֹܾ���2011���60��

|

��10��

|

|

7

|

�л���������Ժ���714��

|

��6��

|

28

|

��˰����2009��212��

|

��6��

|

49

|

����˰���ֹܾ���2018���8��

|

��10��

|

|

8

|

�л���������Ժ���714��

|

��7��

|

29

|

��˰��2010��111��

|

��6��

|

50

|

����˰���ֹܾ���2014���40��

|

��10��

|

|

9

|

�л���������Ժ���714��

|

��8��

|

30

|

����˰���ֹܾ���2013���62��

|

��6��

|

51

|

���Ļ��ʡ�2006��1864��

|

��11��

|

|

10

|

�л���������Ժ���714��

|

��9��

|

31

|

˰�ܷ���2015��146��

|

��7��

|

52

|

�л��������ҷ�չ�ĸ�ίԱ�� �л�������ѧ������ �л�������ҵ�͡�2014��18��

|

��11��

|

|

11

|

����˰���ֹܾ���2019���60��

|

��2��

|

32

|

���Ʒ�����2017��211��

|

��7��

|

53

|

�л��������ҷ�չ�ĸ�ίԱ�� �л�������ѧ������ �л�������ҵ�͡�2013��19��

|

��11��

|

|

12

|

��˰��2016��36��

|

��3��

|

33

|

����˰���ֹܾ���2017���40��

|

��7��

|

54

|

����ó��Դ��2010��142��

|

��11��

|

|

13

|

��˰��2010��110��

|

��3��

|

34

|

��˰��2015��119��

|

��7��

|

55

|

����ó��Դ��2010��55��

|

��11��

|

|

14

|

�ƹ�˰��2019��38��

|

��3��

|

35

|

˰�ܷ���2017��106��

|

��7��

|

56

|

����ó��Դ��2001��731��

|

��11��

|

|

15

|

��˰��2013��105��

|

��3��

|

36

|

����˰���ֹܾ���2015���97��

|

��7��

|

57

|

����ó�ܡ�1997��587��

|

��11��

|

|

16

|

��˰��2017��80��

|

��3��

|

37

|

����˰���ֹܾ���2014���64��

|

��8��

|

58

|

���Ļ��ʹ桲2017��2135��

|

��12��

|

|

17

|

��˰��2012��10��

|

��3��

|

38

|

��������˰���ֹܾ���2019���66��

|

��8��

|

59

|

���Ʒ��ʡ�2019��239��

|

��12��

|

|

18

|

��˰��2014��55��

|

��3��

|

39

|

��˰��2014��75��

|

��8��

|

60

|

������2014��64��

|

��12��

|

|

19

|

����˰���ܾ� ���ҷ�չ�ĸ�ί����2013���77��

|

��3��

|

40

|

��˰��2015��106��

|

��8��

|

61

|

������2015��61��

|

��12��

|

|

20

|

����˰��2019��5��

|

��3��

|

41

|

����˰���ֹܾ���2015���68��

|

��8��

|

62

|

������2017��13��

|

��12��

|

|

21

|

��˰��2015��73��

|

��4��

|

42

|

����˰���ֹܾ���2018���46��

|

|

|

|

|

�����������߷����������

�������о��Ļ����ϣ����Ķ�������Ч��55����Դ�ۺ��������߽������ͻ�������Ϊ�˷���������������Դ�ۺ����������а��ݵĽ�ɫ����ӳ��ƽ����Դ�ۺ��������ߵ���Ҫ��Ϣ��ȡ��Դ���Է���������з��࣬��Ϊ�������ĺ����Ϸ��ġ��Է�������IJ㼶���з��࣬��Ϊ���뼶�͵ط������Դ�ȫ��ĶԷ�������������ۡ����3-4��ʾ��55���ļ��а�����ȫ�����������ᡢ����Ժ�����ҷ�չ�ĸ�ί��17���������壬���ж�������22�ݣ�ռ������40%����Ҫ�Ķ������������ǹ���˰���ܾ֣�����14�ݡ��������Ϸ���33�ݣ�ռ������60%������16������������Ϸ��ģ��������Ϸ����������Ĵﵽ5����

|

��3-4�����ı��������幹�ɺͼ��������

|

|

������ʽ

|

��������

|

��������

|

|

��������

|

ȫ�����������ᡢ����Ժ�����ҷ�չ�ĸ�ί������˰���ܾ֡�����ʡ��������������ʡ����ó��ίԱ��

|

22

|

|

���Ϸ���

|

����ʡ����ó��ίԱ�ᡢ����ʡ�ƻ�ίԱ�ᡢ����ʡ������������ʡ����˰��֡�����ʡ�ط�˰��֡�����ʡ��ҵ�������ҷ�չ�ĸ�ίԱ�ᡢ������������˰���ܾ֡�����ʡ���������Ƽ�������ҵ������ҵ����Ϣ����������������������������Դ��

|

33

|

��������������ӳ����Դ�ۺ��������ߵ��ƶ���������������һ�����Ϸ���ռ�����λ������33�ݣ�ռ����60%�����Dz��뷢�����������ǹ���˰���ܾ֣����뷢��21�ݣ�ռ����38.18%�����ж�������14�ݣ����Ϸ���7�ݡ��������Ϸ�������϶࣬���Ϸ�������������5��������3�ݣ����Ϸ�������4���ķ���5�ݡ�

�ڷ�������㼶�ֲ�����ϣ����3-5��ʾ�����뼶����ȫ���˴������ᡢ����Ժ�����ҷ���ί��������ع����뷢��48�ݣ�ռ��87.27%���ط�����������ʡ����������ʡ�Ƽ�����ʡ�������ȵط����ع����뷢�Ľ���7�ݣ���ռ12.73%��˵����Դ�ۺ�����������Ҫ���ɹ��Ҳ�������ƶ����ط������ǰ��涨ִ�����ߣ����ٶ����ƶ��ļ���

|

��3-5 �����ı���������IJ㼶

|

|

��������㼶

|

��������

|

|

���뼶

|

48

|

|

�ط���

|

7

|

�ġ��������߹��ߵ����ݷ���

��һ�����߹���ʹ�����

��55�������ļ�������Ҫ������������������ǿ��Է���:�漰˰��ʽ���ߵ���23�ռ��������ߣ���41.82%���漰˰��ʽ����19�ռ�ȾӴΣ�Ϊ34.55%���漰���װ취���ߵ���16�ռ�ȵ�����Ϊ29.09%���漰˰��ʽ���ߵ���4�ռ�����7.27%������3-6���ɴ����ǿ��Գ����ƶϣ���Դ�ۺ��������߹��ߵ�ʹ��Ƶ���������Բ��죬˰��ʽ��˰��ʽ���߹���ռ�Ƚϸߣ�������λ�ã������װ취��˰��ʽ���߹�����ռ�ı��ؽϵͣ�����Ҫλ�á�

|

�� 3-6 ���߹���ʹ�����

|

|

���߹���

|

˰��ʽ

|

˰��ʽ

|

˰��ʽ

|

���װ취

|

|

С������ҵ

|

��Ⱦ������ҵ

|

��˰����

|

��˰����

|

˰���������

|

����ת������

|

�Ӽƿ۳�����

|

�����۾�����

|

������������

|

�Żݹ����취

|

�ʸ��϶��취

|

���������취

|

|

�漰�ļ���

|

3

|

1

|

11

|

4

|

4

|

4

|

7

|

8

|

4

|

4

|

7

|

5

|

|

ռ��

|

5.45%

|

1.82%

|

20%

|

7.27%

|

7.27%

|

7.27%

|

12.73%

|

14.55%

|

7.27%

|

7.27%

|

12.73%

|

9.09%

|

�������������߹���ʹ��Ƶ�β���������

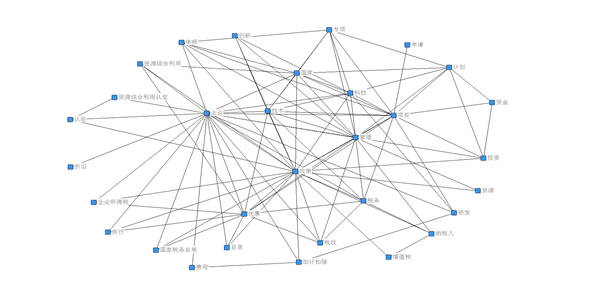

�������߹�������������Ҫ����з����γ� 62����������ж���(����3-6)��ͨ��������Դ�ۺ��������������еĸ��ж���֮��Ĺ�ϵ���������ж�����ͬһ���߹��ߣ��ڹ�ϵ�����м�Ϊ“1”������Ϊ“0”��ȡ����Դ�ۺ��������߹�ϵ�������ݱ����ڽ����ݱ�����UCINET���������Ƴ���Դ�ۺ��������߹���ͼ�ף����ͼ3-1����ͼ��ʾ������12�����߹��������磬������˰���ߡ��Ӽƿ۳����ߡ������۾����ߡ��ʸ��϶��취�Ͳ��������취��5�����������ϵ����ߣ���ʾ��Щ���߹��ߵ�ʹ��Ƶ�ʽϸߣ�Ҳ���������䲼����˰���ߡ��Ӽƿ۳����ߡ������۾����ߡ��ʸ��϶��취�����������취���ı��϶ࡣС������ҵ����˰���ߡ�˰��������ߡ�����ת�����ߡ������������ߡ��Żݹ����취�� 6�����������ϵ�Ƚϵͣ���ʾ��Щ���߹��ߵ�ʹ��Ƶ�ʽϵͣ�������Ч�������ı����١���Ⱦ������ҵ������ֻ��1���㣬��ʾ��Ⱦ������ҵ���߹���Ŀǰֻ��1������߹���ʹ�ò������٣�Ҳ֤���������Ǹ�����ģ�����������û������ԡ�

ͼ3-1 ���߹����������ͼ��

�����Ͽ�֪����Դ�ۺ��������ߵĸ������߹��ߵ�ʹ��Ƶ�ʴ������Բ��죬˰��ʽ��˰��ʽ�����װ취���߹���ʹ��Ƶ�����Ը���˰��ʽ���߹��ߡ�����˰��ʽ���߹��ߵ�����������ʵ��ִ�й�������Ȼ�Dz��ɺ��ӣ��������߰���С������ҵ�Ż����ߣ�ֱ���Żݷ�Χ����ȫ��95%���ϵ���ҵ���г���50%����Դ�ۺ�������ҵ����С��ҵ˰���Ż����ߣ������˰��ʽ���߹��ߣ�˰��ʽ���߹��߶���С����Դ�ۺ�������ҵ��չ���ƶ��ʹٽ��������������ֱ�ӡ�

�������������߹��߸�Ƶ�ʵķ������

����ͨ�����������ı��Ĵʻ�������ͨ�����ı��ھ������еķִ����ݱ����е���������רҵ�����ʡ�������OSTCM 6��������Դ�ۺ����������ı����д�Ƶ�������ٰ����ֵ�Ƶ�δӸߵ�����ȡ��33����Ч��Ƶ�ؼ��ʣ�����3-7���ӱ��п��Կ����ؼ���Ƶ��ǰ���ķֱ���ҵ��429�Ρ���Ŀ��398�Ρ����ߣ�287�Σ��ؼ���Ƶ�κ���λ�ķֱ��Dz��ϣ�65�Ρ�������64�Ρ���Դ�ۺ������϶���63�Ρ�

��3-7��Դ�ۺ��������߸�Ƶ�ʱ�

|

���

|

�ʻ�

|

��Ƶ

|

���

|

�ʻ�

|

��Ƶ

|

���

|

�ʻ�

|

��Ƶ

|

|

1

|

��ҵ

|

429

|

12

|

ר��

|

120

|

23

|

����

|

74

|

|

2

|

��Ŀ

|

398

|

13

|

��˰��

|

115

|

24

|

�۾�

|

73

|

|

3

|

����

|

287

|

14

|

�ƻ�

|

107

|

25

|

�ʽ�

|

72

|

|

4

|

����

|

244

|

15

|

��ҵ����˰

|

97

|

26

|

����˰���ܾ�

|

72

|

|

5

|

�Ż�

|

203

|

16

|

��Դ�ۺ�����

|

96

|

27

|

ִ��

|

71

|

|

6

|

����

|

201

|

17

|

��ֵ˰

|

94

|

28

|

����

|

69

|

|

7

|

����

|

170

|

18

|

�з�

|

90

|

29

|

��Դ

|

69

|

|

8

|

�Ƽ�

|

162

|

19

|

˰��

|

88

|

30

|

�Ӽƿ۳�

|

69

|

|

9

|

˰��

|

161

|

20

|

�϶�

|

85

|

31

|

����

|

65

|

|

10

|

�걨

|

125

|

21

|

Ŀ¼

|

85

|

32

|

����

|

64

|

|

11

|

Ͷ��

|

124

|

22

|

����

|

79

|

33

|

��Դ�ۺ������϶�

|

63

|

�ڸ��ݸ�Ƶ��ͳ��ͨ��ROSTCM�������Ƹ�Ƶ������������ͼ����ͼ3-2����ͼ�Ͽ�֪����ҵ�����ߡ���������Ŀ���Ƽ����Żݵȹؼ��������ܶ���ߣ��������ؼ�����ϵ����ܣ������ò����Ϸ�Χ��㷺���۾ɡ��걨�����á���Դ����ֵ˰�ȹؼ��������ܶ���ͣ��������ؼ�����ϵ�������У������ò��淶Χ����С��

ͼ3-2 ��Ƶ���������ͼ

����ڸ�Ƶ�ʱ��Ļ����ϣ�ͳ��������Ƶ�ʵĹ��ִ�����ͳ�ƿھ�����ͬһ�����ı����۳��ֶ��ٴξ���1�μ��㣬���Ƴɹ��ʾ������������UCINET���������������������Է����ĵ�������ĵ�����ת��Ϊ���������Է������ݱ������3-8��ʾ�����������ƺ�������Ķȷ�ӳ�������߸�Ƶ�ʵ������ԣ�������������ֵԽ���� 1��˵������Խ���У�����ͨ�������õ�����Դ�ۺ��������߸�Ƶ�ʵ�����������Ϊ23.59%��������Դ�ۺ����������ı�����һ���ļ������ƣ������������Ʋ���24%˵���кܴ�����ĸ�Ƶ�ʱ˴˼�����Ƚ������ɴ˿�֪��Դ�ۺ����������ı����ݽϷ�ɢ���˴˶�����ȱ�������ԡ�

������Ķȱ�ʾ��Ƶ�������������е���Ҫ�̶Ⱥ����ĸ�Ƶ�ʵ����г̶ȡ�������Ķ�Խ��ʾ�ø�Ƶ�ʳ��ִ���Խ�࣬�����������еĵ�λԽ�ߡ��ڱ������ߵ�������Ķ���ߣ���ҵ����Ŀ���������Żݵȸ�Ƶ�ʵ�������Ķ�������ǰ��˵��������Ŀǰ������Ч����Դ�ۺ����������ı�������Ŀ���ȵ㣬Ҳ˵��Ŀǰ��Դ�ۺ��������߷��ࡣͬʱ��ҵ����Դ�ۺ�������Ŀ��˰���ŻݵĹ�������Ҫ���Ѿ���Ϊ��ʶ��

��Դ�ۺ������϶����۾ɡ����롢�����Ͳ��ϵȸ�Ƶ��������Ķ���������Դ�ۺ������϶����۾ɡ�����ֻ�ڼ������������ļ��г��֡������Ͳ������Ķ�Ϊ0��������ֻ��һ�������ļ��г��֣�δ��������Ƶ��һͬ������ͬһ�ļ��С�����˵������Դ�ۺ������϶������취���̶��ʲ������۾����ߡ����������취�����߹�������Դ�ۺ�����������ϵ�����ú��١�

�� 3-8����Ҫ������ͼ�����Է�����

|

��Ƶ��

|

������Ķ�

|

��Ƶ��

|

������Ķ�

|

|

����

|

29.233

|

�з�

|

3.636

|

|

��ҵ

|

29.148

|

�Ӽƿ۳�

|

3.551

|

|

��Ŀ

|

29.307

|

��Դ�ۺ�����

|

3.438

|

|

����

|

17.074

|

�ʽ�

|

3.409

|

|

�Ż�

|

14.659

|

����

|

3.153

|

|

����

|

12.727

|

�϶�

|

2.727

|

|

����

|

11.676

|

Ŀ¼

|

2.585

|

|

˰��

|

10.597

|

��ֵ˰

|

2.358

|

|

�Ƽ�

|

10.369

|

����˰���ܾ�

|

2.126

|

|

�ƻ�

|

7.358

|

����

|

1.989

|

|

ר��

|

7.216

|

��Դ

|

1.676

|

|

Ͷ��

|

5.256

|

��Դ�ۺ������϶�

|

1.591

|

|

�걨

|

5.170

|

�۾�

|

1.023

|

|

˰��

|

5.114

|

����

|

0.881

|

|

��˰��

|

4.517

|

����

|

0

|

|

��ҵ����˰

|

4.148

|

����

|

0

|

|

ִ��

|

3.722

|

|

|

ע:����������Network CentralizationΪ23.59%.

��2�� ��ƽ����Դ�ۺ���������ʵʩЧ������

һ����ƽ����Դ�ۺ�����˰�������������

��һ����ƽ����Դ�ۺ����û������

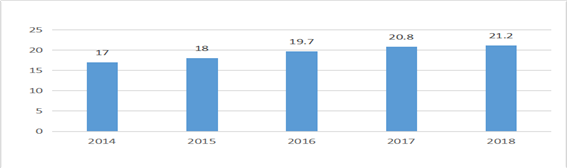

��ƽ��λ�ڸ���ʡ���������������㡢����ʡ�Ľ��磬�׳�“����”������ﵽ2.63��ƽ��ǧ�ף�ռ����ʡ�������21.2%��2018�����������ֵ1792.51��Ԫ������������6.6%��ɭ�ָ����ʡ�ɭ��������ֱ�ﵽ77.99%��1.68�������ף���̬����������������ȫ��ȫʡǰ�С����ڵ������ͽ�Ϫ������Ϫ��֧����ˮ����Դ�����̲���Ϊ387.37��ǧ�ߣ���ȫʡ��һλ��������֪�����50���֣�̽�������Ŀ����30���֣�̽�����Ϳ������11�������Ϳ����15����С�Ϳ������80�ദ����ƽ����ľ��Դ��ˮ����Դ�Ϳ����Դ�ḻ����ҵ������Դ�ۺ����õ����Ƶ������

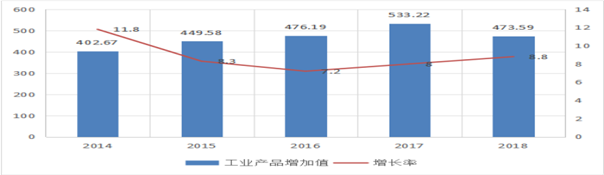

��ʮ������ƽ���ø��ٷ�չ��ʱ�ڣ�2008��ȫ��GPD����500��Ԫ��2013��GDP����1000��Ԫ�����ú���ᷢչ����ȫ�µ�̨�ס�����ͼ4-1��ʾ��2014��������ģ������ҵ��ҵ��Ʒֵʵ������ƽ�ȡ����������������ʾ�����7%������Դ�ۺ�����ҵ��ҵ��Ʒ����ֵ�����ﵽ88.8%�� 2018�꣬��ƽ�й�ҵ�ܲ�ֵ�ﵽ1893.45��Ԫ������1.3%����ģ������ҵ����1089�ҹ�ģ���Ϲ�ҵ�ģ��ֲ���36����ҵ�������Խ���ҵ�����ز�ҵ������ҵ�Լ�������ú����ˮ��������ҵΪ����

ͼ4-1��ƽ�й�ģ������ҵ��ҵ��Ʒֵ����ͼ��2014-2018��

������Դ������������Դ�ڡ���ƽ��ͳ�������

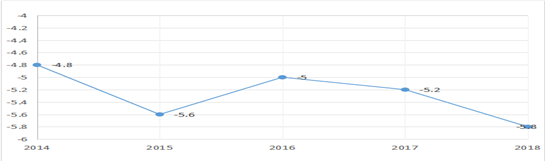

����������ƽ����Դʹ��Ч������ߣ������Դ�������Ӵ�2018�꣬ȫ����Դ��������Ϊ45.36�ڶֱ�ú������1.8%����Ԫ����������ֵ�ܺ��½�5.8%�������Դ������ռ��Դ��������21.2%������ͼ4-2��4-3��ʾ����2014�꿪ʼ��ƽ����Ԫ����������ֵ�ܺ������½��������Դ����ռ��������������Դ�ۺ�����ˮƽ����������

ͼ4-2 ��Ԫ����������ֵ�ܺĽ����ʣ�2014-2018�꣩

ͼ4-3 �����Դ������ռ����Դ���������أ�2014-2018�꣩

������Դ������������Դ�ڡ���ƽ��ͳ�������

��������ƽ����Դ�ۺ���������ʵʩЧ��

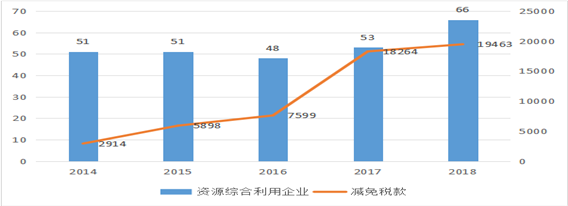

1��ʵʩЧ��

2014����2018�꣬��ƽ�й���269������ҵ������Դ�ۺ��������ߣ�����˰��5.41��Ԫ����ͼ4-4��ʾ����2015�꿪ʼ����ƽ��������Դ�ۺ��������ߵ���ҵ����ÿ�궼�����ӣ�2016���2017����3����ҵ�����ڸ������3����Դ�ۺ�������ҵ����δ�걨������Դ�ۺ�����˰�����ߡ�2014����2018�꣬��ҵ������Դ�ۺ�����˰�������ܶ�ʼ����ݶ���������0.29��Ԫ������1.95��Ԫ������572%���������55%������ԭ��һ����Դ�ۺ�������ҵ��������������������ҵ��ģ������Դ�ۺ��������������������ǡ������� ����˰���ֹܾ���ӡ��<��Դ�ۺ����ò�Ʒ��������ֵ˰���Ż�Ŀ¼>��֪ͨ������˰��2015��78�ţ���̨ȡ������ֵ˰��Դ�ۺ�����֤����϶����ſ��������ż���ͬʱ�Ż������Ż�����Ȩ�·����������֣�����˰���̣���ֵ˰��Դ�ۺ������Żݽ���ʽ������

ͼ4-4 ��Դ�ۺ�������ҵ�����ͼ���˰�������2014��-2018�꣩��λ����Ԫ

2����ҵ�ֲ����

��ƽ����Դ�ۺ�����������ҵ��Ҫ�����ڽ����������졢�ֲ���ѧ��Ʒ�����Լ�������ά�������ҵ�����н�����������ҵ����ҵ��ࡣ���4-1��ʾ��2018�꽨����������ҵ��ҵ25��ռ����37.88%���ֲ���ѧ��Ʒ��23��ռ����34.85%�������ϼ�ռ27.27%������ҵ�ֲ����Կ�����ƽ����Դ�ۺ�������ҵ��Ҫ�����ڽ������Ϻ��ֲ�Ʒ��ѧ����ԵͶ˵�����ҵ��

��4-1��Դ�ۺ�������ҵ��ҵ�ֲ������2014-2018�꣩

|

���

|

��Դ�ۺ�������ҵ

|

������������

|

�ֲ���ѧ��Ʒ����

|

����������

|

ˮ��Ⱦ����

|

����

|

|

2014

|

51

|

18

|

17

|

6

|

6

|

4

|

|

2015

|

51

|

18

|

17

|

6

|

6

|

4

|

|

2016

|

48

|

18

|

17

|

6

|

3

|

4

|

|

2017

|

55

|

22

|

19

|

8

|

3

|

3

|

|

2018

|

66

|

25

|

23

|

10

|

4

|

4

|

��������ͳ��������ƽ����Դ�ۺ���������ʵʩЧ������

��һ����Դ����Ч����ߣ�����ģ����

��ƽ�зḻ��ɭ����Դʹ��ľ�ӹ�ҵ������ʣ����������Ϊ�ɹۣ���Ϊ��ƽ������ǽ�ĺͻ���̿��ҵ��չ�ṩ�˱�������ľ�ӹ�ҵ������ʣ����ʹ�Сн��Ҳ������ǽ�������Ҫԭ����֮һ��ͨ������ҵ��ʣ��ʹ�Сн�ĵȷ�����Դ��������������������ǽ�ģ������������ɱ���һ�����Ͱ�ĵ��г��۸��21Ԫ����14Ԫ��ÿ������ɼľ��800��Ԫ��ֵ��1800��Ԫ��һ������Ҫ��ԭ����ԭ������ë������ֻ��Ҫ����֮һ��ë���һЩ�½��ϡ���ƽȫ��ÿ�������Ĵ�Լ1000��������ɼľ����ʵ����ֵ1.3��Ԫ���������Դ�ۺ������ʵ�ͬʱ��Ʒ�۸�Ҳʵ�ִ���½������������г�����������ľ��ҵ����ֵ�õ��������������ǹ�ģ��Ȼ��С�����ڷϾɷ�֯Ʒ�����ϵ��ۺ����ã�����ƽȫ�������10������ҵķϾɷ�֯Ʒ�ۺ������ʴﵽ60%���㣬�ɲ�����ѧ��ά4.7��֡���Ȼ��άԼ2.35��֣��൱�ڽ�Լԭ��0.76��֣���Լ����6.8��Ķ�����������Դ���ظ�����Ч�ʣ����뽭�յȷ�����������ƽ�ж��ڷϾɷ�֯Ʒ�����ϵ��ۺ����õĹ�ģ���������ܹ�ģ��Ȼʮ�����ޡ�

��������ᾭ��Ч����������������С

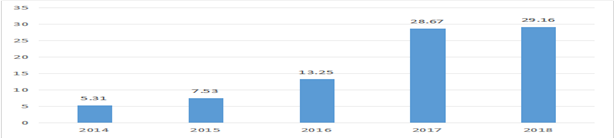

��ƽ��2014��GDPΪ1232.56��Ԫ,2018��Ϊ1792.51��Ԫ������45.42%����ͼ4-5��ʾ����ƽ����Դ�ۺ�������ҵ������2014���5.31��Ԫ��2018���29.16��Ԫ����������5��������������ҵ�������ӵ����أ��������������˰���Ż����ߵĴ̼�����ҵ��չ׳������ĸ�����ҵ���뱬��ʽ������Ҳ�ƶ�����ƽ���÷�չ��2014����Դ�ۺ�������ҵ����ռGDP���ص�0.13%������2018���1.63%�������������ԣ���GDPռ���븣�ݺ�Ȫ���еȱ�ʡ���������Ȳ����Ȼ�ϴ���ҵ����������Ȼ��С��������Ϫ���ÿ�������ǰ�ɴ�ͳ����ҵռ������λ����Դ���ľ�ҵ�����������ѣ���չȱ���������������ת�䷢չ˼·���������뻷��������ҵ�������ص���ҵ�������Ƚ���ɫ�����������÷�չ�����������º��˹ɷ�����˾��2012�������2018�꣬������Դ�ۺ�����˰���Ż�������˰��1536��Ԫ�������ߵĴ̼��£���ҵ�����ֵ�����뵽��ֵ��Ԫ���ֲ�����Ϊ����������ά�������ͷ��ҵ���ڸù�˾�����£��ڶ���ص������β�ҵҲ�仧��Ϫ����ɫ��ҵ����ʽ����⽫�������ƶ�����Ϫ���÷�չ��

ͼ4-5 ��Դ�ۺ�������ҵ�����������2014-2018�꣩ ��λ����Ԫ

����������������ν����ҵ���⣬��������С

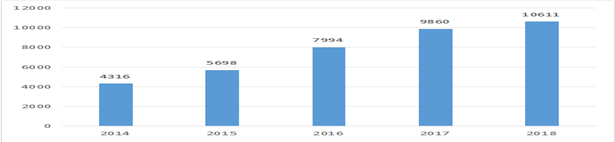

��������Դ�ۺ�����˰�����ߵĴ̼���ƽ����Դ�ۺ���������ҵ���չ����ҵ�ڵ���Ͷ�������������Ҳ�����Ĵٽ��˵��ؾ���ľ�ҵ�������˵�����ز�ҵ�ķ�չ����ͼ4-6��ʾ����ƽ����Դ�ۺ�������ҵ��25��������2018���55�������ɾ�ҵ������4316������10611��������ҵ��λ6295������������145%�����ɾ�ҵ����4�����������6000�˴Σ���������������������ҵ��ȣ�������С��ְ�������ÿ��ÿ��30400Ԫ������ÿ��ÿ��43200Ԫ������42.1%������ˮƽ�õ��ܴ����ߣ�4����˾�����12000Ԫ���ң�������Ƚϣ������������ر�ͻ����ͬʱ��ҵ��Ͷ�������������裬��������൱һ���ֵ�ʣ���Ͷ����ľ�ҵ�����ͬʱ��Ҳ�ڷ���������η�������Ҫ���ã�����������ƾ�����Ͷ�ʵط�������ʩ���裬Ϊ���Ϻ��̻�����ȥ���ʺ��ʽ�֧�֣�Ϊ���صľ�����ᷢչ�����˼���Ĺ��ס�

ͼ4-6 ��ƽ����Դ�ۺ�������ҵ��ҵ���������

���ģ���ҵ���ٷ�չ׳�����ϴ�

��ƽ��66��������Դ�ۺ�����˰�����ߵ���ҵ����25����ҵ�����ֵ������100��Ԫ��24����ҵ���ֵ����1000��Ԫ��17����ҵ���ֵ������Ԫ�����и���Ԫ������̿�ɷ�����˾��ٮٮ�ߣ����ֵ����10��Ԫ����ֵΪ����Ԫ����ռ����������37.87%����ֵ������Ԫ��ռ��25.75%��������ҵ�ڷ�չ׳���ͬʱ���˴˼�IJ��ҲԽ��Խ����Ϊ��ƽ����Դ������ҵ�Ĵ���������Ԫ������̿�ɷ�����˾������1999�꣬Ŀǰ�ѳ�Ϊ���ڻ���̿��ҵ�������ߣ������ľ�ʻ���̿8��֣������г�ռ���ʳ���40%����Ϊȫ������ľ�ʻ���̿�����̣��ǹ���ľ�ʻ���̿�ĵ�һƷ�ơ�����ҵ����������������Դ�ۺ�����˰���Ż�������˰��4235��Ԫ��������ҵ˰�ո�����������ҵ�IJ�ҵ�ʱ�������ҵ��չ�ṩ���ܣ�Ϊ��ҵ��ҵ�ṹ�����������ṩ���ʽ�֧�֣�10��������ҵ���������������30%��2019����ҵʵ��Ӫҵ���볬��15��Ԫ��������1.1��Ԫ��ͬʱ��Ϊ�ӿ�ʵ����ɫѭ����չ��Ԫ������̿�ɷ�����˾����������ҵ�������ҵѭ����������ͨ����Ʒ��ҵ�����Σ��ƶ����ؾ��÷�չ������ũ��ת��תҵ����������˾������ճ���5��Ԫ�����������¸���ͬʱʵ����̬��ҵ���ٷ�չ��

��3�� ��Լ��ƽ����Դ�ۺ���������ʵʩЧ����������Ҫ���ط���

������ǰ���½ڵ����߹����ı�ʵ���Է������ռ����Ͻ�����������о��͵Ļ����ϣ�������Դ�ۺ�����˰�����߱���������ִ�й����д��ڵ����⣬������Ҫ��Լ���ء�����ƪ�����ޣ����½���ͻ��������Ҫ�����ؽ�����ϸ������

һ��˰�������д�����

��һ�������������д�����

�ҹ�Ŀǰ������Ч�ĸ�����Դ�ۺ�����˰���Ż����ߣ��漰��Χ������dz��㣬������Դ�������õ�ȫ�����Լ���������Դ�����»������á���Դ�ۺ�����˰���Ż����߷�ɢ��˰�շ����У�רΪ��Դ�ۺ����ò�ҵ�ƶ���˰�����ߺ��٣���Щ˰�շ�����ȼ�仯���䲻ȷ����Ӱ���Ż�����ִ��Ч������˰�����ߵķ����Ƕȴӷ�����˰�շ��ɡ�����涨��Ҳ����ʱ�ԵĹ����ƶȣ����з���Ч���ϵ͵�˰�ղ�����ص�֪ͨ���ڲ��ļ�������Ŀǰ�ҹ�û���ƶ�ר�ŵķ��ɷ������ҵ��Ȼ��Դ����������������Ϊ���е��ںͿ��ƣ�ͬʱҲȱ���㹻�ķ���֧��ȥ���Ƹߺ�����ҵ�ķ�չ�������������������ʵ�ʹ������������к���ʵ����Ч��ܡ�

���������߶������д�����

Ŀǰ��������Դ����Ч�ʡ���Լ��Դ��˰��������Ȼ�ܶ࣬���������Ϊ��һ������Ӱ��������ֵ˰����ҵ����˰����Դ˰������˰���ĸ�˰�֡�һ����Դ�ۺ�������ҵ�����ܵ�����������ֵ˰���������˰��ļ��⼴��ֵ˰��“��������”���ߣ�����ҵ����˰��������ڼ������뼴��Դ�ۺ�������Ŀ�������90%������ҵ���룬����Դ˰������˰����û������Ż����ߺ����������ߡ����������Ӱ��һ�����Դ�ۺ�������ҵ�������з����üӼƿ۳����̶��ʲ������۾ɡ�����ת�õ�ֱ���Ż����ߣ�ʹ����˰�����ߵ�Ӱ�����խ��ͬʱ˰������ȱ������Ժ�����ԣ�����˰�������ƶ���ҵ��ɫ��չ���������á������ϳ��õ�Ͷ����˰������˰�����ա�������˰�ȷ�ʽ����Щ���ҹ���Դ�ۺ����õ�˰�������к��ټ���

����������������������

��ҵ���г����õ���Ҫ��ɫ��Ҫ����Դ�ۺ����ò�ҵ���з��֣�����������ҵ����������������“������Դ���ġ������Դ�ۺ�����Ч��”����ɫ��չ����ڼӴ����Դ�ۺ�������Ϊ��˰���Ż�����ͬʱ��ҲӦ�����ҵ����Դ�˷���Ϊ��˰�ճɱ���Ŀǰ�ҹ���˰���϶�����Դ�˷���ҵ������Ϊû��ר�ųͽ����ߣ�ֻ�л�����������صĴ����涨������������Ҳ��С������һ�㶼��1��Ԫ���£�������ҵΥ�������涨�ɱ��ϵͣ���ҵ�ڷ�չ���������ձ������Դ�˷ѵ������������Դ�ۺ�������ҵ������Ϊ��˰�����Ż�������Ҳ��С������ҵ����˰�Ͻ����ǰ�90%�������룬����ֵ˰���������ϴ������30%��50%����70%��100%�Ľ��١����߽�������ʧ��������Դ�ۺ�������Ϊ�Ĵٽ������ܵ����ơ�

���ģ����õȼ������������д���ǿ

Ŀǰ�ҹ�˰������ڽ�����˰���õȼ�����ʱ��ʱ���ϴ����ͺ��ԣ�����˰���õȼ�������ȡ�����ڱ���ȶ�����������������ģʽ������˰��2015��78 ���Ĺ涨��˰���õȼ�ΪC ����D ����M������˰�˲�������������ֵ˰�������ˣ��³�����ҵΪM��������ֵ˰˰���Żݲ�ȡ“��������”ģʽ�����ij����ҵ����ȳ�����˰��ȥ����Υ����Ϊ������˰���õȼ�����Ȱ��涨����������A����B����������������ʱ����ͺ���ʹ����ҵ��������õȼ��ǰ�ȥ���������������ΪC������D��������ҵ������������Żݣ���˰���õȼ�����˰�˵�ǰʵ�ʾ�Ӫ��Ϊ������ȫƥ�䡣�����³�������ҵ���Dz�������Ϊ�³�������ҵ��˰���õȼ�ΪM������ʹ������Դ�ۺ����������Ż�����Ҳ��������ֵ˰“��������”�Żݡ���˰�����õȼ������ǰ���̬���й���������˰���ܾ�2015 ��46 �Ź���涨����ҵ�Ա�����˰�������۽��������Ŀ����ڵ��������븴������˰���õȼ��IJ�ȷ���Բ��������ߵ���ʵ��

�����Ż�Ŀ¼�������д����

��һ���Ż�Ŀ¼��ͳһ

��ҵ����˰����ֵ˰��Դ�ۺ�����Ŀ¼���ྶͥ,�����Ż���Ŀ�����ڲ�һ���ԡ�������ֵ˰�ġ�Ŀ¼���涨�ԷϾ���̥��������Ʒ�����Ľ��ۡ�������̥��������ֻҪ�ý��ۡ�������̥�������������Ͼ���̥��������Ʒ�ı��ز�����95%������������ֵ˰�˻�50%���Żݣ�����ҵ����˰�ġ�Ŀ¼���涨��Ʒԭ����100%���ԷϾ���̥��������Ʒ���ڼ�����ҵ����˰��Ӧ��˰���ö�ʱ���ſ����ܰ���Ŀ�������90%���뵱�������ܶ���Żݡ�

�������Ż�Ŀ¼�����ͺ�

���еġ���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼������2008�����ģ�ʮһ������δ���и��ºͺ����ĵ��������Ź��Ҿ��÷�չ���Ƽ�ˮƽ����ߣ�������Դ�ۺ�������ҵʵ���˼����������죬���С���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��ֻ�й��������������Դ����ˮ��Һ����������������������Դ�����Ż���𡣡���Դ�ۺ����ò�Ʒ��������ֵ˰�Ż�Ŀ¼����Ȼ�н��й����ε�����������������Ŀǰ����������Ŀǰ��ᾭ�÷�չ����Դ�ۺ�������ҵ��չ��Ҫ����Ͼɲ������������þ�δ�ڡ���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼����Χ�ڣ����������������ҵ��������Դ�ۺ�������ҵ����˰�Ż����ߡ�

�������Ż�Ŀ¼��Χ�д�����

��ȻĿǰ�ҹ����ڹ�����Դ�ۺ�����ʵʩ�кܶ�˰���Ż����ߣ��������÷�Χ�Ƚ�խ����ҵ����˰Ŀ¼�����е��Ż���Ŀ���������������������Դ����ˮ��Һ����������������������Դ�����Ż������ֵ˰Ŀ¼�����е��Ż���Ŀ�������������������Դ�������������Դ��ũ��ʣ���P��������Դ�ۺ��������������Ż����Ŀǰ��ҵ����˰����ֵ˰��Դ�ۺ������Ż���Ŀ���٣�����ҵ����˰����ֵ˰�������ص����Ż���Ŀ���ֽ�һ����С���Żݸ����棬������Щ�Ż���Ŀ����ȫ��������Դ�ۺ�������ҵ��Ŀǰ�����г�����������ҵ������������Դ�ۺ����ò�Ʒ����������Ҳ�Ƿ�����Դ�ۺ����ñ��ģ����������������õ���Ӧ�Ĺ�����֧�֣���������Υ˰�յĹ�ƽ�ԡ�ͬʱ�������������ߴ�������˰���շ�Χ��խ����˰������Դ���Ʒ�����շ�Χ���ɽ�С�����ء�һ����������Ʒ�ȣ������ġ�����Ⱦ�IJ�Ʒδ����������˰�����շ�Χ�����жԲ�ԭ�����ء�����ɭ�ֵȾ��ֵķǿ����Դ������������Դ˰�������ڱ�����Ȼ��Դ��

������˰����ˮƽ�д�����

��һ���������������д�����

�ҹ���δ������ȫ��Դ�ۺ�����˰���Ż�����������ػ��ơ�˰���Ż�������������Ǿ�����Դ�ۺ�����˰�������ƶ��͵�������Ҫ���ݣ����ҹ���˰���Ż����������������ĺ��١����ҹ���˰�����ߵ�ִ�й����У�����û�н������Ƶ������������Ƶ�������˰���Ż����߱����ã�����������������λ����ͻ�����⡣

���������������д���ǿ

������ҵ��Ӧ˰����ء�����ί�����ŵȲ��Ŷ�˰���Ż����ߵ����������Dz�ȡ�ٷ���վ���Ź��ںš���������������ʾ���ֶν����ռ��Ե�������ֻ����������ҵ�˽�и���˰���Żݣ�δר�������Դ�ۺ�������ҵ��ȡ���Ի��ġ�����ʽ������������������“һ��һ”“�����”ר���������������齨רҵ��˰�������Ŷӵ���Դ�ۺ�������ҵ��չ��������ϸ�µ����������������������Ҳδ�ܿ��ǵ���ҵ�������ˡ��������˺Ͱ�˰��Ա����Щ�ص���Ⱥ�ľ�ϸ������

��������˰������д����

����ֵ˰�����������߷��棬������Դ�ۺ����ò�Ʒ��������ֵ˰���������Ż��豨�͡�˰���ʸ�����2�ݣ����ϼ���������������������������ϵȡ���Щ��˰�˷�ӳ�����ڵݽ���֤��������Ч�ڶ̣�����Ҫ����ظ����������⡣���еķ�ӳ�ڰ�����˰���ύ�������Ϻ�ƾ֤��δʵ����ֽ���������˰�˰������ͬʱ��˰��ʱ��ϳ���������ҵ��չ�ʽ�˰�����ռ�á�

���ģ������ල������������

���ݡ�����Ժ����ȡ��������������������ľ������������z2015�{27�ţ��涨����ҵ����˰��Դ�ۺ�����֤��ȡ���϶����ù涨�������Ǻõļ�����Դ�ۺ�������ҵ����˰�����߸���������������ʵ��ִ�еĹ�����������Դ�ۺ����ù������̽�Ϊרҵ���ӣ�˰����Աδ������Դ�ۺ�����֪ʶרҵ����ѵ���ڹ���������������ҵ�Ƿ������Դ�ۺ��������������жϣ���������˺��������Ѷȣ����ܻᵼ�²�������������ҵ������Դ�ۺ�����˰�����ߣ������ӱ��������ҵ������ͬʱ��ֵ˰�Żݲ�ȡ�������˵ķ�ʽ�������γ���ֵ˰��������©���������˰�ջ���ҵͨ���鿪��ֵ˰ר�÷�Ʊƭȡ��˰�ѳ�Ϊ�߷��¼���˰����صļ���Ѷȼ���

��4�� ������ƽ����Դ�ۺ�����˰������ʵʩЧ���ĶԲ߽���

һ������˰���������

��һ���������������

��Դ�ۺ��������ߵĹ涨��������ʽ����ҵ����˰���ǻ���������֮��Ӧ����ҵ����˰��˰�����ߵķ���Ч����һЩ����ֵ˰����Դ˰������˰��������������˰�����ߵ�Ч���������ϵ�һЩ�����ط��������˴�һЩְ�ܲ��ų�̨�Ĺ�����Դ�ۺ�����˰�յ����ߣ����ڵط��Է������£�����Ч�����͡��ɼ����ҹ���Դ�ۺ�����˰�����߷�ɢ�ڸ���˰�ֵķ��ɷ���͵ط���������У�δ���γ�������ͳһ����ϵ�������ж������߶����Բ���涨�����й涨����ʽ���������ɲ㼶��Ч���ձ�ϵͣ��ȶ���Ҳ�ϲ��Щʹ�����ߵ�ʵʩ���ѵõ�Ԥ�ڵ�Ч����ͬʱ����������Ҳ�����ڶ�������߽���ͳһ�淶�Ĺ�������ЩҲ�����ҹ�˰�շ��ɷ����һ��С��Ӱ�����롢����Ժ������ز�ί��˰�����ߵ��������������Ҫ��һ������˰�շ��ɷ���ķ��ɲ�κ͵�λ����˰�վ�������淶�������ij����У���һ����ǿ��Դ�ۺ����õ�˰���Ż����ߵ�Ȩ���ԡ���ѧ�Ժ��ȶ��ԣ�Ϊ����˳�������Ч���ݻ�����

�������ḻ��������

Ŀǰ�ҹ�֧����Դ�ۺ����ò�ҵ��չ��˰��������ʽ��Թ�����Խ�Ϊ��һ������ַ��ӳ�˰�����߶����г����õĵ������á���ֵ˰“��������”�Ż�������Ȼ��һ���̶��Ͻ�������Դ�ۺ�������ҵ����ֵ˰˰��������˰��������“�������”�����Ҳ�ͬ��ҵ�������������ڡ���Ʒ����˰�ʡ�ԭ�ϵļ۸�Ʒ�ļ۸�ͬ����ֵ˰������������Ӱ��Ҳ����ͬ��Ϊȷ����ֵ˰�����������������ƶ��������ҵ����˰����Ż����ߡ�˰���Ż����߲��ܽ����ڶ�����ҵ��˰���ֱ�Ӽ��⣬��Ӧ����˰����������ҵ������������ԣ��Ӵ���Դ�ۺ����÷����о����������������������������Ч�ʡ����ڲ����Ƚ������Ͳɹ��Ƚ��豸����ҵ��Ӧ��˰���ϸ������Ĺ����ͷ��֣��ٽ���ҵ��չ׳��ͬʱ�����ҹ���˰�Ƹĸ��У����Գ��Ժͽ��ʹ�ù��ⳣ�õ�Ͷ����˰�Լ�������˰���ߣ���һ����������Դ�ۺ����õ�˰��������ϵ��

����Դ˰������˰���棬��������˰�ֵ����շ�Χ���Ժ������ء���ԭ����Ȼ��Դ�Ŀ���������������Դ˰�����������۲��ʺ��ظ������õ�һ���ԺͲ�����IJ�Ʒ��������˰��˰��Χ�����̶Ƚ��Ͷ�һ����Դ�����ġ�

�������Ӵ�������������

������Դ�ۺ�����˰�������ڹ�����ҵ��չ��������Ҫ��Ӧ�÷�Χ��㷺�����߾�����ҵ����˰�����������ֵ˰�����������ߡ���ҵ����˰����������Ǽ�����Դ�ۺ�������Ŀ10%�����룬����ֵ˰��˰���ߴ���˰������30%��50%����˰��70%��100%�ĺ��١�Ϊ�˳�ַ���˰��ְ�����ã��Ӵ���Դ�ۺ��������ߵĴٽ���ҵ��չ�����ȣ���������ҵ����˰����Դ�ۺ�������Ŀ����ȫ����������ֵ˰��100%�˻���ҵ�ѽ�˰�ͬʱ�ҹ����е�˰������û�ж���ҵ��Դ�˷���Ϊ����ר��ͽ䣬����������Ȼ����ҵ��Դ�˷Ѻͻ����ƻ���Ϊ����صĴ����涨����ʵ��ִ�й������������Ǵ��ᴦ���������������á���˰�����ߵ��ƶ��������ڼӴ��Ż�����ͬʱ��ҲӦ���Υ����Ϊ�ijͽ����ȣ���������������ȷ��ҵ�����������д���������Դ�˷Ѻͻ�����Ⱦ����Ϊ������ȡ����ҵ���������һ��˰���Żݵ��ʸ���ǿ�ͷ����ȣ��淶��Դ�ۺ�������ҵ��չ��

���ģ�ʵ�����õȼ�������ģʽ

ʵ�����õȼ�������ģʽ���ƶ���˰���õȼ����������������ҵʵ�ʾ�Ӫ��Ϊ��ƥ�䣬�����ȡ“��˰���ȣ����ٹ����ں�”��ģʽ�����ݹ���˰���ܾ�2011���60�Ź��������ֵ�“����˰������”�ľ��Ե����³����ı�����ΪM����ҵ����������������Դ�ۺ����������Ż���������ҵ����������ҵ������ֵ˰��������˰���Żݡ�˰��ֵĻ����������Ҫ����Ĺ�ע��ҵ�ڱ������ҵ��������Ӫ�У�������Ҫ����ҵ����ȵ���˰���ý�����и��ٺ�̨�˹����������ҵ����ȷ����ش�˰��Υ����Ϊ����������������أ�������ΪC����D���ģ�Ӧ��ѭ��ҵ��Ӫ��Ϊһ����ԭ�Ա�������˵�˰��Ҫ�����ء�����ģʽ��Ч����˵��������Ч�Ķ��ٺ�������ҵ�����淶��Ӫ��ȷ����˰���ý��������������Ч����Ҳ���ƶ����������ϵ��������ơ�

��������Ż�Ŀ¼�ĺ�����

��һ��ͳһ��˰�Ż�Ŀ¼

������ֵ˰�ġ�Ŀ¼�����Ͼɵ�������Ľ�����������ԭ���зϾɵ�ص�ռ�Ȳ�����95%����ҵ�Ϳ����˻�30%����ֵ˰������ҵ����˰�ġ�Ŀ¼��Ҫ���Ʒԭ���� 100% ���ԷϾɵ�أ�����������ҵ�ļ��������Żݣ���˰�Ż�Ŀ¼��һ������ʹ��ҵ�������������������ߵ���ʵ��Ҫ����ֵ˰����ҵ����˰�ġ�Ŀ¼��������������������ֵ˰����ҵ����˰���Żݷ�Χ�Լ���Ŀ�����϶�������IJ��죬ʹ���߱���һ�£�������˰�˵İ�˰�����ͳɱ����ٽ�������ʵ��λ��

��������ʱ�����Ż�Ŀ¼

���еġ���Դ�ۺ�����Ŀ¼���ĸ����ͺ���������������ˮƽ�ķ�չ���ƽ��е�����Ϊʵ��˰���ڹ������º�������ҵת�����������ã��������Դ�ۺ�����Ŀ¼Ӧ���е��Ի��ơ�������Դ�ۺ������²�Ʒ����ʱͨ��˰����߷��ĵȲ�������������Դ�ۺ�����Ŀ¼���������IJ�Ʒ��ҲҪ��Ŀ¼�н������������������������������ܽ��д�Χ������ز���Ҫ��������Բ�����Ŀ���е�����ȷ��������Դ�ۺ�����Ŀ¼�ܹ�ʵ�ּ�ʱ�ĸ��¼��ɡ�

�����������������÷�Χ

������ֵ˰����ҵ����˰���������÷�Χ����ǰ���������ʵ�����������ʵ��������������Դ�ۺ�������ҵ���Żݷ�Χ����������˰���Żݡ�Ϊ�˱�֤��Դ�ۺ�������ҵ�ܹ����ܵ�˰�պ���������˰��ְ��ЧӦ��Ҫ���ݾ��÷�չ����Ҫ�ͼ������·�չ���������������Ŀ¼���ķ�Χ���������У�Ӧ�Ա�����������Լ��Դ����չѭ������Ϊ����Ŀ�꣬���ҹ�˰����������ٸ���GDP���ٵı����£�Ҫ���ü�˰���ѹ���������˰�ն���Դ�ۺ����ò�ҵ��չ�������á�

����������˰����ˮƽ

��һ��������̬���������������

������̬��˰���Ż������������ơ�˰�����Ҫ��ط����������̡��Ƽ������ڵȲ��Ž��ж�����ϵ���ƣ���ʱ��չ˰���Ż�����ִ��Ч�����У���������ִ�й����д��ڵ����⼰ʱ���л��ܺͷ�������֯��Ա�����ߵĵ������Ż����߽����о������ڳɱ����������˰�����ߣ�Ҫ��ʱ��������������Ӱ���г���ƽ�������йز���Ӧ��ǿ����Դ�ۺ�������ҵ��������Ӫ��Ϊ��ǿ�ල�������Բ����������ģ�������ͣ�����Ż������ʸ��������ģ���ҵ���ĺ��Բ�����Ҫ��ģ�ȡ�������Ż������ʸ�������˰��ͼ����˰���������⡣���ھ�����ʵ���ߵĻ���˰����ҲӦ��ǿ�ල��Լ����ʡ����˰�����Ӧ��֯�����Ե�ִ����顢ҵ��ר����������飬һ�����������Ż����ߵ���ҵ�Ƿ����Υ����Ϊ����һ���������˰�����Ƿ涨��չ�ල��顢�º�����Ͱ�����˰��������ϴ������ֵ����⣬��˽��ϸ�ļ����������������������ſ��Ա�֤��Դ�ۺ����ø������߹涨�������������

��������ȫ����������������

��ȫ��Դ�ۺ�����˰�����������������ƣ���ǿ���ߵ������������ȡ��������˰����վ���š�˰��QQȺ�����ص���̨�ͱ�����LED�������ȶ������忪չ������������д��Դ�ۺ�����˰���Ż������ֲᣬ��ѷ��Ÿ���˰�ˣ�����˰�˿����˽�������������ߵĹ涨�;������ϸ�ڡ�ͬʱ�ƶ����Ի�����������������ר���齨��Դ�ۺ������Ż����߹Ǹ������Ŷӣ�������Դ�ۺ�������ҵ����“�����”“һ��һ”��չ���߽��������

�������Ż���˰����ʽ

�Ż���˰����ʽ���Է��ϼ�����������Դ�ۺ�������ҵ�ڸ�����ҵ�걨�����Żݵ�ͬʱ�����¹�����Ȳ��ɿ���ԭ���²��ܰ��ڽ���˰�����ҵ��Ҫ����������ڽ���˰���������̡������Ż����ҵ��İ�˰���̣������м����Ϊ��˺��������ڣ��Ż�����˰�����������Դ�������˰����ǰ̨ ��Ա��ҵ����������Ч�ʣ����Ż����߰����졢��Ч����ߵ���˰����Ϣ��ˮƽ��ʵ��˰�����ȫ����ӻ������ܻ��ͱ�ݻ���ʹ��ҵһ���걨���������Żݡ������������˰�����ߵİ������̣���һ��������ҵ��˰�����������˰�˻�øС�

���ģ������������������

����Դ�ۺ�����֤�������϶�ȡ��������ȱ��רҵ�Ժ�����ԣ�˰����ȱ����Ч���ֶμ�ǿ����Դ�ۺ�������ҵ���м�ܣ����ܵ��²�������˰�����ߵ���ҵ��ͨ���������˰����������ķ�����Ϊ�˽����һ���⣬���ͺ����ල�������գ�����Ӧ���������������������������˰�����ȣ�ί�е�������֯��Դ�ۺ������������о�����ר�Ҷ���ҵ��Դ�ۺ�������Ŀ����ҵ���̺Ͳ�Ʒ������ˣ��ó���֤���ۣ�����Υ�����ܵ���ҵ�������и����ʹ�����ȷ����Դ�ۺ�����˰��������Ч���䵽ʵ����ͬʱ���������������������ǿ����ҵ��ֵ˰��������ҵ��ļල����ˣ�������ֵ˰��Ʊ�鿪���ա�

�����

[1]����,ղ����.��˰���Ż�[J].����˰��,1999,(08).21-23.

[2]J��SCOTT��P.J��CAR RINGTON��The sage handbook of social network analysis��M�ݣ�New York:Sage Publication��2011:3-9��

[3]�ҵ£��������������( �廪���ѧ����)��M��.����:������׳����磬2005:30-31��

[4]κ��������������ڹؼ�����������е�ʵ֤�о���J��.�鱨��־��2009,(9):46-49��

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS