����˰���ܾ�������˰��ֿ�����

������ժҪ��5Gʱ�����¼��������ں�Ӧ�ã��ƶ����־��üӿ췢չ��ͬʱ�����������˰���ƶȣ����ƴ�ͳ˰�չ����������ƶ�˰�չ������ֻ����衣Ŀǰ˰�չ������ֻ�����������������Ƭ������Ӧ���о��Σ�δ����˰���ڽ�����ϵͳ�����ܻ���������˰�������е�ҵ�����̡���֯�ܹ���ְ�����á�������������Ϣ���ϵȷ�����и����Ը����Ե��ع���

���ؼ�����5Gʱ�� ˰�չ��� ���� ���� �ƶ�

2020�����ϰ��ƽ������㽭����ʱ�����Ҫץס��ҵ���ֻ������ֲ�ҵ������Ļ������ӿ�5G���硢�������ĵ����ͻ�����ʩ���裬ץ���������־��á������������²��ϵ�ս�������˲�ҵ��δ����ҵ�������ƽ��Ƽ����£�����׳���������㡢�γɷ�չ�¶��ܡ�

ϰ����ǵ���Ҫָʾ���ݽ�겣�Ϊ�ƽ����ֻ������ܻ���˰�������ִ���ָ����ǰ��������˰���ֶܾ���о��ƽ�5Gʱ���Ľ�˰���ڽ��裬��˰���ڶ�λ��˰�������һ��ȫ��λ�����Ρ���ʷ�Եĸĸ��������˰�������е�ҵ�����̡���֯�ܹ���ְ�����á�������������Ϣ���ϵȷ�����и����ԡ������Ե��ع���

һ������ά�ȣ�������ҵ̬����˰����������

���þ���˰�գ�5Gʱ���¼��������ں�Ӧ�ø��ܾ�����ҵ̬��ģʽ������ս�����ڴ�ͳ����ҵ̬�����ϵĴ�ͳ˰�չ�����ϵ�����������ʵ�徭�õ����⾭�á�����ڴ�ͳ���õ����־��ã�����˰�����ֻ����������˳Ӧ5Gʱ�����ø�������չ�������ں�Ӧ���¼������ӿ�˰�չ������ֻ�����������˰�չ���������Ч�ʣ���һ���ش�����ȵľ���������⡣

��һ�����־��÷�չ̬������

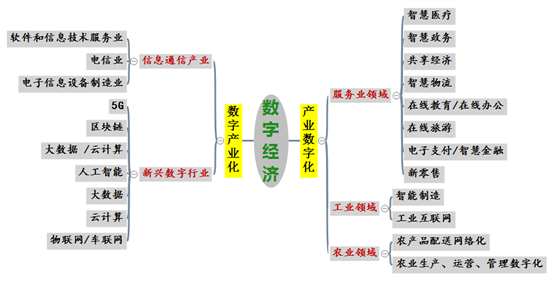

1.���ݾ�������ҵ̬��Ŀǰ���ձ�۵����������־�������5G�������ݡ����������˹����ܡ��Ƽ��㡢���������¼���Ϊ֧�ţ�Χ�ƹؼ�����Ҫ�����ݽ�����������ͨ�����ѵ�һϵ�о��û�����ں�ʵ�徭�á����⾭�á���ͳ���õȾ�����̬���ݱ������������������²�ҵ����ҵ̬����ģʽ�����ݾ�����Ҫ�����־��ò�ҵ������ҵ�������ֻ�����ҵ̬���ɣ�����ͼ����������ʾ[1]��2019���ҹ����־���ʵ������ֵ35.8����Ԫ��ռGDP�ı��ظߴ�36.2%����GDP�����Ĺ����ʴﵽ67.7%�����У����¼����봫ͳ��ҵ�����ƶ��������Ӻ�Ч�������IJ�ҵ���ֻ���ʵ�ֵ�����ֵռ���־��õı��شﵽ80.2%��

2.���־��û�������������ڴ�ͳ���ã����־��ó�������������һ���ޱ߽硣�����ǻ��������ƶ�����������������������������������ͻ�ƴ�ͳ�Ĺ��ҡ���������ҵ����ҵ���Ŀռ䡢ʱ��Լ����5G���ֻ����ܻ����罫�˺���������ӣ���Ϣ���䡢����ó��֧������ʵʱ��ɡ�������������¼�����������Դ����ʵ�徭�á����⾭�á���ͳ���õȾ�����̬��ģ���˵�һ���ڶ��͵�����ҵ��̬�������¾���ҵ̬������ѭ����ֵ��5G����������¾���ҵ̬�������ľ���Ч�棬���������û������ӳ��ۻ���ֵ�ԣ����־��ñʳɱ��ݼ������ǿɳ����ԡ����־����ںܴ�̶��϶���������Դ������������Դ�Ĺ������ģ��ƶ��������ɳ�����չ��������Ӫ��ƽ������������ڵ��������ֱ����ϵ�����ߣ����辭����ͳ���м��̣�������ͽ��׳ɱ�����߾���Ч�档���Ǵ�ҵ�����־���ʱ������ҵ��Ա��ҵ�ʹ�ҵ������������Դ�г������ϵ�������ԡ�������������ƽ̨�������¼��������ں�Ӧ��ƽ̨�����־��ã����ƴ�ͳ��ҵ����ģʽ���������������ԡ����������ԡ��߶������ԡ�

3.���־��÷���δ����Ŀǰ���־�����Ӳ���������������ơ�2018�����ʼ���ҹ�������չ��5GΪ���ĵ��»�������ʹ�������¹���������Ҳ������չ5G���������ĵ��»�����������ʾ������2020��7�µ��ҹ����ۼƿ�ͨ5G��վ��46���������ƻ�����60�����վ������ȫ���ؼ����ϳ��У��»����ij������ƽ�Ϊ�������־��÷�չ�춨��ʵ������������5Gʱ������Ҫ����Ҫ�أ�2020��4�������״η���������Ҫ���г������á����ڹ����������Ƶ�Ҫ���г����������ƻ��Ƶ��������������Ҫ�������ء��Ͷ������ʱ��ͼ�����������Ҫ�ز��У�2020��7���ҹ��ײ����ݰ�ȫ�����ɡ��л��������ݰ�ȫ�����ݰ�������������ȷ���ҷ�չ�������������־��ã������ƽ�������������������ݰ�ȫ���ţ����ʱ����ٽ������ֻ��ң���ʵ�����־���˽��˽��˽�Թ������Թ�ȫ��ͨ���ƶ������ʲ��ĸ�Ч��ת���ʱ��г��ĸ�ҲΪ���ֲ�ҵ���г�ʵ�巢չ�����������ƴ�������ҵ��ע���Ƶ��ƹ㣬Ϊ���ֲ�ҵ��չֱ�������ṩ�˱����������ƶ�֧��������ʶ���Ӧ�ü����ռ������������¼����ƹ�Ӧ�ã��Լ��¹����飬���������������Dz�ҵ���ֻ����̰��¼��ټ�������ͼ�����������߽������ռ��ʴ�����֮ǰ�IJ���20%��������90%���ϡ�

���������־��ó������˰�չ���

����˰�չ����ľ������ݣ�����˰�շ��ƹ�����˰�����չ�����˰�ռƻ�������˰�����������ĸ��������������¹����������24�����־�����ҵ̬�������ۡ�

1.���־��ó������˰�շ��ƹ�����˰��������˰���ƶȵĺ��ģ�˰������������˰�շ��ƹ�������Ҫ���ڡ�2001��5��1����ʵʩ������˰�����ܷ�������˰����ϵ�й淶˰�����ɹ�ϵ�Ļ����Է��ɣ��ھ�����ᷢչ��˰���������������ޱ�ı����£�����˰��Эͬ�����������㡢��˰��Ȩ�汣����������Ȼ��˰�����ܴ�ʩȱʧ���������ƶȲ����ս������Ҫ������������ֵȡ��Ȳ��������ʱ��Ҫ��������ǿ��Ҫ��������˰�����ܷ���ȫ���˴��������ЭίԱ���ڼӿ�˰�����ܷ������鰸���������������ӡ�����˰�����ܷ�����2008���������ʮһ��ȫ���˴�ί�������滮������Ժ���ư�Ҳ��2015�������ṫ��˰�����ܷ�����������壬2020�껹��δ���ύ���顢�������������������̵ĸ��Ӻ����ء������о�������ʵ�����ѱ���������˰�����ܷ�������ֵ˰��������˰�������ٳ�δ���ύ���飬��־������˰�����������ͺ������־��÷�չ���Ӿ�˰����ʧ���պ�����˰�շ��书�ܡ����־��ó��˰��Ȩ������淶��ϵ�������漰��˰���塢��˰������˰���ڡ���˰�ص㡢˰�չ������������ε�˰��Ҫ�أ����漰˰�չ�ϽȨ��ת�ö��۵ȹ���˰�����⣬Ӱ��˰��������˰�˽ɷ���֮�䣬�Լ�����˫���������֮���ش������ϵ���µ���������˰��ȱλ��ѹ��˰������Ȩ�����ɢ�ල���Ӷ���Լ˰�յIJ���ְ�ܡ�����ְ�ܺͼලְ�ܷ��ӡ�

2.���־��ó������˰�������������¹����������24�����־�����ҵ̬�����������˰�����չ�������ս����˰��Ǽ�����˰�걨��˰��������˰���������˰��˰��˰���ճ�˰�չ����淶���Զ���Ƶƽ̨Ϊ����ͨ���¼��������νӸ�����Դ�������γɵ��̡��̡�֪ʶ�������������罻�ȶ��ص�ƽ̨������̬ϵͳ�����ж���Ƶƽ̨�����ṩ������ͨ����������ÿ��ƽ̨������ϵ�IJ�ҵ�����������β�ҵ��չ���ڶ���Ƶƽ̨������̬ϵͳ�У����ڽ�����ʽ�����⻯�����ֻ������ƶ����ص㣬�����������٣��������Զ��ԣ�����ӯ��ģʽ�漰��ά�ȵķ������壬�������˰��Ǽǹ�������˰�걨������˰�����չ���������Ϊ˰��Ҫ��ģ������˰���岻ȷ���ԡ���˰���ݲɼ�����˰�����϶��������ѣ�����˰����ʧ�������Ա����������εΡ����ŵ�Ϊ������ȫ���Ե���ƽ̨�����ڴ����ڰ����ڳ���������ڵȻ�����ƽ̨������֧�������š������������Ƴ³��µ�ƽ̨������̬ϵͳ������Χ�����־��ÿ�չ�����ϵ���ά��Ӫ���������������ҵ��չ��������ȱ���������Ե���Ƭ���ף���¢�ϵ�ƽ̨��̬���ĺ���ģʽ���棬�������־����봫ͳ�����ںϼ��٣���ҵ���ֻ����ٴ��¡����ٵ��������߸��Է�չ�������������˰�����չ����淶��

3.���־��ó������˰�ռƻ�������������ȱ���������Ե���Ƭ���ף�����������˰�ռƻ���������˰���ص�˰Դ�����Ҳ���Ŀ�ꡢ˰�ջ����ͳ�ƹ���ʧȥ������������Դ������Ա�������߰칫���ǻ۲������ǻ۲˳������˾�����̬ϵͳ�����ƴ�ͳ��ҵ��ҵ�߽磬Ϊ��ҵ��Ա��Խʱ��Ϳռ�����濪չ��������ƽ̨������Դ�ͳ����ҵΪ���ĵĴ��������������IJ���ģʽ���ƶ�˰���ص�˰Դ��������������������Ǩ�ơ����˾�����̬ϵͳ����Ƭ������ģʽ����ս�ͺ�Ĵ�ͳ˰���ص�˰Դ����������˰Դ��˰�����뱳�롣��������Ҫ�صļ������ɢ����˰�ռƻ����������Ͻ�ֱ�ӱ���Ϊ����������˰���ͺ�Ľṹ�仯����˰Դ��˰�����뱳����Ŵ����Ԥ��ȱ�ڡ�����˰������ѹ���ı�����֣�ؽ�輯������Ӧ���¼��������˰�ռƻ�������˰�������ƶ��Ŀ�ѧ�ԡ�δ���������־��÷�չ�����ֲ�ҵ���Ͳ�ҵ���ֻ����٣�������Դ�ɽ��ס��ɴ���Ƹ���������Խ��Խǿ��������ս˰�ռƻ�������

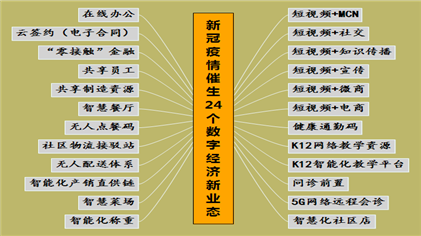

4.���־��ó������˰�������������¹����������24������������ҵ̬�������˵���ռ����ƣ��������˰��������������������ջ��ص���֯��ֹ�������˰�����ij��������˰����Ա����֯������˼�뽨����������������Ӳ�վ�����ܻ������ꡢ���ܻ�����ֱ���������˾�����̬ϵͳ�Ľ�����Ϊ�������¼��������ں�Ӧ��ƽ̨������ֱ����������ʽչ�֣��й�������������ֽ��ƾ�ݣ�ʹ��˰�������������������ɥʧ��ֱ�ӵ����ݣ���ս����˰����֯�������á�˰��������Դ���õĺ����ԡ�5Gʱ�����������г����嶼ӵ�д���������Դ���鼯������Ϣ��“��”��˫�������Ǵ��Ż���ܻ��Ǹ��÷��˴˶��н�“��”���ӵĺ����������߰칫����ǩԼ�����Ӻ�ͬ������Ӵ����ڡ�5G����Զ�̻��K12���ܻ���ѧƽ̨�����˾���ҵ̬����Ϊ˰����������ͨ���ĸ�������ܺͷ��������ṩ�����

���������־���˰�չ�������˼·

���־�����Ϊһ�����˾�����̬���������¼�����������Ӧ���ڴ�ͳ��������ͨ�����ݼ�������ֻ���Ʒ�����ڴ�ͳ��ҵ�����쾭������ֵ�����־���˰�չ����ص����ڹ������ݺͼ�����ֻ���Ʒ����

1.�ӿ�����˰��������5Gʱ�����¼��������ں�Ӧ���ƶ����ֲ�ҵ���Ͳ�ҵ���ֻ����ܴ�ͳ���ã���̸ı䴫ͳ���÷�չ�켣�����־��÷�չȫ����봴ҵ���½Σ���Ҫ���������Ϣ���ݣ��ƶ�������˰���ݿ��š����ݽ��ס���ȫ�����ȷ������˰�շ�����ϵ���ƽ�Ŀǰ˰��������˰��ִ����˰��˾��������˼ά�����ƻ��ơ���ʽ�ֶεȷ��涼������ȫ��Ӧ���·�չ�����⣬�ƽ�˰������������¡�˰�չ����������졢˰��ִ��Ч��������˰��˾����

5Gʱ��˰��������һ����̬��ϵͳ�Թ��̣�Ҳ��һ������ǰ�����⣬������һ�����ͣ��ر������־��÷�չ��������ı����£���Ҫ����˰�������ͺ�ıˡ�һ�Ǹ��µ���˼ά�뵯��ƽ���˰�������������ס��ȫ���ߵ�ǰ���¹ܺ����־����²�ҵ����ҵ̬����ģʽ����˰�չ����ƶ������㴴�·�չ�ռ�ͼ�ܵ��ԣ������־�����չ�в��Ϲ淶������˰�չ����ƶȡ�����ͻ��ԭ������ǹ����Ե�˰����������ǿ���־��ÿ����漰��˰��ԭ���о���ϸ��“��ҵ����”“��������”“Эͬ����”�ȷ���ԭ����˰��������Ӧ�û��ƣ�ȷ��˰������Ե�ͬʱ�����˰���������淶�ͱ������־��÷�չ�������������Ͻ��������½���˰������˼·���ۺϿ������־��õĹ����ԡ������ԡ���ʱ�Ժͽ�����������ץס���Ͻ��������½��������Դ����ǿ��������˰�ռ������������ƣ���ֹ�����ô�ͳ����˰�ռ��ģʽ�����������ƾ����ƶ�Э����˰������������˰������Ҫ�����Ķ�λ�����⡶˰�����ܷ����ȷ��ɷ����Ĺ����е�����Χ�͵����������飻�漰�����Լ�������ݵ�˰���ƶ���ƣ�Ҫ������������仯��ʱ���£�������������з����ر��Ǵ�ͳ����������Э����

2.����˰������������������־����²�ҵ��̬����ģʽ�����˰�����ܴ�������Ҫͻ��“�������¸���”“ʵ������ֿ�”�ľ��ޣ��ѳ����˰�չ���ϵͳ��˰���ھ�������Ϊ��˰���ڡ���ʱ�ĸ��谭������ᷢչ��ϵ��˰�չ����ƶȡ����µ����ͺ�����ҵ̬��ģʽ��˰�շ������ݣ��ӿ콨������5Gʱ��������ᷢչ���ɵ�˰�չ�����ϵ��һ���������־�����˰���塣������־��ý���ģʽ�������ں������¼�����ǿ��������֧��ƽ̨�����罻��ƽ̨����Դ��������أ��������˰��ǼǺ��ṩ����������Ϣ��������ȷ��˰������ޡ�������־�����˰��Χ�ͽ���ģ��������˰�����߷��棬��ȷ�г����彫�����ʲ��ṩ������ʹ������õ���ֵ���棬������˰����ȷ��˰Ŀ��˰�ʡ���������⡣���Ǻ���ȷ��˰�ʡ�������־�����������˰�ʸߵ����⣬�ӿ�����“Ӫ����”������˰ҵ���νӡ��ĸ���ֵ˰��˰�ʸ�ͼ�˰�ʽ��ȣ�Ӫ�칫ƽ����˰�ջ������������ƴ�������˰�չ�ϽȨ���顣�����ģʽ������˰�չ�ϽȨ��������ս������������־���˰�����ߣ����й�ע��Խ˰��Э��֮��������Ĺ����ȣ�Эͬ������ƽ���������־��ù���˰�չ���ʵ�ֹ���˰��Ȩ�����Ĺ�ƽ���⡢˰���뾭����ƥ�䡣�����ؿ���˰��Ϣ��ȡ������������־��ý���֧����ʽ�������й��������е����ֻ���ϵͳ��ǿ��Ӧ˰�ʽ�������أ�������־��ü�������ܼ������ף�����������������ǿ���־��ù��������أ�ͬʱ���ñ���������˽��֪ʶ��Ȩ�����Ǵ���˰������ģʽ��������־��ý������λ���˰���⣬�����Ż�˰���������������ܼ��ģʽ�������ں�Ӧ���¼�������г����徭Ӫ���

3.�Ż�˰�ռƻ�������ת�䴫ͳ˰�չ�����������۸߶�����5Gʱ��˰�չ������ٵ��ش�仯��ǰհ����˰�����ܸĸ﷽��̽��˰�ռƻ������ĸ�ص��ǿ����������ҵ̬��˰Դ��ء���ҵ���ֻ�������ͳ����ҵת�����ճ�Ե����ݻ���ҵ��̬���γ���Ϣ�������绯�����ʻ����������̺�����������������죬ͨ���������������㡢�����ͼ�����������ҵ���ҵ���ӡ������뻷�����ӡ��������������ӵ�˰Դ�䶯�������Ϣ�����������������ʱ����Ĺ������ݻ�����ǿ���־�����ͨ��̬��˰Դ��أ������ں�Ӧ���¼�������������¡�ʵ��������ںϵ�����ͨ˰Դ��

4.�ĸ�˰������������һ�Ǹ��¹������ơ�5Gʱ����϶�����ṩ���㷺����ȷ������ʱ������֧�֣����ݿ��������ʱ���ڵõ������������㼶�ܹ�ͬʱ��ӦЭ�������ƶ�˰������ģʽ��“������”��“������”ת��Ϊ���������ƴ�ͳ������ʽ��ӷ�׳ٻ�������ϱ��Ĺ������ƣ��ӿ�˰����֯�������á�������Դ���õ������������Ƹĸ������������ְ�ܽṹ���ĸ����л���˰��ҵ���������õ�˰����֯����������˰����Ϣ���������û�����λ����������Ϣ�ɼ����洢�����䡢�ӹ������õȸ���������û����ͽ�����Ա��λ�ֹ��������� 5G ʱ����˰�˸��Ի���רҵ������˰�����������Ǵ�����˰����ģʽ�������ƹ�֧�ֺͷ���������һ�廯����������������һ�廯�ͳ���������һ�廯��չ��˰�����ܷ����ʩ����������������Ϊ��������˰���ḻ˰������һ�廯�Ͱ�˰�������ĸ����ݣ��γɸ�����������ˮƽ��˰��֧����ϵ��������������˰�˽ɷ��˵ĸ��Ի��������Զ�Ԫ�������������Ҫ������������˰����ƽ̨���ӿ��˰���ڵ���˰��ֽ��裬�Ż���˰�����Ʒ�����ṩ���ܻ���˰Ӧ�ã��ƶ���˰�ɷ�����ȫ�����ƶ��ն�ת�ƣ���ͨģʽ�������졢�����Ӵ������������Ϊ��˰�˽ɷ����ṩ���ӱ�ݡ���Ч�����ܻ�����˰����

��������ά�ȣ���Ƭ��Ӧ�������ں�Ӧ��

5Gʱ���Ľ�˰���ڽ��裬��Ȼ����Ϣ���ܼ��������ں�Ӧ����˰�չ�������Ҳ����˰�չ������ֻ����̡��ؼ�����һƪ�о�����������ݵľ������������������й�֪���������Ͽ⣬��“˰�չ���”Ϊ�ؼ��ʣ���2016������˰���о�����CSSCI���½��м�����������5335ƪ������2020��7��31�գ������У��漰�����ݼ���Ӧ��430ƪ������������Ӧ��46ƪ���˹����ܼ���Ӧ��28ƪ���Ƽ��㼼��Ӧ��20ƪ��������δ����5Gʱ��˰�չ������ֻ��о����������������Σ��Ҿ�������Ƭ������Ӧ�á�

��һ��˰�չ������ֻ��о���״

1.�����ݼ���˰�չ���Ӧ���о��������ݼ���Ӧ�����ھ����������������ľ��ˣ���˰�������Ӧ�÷�չǰ�����Գ��������������ھ��������̲ص���˰��ֵ����Ŀǰ�о��ɹ������������ݼ�����˰�չ����е�Ӧ����Ҫ������˰�շ��չ������档���磬�ᄇ������ϣ��Ϊ��������˰Ҫվ�ڹ��������ĸ߶�ǿ��˰������������ơ��ڹ��������Ŀ����ʵ������ģʽ���£�������ƽ̨������Ҫ������˰����������������Դ���������͵����⣬����Ӧ���ص�����˰�շ���ʶ���������˰Դ��ط�����ָ��Ԥ����ߡ���˰����ȷ��档[2]����ǿ������˼����Ϊ��������Ҫ���ڹ���˰��������ϵ������������ϵ������Ԥ����ϵ����ѯ������ϵ��������˰������ƽ̨���������ռ�ƽ̨������ƽ̨������ƽ̨�������������ƽ̨��[3]�↑�����ų���Ϊ�����ݿɸı�˰���������������Ϣ���Գơ�����˰�շ��չ������ٽ���������Σ����������ƶȱ��ϡ������������졢��˰�������ϵȷ��湹���ִ�˰��������ϵ��[4]���������˽������ô����ݼ�������˰�����껭����ϵ����Ӧ��Ϊ�����Ա�ǩΪ����ּ��ֶΡ��Ի���Ϊչ�ֹ��ߣ��о�������˰���ճ���Ӫ��Ϊ������ʵ�ֶ���˰�˵ľ�������������˰���������Ժ��Ի���[5]��Ԩ�Ӵ����ݲɼ����������ھ����÷���̽��֧��˰�վ��ߡ�˰Դ��ҵ����������ҵ˰�չ�����Ԥ����˰��˰����ӡ�[6]����ϣ���ᄇ��Ϊ��ǿ˰�շ��չ��ر���������������˰��Ϣ���ݿ⣬�����˹������ж����������տ��Ƶ����ݴ����������������չܿػ��Ʊ����Լ����ѡ��ϵͳΪ���ġ�[7]�����ؽ������д����ݼ���������˰�շ��չ�����ϵ���˰�շ��չ���֧��ƽ̨�������ƽ�����˰��������[8]��ʵ���Դ����ݼ�����˼ά�˰�չ�����ʼ��1994 ��Ľ�˰һ�ڣ�ֱ��2016���ƽ��Ľ�˰���ڣ�����ʵ�������ϵ���˰���ݹ������ƶ����չ�������������������֧�ֺ��ⲿ��Ϣ���Ĵ�����������Ч�����Ǿ�����˰�շ��չ�������

2.����������˰�����Ӧ���о�����������Դ��������رҵ�һ���������ݿ⼼�������ÿ���ʽ���ݽṹ��֤��洢���ݡ����÷ֲ�ʽ�ڵ㹲ʶ�㷨���ɺ������ݡ���������ѧ�ķ�ʽ��֤���ݴ���ͷ��ʵİ�ȫ�������Զ����ű�������ɵ����ܺ�Լ��̺Ͳ������ݵķֲ�ʽ�����ܹ�����㷽ʽ��������ȥ���Ļ������÷ֲ�ʽ���ˡ�ʱ������ǶԳƼ��������ܺ�Լ�ȼ���������ȫ�������λ��ƺ�ЧЭͬ������Ŀǰ������������˰�չ����е�Ӧ���о����漰���ӷ�Ʊ��������˰���õȼ����������ʵ���Ӷ࣬�漰�ִ�������ϵ��۲�����о��ɹ����١����磬���������������˰�����������Ʊ��ʵ����������Ϊ˰�մ����ݻ���������ȫҪ�ش����ݲɼ���˰�շ��չ�����������������ʽ��Ϣ�����Ͳɼ��㷺ȷ��˰���º���������������ļ���¼�IJ��ɴ۸��ԣ���˰���ù���������˰�������IJ��ɴ��ĺ��������ܽ������������ڷ�Ʊ��Ϣ������Ĵ������ڡ�[9]���ײ�����ͨ������˰�շ��չ����������������������������ԣ��������������˰�շ��չ���ϵͳ���������ܺ�Լ����ȷ�۵ضԷ��յȼ����������������������Ŀ����������չ������Ӧ�õĹ�Ⱥ�������������������Է��ӹ�ʾЧ��������˰��Ӷȡ�[10]������������������������ڵ��ӷ�Ʊ����������˰����˰����������˰�����顢˰�շ��շ�����ҵ�������Ӧ��ǰ������Ϊ����Ӧ��������������������Ч������˰���飬�����˰��Ӷȣ�����˰�շ��գ�����˰�չ���������[11]�γ�Ȼͨ������������˰������ģ�ͣ�������ҵ����������ҵ��������˰�����ܣ�����������ù�ʾϵͳ�ͼ�¼��˾��Ȩ�仯�����˰�չ�����Ч���������˰�պ�۵���������[12]��Ρ����ī��Ϊ�����������������˰����Ϣ��ϵͳ�������ݵ�ȷ�ԡ���˰�걨��˰����Ϣ�Ŀɿ��ԡ���Ϣ���������ݹ��������ԣ�������������“���뼴����”�ļ���֮��ת�����ɹ��Ƶ�����������֮�Ρ�[13]

3.�˹����ܼ���˰�����Ӧ���о����˹����ܼ���ͨ���ں����ô����ݡ��Ƽ��㡢�����������������㷺Ӧ���ھ�����������ĸ��ֳ����������ܹ�����������������Խ�����������֪ʶ���滮��ѧϰ����������֪�����ʹ�ù��ߺͲٿػ�е��������Ŀǰ�˹����ܼ�����˰�չ����е�Ӧ���о���Ҫ����������˰���������ṩ��˰�������磬���������˹�������˰���ż�����������֯�ܹ���Ȩ���Ϸ��Ժ���Ϣ������ȷ������ս������ӷ�����ϵ���衢��֯�ܹ����ơ��������̺���˰�����Ż�����Ϣ������ȷ���Ӧ���˹����ܼ�������������˰���������ա�[14]л����������˰����Ӧ���˹����ܵ�ʵ�����飬��˰�����ģ�͡�˰���ƶ�֧����˰��������Դ�䱸�ȷ�������˹����ܶ�˰�����Ӱ�죬��������ս�Զ�λ������Ե�����ҵ���ص��ʵʩ�Ե㡣[15]�����������˹����ܼ�����˰�������������˰��ȫϢ����������̬��������ϵͳ��˰����ѯ�����ʴ�ϵͳ����˰�˹�ϵ��ͼ�����ֵ���Ӧ�ã����������˲��������ƶȽ�����ơ�[16]��Ϊ����Ϊδ���˹�������˰����������Ӧ�ó����ǽ���һ����˰�շ�����˰�շ���������Ϊ�������߶����ܻ�ר��ϵͳ������ѧϰ��˰�շ������Զ������µ�˰�հ������·��������⡢���ݹ���Ҫ��������ַ��Ϲ涨��˰���������ڷ��ɹ涨��Χ�ڻش���˰�˵ĸ�����˰�������Զ����Ҹ�������˰�˺߷���˰����Ϊ��������ʵ�����������Ա��ɴ��������Թ�����[17]����5Gͨ�Ż�����ʩ��֧�ţ�δ���˹����ܼ���Ӧ�����ƶ˺��ն˼���νӡ���ϡ���������һ���������ƶ����ﻥ�����ḻ˰�չ������ֻ���

4.�Ƽ��㼼��˰�����Ӧ���о����Ƽ����ںϴ�ͳ��������������缼����ͨ������“��”��������ݼ��㴦������ֽ��������С�������жಿ��������ɵ�ϵͳ���д����ͷ�����ЩС����õ���������ظ��û�������2018��9�£������Ʒ�������˰���㷨ģ�͡�������������ּ�����“��˰��̨”�����е�“����”�����ܹ���˰�����ݽ�����ȼӹ�����ϴ��“����”���ļ���˰���㷨ģ�͡��������硢ָ�������������㷨ģ�飬ʵ���������������“�Dz�”�����ṩ���Ǵ�����PB���������뼶ʵʱ���Լ�ص������棬ʵ�ֶ�̬���ҵ���ջ���“�ǿ�”���ļ�������ʶ��ʵ����֤��ҵ����թ�Ȳ�Ʒ����Ϊҵ��ϵͳ�ṩʵʱ�����Ŀǰ�Ƽ��㼼����˰�չ����е�Ӧ����Ҫ�����ڵ���˰�����ͨ������ƽ̨�������ƿռ䣬���չ�������˰�����չ������������������ݷ�������Ҫ˰��ҵ�������ƶ�ִ�У���������Ϣ�洢���ƶ����ݿ��У�����ʵ��˰��ҵ����������������洢�����繲�������������Դ��ڽ���Σ����ݹ��������ھ����ԣ�ȫ��˰��ϵͳ���ݴ����д���һ��������ϵͳ��������ȱ������ںϡ��������ʵ��˰�������ںϣ�����������������ϵͳ�����չܿء����ݷ������칫��������˰��������������֣���һ�������������������Ͻ�˰�����ܵ������ݻ����ٽ�������ܣ����ƶ�ʵ�ַ��չ�������ʱ��ز鿴��ҵ��ء�������ϵ����ҵ�������ܼ�صȣ����������գ�“������”ƽ̨Ҫ�����������ߡ����ݼ��ɡ����ݿ��ŵ�ģ�飬����Ӧ����ϵ�ܹ�Ϊ����Ԥ����ơ������������ṹ��ץ����ȷ����ṩ����֧�֣����ƶ˽����ƶ��칫��������ά����˰�Ʒ���ǿ��ȫ��ģ�飬�������Ч�ܣ���˰�������ܻ�������˰��֪ʶ�ռ���ģ�飬�Ż���˰����[18]

�ɼ���˰�չ������ֻ�Ŀǰ����������������Ƭ������Ӧ���о��Σ�δ��������5G�������ݡ����������ƶ����������Ƽ��㡢�˹����ܡ����������¼��������ںϣ���Ȼ����ϵͳ�����ܻ���Ӧ��ϵͳ�����ܻ��ˣ���˰�������˰�ɷ�����ͱ�ã���˰�˽ɷ��˺�˰���˸������ܡ�

�������¼��������ں�Ӧ��

��˰���ڽ���Ҫ������˰��ϵͳ���е�ҵ�����̡���֯�ܹ���ְ�����á�������������Ϣ���ϵȷ�����и����Ը����Ե��ع������뼯���ں�Ӧ��5G�������ݡ��Ƽ��㡢�ƶ����������˹����ܡ����������¼������齨˰�չ������ֻ����ܻ�ƽ̨��

1.5G����������5G ��Ϊ�ײ����缼�����Ը����ʡ�����������ʱ�ӵ��ŵ㣬֧��������Ӧ�ó�ʱ�䡢���ģ�����������������ﻥ�����˻���ȵ���ʱ����Ӧ�õ�˰�չ������ֻ�����˰����ͨ�����ӻ��������ƶ���������������ץȡ�����ɡ����������͡������κ������ƶ��Ͳ�Ȩת����Ϣ�����Ѵ�ͳ“Ʊ��”��Ϣ���Գƺ�ƾ�������ʹ�����ݵ����ƣ�ʵʱ��غ��Զ��������嶯��Ͳ�Ȩ��״��Ϣ���߶Ե�ǰ���ݽ�����Ӧ�����˰�շ��������ٶȺ�ʱЧ������˰�˺͵��������л�����

2.5G���������������������ռ�������������ƽ̨��̬֮��5G���缼������������������Ч�ںϣ��ն������������豸���������豸���Լ�Ϊ���㣬�ɱ����͵ķ�ʽ���뻥�����������������������ֻ��ġ��ֲ�ʽ���������ġ����ŵļ��˷�ʽ����ɢ���������Դ�ɼ���������ͬ����֮���豸����Ч�Ͷ�ʱ�䣬���Զ���������Դ���һ������н�����֯ʹ�ã��γɲ�������֮���Э������Դ�����������ٸ������ܼ�����Ӧ�õ���ء�Ӧ�õ�˰�չ������ֻ�����˰����ͨ������������ȷ��ʱ��¼��ʶ����֤���ݷ�Ʊ�����ʽ�������Ϣ�����Լ��κ������ƶ��Ͳ�Ȩת�Ƶ���˰��Ϣ��ֵ��

3.5G���˹����ܡ�5G����Ĺ�ģ���ǣ�����Ч�ٽ����ﻥ���ͻ�ۺ������ݣ�Ϊ�˹�����Ӧ���ṩ�������ڵij��ؿռ䣬ɨ���˹��������ȱ�������ͨ�����ϰ��������˹�����ʹ���ż����˹����ܽ����������ݽ��д�����������������ѧϰģʽ����Ԥ�����ƺ�ִ�в��ԣ�5G����ͨ�������˹����ܼ������ӿ�ٽ�5G������ơ��ߡ��˵Ȼ�����ʩ�����ܻ��ݽ����Ż��������������������Ӫ�����̶��ͷ��������ۺ�Ч�ܣ����ٳ������ʣ�������ά�ɱ���5G���˹����ܵ�����ںϣ�������������ҵ��ģʽ���£�������ʽ����������ЧӦ���������ﻥ���������֪���������ܡ�Ӧ�õ�˰�չ������ֻ�����������+�й����ܽ�����˰�ɷ�����ȷ�ϡ�˰�ѻ�����⡢˰�շ���ʶ����˰�������顢����ѧϰ������������������ɿ�����+ר�����ܽ��ƶ���˰�ɷ���ʶ���Ƕ�뾭������ȫ���̡�ȫ���ڣ���������+ͨ�����ܽ�������˰����Ҫ�صij����ͨ��Ч���ã��ƶ�˰��������Эͬ��Ч������ת�䡣

4.���������Ƽ�����������ƫ�����������ݵIJɼ��ֲ�ʽ�洢���Ƽ���ƫ�����㷨����Ӧ�ã������ศ��ɣ��������ھ������ݣ����õ�̨�ļ�������д��������������Ƽ���ķֲ�ʽ�������ֲ�ʽ���ݿ⡢�ƴ洢�����⻯������Ӧ�õ�˰�չ������ֻ���������˰����ͨ���Ƽ��㼼��ץȡ�����ɡ����������͡����������ͣ����ɽ�˰�����Ӵ�Ŀ��ϵͳ��˼ά��ʽ��Ӧ��ģʽ��

�ɼ���5Gʱ�������ڴ����ݡ��Ƽ��㡢�˹����ܡ���������������֧�ţ����������ƶ�����������������ͬ���ɽ�˰���ڵ����ֻ����ܻ�����ƽ̨“��ϵͳ”��˰�մ�������ͬ��˰���ڵ�“��������”���Ƽ��㼼��Ӧ���൱�ڽ�˰���ڵ�“����”��û�����ֻ����ܻ�����ƽ̨��˰�մ��������Ƽ��㼼��Ӧ�þ����Эͬ��“��ϵͳ”“��������”“����”�����൱��“���”���˹����ܡ�������“������”����������˰�չ������ֻ����ܻ��ͳ����ˡ�

������˰�չ������ֻ�����

�����¼��������ںϵ����ֻ����ܻ�����ƽ̨������ȫ����ȫ���̡�ȫ������ȫ������ȫ��ֵ��ȫ����ȫ���ں�ȫ��λ“��ȫ��Ϣ����”����˰�չ������ϣ��γɵ߸��Թ���ͻ�����ǻ�˰��

1.ȫ����5G ��Ϊ�ײ����缼����������¼��������ں�Ӧ�ã��Ʊ�����˰��������̵����죬����ԭ�и���˰�չ���ϵͳ������Ϳռ��ϰ������˵��ˡ����˵�����ﵽ��Ӷ�����Ƶ��ײ��������ӹ��ڵ����ʿ��Է��ڵ�����һ�塣

2.ȫ���̣�5Gʱ����˰���ڽ�������ֻ����ܻ���ͨ�������ݡ��˹����ܡ�����������������Ƕ������ͻ�������������������������ÿһ���ڵ㣬ÿ��24Сʱ��ͣ����Ϣ���ۡ�

3.ȫ������5Gʱ����˰���ڽ�������ֻ����ܻ���ͨ���˹����ܡ��Ƽ��㡢����������Խʵ����ҵ��𣬰�����ͻ�����������������������е���Ϊ����ȫ����ͨ��

4.ȫ������5Gʱ����˰���ڽ�������ֻ����ܻ���ͨ���˹����ܡ��������������ݵ��ռ����������жϣ�Ԥ������ͻ��������о�����Ϊ��Ϣ���������ڴ�ͳ˰�չ�����ȫ����֪��ȫ����Ϊ��ȫ�¼�ֵ��

5.ȫ��ֵ��5Gʱ����˰���ڽ�������ֻ����ܻ������ƽ�˰���ڵķ���ԣ������������ƶ������������������ݿ��ֵ��ϵ��������ͨѶ��Ϣ�����¼��������봴����ǰ��δ�е�˰�չ������ݼ�ֵ����

6.ȫ����5Gʱ����˰���ڽ�������ֻ����ܻ����ܹ����ܵ���ʶ��˰�˽ɷ��˺�˰���˵����Ժ�������������������Ч����ȫ����ɫ������������

7.ȫ���ڣ�5Gʱ����˰���ڽ�������ֻ����ܻ��������滮����ơ���װ���ƹ㡢���С�Ӧ�á�ά����ֱ�����»������ô��ã������ڡ���ʱ���ڣ�Ƕ�뾭�����������г������ȫ�������ڡ�

8.ȫ��λ��5Gʱ����˰���ڽ�������ֻ����ܻ����ƶ�˰������ȫ��λ�����Ρ���ʷ�Ըĸ������˰��ϵͳ���е�ҵ�����̡���֯�ܹ���ְ�����á�������������Ϣ���ϵȷ�����и����ԡ������Ե��ع���

���ģ���˰���ڽ���չ��

��˰���ڻ���5G�������ݡ����������˹����ܡ��ƶ������������������Ƽ������¼��������ں�Ӧ�õ����ֻ����ܻ�˰�չ�����̬������˰�չ������¡�

1.ҵ�����̣�5Gʱ������˰������������������ĵ�һ�廯�����������ƽ̨��ȫ����������Դ������������ǽṹ����˰���ݼ�ֵ����������˰�չ���ҵ�����̣���˰�˽ɷ�����˰���˹�ϵ���������ն����ܰ�˰�豸��������˰�ɷ�ȫ���̡�ȫ���ڣ��ṩȫ������ȫ��ֵ��ȫ������ȫ����������˰ҵ���걨�ͼ�ؾ���ͨ���ն����ܰ�˰�豸Զ�̰�����ÿһ����˰ҵ������ͼ�ص�ȫ���̡�ȫ���ھ���ϸ�ڣ����д����ݡ��˹����ܺ������������������ֻ���������ģ�ͣ��������˰�˽ɷ�������Ϊ����ĸ��������˰�ɷѳ�����������Ϣ��ȫ������ϵ��֤����˰�ɷ������Զ����ɺ���Ȩ�����������ƶȣ���ȫ�淶ҵ�����̡�

2.��֯�ܹ��������ݡ��˹����ܡ��Ƽ��㡢���������¼��������ں�Ӧ�ã��춨��5Gʱ��˰����֯�ܹ����ļ������������ƽ�˰���ƶȸĸ�ǻ�˰��ܹ��滮��˰����Ա����������˰���Ļ�����Ļ����ϣ�����������������˰�˽ɷ�������Ϊ�������֯�ܹ����������̸��ܼܹ���������Ȩ��˰�ɷѹ����ܹ����ں��������ְ�ܣ����ٲ���Ҫ�����������㼶�����˰�չ���������Դ���ӿ��ƶ���֯�ܹ���ƽ�������ɹ�ͨ��Ч������˰�ɷ����̼�Լ����˰�����ݴ������л����衣

3.ְ�����ã����������ݷ������ģ��Խӹ��Ҵ���������Ӧ��ƽ̨������ץȡ�����ɡ����������͡�������˰�˽ɷ��˵Ľ������ݡ����¶����DZ��������ȫ��һ�廯����˰��֣�ͨ���ն����ܰ�˰�豸�ṩȫ���̡�ȫ���ڵ���˰�ɷ�ƽ̨��ͨ����������Ƶ��������ʵVR����ǿ��ʵAR��3D��Ƶֱ����Ӧ�ó������ṩҵ��ϸ�ڴ������ɵ�ϵͳ���飻�����ؼ�������ʵ���˰��������Ϊ��˰�˽ɷ����ṩ��������Ժ��Ի�����˰�������д����ݺ������������淶����ְ�����ã��γɻ�����������֮��ֹ���ȷ����ͨ˳�����νӽ��ܣ�����������ִ�����ְ����Զ��������Լ���������ƣ��ƶ�����������ת��ְ��ͬ��������ְ���ְ���ν��������������Ч�ܣ�ͻ�������ܴ����ְ��ЧӦ���ı�Ŀǰ��������“�����С����”“��ලС����”“��ָ�������”“�ع��������”��֣�ת��“С���ش����”“�����ܴ�ල”“ָ�����������”“���������ͬ��”�¸��ת�䣬�������ˡ��ơ������Դ�������õ��ṹ���ӡ����մ����������ͻ���һ�ߡ�

4.����������5Gʱ���������ں�Ӧ�õ��¼��������������ְҵ����λ�����ܡ�ʱ���ȡ�����ģʽ������λ���Լ�ְλ�߽硢��ɫ�߽硢��֯�߽硢��ҵ�߽�ȶ������ֻ��������������˶������ݵ������ߺ������ߣ���˰���ڽ���������ʱ���ڡ��������ڣ��ױ䡢��ȷ�������ӡ�ģ�������ݲɼ����ӹ���Ӧ�û����������������˴Ӽ��������������������������Ҫ�ƶ���ְ�ܡ������̡��繦�ܡ���߽���������������ݰ�ȫ����ϵ�������Ļ����������ܿء���������ơ�ʵʩ��ִ�е�ϵͳ�����۹��̣�ʵ��������ѧ������������������ͨ��ȷ����˰�˽ɷ��˺�˰�����ṩ��ȷ����ʱ����Ч�����á����ĸ��������ݡ�

5.��Ϣ���ϣ�5Gʱ�������Ч���ӵ�ϵͳ��̬, ����һϵ����˰Ӧ���³�������˰�˽ɷ��˺�˰���˶���ͨ����˰���ڽ��и�Ч���ӣ��ƶ��칫��ȫ���������ݣ�����˰�������ʩ�����ܵ��ڿͲ�����������빥�������˹��ҷ�������֧�֣���Ҫ����һ���������¡�ҵ���ںϡ����ܹ�����˰�����ݰ�ȫ����ϵͳ���ر�����Ϣ��ȫ������ϵ��֤��ע�ؼ�ܼ������£�ǿ��������˰�˽ɷ��˺�˰�����˺š��������桢�ƶ�App������ֱ�����ڲ�ͬ��ʽ��˰�����ȫ���Ǽ�ܣ���Ч����������Դ�������û���Ϣ�����ݰ�ȫ��

�����ƶȲ��棺˰�չ������ֻ����ɾ�������

�����о�������ʵ�����ѱ������ҹ�˰�չ������ֻ����������ͺ���5Gʱ��������ᷢչ������ƥ��“���������Ļ�����֧���Ա���������”��ȫ�¶�λ����ִ����Ҳ���ڽϴ�Ƿȱ����ǰؽ��������˰�����ܷ�����������ִ���������Ӧ�Ļ����ƶ����⣬�ƽ�˰�����ܷ��Ļ����ƶȸĸﴴ�¡�

��һ���ĸ�����˰��Ǽ������ƶ�

����˰��Ǽǹ����취��ȷ�������һ��ء����˺��̶�������Ӫ������������ũ��С�̷��⣬������˰�˾�Ӧ���չ涨����˰��Ǽǣ��۽������˰����۽�˰��Ǽǡ������¸ĸ��֤�պ�һ����������˰�ĸ�����ͨ����˰APP�����걨��˰�����־��ô������Ի����ã�˰��Ǽǻ����ϴ�������ʵ��״̬��������������ᰲȫ�����ƶȣ���ÿ������17λ���������ݺ�����Ϊ��˰ʶ��ţ�ƾ�������ݺ��뿪�������˻���ע�������˻�֧�������Ա����š��������������˻��յ���һ���������Զ�������˰ʶ��ţ��Զ������־��ý���ģʽ˰��Ǽ�©������˾����ʱ����ע��ȡ����˰ʶ��Ų�ƾ����˰ʶ��������п����ʻ�����ע�������˻�������˰��Ǽ��ƶȣ��������������ڻ�������������ҵ“��”“��”˰Դ���ƽ̨��ʵ��ȫ��λ���ÿ����ҵ�����ڽ��ڻ������������ϵ�ÿһ�ʽ��ס�

������ȡ����Ʊ�����ƶ�

��Ʊ�����ɱ��ߡ�����࣬��������ֵ˰ר�÷�Ʊ������ֵ˰��ͨ��Ʊ����������Ʊ�����ճ�˰�������д��ڷ�Ʊ��ȡ��ʹ�á����ܡ������ʧ�����ĵ����������⣬������˫������������������˰�չ���ˮƽ����ȫ������Ӧ5Gʱ��˰�չ������ֻ�Ҫ��

����������˰�����������ƶ�

�ĸ�������˰�걨�ƶȣ��涨��˰�˽ɷ����ڿ��������˻���ע�������˻���ͬʱ��������˰�걨ί�У���Ȩ�˻����ڻ����걨���۽�Ӧ��˰�ѣ������ں�Ӧ���¼������ڹ鼯��˰�˽ɷ���ÿ�ʽ������ݵ�ͬʱ�����������ݿ����漰˰�����ɵ���Ϣ���Σ����졢��Ѯ�����¡���������������˰�˽ɷ��ˣ�����˰�˽ɷ���ȷ�Ͻ�����ʵ���������걨�ڽ��������˻����ڻ�����Ӧ��˰�ѻ��ɹ��⣻˰����ض�δ������˰�걨ί�С���Ȩ�˻����ڻ����걨���۽�Ӧ��˰�ѵ���˰�˽ɷ��ˣ��걨�ڽ�������˰������������ջ�ת��˰�����鴦������������ز�ȡ������ѯ����������˰��˰���顢���������ϵȴ�ʩ����Ӧ�ԡ�

���⸺���̽���

�����Ա������ԣ����־�ġ���ܷ���������÷��

����ִ�ʣ�����ԣ

���ο����ס�

[1]����������������־���˰�����ܵ�Ҫ�ط��������[J]�����ල��2020��6��

[2]�ܺ������ܻԣ����־�������Ϊʲô��Ҫ[J]�ƾ���2019��6��

[3]�̲��������ޣ��ٽ����־��÷�չ��˰������ѡ���������Բ�[J]���֮�ѣ�2020��9��

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS