��ϼ�� ��˼��

������ժҪ��5G�������ı��ֽ������ҵ��̬���ı��������״̬�Լ�����������ϸ����ֱҵ̬�������ڴ��ֵĴ��£�����������ͬ�����нϴ���չ�ռ䡣��������ͨ�����ܵ�ǰƽ̶“�ǽӴ�ʽ”��˰��Ӧ��������Ե�ǰ�ķǽӴ�ʽ��˰���ڵIJ��������չ���з�������Σ�ͨ������ƽ̶���������������ӷ�Ʊ�����Ӧ�ã��������˰����Ӧ�����������ӷ�Ʊ�Ŀ����ԣ�Ȼ�������������֧�ż���˰���õȽǶ�����������˰�����ܼ�����Ŀ�ܹ��������ߣ������˵�ǰ������������Ӧ���ϵIJ���֮�������5G������Ӧ�����������������ܴ�����“�ǽӴ�ʽ”��˰����չ�����������

���ؼ��ʡ������� �ǽӴ�ʽ��˰ ת�����ܷ�ʽ

��һ�� “�ǽӴ�ʽ”��˰��ǰӦ����״

������Ҫ����������˰��������е�“�ǽӴ�ʽ”��˰Ӧ�������ͨ��ƽ̶������������ַǽӴ�ʽ��˰�IJ��㣬�Ӷ����������չ����

1.1“�ǽӴ�ʽ”��˰Ӧ�����

Ŀǰ����˰�������������ʵ�ְ��������������ܹ淶Ϊ�ο����ݣ�����ƽ̶������˰�˷������˰����241��������˰���������˰�������Ȼ�˵���˰���ϵͳ���ܹ����ϰ�������������������Ŀǰ�ܹ�ʵ�����ϰ�������˰����194����ռ��80.50%����ʵ�����ϰ���������47����ռ��19.5%������˰�˷������˰������ϰ�������˰�������¼����

���߸�����������������������һ������������Ŀǰ�����ϰ�����ԭ����Ҫ�����ϰ�˰ϵͳ������ع��ܼ��������ύ���ϻ�������Ű�����������ͼ1��

ͼ1�������ϰ�������˰����

���ϰ�˰ϵͳ������ع��ܼ��������ύ���ϻ�������Ű������������ϸ���±�1����2��

��1�����ϰ�˰ϵͳ������ع���

|

���ϰ�˰ϵͳ������ع���

|

|

1

|

��˰�ˣ��۽������ˣ�������Ϣ����

|

|

2

|

��Ȼ����������������Ϣ

|

|

3

|

�ϻ��ƴ�ҵͶ����ҵ��һͶ�ʻ�����㷽ʽ����

|

|

4

|

�ۺ�˰Դ��Ϣ����

|

|

5

|

���ز�˰��һ�廯��Ϣ����

|

|

6

|

ӡ���б���λ���Ʒ�Ʊ

|

|

7

|

������Ʊ����

|

|

8

|

���ؽɿ���˲�����

|

|

9

|

��Ʊ��α��Ʒ�칺

|

|

10

|

��Ʊ��α��Ʒ����

|

|

11

|

��������˰Զ�̽���˰���豸

|

|

12

|

��ʱ��ƱȨ�ް���

|

|

13

|

��һͶ�ʻ������ĺϻ��ƴ�ҵͶ����ҵ��������˰�۽��걨

|

|

14

|

ӡ��˰Ʊ���۱���

|

|

15

|

ʯ���ر�������걨

|

|

16

|

�ͼ۵��ط��������걨

|

|

17

|

��˰����ͨ���걨

|

|

18

|

��ᱣ�շѽ����걨

|

|

19

|

��ᱣ���������ɷ��걨

|

|

20

|

������Ŀ���˱��շ��걨

|

|

21

|

���ڶ�������걨

|

|

22

|

���������걨

|

|

23

|

��������˰�ֿ��������

|

|

24

|

��ֵ˰������˰������˰����

|

|

25

|

��Ȩת������̨����Ϣ�ɼ�

|

|

26

|

����˰����������

|

|

27

|

���ڶ��������ֹ���ڶ������շ�ʽ

|

|

28

|

��ֵ˰���ֵ�Ƿ

|

|

29

|

���ؽɿ����غź˲�

|

|

30

|

һ�㷴��˰�������ڱ�������

|

|

31

|

�ӣ��֣��ڽ��ɷ�����������

|

|

32

|

˰��Υ����Ϊ��ٹ���

|

|

33

|

�ͽ��

|

|

34

|

�⳥���볷��

|

|

35

|

����˰����Ա�رܴ���

|

��2���������ύ���ϻ�������Ű���

|

�������ύ���ϻ�������Ű���

|

|

1

|

��˰�̵��ʸ���Ϣ����

|

|

2

|

��Ʊ��Ʊ

|

|

3

|

��Ʊ����

|

|

4

|

��������ݲɼ�

|

|

5

|

��Ʊ��α����

|

|

6

|

��ֵ˰˰��ϵͳר���豸ע������

|

|

7

|

������ҵ���ϼӹ�ҵ�������˰����

|

|

8

|

���ն���˻��籣������

|

|

9

|

����������ᱣ�շ�����

|

|

10

|

˰������������֤

|

|

11

|

������֤

|

|

12

|

��������������������

|

1.2“�ǽӴ�ʽ”��˰ģʽ���ڲ���

���������������ϣ�����ճ�����������ᷢ��Ŀǰ“���Ӵ�ʽ”��˰���ڲ��㡣

1.2.1��˰����˰���鲻��

1.������˰��������

��ƽ̶��Ϊ������˰���������˰��������19.5%��ʵ�����ϰ�������Ŀǰȱ�ٿ�������˰����ר�ù���ģ�顣����˰��ֽ�֧��ʡ�ڱ�����ҵ�������顢��ֵ˰Ԥ�ɣ�������ʡ����ҵ���⽨�������˰�ˣ��۽������ˣ�������Ϣ���桢������Ʊ���ϡ����ڶ�������걨�����������걨����Ȼ����������������Ϣ����˰����ͨ���걨�����������������������ܡ�

2������ģʽ��һ

Ŀǰ���ϰ�����ģʽ��Ϊ��һ������֧������ݵȣ���˰������������ڵ����⣬��ʵʱ��ϵ˰�������������

3����Ϣ���ݲ�ͬ��

�����������ݴ��䲻��������ʱ�з��������ܻ������������������ӵ���������걨��ʱ��ò�����Ϣ������ʵ��������˰����������˰��ֲ��������ݴ������ϵͳ�����ݴ������һ���ͺ��ԡ���������ͬ������Ϣ�������죬������˰��ҵ�����������������Ҳ��˰�����������鷳��

1.2.2 �ڲ����ܼ����ֶβ���

1����Ϣϵͳ��������

����˰�������Ƹĸ��˰����Ϣϵͳ���࣬����˰������ϵͳ��˰Դ����ϵͳ�����ݷ���ϵͳ�Լ���������ϵͳ��֧��ϵͳ��������������˰�˵���Ϣϵͳ������˰����Ա���ڲ���������ϵͳ��δ��ʵ��ϵͳ�������ϡ���ϵͳ�˺������������������ͬ���ݲ���ȫͳ�ƣ��ճ�ʹ�õ���Ϣϵͳ������Xʮ�֣�˰����Ա�ճ��칫���̣���Ҫͬʱʹ�ö��������ʹ�ü�¼����¼���룬�������㣬Ӱ��Ч�ʡ�

2����Ϣϵͳδʵ�ֻ�����ͨ

����˰“����ϵͳ”ƽ̨û��ʵ����������Ϣ��ͨ����˰ҵ��İ���ʵ��������“����ϵͳ”�������ϵͳ�н��С�ϵͳ֮���������ͬ��������������������ϵͳ�ж���˰������˰����ص��������ڣ������������縣��ʡ�ۺ�ҵ�����ϵͳ��ԭ��˰��ɫ����ϵͳ����������ֹ�������������α˰��ϵͳ����Ҫ����˰�˵�����Ϣ�е�����˰����б������ϵͳ�ظ��������˷Ѵ���������������

3�����ż���Ϣ��������

Ŀǰ���ż���Ϣ����ƽ̨ȱ������Ϣ�����̶Ȳ˰�������ͬ���ء����С����ز������ڵȲ���ʵ�����ݹ�����������˰�������걨����Ϣ���۽ɵ�λ�Ŀ۽��걨��Ϣ���п��ٱȶԡ���ij��˰���Ҫȡ�ó�����˰��Ϣ����ͺ��ض�ι�ͨ��ȡ��ȡ�����ڳ������ż���Ϣ�������㣬Ӱ�첿�ż��������������Ч��

�ڶ��� �����������ڴ���“�ǽӴ�ʽ”��˰Ӧ����̽��

���зǽӴ�ʽ��˰ģʽ������������֮����������ƽ̶����Ϊ�����ص�̽����������ƽ̶��Ӧ�����̽�������

2.1��������ƽ̶��Ӧ��̽��

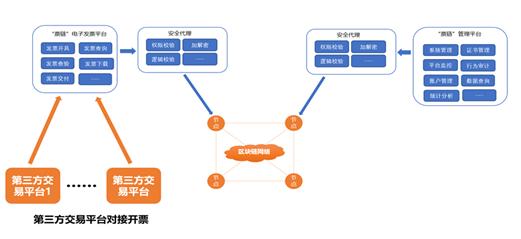

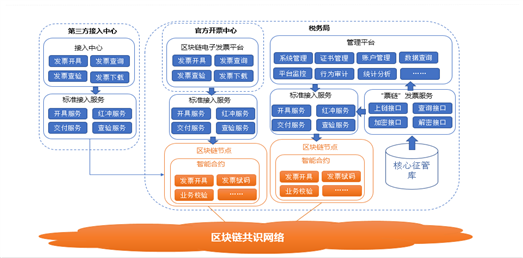

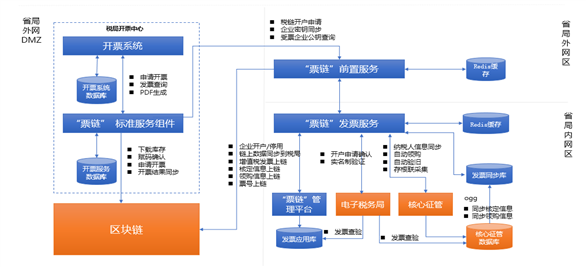

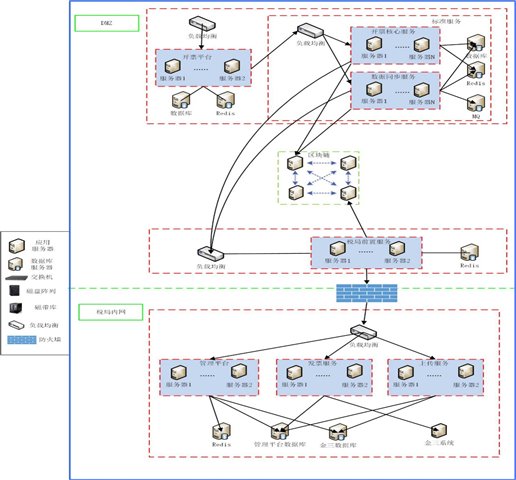

���ž��õķ�չ������ҵ̬�Ĵ������֣�ƽ̶ӡ������һ�����������ܲ����÷�չʵʩϸ���֪ͨ�����������2018��468�ţ�,��������֧��ƽ̨���ܲ������仧�ṩ����ȷ������ϸ���Լ��ľ��������ķ������ߣ������˴���ƽ̨���ܲ�������ء�2019��1��1�ա��л�����������������ơ����̷�����ʵʩ���ӷ��ɲ���Ե���ƽ̨�ķ�����������ȷ�����У������̷�����ʮ��“��������Ӫ��Ӧ�����������г�����Ǽ�”����ʮһ��“��������Ӫ��Ӧ������������˰������������˰���Żݡ�”����ʮ����“��������Ӫ��������Ʒ�����ṩ����Ӧ����������ֽ�ʷ�Ʊ���ߵ��ӷ�Ʊ�ȹ���ƾ֤���߷��ݡ�”ȷ���˵���ƽ̨ʹ�÷�Ʊ��Ҫ����ǰ��Ʊ������ģʽ�������������˰�˵���������ƽ̨��ҵ�����ѡ�ƽ̨��ҵ��Ӫ�ѡ�ƽ̨Ӧ����Ʊ�Ѽ�ƽ̨��ҵ�����ܿ���“����”���⣬Ϊ�˽����Щ���⣬��һ���Ż�ƽ̨����˰��Ӫ�̻�����˰�����Ƴ����������������ĵ��ӷ�Ʊ��������˰�˵�������˰���ָܾ���ʡ˰��ַ���������˰���ָܾ���ʡ˰������簲ȫ����Ϣ���칫�ҹ����Ե����������ӷ�Ʊ��֪ͨ������˰��Ϣ��㺯��2019��24�ţ���������ƽ̶�����Ե㿪չ���������ӷ�Ʊ������ƽ̶���ֿ�չ���������ӷ�Ʊ�Ե㹤����“Ʊ��”���������ӷ�Ʊƽ̨����2019��11��1�����ߣ�������ȫʡ�������������ӷ�Ʊ��

2.1.1 ���������ӷ�Ʊ���

���������ӷ�Ʊϵͳ������������������Ҫ�ɿ�Ʊ���ġ����������ӷ�Ʊ����ƽ̨����������ʶ������ɡ�

��Ʊ�������ɾַ�Ϊ��ҵ��˰���ṩ�Ŀ�Ʊ���ģ�����PC�˺��ƶ��˿�Ʊϵͳ���������ӷ�Ʊ�Ŀ��ߡ���ѯ����ʽ�ļ����ɡ�ǩ�¡��洢����Ʊ��ת�ȷ���ͬʱ֧��ͨ����̨��Ʊ�ӿڵķ�ʽ����˰����غ���˰����Ȩ�Ľ���ƽ̨������ƽ̨����ҵ���Ի���Ʊ������

���������ӷ�Ʊ����ƽ̨������Կ����ϵͳ����������Ʊ��غ���ϵͳ�ȣ�����ַ�����������Ʊϵͳ���й�������ء���ѯ��ͳ�ơ�

��������ʶ����������ʶ�ڵ㡢���ܺ�Լ�ͼ��ϵͳ�ȣ��ṩ�������ײ�֧�֣���֤��Ʊ��ȫ���ɿ������ɴ۸ġ����ɵ��������ݡ�

1��Ӧ�üܹ�

2�����ݼܹ�

3������ܹ�

4����ȫ�ܹ�

�������ڷֲ�ʽӦ�ÿ�ܣ�����ֲ�ʽ������ã���ư�ȫ����ƽ̨�����㵥����ʸ���Ҫ�������ͼ���£�

5����ά�ܹ�

�ֶ˸��������ʲ�ͨ��������ά��ȫ���ؽ�����ά��������ά��Աֱ�ӷ�����h��ά��ȫ���صĶ�Ӧ�˿ڣ�������ȫ���ܵ�����ͨ����Ȼ����������Ӧ����ķ��ʣ�����ֱ�ӷ��ʷ��������Ӷ���һ����ǿ�ڲ��������İ�ȫ�ԡ�

2.1.2˰�����ҵ��ܹ�������

˰��������ȶԿ�Ʊ��ҵ�ύ�ķ�ƱƱ�ֺ˶�������ˣ�ȷ����Ʊ��ҵʹ�����������ӷ�Ʊ�ĵ��ݷ�Ʊ��߿�Ʊ�ÿ����߹�Ʊ������ÿ����߹�Ʊ��������Ʊ������������ͨ�������������ӷ�Ʊ����ƽ̨��Ȩ��˰�˿��߷�Ʊ����ҵ����Ŀ��˰�ʣ������˰�����������ӷ�Ʊ�Ŀ�ͨ���������һ��������ܹ�����˰����������������ӷ�Ʊ����ƽ̨��Ӧ�õ�ҵ������Ҫ�У�

��1��������Ȩ�������ܣ�˰�����ͨ����ģ��������˰�˿��߷�Ʊ����ҵ����Ŀ��˰�ʣ�������˰�˵Ŀ�Ʊ��Χ��

��2�������ɵ���Ϣ��ͨ��ϵͳ������÷��չܿع�����ϵͳ�Զ��б���˰���Ƿ���ڷ����ɵ㣬˰������ڸ�ģ���ѯ��˰�˵��ɵ���Ϣ��

��3�����ƿ�Ʊ���ܣ�˰�������������˰�˵��ɵ���Ϣ����ͨ����ģ��������˰�˿�Ʊ��

��4�������Ʊ���ƣ�����˰����ϵͳ��ػ�˰�������Ա���������ƿ�Ʊ��˰����Ա����ʵ�������ڸù����°��ս����Ʊ���ƣ�

��5����ѯ���ܣ�˰����ؿ�ͨ��һ��ʽ�����ʽ��ѯ��˰��ʹ�����������ӷ�Ʊ�ľ����������ͨ��һ��ʽ��ѯ����Ͻ����˰��ʹ�����������ӷ�Ʊ�ľ��������

2.1.3��Ʊ��ҵҵ��ܹ�������

��Ʊ��ҵӦ�����������ӷ�Ʊƽ̨������������һ��ͨ����ҳ��ʹ�ã�����ͨ���ֻ���ʹ�á���Ʊ��ҵӦ�����������ӷ�Ʊƽ̨���������뷢ƱƱ�ֺ˶���˰��������ͨ����Ʊ��ҵʹ�õ���˰��ֵ��˺ż������¼���������ӷ�Ʊƽ̨���п�Ʊ����Ʊ��ҵ�����������ӷ�Ʊƽ̨��Ӧ�õ�ҵ������Ҫ�У�

1.��ҳ�����������ӷ�Ʊƽ̨��ҳ��ʾ���µĿ�Ʊ��Ϣ����ͨ��ͼ�Ľ�ϵķ�ʽֱ���˽Ʊ�ľ��������

2.�ͻ���Ϣά������Ʊ��ҵ�ɵ���¼���ʹ���������빦�ܣ�ά��������ϸ��Ϣ��

3.��Ʊ���ߣ���Ʊ��ҵ����ҵ��չ������ڸ�ģ�鿪�߷�Ʊ���������ߵ����������ӷ�Ʊ��������Ʊ��������Ʊ��������ɿ��ߺ��ַ�Ʊ��

4.��Ȩ��Ʊ����ģ��ʵ����˰�˿���Ȩ�ѽ���ϵͳ�Խӵ�ƽ̨��ҵ�����������ӷ�Ʊƽ̨�ϴ�Ϊ���ߵ��ӷ�Ʊ��

5.��Ʊ��ѯ����ģ��ɲ�ѯ�ѿ������������������ӷ�Ʊ���ݣ�

6.��Ʊ��ѯ����ģ��ɲ�ѯ�����������۷�������λ���ߺ��������������ӷ�Ʊ��

7.��Ϣ��������Ʊ��ҵ��ͨ����ģ���ѯ˰��������͵���Ϣ�������ɵ���Ϣ��

2.1.4��Ʊ��ҵҵ��ܹ�������

��Ʊ��ҵ��ͨ�����������ӷ�Ʊƽ̨��ѯ��Ʊ��Ϣ���鼯ͳ����Ʊ��ҵȡ�õ����������ӷ�Ʊ��������������鿴��Ʊ��

2.2 ����������Ӧ����չ��˰������Ŀ�����

�����������ܹ���Ч�ٽ�����������������ںϣ��Ż�����������������������˰�������ִ��������о��к�ǿ��Ӧ�ÿ����ԡ�

2.2.1����ƥ��

���ȣ�˰�������ִ��������ᳫ�Эͬ��˰����Ҳ������������������ġ������������ܹ���˰����˰�ˡ������������ŵ��л���������������������ԣ��ڸ���������֮���γ������“������”��ʵ����Ϣ�Գƣ�����������������ԣ���Ϊ�������������һ�������ȫ��������������ͨ��������Σ�˰�������ִ���Ҫ����Ϣ����������������������һҪ�������ϣ����Ӽ������ܹ����ʵ����Ϣ���������������������������ɴ۸ġ���ʵ��Ч�������ܹ���֤����������Ϣ���Ĺ����������ߣ�����ͳ�����˰���ͬ���ǣ�˰�������ִ���ǿ������˰�˵Ļ������������������ܹ���Ч�������������İ�ȫ����淶�ԡ�������ͨ����ʶ����Ϣ�ֲ�ʽ�洢��ͬ�������Ϣ�����ƶ���Ӧ���淶���Ը���˰�չ���ҵ��������н�����������ͨ����������������˰�������ŵĿ粿��������������Ϣ��

2.2.2Ϊת�����ܷ�ʽ����֧��

��Щ������˰������ת�����ܷ�ʽ����ʼ̽����˰�մ�����Ϊ���У���“ʵ����˰��+����ּ�+���û���+���չ���”Ϊ���ĵıջ��������ơ������������ܹ�ȷ��Ч����ȡ��Ʊ�����ʽ�����������Ϣ������������Ϣ��������ҵ�������γ����ӣ��ܹ���Ч��ʵ˰���Ŵ����ݻ��������������������Ļ����ɻ��ݵ��ص��������������ȷ�ԣ�Ϊ���ܷ�ʽת�����������������ȥ�����ε����ݴ�������ɾ���ʽ������������Ϊ���ɷ�չ�Ĺ����ƶȺ���ƽ̨�ṩ������������ͬʱ�����������������IJ����۸������ܹ�ȷ����ϢΨһ�����ȶ��ԣ������Ϣʧ��������º����������������Ӷ����ٹ����ɱ���

2.2.3.����������˰���õ�֧��

�����������ܹ�����˰�˵�ÿһ����Ϊ������ʵ��¼�����ݣ�����֤���ģ�Certificate Authority��CA��ģʽ�У��ܹ���ǿ��˰����˰��ӣ�Ϊ������˰���ù����ṩ����֧����

������ ��������˰�����ܼ�������Ż�����

5G������һ���ƶ�ͨѶ�����ĸ��£��������ٶȡ��������������ġ���ʱ�������ﻥ�����ع���ȫ��ϵ���ص�������5G�����ƣ������ܹ�������Ϣ��ϵͳ�����ٶȣ����ܹ�����˰�����������ı�Ϊ������������Ӧ���ṩ�����Ļ���֧�֡�

3.1����������������˰�����ܿ��

˰������Ч����˰�������Լ������ɱ��й���ͨ����˵��ʵ��������˰�������˰���ܶ�Ҫ������Ҫԭ������˰������Ч�ʲ��ߡ�Ӱ������Ч�ʵ����ذ�������Ϣ��ȡ�����������ͻ��������ɱ���ͨ�������Ľ�˰�����ܷ�ʽ����������Ч������Ч�ľٴ�֮һ��������������ɺܺõؽ����һ���⣬����“˰Դ����—˰������—˰�����”�����ṹ��������������Ч�����ܿ�ܡ�

3.1.1.˰Դ����

���������������Ľ�˰Դ����ģʽ������������Ϣ“����”������ʵ�����г��ල���������������������Ȳ������ϣ��Ӷ������˰��ȫ����������Ϣ�������������������Ԥ����ϵ��ͬʱ��������̬���������ƶȡ�ͨ��������������¼��˰��������Ϣ���趨�����ȡ��˰���õȼ�������˰����˰��������仯ʱ�����Զ��������õȼ��䶯����ʵ��ʵʱ��̬�����õȼ����ۣ�ǿ��˰Դ������

3.1.2.˰������

�����������������Լ�ص㽫���߽������������Ч������˰�����ܹ����У��ܹ����Ż��������̡����������������ܹ���¼��ҵ���������뽻����Ϣ��������ϵͳ��Ԥ������ܹ��Խ���¼���й�����������ʵ���Զ��۽ɡ�����ֵ˰��תΪ����Ŀǰ��Ҫ�Է�Ʊ��˰�ķ�ʽ�Ը����ڽ��пعܣ�����ǰ��Ʊ��˰ģʽ�������ǵ��ӷ�Ʊ����ֽ�ʷ�Ʊ�����ڸ����ڼ�¼����������������Ʊ�鿪���⡣�����������ڷ�Ʊ�����Ӧ�������ͻ����һ������ƾ�����������ӷ�Ʊ�IJ��ɴ۸���ȫ���̼�¼���ص㣬�ý�������������ȷ�����������ԡ�

3.1.3˰�����

ѡ���ѡ�ȡ֤�ѵ������ǵ�ǰ���鹤�����ٵ���Ҫ���⡣ͨ���������������ܹ�����ҵ���������ϵ���Ϣ������¼��˰�����ܹ�������ҵ��Ӫ������Ϣ��ȷ����ҵ�ڳɱ���֧�������걨�д��ڵ��ɵ���쳣��Ϊ����ʱ��չ��������������ܻ��������ָͬ����ϵ�������Զ�ѡ���������������������ص㣬�������ȡ֤�ѵ����⡣

���������������������������Ϊ��������������µ�˰�����ܷ�ʽ���Դ�����ά��չ����һ�ǻ�����˰�����ܹ�������Ҫ�������ճ������ܹ�������Ǽǡ��걨��˰����ɵȡ�˰���Ž������������ԣ��ܹ�ȷ����Ϣ��ʵ�ԣ�Ϊ˰�ջ��������ṩ�Զ�����ʩ������˰���ŷ������ճ���������������������˰�����ܹ����������˷��չ�����˰����顢˰�շ���ȡ�������������Ϣ������������Ϣ��ȡ;����������Ϣ�ɿ��ԣ��Ӷ���������Ч�ʡ������������ϼ�¼����Ϣ����ǿ�ض���˰�˵���˰��Ϣ��ѯ�������������������չ�����˰��������˰�����ȫ���̼����ϵ�������Ż���˰�����ܹ������漰���鴦������ϵ�Ż���˰�����Ƶȡ����������������ṩ��������Ϣ�������ķ������ܣ����������硢����ѧϰ�����ݽ�ģ�ȼ����ֶ�����ھ���˰���ݵĹ����������ڼ�ֵ�����ơ�����˰�չ�����

3.2 �����������Ż�������“�ǽӴ�ʽ”��˰ģʽ

Ŀǰ��������+˰���Ӧ���������Ե�Σ���������ƽ̶����Ϊ���������еļ���ˮƽ�£�ƽ̶˰��ִ�δ������ֵ˰˰�ؿ�Ʊϵͳ�IJ�����˰�������֣������Ե���ƽ̨��ҵ�����������������������-��Ʊ-��Ʊ-����-�걨�ķ�Ʊ��ͨ���ڵ�ȫ��ת��δ��������������������Ʊ����ҵʵ����������Ʊ��Ӧ��������̽��������ȫ��Ӧ����ֵ˰���ӷ�Ʊ�ļ���������˰��֣�ʵ�ֵ��ӷ�Ʊȫ���Ǻ�ֽ����ֵ˰��Ʊ“���е���”����ʷ�Կ�Խ��

3.2.1���˷�Ʊ����

���е���ҵ���һ�ʽ��ף���Ҫ������ֵ˰��Ʊ������˰�����������Ʊ������Ҫ������˰����ؽ���Ʊ���϶�����ˡ�������Ʊ�칺��ͷ�Ʊ�������칺˰���豸����ȡ��Ʊ����ɽ���ʱ���߷�Ʊ��֮��Ʊ���ˣ��걨˰���һϵ�����̡����������ӷ�Ʊ����������������ʽ������������ʽ�������������ʽ�������Ʊ��������һ��ʵ���˽�����Ʊ����ͨ��һ����˰���ܣ�ʵ��˰����ټ�ʱ���걨���⡣��Ʊ���̣�����������˰������������������˰����ʱ�䡣

3.2.2 �粿�ŵ�����������̰�˰�ȴ�ʱ��

˰����Ϣ�������ڶ������Ϣ��ͬʱ�벻ͬ��ҵ��ͬ�������ź������Ϣ������ʽ���Բ���������Ϊ����˰����Ϣ��Ҫ�������ṩ���ݵ�ַ���������������˫���״Σ���Ҫ���������ṩ��顢���֤��������Ƿ�Ժ���������������˷�Ժ���ߵIJö��顢Э��ִ��֪ͨ��������ɽ�ȷ����ȡ�˰�����ճ����漰�˲�ͬ��ҵ��ͬ���ŵ���Ϣ���ͣ���������ģʽ����Ȼ�������Ŷ������и������ٴ룬��ʵ�������������˹��ɼ���Ϣ���˹���Ϣ��ת����ǰ̨ҵ��ת��Ϊ��̨��ת����������˰�˰�˰ʱ�䣬��ʵ�ʵȴ�ʱ���ǰ����ʱ�䲢û�н��͡������������������γ�˰��“����”���γ���Ϣ�����Ƹ����Ŷ���Ϣ��ͨ��ȫ�Եĵ��ǣ�������Ϣ���ݣ�������˰�ȴ�ʱ�䡣

������ �������ľ�����

4.1 ������������������

Ŀǰ���������ľ����Ծ����似��Ҳ����һ�����Ƶļ�������ײ�����Ȼû�б仯���������䷢չ�в������Իᷢ���ı䡣�������ķ�չӦ����Ҫǿ����֧�ţ�����Ҫ�ڵ��������֮�У�������������з����ƹ���Ҫ����ɱ������С����ҵ��������˳ɱ��ϰ���ͬʱ������������������Ӧ�ô���̽���Σ���Ӧ�ù�ģ��������ע�ص�������佻����ʵ�ԣ���Ҫ���֤������ע�ؽ����ٶȣ���ôͻ���Ĵ��ģ������Ϣ������������ʵʱ�Ժ���Ϣ�洢���������˾����ս��

4.2������Ӧ�ô��ڳ����Σ������涼����Լ����

�������ļ�������ʱ�䲻��10�꣬��Ӧ���ƹ㿪�������̶����꣬�������֪����ʶˮƽ������ҵ��ܡ���������͵ײ㼼���з���Աȱ���ȸ����涼��������ս��δ����Ҫ�и������Ա�ڲ�������������ҵӦ�����ʱ��������ͼ�����⡣Ŀǰ������������˽��������ܵȹؼ��Լ����Ǽ������������֮�أ�����ϴǮ���ֲ���������ֻ��������ϵͳ�������Ǽ���в��ò���������⣬ȫ��ᷢչˮƽҲ��Ϊ��������Ӧ�õ���Լ���أ��������ķ�չ��س�����ս��

4.3���������������Ժ���˽�������Ե�ƽ���Ե���ս

���������������������������ݡ��㷺������������ζ����չ����Ϣ��¶��ά�ȣ���������ζ�����������ݴ洢��λ�ã����нڵ㶼�洢���ݣ����ݾ���ζ�������˽���ݴ洢���������õģ������Ǵ洢һ��ʱ����ɾ���������ӳ�����˽�洢ʱ�䣬�ͺ��ѱ��������㷺���룬��˵��������Ϊ�ֲ�ʽ���磬һ�����и�����ʶ�ģ���ʱ�������������Ϳ����ж̰壬�����������绷�������ײ�������ν�ɫ������������һ������Ի��Щ�����ԣ���������ʵ�����˸������˽��ս������˵��������������ʹ��������ѧ�������������ſ���֤�ģ�����ʵ����������ϵҪ����һ��——����Ϊ����������������Ϊ���ڹ������Ļ����ϴ�����κ���֤����Ҫ�����������ѧ�㷨��

��������㷨�������Ƕ�ά����˽�����Ŀ����ԡ����ȣ���Щ��Ϣ�Ƿ�ɼ�����������ݶ�����������û�취������Щ�������κ����顣��Σ��ܿ���֮�������ܲ���ʹ�ã������������һ�����ģ�����ʹ�ã����������û����������ķ�ʽ����֤��Щ��Ϣ�������ԡ����磬���˻���Ϣ����û��������Ϣ���������������á����磬����ѧ�и������ŷ⣬ֻ���ŷ���Կ���˲��ܴ��ֻ�����ʹ�úܶʽ������һ��һ�ܵļ���������ֹ�����������������û����л������˿��Կ�����ֻ�ǹ��������ݣ�û�а취���û���ʲô������ǿ����������ܲ��ܱ����ơ��������ݾ���˵�����ǰ��ҵ���ת�����ˣ��ı��ҵ����ԣ��Ҿ�Ҫ��Ȩ���ƣ�����ȫ���ܵİ�ȫ���ԺͶ�ƺ⡣

����Ҫ�ﵽ���������ݣ���֪�����ݣ����ܸģ��������������������ǿ���֤���ɼ��������Ч������������յ�����״̬��

������ 5G�����»���������������“�ǽӴ�ʽ”

��˰����չ��

5.1����˰�����ܷ�ʽ·��̽��

5.1��1��ƻ������ܺ�Լ�ܹ���������

���������������������ܺ�Լ���������ģ���Լ��������������⣬��ҵ���������������������ܺ�Լ�Զ�����Ӧ��˰����걨���������˰����ͨ��������ƽ̨���ܹ��ı���ǰ��˰ģʽ���㣬Ϊ��˰���ṩȫ��λ���ϰ�˰��ʵ��һ�˲����ܡ�

5.1.2 �������չ�����������ܷ�ʽ

��������������������������Ϣ�ɼ���������ͨ��Ԥ��ķ���ָ������ڵ�����Ϊ���з��շ����������ݷ����ȼ�������з����������������������Ǻ�������۽Ƕȣ���������˰�˿�չ�������Ա�ȫ��λ��ȡ��ʩ���������ܹ�������ѧ����

5.1.3����ע˰Դ�ڵ���˰Դ�����ڵ�

˰Դ������˰���������̵Ļ����ˣ������������ܹ���˰Դ��Ϊ�����������ϵĽڵ㣬��˰Դ�ڵ����Ϊ���ģ�����һ�����ܵ�˰Դ������ϵ������Ϣ�ں���˰Դ�ڵ㼰���������ڵ�֮��������ʵ����Ч��أ�����˰�����ܵĻ������ڡ�

5.2“�ǽӴ�ʽ”��˰����չ��

�����й���Ϣͨ���о�Ժ��5G�������Ӱ���Ƥ�����ᵽ���������ǽ���Ϣ������ٶȴ����ߣ�5G�����ǹ������ﻥ���� ������ʩ���������Խ�5G��������IT������ʵ�������繦�ܵ�����Ч������Ϊ5G����Ŀ�����ʹ���Ϊ�����Ե����������ʩ������5GӦ�ý�����ȫ�������ֻ�ת�͡�

�������������Ϣ�Ѿ���Ϊ�ؼ�������Ҫ�أ���5Gʱ����ʽ����֮�ʣ����ﻥ�������Ľ���ʽ���齫��Ϊ������δ��5G�����£�һ��VR/AR��������ʵ��������һ����չ�����ƶ��˻�����������У�������ɿ��Ժ͵��ӳٵ�Խ���ܣ��п����������˼�ʻ���ƶ�ҽ�Ƶȶ��ھ�ϸ��Ҫ��ߵ���ҵ�������ں��Ƽ����ʹ����ݼ����������ܼҾӺ��ǻ۳��е�ʵ��Ӧ�ã�������Ⱥ���IJ�ҵ��ģ�������ʵ��Ӧ���Ͻ�����ɲ��ֲ�ҵ��ȺЧӦ�ͷ�����ҵ���Ӵ�ֱϸ�ֵ����ͬʱ���֡�

5G��������������ϣ��ܹ����·ḻ��˰�նˣ�ʵ���ֻ������ԡ��ֻ��ȵ��Ӳ�Ʒ��Ϊ��˰�նˣ���ʵ��ʵʱԶ��ָ����

5.2.1���������˰��������

��5G����Ӧ�õĴ��£������ǻۺ�VR/AR������ʵ���������һ����չ�����Ϊ�����Ρ�������ʽ�����ģʽ��֮������������ϵ������˰�����������ٴ������ֳ���˰��Ա����ǰ,˰�����ջ������ٵ���ս����˰��˰��ҵ��ˮƽ�β�룬���Ի�������������,���͵������ҵ��������˰�������е������κ������Թ���Խ��Խ�ء������˰�������Ĺ�������Ҫ����˰������Ա������ֻ�е���ӵ������Թ�������������������һ�����£����������������䲻�ɴ۸ĵ����ԣ���֤������Ϣ����ʵ�ԣ�����ͨ�������˰����ǿ������������˰��Ϣ�˲顣

5.2.2 ����“������”

������������������������������������������ڣ�������������ơ��������и�ר�ŵ���ӪίԱ�ᣬ����ӪίԱ�����Ҫ�������������˻���������ţ����������ſ��Խ��롣��ÿһ���������������ˡ��������ڵ㡢���ݶ��ǿ�֪�ģ��������Ƶķ�ʽ�dz��������������š�

ͬʱίԱ���Ƕ����Ļ��ģ����ǵ�����������һ�Ҷ�����ֻҪ�������ϵ�ίԱͬ�������������������Ļ���������֤�顢��˽Կ���������Ӻ�����Ϳ��Խ������������������ϣ���Ϣ�������������ݣ�������ίԱ���˽���Ϣ��Դ����һ�����������ڵ��������ж�����Ϊ��ίԱ�ǿ��Խ���������յ�������������

1.��“��”���㣬��չ����������������

����������“�ǻ�˰��”������ʵ�ִ�“���Ͽ�Ʊ”��“���ϰ�˰”������ҵ�������������ӷ�Ʊ�Ļ����ϣ���һ���Խ���������ϵͳ��ʹ����ҵ�������������һ���걨��ͬʱ��˰�˿����������й鼯����ѯ��չʾ��������˰���ݣ����߸���˰��֤�����������ϳ��ڱ��桢��ѯ����ת�����Ϣ��ͬʱ˰����ؿ��Ը���������Ϣ���ṩ�����������������������ϵ���ҵ���������õ�˰���Ż����ߡ�

2.��“��”���棬̽����˰������ģʽ.

����“������”˰������Ǯ����ʵ����������ʵ�徭������ںϡ����˰�������������Լ���ҵ��Ϊ����“����”��˰����ģʽ��ͬʱ���������������˾���ݣ���һ�����Ʋ��ż��������ݡ���ҵ�����“������”ʱ�����ݽ�����Ȩ��ʹ�����п������Ͼ���λ����Ҫ�����ҵȺ�壬Ϊ���ṩһվʽ�����ʷ���“����”Ϊ“����”�����ƶ�˰�շ������ҵ�����������졣

3.��“��”���壬����Эͬ�����¸�֡�

��������������ż���“������”��ǿ�����ݱ������裬������ҵ���û����ر���ͨ��������“��Կ”�ķ�ʽ�������и����Ų�ͬ������������ϵģ�黯��ת��Ϊһ�����Ե�“����”�������۱����ٽ����ż���ɢ��Ϣ�����ģ�Ļ�����ͨ��ʹ������Ҫ�ؿ����������������Ч����������Ϊ�ƽ�����������Ըĸʵ�ָ���ҵ������Ч�Խ��ṩ֧�š�

5.2.3.���������µ�һ����˰

5G��������������������һ���µ�ҵ̬�����е�����ģʽ�����ٴ���������������ҵΪ�������ڵ�������ҵ��ԭ�ϲ������������۸��û����м�Ҫʵ�ֶ�����裬����ԭ��-����-��������-�ִ�-����-�û��������顣��ҵ�漰����Ա����ҵ�������൱֮�࣬����Դ������÷dz����ӡ������������dz���Ч�Ľ���������⣬��δ��“������”��ģʽ�£���������Ʒ������װ��Ʒ�����á����䡢�ִ������ӵ�ÿһ�����ڶ�����¼���������ϣ��������������ݵ���ʵ�ԡ���Ч�ԣ��ٽ���������ҵ����Ʒ�����ʽ�������Ϣ��������4����һ��ͬ���ڰ�˰���ھͿ���һ���������ֿ۵�˰���걨���ر��ǿ�������ҵ��������Ϣ�������⣬�γɲ�ͬ������˰���š��������ŵȵ���������������һ���Ľ������������Ӧ�������Գɿ�ľ��ޡ�

�����ߵ�λ������˰���ܾ�ƽ̶�ۺ�ʵ����˰��֣�

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS