���Q�� ���Ǿ� ��Ʒ��

��ժҪ��Ϊ����˰�սṹ�������г�������ƽ�Ⱦ����������ҹ���2015�꿪ʼ��ʵ�м�˰���ѵ��Ż����ߣ������Խ���С��ҵ�Ż����ߵ��ż�Ϊ��㡣����ѡ������۽Ƕȣ�ͨ�����С��ҵ“��˰����”��ø�ģ�ͣ���С��ҵ�������ص���ֵ˰����ҵ����˰����˰�����ߵij�Ч�ṹ�Ի����Լ���ҵ��ģ��ӯ��״̬��Ӫ�̻�����˰�Ƶ���ҪӰ�����ؽ��з����������о���˰����������С��ҵ��������ʵ��øк����������ʵ�ʳ�Ч��̽����ҵ�����ӽ��£��Լ�˰�������������ۣ�Ϊ�����˰��������ЧӦ�ṩ�������ݣ�ͬʱ�����ƽṹ��˰������������������߽��顣

���ؼ�����С��ҵ ��˰���� ��ø�

һ������

2018��11������ϰ��ƽ�������ȫ����Ӫ��ҵ��չ��̸�ᡢ����Ժ��ҵ�ĸչ��̸�ᡢ2019������شʵȼ�����Ҫ�����У�����ǿ��Ҫ�Ӵ�������ȣ������ƶ���ҵ����˰����ᱣ�ս��ɵ�ʵ���Լ��⣬���������Ⱥ�ڻ�øС���2019���ȫ��“����”�������������桷��ָ����Ҫ���и�������ļ���˰���ձ��Լ�˰�ͽṹ�Լ�˰���ˣ������Խ�����ҵ��ᱣ�ս���ѹ�����ӳ�̨�йش�ʩ����˰���ѵĴ�ʩ�Ѿ�ȡ���˺ܴ��չ�����չ���˰���ֹܾ�����˰��������Ϣ��2022��ȫ���ۼ���˰����2.5����Ԫ������������ҵ��˰��1.5��Ԫ������˰��Ŀ��ֱ��������ҵ������������������¶��“һ����”��˰����������ָ���˽����˰��˰���Ĵ���Ҫ��ɫ��һ������ʷ����������߾�������֧���ص�۽���ҵ���з�����Ϣ������չ����̬���軷�����������������ص�ʵʩ�ر�����ֵ˰��������˰���ߣ������ص�֧�ָ����������Ż���������ѡ�

�ɼ��ڴ˱����±���̽��С��ҵ�����۷��棬����С��ҵ��˰���ѻ�ø��ĸ����������������˰����������ʵʩЧ����������Ҫ�������������ʵ���塣����ȫ�淴ӳ�˼���˰����������ʩ��ʵ��Ч��������ʵ�������˰����ЧӦ�о���ص������о���ͨ������С��ҵ��˰�����ߵ�ʵ�������뷴ӳ�����ܹ��˽����˰�����ߵ�ʵ��Ӱ��������Ҳ�ܹ���������ߴ�ʩ�ij�̨����Ҫָ�����ã����ṩ�ľ������Ҳ�ܽӽ���ʵ����Ҫ��Ϊ�½εļ���˰����������ѧ���ߡ�ȷʩ�ߣ��ṩ�˾��߲��������ݡ�

������������

��һ����˰����������С��ҵ��Ӱ������о�

�ͺ�۲�����ԣ���˰�����������Դٽ���������ƽ�����У������ڽ�һ���ͷ��г���������ᴴ��������������ȶ���ƽ�ķ�չ�����������ѣ���誣��·�(2022)�ĵ��н����������С��ҵ��˰���ѱ��������������Ż�Ч��Ҳ��һ�����֣�С��ҵ���õ������ļ�����ø�[1]��κ��������������(2019)�ó��Ľ������С����ҵ�Լ���˰�뽵��“�����ø�”��Ȼ���ڴ�����“�����ø�”��Ҳ�н�2/3��С��ҵ“��˰���ѻ�ø�”ͻ����Լ1/3��С��ҵ“���ѻ�ø�”��ͻ��[2]��������(2022)������ʾ���������С��ҵ�Լ�˰���Ѵ�ʩ�л�øУ�����ȡ�����ջݵij�Ч���������ǴӼ���˰�Ƕȣ����Ǵӽ��ѽǶ����ǣ���С����ҵ����Ӧ��ʩ�ĵõ��о���Ҫ���ڴ�������ҵ[3]������(2020)����DIDģ�Ͷ��й�ɽ���ϲ�����С��ҵ����ز������ݽ���ʵ֤���������������˰�����������ڻ���С��ҵ����ѹ�������൱��Ҫ��Ӱ��[4]��Ҳ����˵����˰�����������ͷŵ����˰���ռ䣬����С����ҵ��Ҳ������ʵ��

��������˰���ѵij�Ч�ṹ�Ի����о�

�����ѧ�߿϶��˼�˰���������Ļ����������ã������ע���ǣ�ֻ��ȡ����ṹ�Լ�˰���߲����ܺܺõ�ʵ��ȫ��ҵ�Ĵ��·�չ�Ĺ۵�Ҳ������ѧ�����Ͽɡ����ջ��ͼ�˰���Ѵ�ʩ����ҵ����Ӱ��������о��У�����졢���䣨2020������˫�ز�ַ�����2019���ʵʩ�ջ���˰�ռ�������ǰ��������ݵIJ��죬�õ��ջ��Լ�˰��ʩ�����ڼ�����Ӫ��ҵ���帺������ǿ��ҵ�����������ٽ���Ӫ��ҵ�Ƽ������Ľ���[5]���Ի����������£�2012���϶��˼�˰���߶�С��ҵ��չ�Ļ������ã������������Ȼ����ȱ�ٳ�Ч�Ի��Ƶ����⣬������ν�����Ч���淶��������ϵ�������ؽ���[6]����С����2018���о���ΪĿǰ��һЩ�ṹ�Լ�˰���߶�˰�ƽṹ�ĵ���û�з��ӳ����ã����������漰�Ķ���һЩ��С�Ľṹ����������ĵ�������û���ڴ˵õ�����[7]��

��������ø�һ����������Ŀ�ѧ�����̽���о�

2015��2�£�ϰ��ƽ������ڹ���Ժȫ�����﹤��ָ���Ŷ�ίԱ���ʮ�δ���ϱ�ʾ��“�ѱ���ʩ�ĺ�������ֵ�չ���������������и����øС�”ͬ��ʮ�£��ڵ���ʮ�˽�����ȫ���ϣ�ϰ��ƽ�����������“�ܷ��������ʵʵ���ڵĻ�ø�”��Ϊ�ĸ��Ч�ı�����“�Ҹ���”��“������������”�������ʻ㲻ͬ��“��ø�”��һ�������Էdz�ǿ��“�й��´�”���ӿۻ�õĽǶ���������ø�ָ���ǻ���������������úô�����Ҫ����Ϊ����Ⱥ�ڵ�������ߡ����Եõ����Ƶ���ᱣ�ա����Ƶķ���ȡ������¡������ڡ�������÷��(2016)���������а������֪��Ȩ���μ�Ȩ���ලȨ������Ȩ�����ع���(2016)����Ϊ��“�ۻ��”Ҳ�����˶�δ����չ��Ԥ�ڸУ����ۻ����δ���������á������۸��ܵIJ�����˵����øи���ָ���������۸�֪��ƫ�����������ܵIJ��棬����“��Ի�ø�”������������Ⱥ���ڸĸ������������ĸ������ʵ��Ӱ�죬ת������һ���������顣

ѧ����ڻ�øе��о���������֮ͨ������“���”�ǻ�øв����ı�Ҫ�������������Ҫ��“��ø�”������“ʵ�ʻ��”����������“ʵ�ʻ��”����һ�������“��ø�”�����ڲ�ͬ���͵�Ⱥ�壬ͬ���Ŀ�“���”������“��ø�”�������������������졣���ݻ�øе���Դ���࣬“��ø�”���Ա�����Ϊ���û�øС����λ�øС�������øУ����ݻ�øеĹ۲��ӽǵIJ�ͬ�����Է�Ϊ��ۻ�øк��ۻ�øУ����ݻ�øе��о�����IJ�ͬ�����Է�Ϊ�����øк���ҵ��øС�

���ģ���˰���ѻ�ø���ǿ�ľ���ԭ��

֣���ԡ����2019���о���Ϊ�����ܼ�˰���Ѵ�ʩ�������ƣ���ҵ��˰�����ߵ���������Ȼ����[8]��������2019����Ϊ������ִ�в���λ���Դ�����ͨ��̯�ɡ����ȴ�ꡢת������ȷ�ʽΥ���շѵ����[9]������ǿ��2016����һ���ó���“һ����”�ļ������߶���ҵ�����Ӱ�����һ�����죬����Ӱ��С��ҵ��˰���ѻ�ø�����Ҫ����[10]�������Ϸ��2016������ԭ���֣�С��ҵ���ⲿ������չ�Լ����ߵı仯��֪������[11]��

�������������������������йؼ�˰������������ҵӰ����о��ɹ��У���ѧ�ߵõ��Ĺ۵��Ǽ�˰���������ܸ���ҵ������˰ʵ�ݣ����ٴ��·�չ��˰���Żݶ�С��ҵ���ɱ��������롢��Ͷ�������ó������֣�����С��ҵ��˰���ѻ�ø����о������Դ���һ�����죬��˱��IJ����о�С��ҵ�Ľ�˰���Ѿ���Ч���������Ļ�øУ���Ӧ�о�С��ҵ��˰���ѵij�Ч�����ص㣬Ϊ���������˰��������ЧӦ�ṩ��ʵ�������ݣ�ҲΪ���ƽṹ��˰������������������߽��顣

Ϊ�ˣ�������������о����⣺

RQ1��ʲô��С��ҵ�Ļ�øУ�

RQ2����˰���������ľ������ݣ�

RQ3��С��ҵ��øе�Ӱ����������Щ��

RQ4��������С��ҵ�ڼ�˰���������еĻ�øУ�

���� �����

������Ҫ���������������ۺϷ���������չ�����о�������������ַ�������Ҫ˵����

��һ����������

���о������У�����ͨ���ռ���������ҵ��øкͼ�˰����������صIJο����ף��������з����ܽᣬ��Ϊ����д�����ۻ�����������Ҫ���������ַ��������������ϣ�һ������ͼ��ݡ��������ռ��йص�˰���������ϣ�����ͨ�����ϲ���������Դ������ص�ѧ����վ��ȡ�������������ڿ���˶���������Ͻ��вο���

���������ɷ�����

ͨ������������Ϲ��ɵõ�����С��ҵ��øе�·�������ù��ɷ������õ���øе�Ӱ�����ء�������ȶ������Ӱ�죬�ʲ��ü�ӹ��ɷ����������ݻ��ܡ���������������г�ȡ�������ʾ��������������ݷ���������С��ҵ�ļ�˰���ѻ�ø�����ʵ��ȫ����о����弰����˰�յļ�˰ЧӦ�ͽ���ЧӦ����ȡ��Ӱ��С��ҵ��øеĺ������أ��Ӷ�������Ե������������

�ġ��о�����

��һ��С��ҵ��øе��ں�

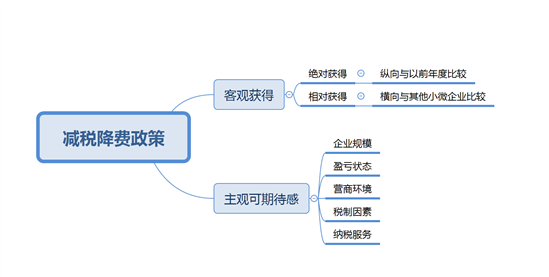

ϰ��ƽ�������2015��2��27�յ��������ξ�ȫ��������칤�����ʮ�δ���ϣ���һ����ȷ�����“��ø�”�Ķ��塣���������“��ø�”���㷺Ӧ��������������������Ⱥ�ڹ�����չ�ɹ���������Ŀ�ѧ�о������У��ھ���ѧ����ī���١���Ʒ��2016���ᵽ��“‘��ø�’��ָ�����ʲ���;������Ļ�ö������Ŀ��Գ���ά�������������”[12]��������С��ҵ��˵��“��ø�”��Ҫָ����Ӫ�̻����ĸ��ơ��������õĺ����������������ҵ������������չ·���������Ϊ���ϵ�“���”�������ϵ�“���ڴ���”��

���ϵ�“���”��Ϊ���Ի�ú���Ի�á��������ָ���������ã�����˰��������������ʵʵ���ڵ�˰���ļ��ᡢ���ʵĻ�õȣ�������ҵ��Ӫ��ʵ��ӯ�����������Ϊ����Ŀ�ģ�ʵ�ʼ�����������������Ϊ����ҵ���ۼ�˰���ѻ�ø��������岿�֡���Ȼ���Դ�2018����Ҵ������м�˰�������ߣ���2022���Ƴ����ʽ˰�Ѽ������ߣ����������ɹ۵ش�������ҵ˰����ʵ�ʽ��͡���С��ҵ����ҵ����˰Ϊ������ͬ�������100��Ԫ�������£���2022���ʱ��С��ҵ��ֻ�踺��Լ2.5�����ҵ����˰������û����ҵ����˰�Ż����ߵ������£�С��ҵ������ҵ����˰һ��Ŀ�Ͼͱ������25��֮�������˰������������Ϊ��ҵ����˰�Ѹ����ļ��ᡢʵ��Ӫ�յ������;���Ч���̧ͷ������˰�ѷ���ˮƽ�����������������������ߴ�����Ի�ø��ܣ����������С��ҵ��øе��������ò�����

����Ի��ͬ����Ҫ��С��ҵ�Ļ�øк���ͨ���˵Ļ�ø�һ�����������治ƽ�⡢�������ߺ�������ʧ�ܡ�����Ⱥ������汻��Ե�������������“ȱ����”“ʧ�ܸ�”“������”��ӿ�𣬻�øб���������[13]�������С��ҵ��ͬ�����ڡ���Ԥ�ڼ�˰���ѽ���ʽ�ȴ���ƫ���ͬ����С��ҵ���������ͬ�ȣ�������ʹС��ҵ��˰���ѻ�ø�����������

“��ø�”�����۷����ڸ�����ͨ������Ϊʵ�����Ҽ�ֵ�����뵽��ṫ�������뷢չ�����е���������[14]����������δ�����ֹ��ԣ���Ϊ�ۻ�û�ϳ����뷢չ[15]�������ǰ��������“���ڴ���”��ı���ϡ�ͬʱ����Ի�ø�����Ի����ȸ��Ӹ��ӣ�����ҵ�������Ĺ�ȥ��δ������“����Ƚ�”������˰���Ѹĸ�����ı仯����������ı仯����“����Ƚ�”����������۸��ܣ��ܵ��ܶ����ڵ����ڵ�����Ӱ�죬����������߸���IJ���������Ƚϰ������ı仯�����磬����ó��Ħ�����¹�����Ӱ������ضԻ�øв�����Ӱ�죻����Ƚϰ��������ı仯��������ҵӪҵ����ļ��ٻ���һ���̶�������ʵ�м�˰����������˰�Ѹ����ļ��٣�������ҵ��ø�Ҫ����ʵ�ʻ�õĽ����

������С��ҵ��˰������Ҫ����

1.Ŀǰ����С��ҵ�������ص�˰����

��ᱣ�յĽ���ѹ��ƫ�ء���ͳ�ƣ���2017�꣬�ҹ�����������ս��ɽ��ϼƳ�������ҵ���ʵ�39.25%�������������еIJ��㣬2016���ҹ���"��˰��"��68%��������ְ����ᱣ�ս���ռ����ߴﵽ48.8%���Ѿ����Գ���������ң�Ҳ���������˲��ַ�չ�й��ҡ����������������С����ҵ�ļ���˰�����Ż�����Ҳ�ڽ����겻���ƽ����������ҵְ����ᱣ�ս���ѹ����������С����ҵ���ϳ��صĴ�ɽ��

��ҵ������ҵ����˰�������ء�������ҵ����˰��һ��ֱ��˰�����Ը����й���ҵ����˰�����Ĺ涨����˾ʵ�ʽ��е��빫˾ȡ�����������صġ��Ϸ��ijɱ����ã���Ҫ�dzɱ������˻��ѡ�˰�ա�������ʧ��������֧�������蹫˾�ں���Ӧ��˰���ö�ʱ�ֿۣ������ڹ�˾ʵ�ʽ��е����о�Ӫҵ���У���Ʊ�����ǹ�˾�۳�˰���Ωһ֤�ݡ�������÷�Ʊ��С��ҵ������Դ��Ʒ�Ĺ���������Ҳ�DZȽ��ձ�����Ρ������ڲ�������˾�����й���ũ����Ʒ����ʩ����˾�й���ɰʯ�����ṩ��ũ���Ͷ�����ѵȶ����ѻ�÷�Ʊ���ߺ���˰���ƾ�ݡ�Ҳ����һЩ��˾�����������ڽϳ�����֧��������ʱȡ�÷�Ʊ�ȵֿ�ƾ֤��ֻ����ǰ������ҵ����˰������Ҳ�Ƚ��ձ飬���ԣ�ʵ�ʹ�˾����˰��������ʵԶ��������˰�գ���С��ҵ���ϵ���һ����ɽ��

2.�ҹ���˰���ѵ���Ҫ�ֶ�

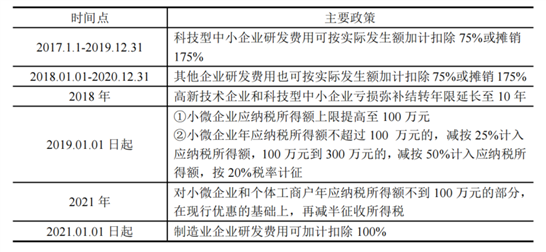

��˰�����������Է�Ϊ�ջ��Լ�˰���������ͽṹ�Լ�˰�������ߣ��ҹ���˰���������ķ�չ�������ɵ�һ�ṹ��˰����ṹ�ԡ��ջ��Բ��١���2016��ʵ��“ʮ����”�滮��ʼ��½���Ƴ�����ҵ����˰����ֵ˰������˰�ֵļ������ߣ��������չ�����䵽С��ҵ�����磬С��ģ��˰����ֵ˰������� 3 ��Ԫ��ߵ� 10 ��Ԫ��С��ҵ��ҵ����˰��Ӧ��˰���ö��϶����� 3 ��Ԫ������300 ��Ԫ���з��ѼӼƿ۳����������� 50% ������ 75%�������Żݷ�Χ���������������Ƽ�����ҵ��Ŀǰ��Ծ����³�̬���������ڲ��ϵ��������ƣ���������Ҳ�ڲ��ϼ�ǿ����Ч�ƶ���С��ҵӪ�̻��������ƣ���С��ҵ������Ӧ�г����õķ�չ�����ң���Щ���ߴ����ڳ��������ߣ���С��ҵ�ķ�չ�����ɳ����Ե��ۻ�ЧӦ�����������˽���������ҵΪ��������ļ�˰�������ߡ�

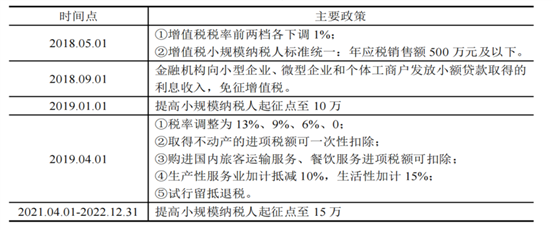

Ŀǰ����ֵ˰���ҹ�������ʵ��“��һ��˰��” ���������궼ռ���ҹ�˰���������λ�����ҹ�˰�������һ����Ҫ��Դ����ֵ˰���ص����ձ������ֶ�����գ�˰���㷺���ȶ���2018 ����ҹ����ϵط�����һϵ�е���ֵ˰��˰���ߡ�

��1.��ֵ˰��Ҫ��˰����

��ҵ����˰ͬ���ǹ��ҵ���Ҫ˰��֮һ��������˰��������ռ�Ƚ���ͬʱ����ҵ����˰����ֱ�ӹҹ���ҵ������Ӫ������ʹ�ø�˰���Ƕ���ҵӰ������˰�֣���ҵҲ����һ˰�ֵ�˰��������Ϊ���С�����ҵ����˰Ϊ����㣬�����ҵ����˰Ҳʵʩ�˶��ּ���ٴ롣

��2.��ҵ����˰��Ҫ��˰����

��3.����˰��Ҫ��˰����

3.С��ҵ˰���½�δ�������������Ļ�ø�

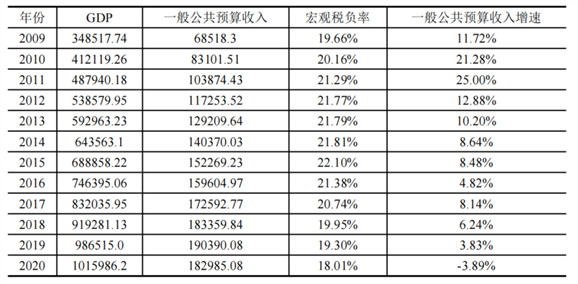

�����Ϻ��˰����ͼ�������Կ����� 2015 ��ʵ�м�˰����������˰���ʴ�2015���“22.1%”����ݼ���2020���“18.01%”����˰�������������˳���ʮ���Ч����Ӱ�졣

���ǿ۲����˰��ˮƽ���Ͳ�����ͬ��С��ҵ��“��ø�”����˰��������Ч������ҵ “��ø�”�Դ��ڴ�λ��ͬ���������������2018 ��֮����Ȼ�Ѿ�ʵʩ���ջݵļ�˰�������ߣ�������֮ǰ���о������Dz��ѷ��֣���ҵ��˰����Ӧ���ص���״û���������ƣ���˰����������Ч���ƺ�û��Ԥ���������ֳ������Դ������������·�����

��4.�ҹ�2009-2020����˰������

������Ӱ��С��ҵ��øе�����

1.��ҵ��ģ

�ƾ�ѧ������ƽ��Ϊ��������С��ҵ˵�����Ƕ���С��ҵ������С��ҵ����ͥ����ʽ��С��ҵ�����˹��̻��ȵĺϳơ������������ҵ����С����Ӫ��ҵ������С�������١����û���������ͬ����˰�Ѽ�������ռС��ҵ���������ı��ش��ھ�Ӫ״����ʵ��ӯ����Ӱ������С��ҵ�Ļ�øи��ߡ�����С��ҵ��ҵ��ģ���øв�������ȫ����أ�����ģ��Сʱ��С��ҵ��δ�ﵽ�����㣬Ҳ������ν��˰����������ʵ�����

2.ӯ��״̬

����ϣ����(2021)ָ������˰������������“�ٽ��ЧӦ”��������ҵ����Ϊ����״̬——һ��ӯ�������Ƚ�ǿ�ģ����Ǵ���ӯ�����Ե�ģ������ضȿ����ģ�������˰���������Ը���״����ҵ������ЧӦҲ������ͬ����ӯ�������Ƚ�ǿ��С��ҵ������˰����������������ȹ�˾��ʵ�����������������ԣ�������ҵ�����Ҳ���ߣ����Դ���Ӯ���Ϳ������Ե�Ĺ�˾����˰�����������ļ���˰���ȴ���л�������ɹ��ѹأ������кͶ�δ����չ�Ŀ�Ԥ�ڸ�Ҳ������ǿ����������ؿ���Ĺ�˾���ԣ���˰����ȴ�����ڱ�ˮ��н������ʵ�����á���ˣ����ڴ���ӯ�����Ե����ҵ���ԣ���˰�����������Ļ�øи��ߡ�

3.Ӫ�̻���

����Ժ�칫�����ƶ�С��Ӫ��ҵѸ�ٳɳ���չ�쵼С����״�ȫ������ϣ������“��С��ҵ�������ҹ� 50%���ϵ�˰�գ�60%���ϵ�GDP��70%���ϵļ������£�80%���ϵij����Ͷ���ҵ��90%���ϵ���ҵ�������ǹ��Ҿ��÷�չ��������”��Ӧ�ÿ�����С����ҵ���������˾������ҵ������Ϊ��Ĺ�����ɲ��֡����ɷ��ϣ�С��ҵ�е�������������������¹��������ܵ��ش�����������Σ��[16]��������ݴ�������ҵ�Dz����������ôС��ҵ����������ȷ���С�ݣ��з������棬ȴ���й�GDP�����������г�����һƬ����������С��ҵ�Ĵ����Ե�����������¹����顢���ʾ������Ƴ������Ե��ⲿ����ʱ����ѹ����������Ч�ļ�˰���������ܹ�����˰�ո����������ʱ��������ӿۻ�õĽǶ�����С��ҵ��øг������

4.˰������

˰������Ҳ��Ӱ��С��ҵ��øе���Ҫԭ����ֵ˰��Ϊ��һ��˰�֣��������ȴ���С��ҵ�Դ˸�֪�Ƚϵ͡�������ֵ˰���ڼ��˰��ʵ��˰���е������������������ߣ���ҵֻ���м价�ڣ���˶�����ֵ˰�ļ��⣬��ҵ�ۻ�����࣬���ǻ�øв�δ��������������Ϊ�������ص���ҵ����˰�����������У�������ҵ�������˰���������ĸ�֪�Ⱥͻ�ø����Զۻ���

5.��˰��������˰����

��˰�������С��ҵ��øе�Ӱ��̶�ƫ�ͣ�����һ����˰���������»������п��ܶ�С��ҵ��ø�����ش�����˰������ֱ�ӹ�ϵ��С��ҵ�ܷ��˽���յ�ȷ��ʱ�ļ�˰�������ߣ���Դͷ�����˻�øе������Ǹߵ͡�������˹����������ۣ�“����һ�����Ͽ����Ķ�������˼����ݵ�ʱ�����⣬�ͺ��ٴﵽ����������������һ��Ը��ʵ���Ժ������ͻ�ܿ�ر���һ��Ը����ռ�ݣ����������ƺ�һֱ���ڴ���ʲô�����ǹᴩ������һ�����ص㡣”[17]С��ҵͬ��������˰�������������Ļ�ø�����������ʱ���Ը�����������˰�������˰�����������Ϊ��һ������������Ӳ�Եļ�˰���ѣ������Ŀ�����Ͷ�����Եķ���������

���ģ�С��ҵ������·������

���ں����£�2022�����ʾ����ݷ������������ɵ�С��ҵ��˰���ѵĻ����������ǿ���������ڴ�������ҵ�����п����е�ԭ����С��ҵ��Ӫ����ܵ����Ӱ���˰���ѵı�ЧӦ����˻�øи��ߣ������ۿ��ڴ��и����ڿۻ�á�ͬʱ�����ٿ����С��ҵ��˰���ѻ�ø����Ը��ߣ���˵��С��ҵ��ӯ��״̬���ø���ʵ�ҹ�����һ���棬��̨�ļ�˰��������������б��С��ҵ��Ӫ�̻���������ã���������ʵ��ǿ��øС�����������С��ҵ��Ϊ��ֵ˰˰�����������ҵ����˰���⣬����������ԭ���п�������ֵ˰��Ϊ���˰�����ⲻ�ױ����������ҵ����˰��Ϊֱ��˰����Ҫ��ҵֱ�Ӹ�����С��ҵ�����۸�֪�ȴ�����λ��

ֵ��һ����ǣ������£�2022�����ʾ������ӳ����˰���������������С��ҵ��˰���ѻ�ø���û��ʵ���Ե���Ҫ�������������ʵ���˰����ᵼ�»�ø��½���˵��ĿǰС��ҵ���ڼ�˰���ѵĻ���и�����Ȼֹ���ڼ��Ȿ������Ҳ�Ӳ�����ʾĿǰ����˰�������˰�������кܳ���·Ҫ�ߡ�

�塢�����뽨��

��һ������

���ķ�����С��ҵ��˰���ѻ�ø���Ӱ�����أ�����֮ǰ�ʾ�ģ�͵����ݽ��Ϊ���������˽�һ����̽�֡�

С��ҵ��˰���ѻ�ø���Ҫ��Ϊ���ϵ�“���”�������ϵ�“���ڴ���”�������ϵĻ�ÿ��Է�Ϊ���Ի�ú���Ի�ã��������ָ����С��ҵ�Ƚ���ǰ����������˰�Ѷ��Ի����������������С��ҵ�ıȽϡ�Ӱ��С��ҵ��˰���ѻ�ø�����Ҫ����һ����ҵ��ģ����ȥδ�ﵽ������������һ�������ҵ��ģ��С�����л����ʸ�����ԣ�����ӯ��״̬�����ڴ���ӯ�����Ե��С��ҵ���ԣ���˰����������“ѩ����̿”����Ҫ���ã��ܹ�˳��������ҵ�ɹ��ѹ�����Ť��Ϊӯ����˻�ø�ǿ������ӯ��״̬��С��ҵ������Ӫ�̻������¹����鱳����С��ҵ���ܷ���������һ���µ�����˰���������ܹ�����С��ҵ����չ���ģ���øд������������˰�����أ�����С��ҵ������˰���ֺͼ�˰����������Ҫ��Ե�˰���ִ���һ��ƫ����˰������˰���븺˰�˲�һ�£�С��ҵ���ڸ���˰Ŀ�Ļ�ø����вβ������˰��������˰��������Ȼ���߶���С��ҵ��øе��������ò���ͻ�������Ǹ���ЧӦӰ��ƫ�����ʵ���˰��������˰�������ܲ��������øе������������������ʵ���˰�������ʹС��ҵ��øд����ۿۣ�������Ϊȱ����ͨ�Ĵ��������������ȫ���Ե���˰�������¿۵Ļ�þ���̸��

��ͼ��ʾ��

����������

1.��ǿ��˰������������

��ҵ�Լ�˰�����������˽�̶Ⱦ�����С��ҵ�Ƿ�������������ߺ�����Ӱ��С��ҵ�Ŀۻ�ã�ҲӰ��С��ҵ���ۿ��ڴ��У���С��ҵ��������øг���������ء���Ȼ��˰����������̨��˰���Ŷ��ἰʱͨ�����������ͷ������������ٿ�˰������̸�ᡢ����ר�⸨�����Ρ�������ѵ��˰��Ա�ȷ�ʽ��չ���������������д���С��ҵ�����ߵ��˽�Ȳ��ߣ����ź����ǣ�С��ҵ��ȱ�������˽����ߵ���ʶ��

�����Ҫ���Ǽ�ǿ��˰����������������һ����ͨ���ߴ����������ط���������ͨ����ֽ��־�������ٷ���վ����������ý�壬���������ռ���˰��������������Ӧ�ṩ����������Ϊ��Ҫ���Ի������ƻ��������˰���ṩ��ѯ��ʽ����ǿ��С��ҵ�������������������С��ҵ�����ߵ�����ȡ�����ͨ�������ݷ�����Ч���ͣ�����ƽ̨������չС��ҵ��˰��ѧ�û��������Ϊ����������¿����С��ҵ��ǿ��ע�������������Ҫ�����ھٰ�С��ҵ��̸�ᣬ�����ؽ��нӴ��ͽ���������������С��ҵ��������˰���Ѵ�ʩ��������Ӧ������Ч���С��ҵ�����ߵ�����̶ȡ�������������ð�˰����������������ѵ������˰����������ˮƽ���������ڰ�˰�������ڼ�ʱ�������¼�˰�������ߣ����������������Żݵľ����걨���̣��ṩС��ҵ��ɫר����ר�˸���������γ��ڲ���ת������ϵͳ����С��ҵֻ��һ�˾��ܳ�ָ�֪�˽⡢˳�����ܼ�˰�������ߡ����⣬����˰�����Ҫ���ڶ�˰����Ա����רҵ����ҵ����ѵ����ʱ��������֪ʶ�⡣ֻ��˰����Ա���ȷ��������ߣ����ܰ���С��ҵ�����ۿ۵��������ߡ�

2.�γɳ�Ч����

���м�˰�����������������涨����ʱ�����ߡ����磬�漰С��ҵ��ֵ˰��˰�� �������� ˰���ֹܾ�������С��ҵ��ֵ˰���ߵ�֪ͨ�������ļ���ֹ����Ϊ 2020 �� 12 �� 31�գ���ʹ�������ߵ��ڻ�õ�������������С��ҵ��˵�������ߵij����Ծͻ���ɣ�“��Ԥ�ڸ�”����������ܴ����Ӱ������������Ͷ�ʾ��ߡ�

�����Ҫ��ǿ���ߵij����ȶ��ԡ����÷��ɡ������������ʽȷ�������ȶ��ļ�˰�������ߣ���С��ҵ���ʵ�“���ڴ���”�����˰�������ķ��λ�ˮƽ��Ӫ�쿪�������г����������������ߵ�Ƶ���䶯��ɻ�øе����¸�����Ŀǰ���ҹ������ھ��ôӸ�����������������������Ҫת��ʱ�ڣ���Ե�ǰ�����ֹ۵Ĺ�������ҵ���������Լ����ܳ��ֵĹ���“˰�վ���”��ֻ�г����ƽ�����Χ�������ȶ����Ӿ�������Եļ�˰�������ߣ���������С��ҵ��׳�ɳ���ͬʱ��Ӧ�ӿ������Ų����������������ȶ�������ʱ����������ƽ�����˰�ֵ��������̣�������˰�ֺ͵ط�˰���Է��ɵ���ʽ���Թ̶����������ƴ����뵽�ط�˰�ֵĸĸ��������ȷ��˰�չ����з�������������ƽ�����г�������

3.�Ż�˰��Ӫ�̻���

˰��Ӫ�̻���ָ������ҵ�����˰���涨������˰����������״�����������ͺ���˰�ղ��ŷ�չ������ָ����ϵ������ҵ�ķ�չǰ���ҹ����Ż�˰��Ӫ�̻�����ʵ�м�˰����������ҪĿ��֮һ��ͬʱ���õ�˰��Ӫ�̻���Ҳ�������ڼ�˰�������ߣ��ܹ���ʵ������˰���ѵ�����Ч������ˣ����벻���Ż�˰��Ӫ�̻���������Ӫ�칫ƽ�������ȶ�����Ԥ�ڵ�Ӫ�̻�����

��һ������ø�����ָ�ꡣ��ֿ�չ����С����ҵ�õ�������Ķ�̬����о������ܽ���˰�����۵��й�������Ļ����ϣ�����˰��������ϵ�������о����ۼ��⽵�ѵõ����������ָ����ϵ�����ڽ��м��Ϳ��ˣ���˰�������ƶ��������㣬ʵ�ּ�˰��������ʵЧ������ʽ������Ŀǰ�����۵��У���˰��Ӫ�̻�����������Ҫ��ͨ����˰������˰����Ŀ���ɷ��ʵȿ�ָ����к�������������������أ���“��ø�”����ָ�꣬���ܹ����������˰��Ӫ�̻������۵�ȫ���Ժ�����ԡ�

�����ʵʩ���ӻ����IJ�������ֱ��Ӱ��ʵ�徭�á���һ�ٴ봫��·���̡�Ч��ǿ���ܹ���Ч�ٽ�����������ͬʱ��һ������ת��֧���ƶȣ�����ʽ�ʹ��Ч�ʣ��̻�����ʽ𣬰���С��ҵ���չ����Ҫ�����У���һ�������˰������ͨ��ʵʩ���ӻ����IJ������ߣ�������ҵ�ķ�˰���������ϵ������Ż�֧������Ϊ��ҵ�ṩ����Ĺ�����������ҵ������������ľ�Ӫ�ɱ����ڶ������ô��·�ʽ���˰�ո�����Ŀǰ��˰�չ�����ϵ����ʮ�����ƣ�һЩ��ҵ��ʵ��˰�����������ӡ��������ſ���ͨ������ҵδ���Ŀɵֿۺ����˻�˰���һ������ǰ��������ҵ������ΪС��ҵ��õͳɱ����������ṩ�������ɴ�������ҵ˰�յ��ʽ�ռ�����ڣ��Ӷ���Ч���С��ҵ�ʽ���ת���⡣

�����ߵ�λ������˰���ָܾ����й�¥��˰�����

���ο����������ԣ�

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS