����˰���ܾ�������˰��ֿ�����

������ժҪ�����ز�ҵ�ǹ��õ�֧����ҵ���ط�������Ҫ��Դ��Ҳ�DzƸ��������ʹ����ʲ����õĺ��ģ���ϵ���������������“��ס����”���¶�λ�£�����˰�պ�۵��ص����ƣ��¹ع��ˡ�����ּ�ڿ����۶�ʮ���������ز���ҵ˰���������̣�ֱ�淿�ز���ҵ˰�����ߵ��ع�������������������⣬�������ز����������ס����еȸ����ڵ�˰��������Ч�ԣ����Ը���ʡ�����е�����Ϊ�������������ز���ҵ˰�ո����������˿ڡ����ز�Ͷ�ʡ�����ʩ������ȶ�ָ�����ģ�ͣ�����ƽ����ͳ�������������ز���ҵ��ѧ��չ��˰�ս��顣

���ؼ��ʡ����ز���ҵ ˰������ ��Ч�� ������

һ������

1998�꣬ΪӦ�������ڷ籩�����ʱ�ι���Ժ�������F������ס���ĸҪ��ֹͣס��ʵ����佨���������Ծ�������ס��Ϊ���Ķ��γ���ס����Ӧ��ϵ���ʹˣ��ҹ����ز��г�����չ�Ĵ�Ļ��ʽ������20�������������ڳ��;����������ҹ�����ס���������ͷţ����ز���ҵҲ�ڷ�����������졣���ͬʱ�����ز���ҵ˰�յ�������Ҳ����ʱ����IJ��ϵ������������ز��г����ȶ�������չ������ʵ�����������˰�����߳�̨�ͺ���Ч�������������۳������ǡ��г�����ʧ�������һֱδ�õ���Ч������ۺ�ֱ���϶�֤�����ز���ҵ˰��������Ч�Ե����ò�û�г�ַ��ӣ��ڵ��ط��ز���ҵ��չ���������д�λ��ʧλ�����ɡ���ˣ��������о��ƶ��͵������˰�յ�������ʱ������ܹ���Ϊ��Ч��Ӱ�췿�ز��г��Ĺ����ϵ��ʵ�ַ��ز��г������ƽ�⣬��ַ���˰�����ߵ��ص���Ч���������ز��۸�ع����ԣ����л����������������Զ����ʵ���塣

�������ز���ҵ����״��˰�����߱�Ǩ����

Ϊ����˽ⷿ�ز�ҵ��չ�Ļ��������˰��������ʷ�ݱ䣬���Ĵӷ��ز���ҵָ�����֣��������з��ز���ҵ�ķ�չ��״�����о�������ͬʱ���Խ��������ķ��ز�˰�����߱�Ǩ�����˼�Ҫ�����������ۡ�

��һ�������з��ز���ҵ��չ����״����

1.����ҵ��չָ���Ͽ�

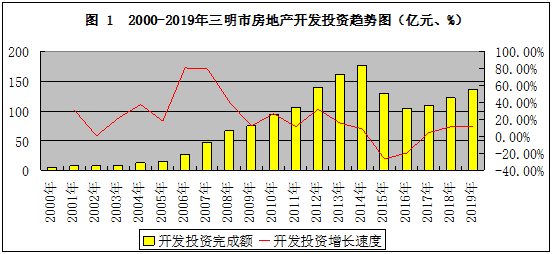

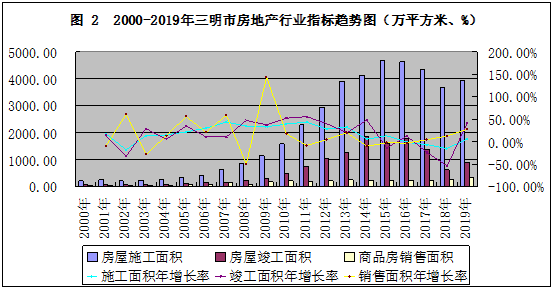

2000-2019���ڼ䣬�����з��ز���ҵѸ�ٷ�չ�����ز�����Ͷ����ɶ��2000���5.6��Ԫ������2019���135.63��Ԫ���ۼ�����24.22�����긴��������17.26%�������¿��������2000���215.94��ƽ����������2019���3924.62��ƽ���ף��ۼ�����18.17�����긴��������15.6%�����ݿ��������2000���87.77��ƽ����������2019���905.32��ƽ���ף��ۼ�����10.31�����긴��������12.37%����Ʒ�����������2000���43.9��ƽ����������2019���343.62��ƽ���ף��ۼ�����7.83�����긴��������10.84%�������з��ز���ҵ����ָ������20���������������긴�������ʾ�����10%���ɼ������з��ز���ҵ��չѸ�٣��������˳����ڵķ��١�

������Դ��������ͳ�������ͳ�ƹ���������������

�������ʵı仯�Ͽ������ͼ1��ͼ2���� 2000-2007�꣬�����з���ʩ������������������������ָ������������ƣ��ڼ����м��٣���2002-2003�꣬�����ڹ���Ϊ���ⷿ�ز���ҵ��ĭ���Ӵ�˰�յ������ȣ�ͬʱʵʩ�����Բ������ߺͻ������ߡ���2008�꣬�δ�Σ����Ϊ����Σ�����������ڣ������ս�������������ʽ����᧿�Σ�����������Ա����������Ĺ�����������������轵49.46%���ڴ������£�Ϊ�����������ģ�����Ժ���2��Ͷ��4������Ŀ�꣬ͬʱѸ�ٽ��ʹ�������ʣ����ٷŴ���������ߴ̼��£�2009����ֹ����߳��������������������143.39%������ʷ�¸ߡ�����ԭ��2008��11�£�����Ժ��̨��“������”�����“������”����ѹ���۵�������ʤ��������֮ǰȴϷ���Եı����е�“������”ȡ������ǰ��δ�еĿ��ɵĻ������ߺ͵ط�������������������£����ز��г�����������������������2.43��������������ˢ����ʷ�������ǣ�2008������»����ͣ�һ�������ڻָ����������˺������ֿ�ʼ�ս���ȡ��Ӫҵ˰�Żݡ�������Ϣ����ȷ����ȡ��������������ʱ�ȣ�ֵ�ù�ע���ǣ�2010-2011���ڼ䣬������μ�Ϣ��12���ϵ���������ʡ���֮2015����������ȥ�������Ӱ�죬������Ͷ����Ը�½�����Ʒ���г�������ʩ��������������������������Ⱥ��»�����������

�Ӿ���ֵ�Ͽ���ʩ������������������仯���������ɽ����2000-2012�ڼ䣬������������Ӱ�쿪����Ͷ����Ը�⣬��������ƽ��������̬�ơ�2013�����������ز��߹�������Ƕ������ַ�ת�����ߣ��ۺϷ���������Ϊ��һ��2012���°���������߿�ʼ��ƫ��������ɣ����ӿ����̶Է��ز��г�����жϣ�ʩ��������ӣ����Ǻ�۾���������ã��������ز���ҵ����Ӱ���Ԥ�ڣ���2014�������ȶ��������ڵ����δ��̨�κ������ߣ��г����Ԥ�����������������������������������dz������ߴ̼��⣬Σ�����������ȱ����ЧͶ�����������£��Կ�ͨ�ͺͱ���ΪĿ�ĵĹ����������ӡ�

2.�ӳ���ˮƽ���ӽǿ�

��������������ֱ��Ӱ���ŷ��ز���ҵ�ķ�չ��������Խ�߶Է��ز��������Խ����Ϊ�����������Ĺ�������Ϊ“����”�������Գ����ʶԷ��ز�ҵ��չ��Ӱ������Ϊֱ�ӵģ�Ҳ���ƶ��������ǵĵ�һ���ء��ɴ˿�����Ҫ�������ز���ҵ�ķ�չ������ˮƽ�Dz��ɺ��Ե��о�����

������Դ��������ͳ�������ͳ�ƹ���������������

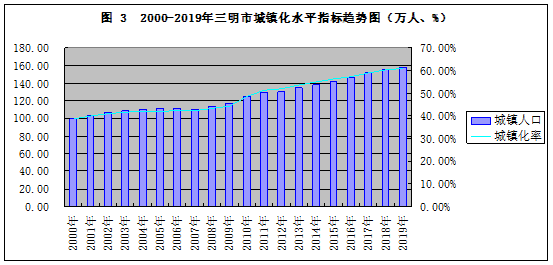

�����緶Χ����2011�꣬�������ж�ȫ����Ҫ���ҳ��л�ˮƽ���з�����ó����ۣ����л��ʽ���10%�Ĺ��ң���������Ϊ�����Σ������˿��������������л���30%�Ժ�����ٽΣ����л������ӿ죬�����˿�Ѹ�����������л��ʳ���70%�Ժ�Ϊ���ڽΣ����л�����ͣ�ͻ��½�����ͼ3��֪��2000-2019�꣬�����г����ʴ�38.6%������60.9%���������1.12���ٷֵ㣬��������������л����̷�չ�Ļ������ɣ�������70%�ij��л�ˮƽ�������Եľ��룬���ԣ������е�ǰ���л�ˮƽ�����ڼ��������Ρ�

�ӹ��ڳ���ˮƽ����2020����������������ָ����2019���ҹ��������״γ���60%��Ϊ60.6%��������ĩ���1.02���ٷֵ㣬������2019��ij�����Ϊ60.9%���Գ�ƽ��ֵ��˵����ǰ�����г���ˮƽ����ȫ������ƫ��ˮƽ���Ӹ���ʡ����ˮƽ����2019�긣������ס�˿�2642���ˣ�ռ���˿ڱ���66.5%������ǰ��������Ϊ���š����ݡ�Ȫ�ݣ��ֱ�Ϊ89.2%��70.5%��67.2%��ͬ��֮�£������г��������ȫʡƽ��ˮƽ5.6���ٷֵ㣬�����г���ˮƽ�����ص�Զ������Ԥ�������ͳ����轫�������з��ز���ҵ�����»�����ͬʱ����������Ҫ��Ӱ�졣

3.�ӶԵط���˰����Ӱ���Ͽ�

���ز���ҵ�Բ�˰�������Ӱ����¿��Է�Ϊ�������֣���һ��������ҵ�����ڿ������۵Ȼ��ڽ��ɵ�˰��ڶ������ǿ����������Ĺ��н��ɵ����س��ý��ã����������Ƿ��ز���ҵ���������β�ҵ�������IJ�˰���롣�������ݵĿɻ�ȡ�ԣ����Ľ��Է��ز���ҵ�������ɵ�˰�������ͱ������з�����

������Դ��������ͳ�������ͳ�ƹ�����˰��TRAS����ϵͳ��ԭ�����й���˰��ֿ챨��2016��2018����ԭ�����еط�˰�������˰�������걨������������

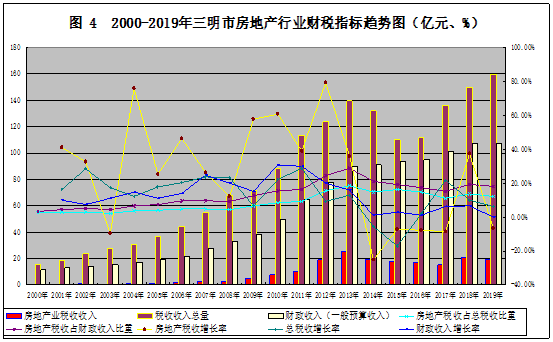

20�����������з��ز���ҵ˰�������2000���0.39��Ԫ������2019���19.37��Ԫ���긴��������21.56%��ԶԶ����˰��������긴��������12.24%�Ͳ���������긴��������11.81%����ͼ4�������������з��ز���ҵ˰�ա���˰���Լ���������ı仯���Ƽ���һ�¡�2000-2013�꣬�������г����ÿ��ٷ�չ�ͳ���ˮƽ�IJ�����ߣ������Ȳ�������2013-2016�꣬���߳��������½���ͣ�Ͳ�ǰ�����˽����Բ����ͻ�������֮�⣬ 2013��ȫ���ƽ���“Ӫ����”����ҵ˰�պ���˰�ռ��ٵ���Ҫԭ��“Ӫ����“��2016��ȫ����ɺ�����ЧӦ�õ��ͷź�֮�ִٽ�˰��������Ȳ����ǡ�

���������ز���ҵ˰�����ߵı�Ǩ������

�����������ҹ����ز�˰������ȱ��һ�����ڵ�ϵͳ�ԵĹ�����ϵ��Ҳȱ�����ڵ�����Ŀ���������ߵ��ƶ����������ЧӦ������֮���dz���Ϧ�ģ����������ڻ����г���������������߱仯���Ե������ʴӣ�������Ϊ����Ƿ��ز�˰���������ٵ�������⡣�������ز���ҵ˰��������Ҫ���Էֳ������Σ�1949-1978�꣬����ʵ�е���������幫���ƣ����������ǵ�һ���������������ҿ������������ڵĽ�����ʹ��Ȩ�ṩ���õ��ߣ�����ʹ��Ȩ������������ʹ����֮����ת�����ز��г���û���γɡ�1979-1994�꣬�ҹ���ʼ���г��������г������ߣ�����ְ��ס�������г����ĸ�Ҳ������̡�ֵ��ע����ǣ���һ�ڼ�������ֵ˰�Ӱ䲼��ʵʩ�ĺܳ�һ��ʱ���һЩ�ط�������������������ֵ˰����ط����÷�չ��������Ӱ�죬��������ͣ����������ֵ˰�������ڵ�ʱ�������߶Է��ز���ҵ�ĵ������÷dz����ޡ�1995-2002�꣬�ر���1998�����ȡ��ְ�������ַ��������ƶȸĸ���ڻ��ҵȶ����ַ��ز���ҵ���ҹ��ķ��ز��г���ʽ������ٷ�չ�Ρ�����Σ����ز�˰�����ߵ�����Ҫ��ͨ���������������Ӫҵ˰����˰���̼����������ƶ����ز��г���չ�������������õġ����ɵġ�2003-2007�꣬���ز��г�������ٷ�չ�Σ���ʱ�ڵķ��ۿ���������ƫ���˹��ҵ�Ԥ�ں����ǵ�ʵ�ʹ�������Ϊ�ˣ����ҿ�ʼ��̨���Ʒ��ز���ҵ��չ��˰�յ������ߡ�2008-2009�꣬�ܽ���Σ��Ӱ�죬�����ʵ��ſ��˲���˰�����ߣ���Ŀ����ϣ�����ز��г��ķ��ٴ���ȫ�����öȹ�Σ����2010-2019�꣬���ز��г�˰�յ������߿�ʼ�Ӵٽ���תΪ�����ͣ���Ŀ�Ļ������ڶ��Ƴ���Ͷ����Ϊ���ٽ����ز�������Զ��չ�����ʱ�ڳ�̨�ķ��ز�˰�յ�����������Լ�ǿ������Ҳ��ʷ�Ϻ������¹��������¹��������������Ⱦ��ڴ��ڡ�

�������ز���ҵ˰��������Ч�Է���

����ͨ���ƶ��͵���˰�����ߵ�Ŀ�ľ���Ҫ�ط��ۡ�����Դ������ס�������������棬���ǽ��ӷ��ز����������ͱ��е��������ڷֱ�Է��ز�˰��������Ч�Խ��з������ۡ�

��һ���ӷ��ز��������ڵĵ������÷���

Ŀǰ���ҹ����ز�������ҵ�ڿ������ڳ���Ҫ֧������ռ��˰����˰����������ʹ��˰�Լ�ӡ��˰֮�⣬��Ҫ֧�����صǼǷѡ���������ѡ����ع����ѡ��滮����ѵȴ����ķ��ã�������˰�ѽ��桢˰�ѻ��ҵľ��档��ʵ���Ͽ���ȡ�����ػ����漰����˰Ϊ���س������3%��������������ռ��˰˰��Ϊ35Ԫ/ƽ���ף�ӡ��˰����Ȩת��������֮����������������2019��11�����Ĺ�“÷������Ϫ��Ƭ��J-08�ؿ�”Ϊ����������Ͷ��3.68��Ԫ�����ȡ�ã��õؿ�ռ��51677.25ƽ���ף��Դ˼��㣬�õ�λ��ȡ�����ػ���Ӧ���ɵ���˰Ϊ1104��Ԫ��ӡ��˰18.4��Ԫ������ռ��˰180.87��Ԫ�����ߺϼ�1303.27��Ԫ����ռ���س��ý��3.54%�������ز�������ҵȡ�ػ��ڳ���Ҫ��������˰���⣬�ڰ�֤֮ǰ����Ҫ����������ҵ���շ�10����������������õ��г�ʹ�÷�40Ԫ/ƽ���ס����ع�����Ϊ�����ܷ��õ�4%���ڡ����ز���Ԥ����Ϊ�����ܷ��õ�2%�������Dz��ѿ�����ȡ�ػ����п���˰������ϴ���˰�ѱ��ؿ���ʵ��˰����أ�˰�����ߵ������õĻ���Ȩ���㣬�����ʩ�������Ͽ�������ˡ���ˣ��ڿ������ڣ�˰���뷿�������ЧӦ�ᵼ��˰�����߶Է��ز���ҵ���ص���Ч�Խ��͡�

�������ӷ��ز������ڵĵ���ЧӦ����

���Ƿ��ַ��ز���ҵ�г����������ҹ�ͨ��˰�������ֶε��ط��ز��г����ص����༯���ڷ�����ת�����ף����ڣ����ڡ����ҵȵ����ֶ�������ˣ��Ҵ˻����漰��˰��Ҳ��࣬������ֵ˰��Ӫҵ˰������ҵ����˰����������˰��������ֵ˰��Ԥ�������㣩�ȡ������ز��������漰��˰�վ�����ת���ص㣬���Ϸ��ز���ҵȱ�����ԣ��ڷ������ף���ת�������У����ز�������ҵ���������ɱ�ת�������ߣ����Ǵ��������ij��ܷ���һֱ�������ҹ�����˰�����ߵ��ط��ز��г������Ȳ���ν������˵���۹������ǵ���ͷ�������ƣ��������������ǵ����Ʋ�û�иı䡣���ز������̺ʹ�����ת�÷�����ͨ����߷��ӵ��ۼ����ֲ�˰�����ߵ��ص���ʧ������˵���ڷ��ز����������յIJ�ͬ˰�ֶԷ��ز���ҵ������Ч�����в��졣��������ֵ˰Ϊ����2007�꣬����˰���ܾ��·�������������ֵ˰��������й������֪ͨ����Ҫ���2��1�տ�ʼ���ز�������ҵ������ֵ˰ʵ�������ƣ���Ŀ�������ƿ����������Ǽۣ����ƿ����̵�Ȧ����Ϊ���Ӷ���ʹ����ٶڵ����̣��Ժ������ۼ۸�ӿ��ʽ���ת����Ȼ����ݡ�֪ͨ���dzɹ��ģ������з������������2007���157.27��ƽ�����½���2008���79.48��ƽ���ף��½�49.46%������“��ն”����Ȼ����Ҳ����2008���°�����ڷ籩���ӵ��ش�Ӱ�졣���Ը�������˰Ϊ����2013�꣬����Ժ����“�¹�����”ʵʩϸ��Ҫ���ͨ��˰�����ܡ����ݵǼǵ���ʷ��Ϣ�ܺ�ʵ����ԭֵ�ģ�Ӧ�����ϸ���ת�����õ�20%������������˰���˾�ּ������Ͷ���Թ�������������ס�����ѣ�����ʵ��Ч��������������2013�귿�����������ȥ��ͬ�ڻ�������20.46%������ԭ��һ������“����”�������ڹ������ǣ���һ���̼��������ǣ���һ������������������ִ�е��ӳ١�����˵��˰���ڵ��ط��ز��������ٴ���������ʧ����ա�

�������ӷ������л��ڵĵ���Ч������

�������л������յ�˰����Ҫ�Ƿ���˰�ͳ�������ʹ��˰�������Ա��еķ�����Ϊ��˰�������Ȩ���������յIJƲ�˰���ڷ������л��ڣ�����������ֻҪ��ǩ����������ͬʱ��ȷ���Ϊ����˰���룬��ɽ�˰������ת�ޡ�������ˣ���Ŀǰ˰�չ����������������ⷽ�Dz�������ȽϹ淶������ҵ��λ����֧����������ȡ���淢Ʊ���������ˣ����ⷽ���뵽˰������걨����˰�����ܰ���������Ʊ������˰����ʧ�����Խ�С�����ⷽ����Ǹ��˵ģ�˫��ֻƾһֽЭ��Ϳ���ɽ��ף�����Ҫ�ܵ���ز��ż�صĸ�����������˰����������Ի�÷��ݳ�����Ϣ�Լ���������������ޣ�˰�������Ѷ���������˰����ʧ���ء����ԣ�Ŀǰ������Dz����߷�Ʊ�����ղ���˰�˰��������Ч���ܵ�������ս��

�ġ����ز���ҵ˰����Ч�Ե�ʵ֤����——��������Ϊ��

��һ������ѡȡ������

����ͨ������Э����ϵ���顢�������ģ���Լ������������ϵ����ģ�ͣ�����˰�պͳ���չ�Է��ز��г���Ӱ�졣ѡȡ��ָ����ʵ��˰��ˮƽ�����ز�ҵ˰��/��Ʒ�����۶�������˿ڡ�����Ͷ����ɶ�ͷ���ʩ�����������������2000��-2019��20�����������ɵ����ݼ�����ʵ֤������˰����Ϊ�����ĺ�۵����ֶΣ�˰�ո������������Ʒ��ز���ҵ�д��ڵ�Ͷ����������������Ϊ˰�ո��������Ʒ��ز���ҵ�ķ�չ����һ���棬��������Ż��������ǶԷ��ز���ҵ����������������Ϊ�����˿ڵ����ӻ�ٽ����ز���ҵ�ķ�չ����������������������裺

����1��˰�ո����Է��ز���ҵ�ķ�չ��������ЧӦ��

����2������չ�Է��ز���ҵ�ķ�չ���ڴٽ�ЧӦ��

��ʵ�ʷ��������У���ʵ�ʷ��������У�������ѡ�ĵ��Ա����������������ͬ������ϵ�������α�ع������·�������IJ�ȷ�ԣ���������ѡȡ�˸߶���ص���������������������Ϊ���������������ϵ�����1��ʾ����֪����ѡȡ�����������ԭ�Ա���֮�䶼�Ǹ߶�����صģ������ʵ�ʷ�����ѡȡ�������������Ϊ�Ա������з�����

�� 1 ��ط���

|

|

����Ͷ����ɶ�

|

����ʩ�����

|

�����������

|

|

����Ͷ����ɶ�

|

1

|

|

|

|

����ʩ�����

|

0.8982***

|

1

|

|

|

�����������

|

0.9089***

|

0.8683***

|

1

|

* p<0.1, ** p<0.05, *** p<0.01

��Ϊ��ѡȡʱ���������ݴ���һ���IJ����ԣ����ǵ��侭������ͻع�����п��ܴ��ڵ��췽�����⣬���Զ�������ı�����ȡ��Ȼ����������

������ʵ֤����

Ϊ����֤���������Ԥ�ڼ��裬�Է����������Ϊ�����ͱ�����ʵ��˰��ˮƽ�ͳ����˿�Ϊ���ͱ�����������������ģ�����£�

…………(1)

Y��ʾ�����ķ������������Tax��ʾʵ��˰��ˮƽ��POP��ʾ�����˿�������?��ʾ�ع�ϵ����?��ʾ�������

1.������

�ڽ���ģ�͵�Э������֮ǰ����Ҫ�ȼ������е�ƽ���ԣ���Ϊֻ��������ƽ�Ȼ���Ϊͬ������ǰ���£����ܼ�������Э�����飬�����ڴ�����������ݶ��������Dz�ƽ�ȵģ����Զ�����ƽ���Եļ�����Ե���Ϊ��Ҫ�������ADF���������2��ʾ��

�� 2 ADF������

|

����

|

ADFֵ

|

Pֵ

|

�ٽ�ֵ

|

�Ƿ�ƽ��

|

|

|

|

|

1%

|

5%

|

10%

|

|

|

Tax

|

0.021

|

0.9603

|

-3.750

|

-3.000

|

-2.630

|

��

|

|

D.Tax

|

-6.752

|

0.0000

|

-3.750

|

-3.000

|

-2.630

|

��

|

|

PoP

|

0.245

|

0.9747

|

-3.750

|

-3.000

|

-2.630

|

��

|

|

D.PoP

|

-2.799

|

0.0584

|

-3.750

|

-3.000

|

-2.630

|

��

|

|

Y

|

-1.226

|

0.6622

|

-3.750

|

-3.000

|

-2.630

|

��

|

|

D.Y

|

-6.997

|

0.0000

|

-3.750

|

-3.000

|

-2.630

|

��

|

ע��D.X��ʾ�Ըñ�����һ�ײ��

�ɱ�2��֪��ԭʼ���о�����Ϊ��ƽ�����У�����һ�ײ�ֺ��������˿���0.1��������ˮƽ��ͨ���˼��飬�ܾ�ԭ���裬��Ϊ����ƽ�ȣ�����ʵ��˰��ˮƽ�ͷ��������������0.01��������ˮƽ��ͨ���˼��飬�ܾ�ԭ���裬��Ϊ����ƽ�ȣ����������ݼ�����Ϊһ���������Խ���Э�����顣

Ϊ���췿�ز���չ��ҵ�;�ҵ��������չ֮���Ƿ���ڳ��ھ����ϵ�����IJ���EG���������б������Э�����飬���岽��Ϊ��1������OLS�ع��ʽ��1���IJ������й��ƣ�����ȡ�в�����e��2������в����еĵ����ԣ����в�����e��ƽ�ȵģ�����жϱ���֮�����Э����ϵ�����в�����e�Dz�ƽ�ȵģ�����Ϊ����֮�䲻����Э����ϵ��

ʵ��˰��ˮƽ�ͳ����˿������Է�����������ľ���OLS�ع������£�

�� 3 ʵ��˰��ˮƽ�ع���

|

LnY

|

Coef

|

Std.Err

|

T

|

P

|

[95% Conf. Interval]

|

|

LnTax

|

.8165019

|

.5604032

|

1.46

|

0.162

|

-.3608615

|

1.993865

|

|

Cons

|

3.191977

|

1.185242

|

2.69

|

0.015

|

.701876

|

5.682078

|

��4�������˿ڻع���

|

LnY2

|

Coef

|

Std.Err

|

T

|

P

|

[95% Conf. Interval]

|

|

LnX1

|

4.35781

|

.5583159

|

7.81

|

0.000

|

3.184832

|

5.530788

|

|

Cons

|

-16.10295

|

2.692507

|

-5.98

|

0.000

|

-21.7597

|

-10.4462

|

���ݻع������ֱ�������ʽ�IJв�����e1��e2������в����е�ƽ���ԣ�����ļ��������4��ʾ���ɸñ���֪��e1��e2��ͨ����0.05ˮƽ�µ������Լ��飬�ʾܾ�ԭ���裬��Ϊʵ��˰��ˮƽ�ͷ����������֮�����Э����ϵ�������˿ںͷ����������֮��Ҳͬ������Э����ϵ��

�� 4 ������

|

����

|

ADFֵ

|

Pֵ

|

�ٽ�ֵ

|

�Ƿ�ƽ��

|

|

|

|

|

1%

|

5%

|

10%

|

|

|

e1

|

-1.772

|

0.0472

|

-2.567

|

-1.740

|

-1.333

|

��

|

|

e2

|

-2.418

|

0.0136

|

-2.567

|

-1.740

|

-1.333

|

��

|

2.�������ģ��

ͨ��Э�������֪�����ͱ���ʵ��˰��ˮƽ�ͳ����˿��뱻���ͱ�����������֮�������Э����ϵ�������ڳ��ڵľ����ϵ�������ڶ������������ܻ����ʧ���ϵ����Ҫ�������������������ģ�ͣ�������AIC��ѡ������ͺ����������յõ��Ļع������£�

���������ÿ�귿������������䳤�ھ���ֵ��ƫ���е�18.61%�ᱻ������

3.�������������

Ϊ����֤�������ͱ����ͱ����ͱ���֮��Ĺ�ϵ�����������˸����������ϵ���������м��飬���ڸ����������ϵ�������Ļع�ģ�����£�

������ʽ��չʾ�Ļع�ģ�ͣ���ͨ��AIC��ȷ������ͺ��ڣ�Ȼ���ٶ�ϵ������F���飬����ļ��������5��ʾ��

�� 5 �����������ϵ����

|

H0

|

Fֵ

|

Pֵ

|

����

|

|

ʵ��˰��ˮƽ���Ƿ��������������

|

4.45

|

0.0320

|

�ܾ�ԭ����

|

|

���������������ʵ��˰��ˮƽ����

|

1.96

|

0.1834

|

����ԭ����

|

|

�����˿��������Ƿ��������������

|

8.08

|

0.0130

|

�ܾ�ԭ����

|

|

��������������dz����˿���������

|

1.94

|

0.1825

|

����ԭ����

|

�ɱ�5��֪����0.05��������ˮƽ��ʵ��˰��ˮƽ�Ƿ�����������������������������ʵ��˰��ˮƽ����֪ʵ��˰��ˮƽ�Է��������������Ӱ�죬���Ƿ������������ʵ��˰��ˮƽ��Ӱ�첢����������������ǵ�Ԥ�ڼ��衣��0.05��������ˮƽ�³����˿������Ƿ������������������������������dz����˿����������ǵ��������ϵ����˵����������ŶԷ��ز���ҵ����Ӱ�죬���Ƿ��ز���ҵ�ķ�չ���ǹ��ɳ������ŵ���

Ϊ����֤ʵ��˰��ˮƽ�ͳ����˿������Է�����������ľ���Ӱ��̶ȣ�����ʽ��1������OLS�ع鲢��ģ���м��뷿������������ͺ�һ������Ϊ�����ͱ��������������6��ʾ����֪�����������ϵ��Ϊͨ�������Լ����⣬��������ͨ���������Լ��顣ͬʱ�������������������£�ʵ��˰��ˮƽÿ����1%��������������½�0.579%�������˿�ÿ����1%�����������������1.92%�����������֮ǰ��Ԥ�ڼ���һ�£�����Ϊ˰�ո����Է��ز���ҵ�ķ�չ��������ЧӦ������չ�Է��ز���ҵ�ķ�չ���ڴٽ�ЧӦ��

�� 6 �ع�������

|

variable

|

Coef

|

Std. Err.

|

t

|

P >|t|

|

[95% Conf. Interval]

|

|

lnTax

|

-.5790279

|

.2709488

|

-2.14

|

0.049

|

-1.156542

|

-.0015142

|

|

lnPoP

|

1.924569

|

1.017636

|

1.89

|

0.078

|

-.2444717

|

4.093609

|

|

L1.Y

|

.6491671

|

.2055867

|

3.16

|

0.007

|

.2109695

|

1.087365

|

|

cons

|

-6.266768

|

4.078462

|

-1.54

|

0.145

|

-14.9598

|

2.426269

|

�塢���ز���ҵ˰�����ߴ��ڵ�����

�����ϣ����ز���ҵ˰��������Ч����Ҫ��ͨ������ҵ�в�ͬ����������˰�ո����ķ�����ʵ�֣���˰��������Ч�Ե�ʵ����ͨ����˰���IJ�ͬ����Ӱ����˰�˵���Ϊѡ�Ӷ��Է��ز���ҵ�ķ�չ������������չ�����á�ʵ���ϣ����ز���ҵ˰�����������к��ȶ��Խ����������Խ�ǿ��˰�ղ�������������Լ������Ч���Ѵ���ۿۡ�

��һ��˰��������Ч�����������س����ƶȵ��г���

Ҫ�������ز���ҵ˰��������Ч�ԣ����ܽ���˰�յĽǶȷ���˰�����ߣ���Ӧ������ȫ�֣�Ҫ�ӷ��ز���ҵ�����塢��۵�˼�����⡣��ǰ���ձ�����ǣ���Ȩ������������Ȩ�����·ţ��ط���������֧�����η�ΧԶԶ������Ȩ�涨�ķ�Χ��Ϊȷ���ط�������ᷢչ����Ҫ�Ͳ�����֧ƽ�⣬ͨ���������ش������������һ����ݸ�Ч������֮�١����ԣ����������������صĹ����ϵ����Ȼ������¢�Ϲ�������ô���ڳ��л����̿����ƽ��Ĺ����У����ز����ؽ��Ƹ����س��ü۸�����һ���Ƹ߷��ۡ���˰�ձ����߱��Ŀ�ת���Խ��ᵼ��˰�����ߵ��ص���Ч�Ա�����̧�ߵķ��۵�����

������˰��������Ч��������˰�չ���ˮƽ

���ز���ҵ˰��������Ч�Եij̶���˰�չ���ˮƽ�ĸߵ�ϢϢ��أ����˰�չ��λ��Ʋ����ƻ���˰�������ֶ��ͺ�������Ӱ��˰��������Ч�Եķ��ӡ��Ը���ʡΪ������ǰ����ʡ˰��ֺ���Ȼ��Դ���������ƽ��������Ǽ���Ϣ��˰����Ϣ������ͨ����ȡ��ʵ���Գ�Ч���������л������˰����Ϣ�벻�����Ǽ���Ϣ�������������ǣ�Ҳ���������������ڹ�������û��ȫʡ����������Ҳ����˵����˰���ڸ�����2��ס���������Ȫ�ݹ���ס�������ǿ�����������˰���Ż����ߣ����������ƶ�ʵʩ�ij���������ġ����о��ǵ�ǰ����������˰��Ϣ���漰�����Ǽ����ĵĻ����Ǽ������ס�����ŵ�������Ϣ�ȡ�����˵�����ز���ҵ˰��������Ч�Բ���������˰�������ֶΣ���������˰�չ���ˮƽ���������������������˰���20%���յĵ������߱��ǰ��裬��˰���ס�������ס����˰���Ż����߱����ջ���˰���Ż����ߡ�

������˰�����ߵIJ��ȶ�����Լ��Ч�Է���

˰�����ߵ���Ӧ���Ϲ��ҷ�չս����Ҫ������Ϊ��֤��Ч���Dz�������䲼�������ܳ���Ϧ�ġ����ǣ��ڶԷ��ز���ҵ�ĵ����ϣ�˰������������ȴ�����ԡ�����˵��һ�£�2005�����Ժ7��ί���ϰ䲼�ˡ����������ȶ�ס���۸���������������й涨“��2005��6��1���𣬶Ը��˹���ס������2��ת�ֽ��ģ�����ʱ����ȡ�õ��۷�����ȫ������Ӫҵ˰�����˹�����ͨס������2�꣨����ת�ֽ��ģ�����ʱ����Ӫҵ˰���Ը��˹����ס������2�꣨����ת�ֽ��ģ�����ʱ�����۷������ȥ�����ݵļۿ��IJ������Ӫҵ˰”����������ȥһ�꣬2006�����Ժ9��ί�ְ䲼�����ڵ���ס����Ӧ�ṹ�ȶ�ס���۸������������н������涨�е�2���Ϊ5�꣬����6��1����ʵ�С�����Ƿ��ز���ҵ˰�����߲��ȶ��Ե�һ����Ӱ���ӹ����ĽǶȶ��ԣ����������Ե�˰�յ��������ڶ����ڵ�����ȷʵ�Ƚ����ԣ�����˰�յ��ز�ͬ�ڽ��ڵ��ء����ҵ��أ�˰�շ���ԭ��Ҫ���䲻�������ƶ���������������ģ�˰�����ߵ��س����Ͼ��������⣬��Ӧ������˰�˵Ļ���Ȩ�棬������˰�����߲��ܵõ�����Ͽɣ��ž���Ȩ���ԣ��Ӷ��ž߱���Ч�ԡ�

���ģ�˰��������Ч��Ӧ�ԺϷ�����Ϊ����

˰�����ߵĺϷ�����Ҫ�����ƶ������Ƿ�Ϸ������������Ƿ�Ϸ��Լ������Ƿ�Ϸ��ȡ�Ŀǰ���ҹ����е�18��˰���У�ֻ�и�������˰����ҵ����˰������˰������˰����Ҷ˰��������˰������ռ��˰������˰�Լ�2020��9��1�տ�ʼʩ�е���Դ˰��9��˰��ͨ��ȫ���˴�����������˰����������������������Լ������������ʽ���ڡ��Է���˰Ϊ����1985������ȫ���˴����λ����������Ȩ����Ժ�ɸ����ܷ��������йط��ɺ�ȫ���˴�ί����йؾ���ԭ��ͻ��ǰ���£��ھ������ƺͶ���ŷ����ƶ��ݶ��涨�����������ǣ�2000��ʩ�еġ����������ڰ�����ȷ�涨���漰˰�յĻ����ƶ�ֻ���ƶ����ɣ���δ�ƶ����ɵģ�ȫ���˴��䳣ί�������Ȩ����Ժ�����в����������ƶ��������档���ǡ�����������δ��2000��֮ǰ��Ȩ�ƶ��ķ���˰����������ʹ��˰��������ֵ˰��˰�����κ�˵����

���壩˰�����߶Գ��л���ȱ��Լ��

��ǰ�����������ز���̬���Ի���Ϊ���������ͱ��и������ڡ����ڵķ��ز���ҵ˰���У����ף���ת������˰��ƫ�أ����л���˰��ƫ�ᣬ����һֱ���ҹ�ѧ���Լ�������ڸ�����ȵ㻰������⡣���Ǻ�ֱ�۵ķ���һ�£��ڽ��������漰������ֵ˰�����˰��30%����ߴ�60%�������л����漰�ij�������ʹ��˰����ߵ�λ˰���25Ԫ/ƽ���ף�����ʡ�������Ҵ�2019�꿪ʼ��˰����½�20%�ı������ּ������գ���������ÿƽ����ÿ����ߵ�λ˰���10Ԫ��

������˰�����߲���ȷ˰����������ز�������Ŀ������ֵ˰�����Ƿ��ز���ҵ˰����������ļ��б�������������û����ȷ��������������˰�˺ͻ���˰����ء�����ԭ��һ��˰�����߹涨����ȷ�����ܾ�δ�Բ���ȷ����ͳһ����������ִ�пھ�������˰�������������ƫ���˰��άȨ��ʶ��ǿ������˰�����߽�����ڿ�������������˰����ص����ɲ���Ȩ������ʮ�˽�����ȫ������������ι����ԣ�����˰���ֳܾ�̨��������˰ָ����������Ҫ�����DZ������÷���˼ά�ͷ��η�ʽ���о������˰�����߲���ȷ���⡣

���ߣ�˰�����߶����������������㡣��������˵��2019���������˰�ĸ�����������˰ǰ�۳����������˵��˰��������ס�������г���չ��һ��ٴ룬Ӧ���Կ϶������Ǵӹ�������˵����ס�������г���Ӧ���������㣬������ҵ��һ���Խ���70������س��ý�����ѡ����в�������ķ��ݣ������ڶ�����ʵ��ӯ����˵�����Ҷ���ס��������ҵ����˰�����أ�Ŀǰ����ר��˰������֧�ַ���չ��ģ������ҵ�����ԣ��������������ز�������ҵҲֻ��ѡ��“��������”ģʽ��

���ˣ�˰�������ƶ������ѷ����仯���ĸ↑��30���������ҹ��ľ��÷�չˮƽ����������ģʽ����������Ŀ�ꡢ��ᾭ�ýṹ�����ʾ��û������ѷ����ش�仯������Ҫ��˰���ƶ�Ҫ��ʱ�������Ӧ�����������Է��ز�ר��˰��Ϊ������������ֵ˰��������ʵʩϸ�����������涨���Դ��·��ز���������˰�˿ɰ��۳���Ŀ����20%�Ӽƿ۳�����ʮһ���涨����˰�˽�����ͨ��סլ���ۣ���ֵ��δ�����۳���Ŀ���֮��20%�ģ�����������ֵ˰����һ�涨�ǻ��ڿ��ǵ��ҹ������ס������Ȼ�ϲ�Խ�����ͨ��סլ����ֵ�ϵ͵�������˰������������ֵ˰������١��ھ������������ҹ����ز��Լ����̵�Ѹ�ͷ�չ����ͨ��סլ����ֵ��ԶԶ��������ͨסլ�ͷ�סլ���ٶ�����˰��ʧȥ���塣

�����Ż����ز���ҵ˰��������Ч�ԵĶԲ߽���

2020���Ƿ��ز���ҵ�����ɰ��Ԫ�꣬�������������桷�й��ڷ��ز��ı����仯��������ҵ�����߶ȹ�ע����Ϊ���Ҿ��õ���Ҫ��ɲ��֣����ز�ҵֻ�м�����������ӹ��ҷ�չ��֣�����������Զ��������ȫ������ó�ײ��϶ı����£����ӷ��ز���ҵ�ھ��÷�չ��“ѹ��ʯ”���ã�ά�ַ��ز��ȶ���չ���Ƕ�“������”������ס�

��һ���ӿ�˰���������̣��Ż����ز���ҵ˰������

1.�ӿ��ƽ�˰���ƶ��ִ������衣���������ҹ��ƶ��ˡ���������˰����������Ҷ˰��������������˰����������Դ˰������������ռ��˰�����͡���������˰���������ˡ���ҵ����˰�����͡���������˰����������ֵ˰�����͡���˰�����Ⱦ�������������̣�˰�շ���ȡ��������Ч����ʵ˰�շ���ԭ���ڼӿ��������̵�ͬʱ����Ӧ��ע����������������ȷ˰��Ҫ�ص������뷶Χ����ǿ˰���Ŀɲ����Զ����߷���ִ�к���Ϊ�������ͺͲ��������IJ���֪ͨ��ִ�пھ�������ͨ��������ʽ���Թ淶�������������˰�ƵĹ���к��ȶ��ԡ�

2.��̨“����һ��”����˰���Ż����ߡ�2020��������������������“����һ��”�������ز���ҵ�������ƽ�“����һ��”�������Ҫ������ͬʱ���������������ڶ�Ʒ��ס�������������·��⣬�ӿ��Ͼ�С��������̣�����������ʩ���裬����������Ч���ֶ�֮һ���Ӵ��Ͼ�С�����죬������������������ı����ԣ���Ч���Ӵ���Ⱥ�ľ�ҵ�Ͱ��ӡ�ͬʱ��Ҳ����������ӳ��е����ԣ����������յ���������Ч�Գ�Ͷ���»����ա����ԣ���ʱӦ��̨���˰���Ż����߹�����������ҵ��ͼ��������������ͳ����費�����϶��������ͼ��Ҳ�����������г����ġ�

3.����������ֵ˰�Żݿ۳����ߡ�������ֵ˰�������Ŀ���ǽ�������Ƥ���������ز������������֣����ڳ�����Ƥ���߲�����������涨�������塣�ҼӼƿ۳�Ӧ����˰���Ż������磺�м��˹��ʼӼƿ۳����з����üӼƿ۳��ȣ��Զ�ijһ����������������������֧�֡������ڷ��ز�������ҵ��˵���ձ鶼�Ӽƿ۳�����û�������ʵ����ԭ����ʴ��������ֵ˰˰������ˣ����ǽ���ȡ������۳���Ŀʱ�Ӽ�20%�Ŀ۳��涨�Լ���ͨס����ֵ������۳���Ŀ���20%����˰�涨�����ǽ���һ�Ż��������ڷ��ز�������ҵ�����۷������ʷ���������Ȩס����������ϵ������������ס����

4.ƽ�⽻���ںͳ��л����ۺ�˰�����ӿ췿��˰�ز�˰˰�������������������뷿��˰�����ز�˰�����շ�Χ������˰������˰Դ��ͬʱ��ƽ��������������������֮���˰��ˮƽ��˰���ʴﵽ����ƽ��˰��1%���ϣ�����Ҫ��ȷ����������˰�����ز�˰����˰���ݣ�����ɲ��÷��ز�����ϵͳ�е������۸�ͬʱ�����������Ե㿪����ҵ˰��������Ͷ����Ϊ��ͬʱ�������Լ��ٷ������ú�ȥ��棬�ٽ����ز���ҵ��Դ�Ż����á�

5.���߲�����ѭ˰�����˰�������˰��ִ�������У�����˰������û����ȷ�綨�����ֻҪ��˰��û��Υ��˰�����κν�ֹ�Թ涨������˰�����ִ��ʱ�������¼���ԭ������һ�Ǽ��˰�շ���ԭ��˰��û����ȷ�涨����ͬ˰��û����ȷ��ֹ����������û����ȷ������ɽ��˰������һ��ԭ�����������ŷ��ɹ��½��͡�����˰�ִ�����ʽ������ѭ˰�������½���˰���������Ƕ���˰�����ṩ��ʽ��Ʊ�����ṩ���Э�顢��ͬ��֤�����ϡ��������ݵ�֤��ҵ����ʵ�Ϸ���˰�����Ӧ���ʵ��������ʽԭ������

6.�о��ƶ����ز���ҵ���߰�����ߡ������������ڣ������뵽�ط��Գ�̨��һϵ���������и�ҵ������С��ҵ�����Ǹ��幤�̻����������İ�����ߣ���֧�ַ��ز���ҵ�Ŀ�������ȴ���¿ɼ�����С��ҵ�����ѡ����ʹ��Ȼ��Ҫ��������Ƿ��ز���ҵ��������ҵ�ڶ࣬��ν�������Ӵ����ܸ��������ؽ�֯Ӱ�������ԣ��ڵ�ǰ���ʻ������ѡ�����“����”“����”�������£����ز���ҵͬ����Ҫ�����

����������������ز�Ȩ��Ȩ���ƽ�˰�����뻮�ָĸ�

1.��ѧ��������͵ط���Ȩ�����嵥������͵ط���Ȩ�����嵥�Ƿ���ȷ�������ǿ�ѧ��������͵ط�˰������ı�Ҫǰ�ᡣ���߽��飬���漰���Һ�۾������С�Ӱ�����������������ȨӦ���е���������������⡢�⽻���������ش���Ȼ�ֺ����ش������ʩ��������ط�����Ҫ������ḣ�����ΰ�����ͨ��ʩ������¹��������÷�չ�Ĺ�������ͬʱ��������͵ط������ص�����ȨҪ��ȷ���֣�Ȼ������Ȩ����ȷ�����������IJ���֧�����ٸ��ݲ���֧����������ز������롣

2.�Ȳ��ƽ�˰�����뻮�ָĸ����֪����2019��10�£�����Ժӡ����ʵʩ�����ģ��˰���Ѻ����������ط����뻮�ָĸ��ƽ���������������ȷ���Ҫ“����������ط����������ԣ���ʱ�������Ƶط�˰˰�ƣ�����׳��ط�˰˰Դ���������������������˰����Ϊ�ط����룬��ǿ�ط�Ӧ�Ը����ģ��˰���ѵ�������”���ԣ����߽��飬���Կ��ǽ�������˰����������˰������˰��Ϊ����ط�����˰������͵ط�“������”�������ж���һ���棬2019��ȣ���������˰���12562��Ԫ������˰���3498��Ԫ���ϼ�ռȫ��˰������157992��Ԫ��10.16%��“������”����������������ɳ��ܷ�Χ����һ���棬���������ط��������˰���Ѽ��յ�Ԥ�������Լ�������Ӱ�쾭�����ж����ӵIJ���֧�������ң�Ҳ�������ڻ��� “����”(�������������ʡ�����ת)֧��ѹ����ͬʱ���������Ե���ȷ���Ƿ���Χ��ȡ����

3.���Ʋ���ת��֧���ƶȡ�һ����Ҫת�����ת��֧������ʽ��Ҫ��ϲ�ҵ����Ҫ����ȷר�������ص����;�������ط��������ת���ʽ�ʹ��Ч�ʣ���һ������Գ�������ת��֧������ר˾��ְ����ϸ��ؾ���״����˰��DZ�ܡ���Ҫ֧���ķ�Χ����ȵȽ�������ָ�����Ԥ���������Բ�������ת��֧����Ϊ��ʱ������

������ת�������г���ɫ�����˰�չ���ˮƽ

1.�ط�����Ӧ�������û����ȡ��������ز��������ٹ̵��������ڵط�����“������ɬ”��ͬʱ�ֶ�������Դ�������ž��Կ��ƺ�֧��Ȩ�����г����������£�����Ӧ�ü����ھ��û�еIJ���ȣ������������ز��������ϣ��ط�����Ӧ�����ؽ����г����칫ƽ���õĻ������ƶ����س����г������������г�ʧ��ʱ��ʱ���ַ��ּ��ɣ�������“��������”��ռ�г����õĻ��������á���ˣ����ز���ҵ˰��������Ч�Բ��ܲŲ����ڱ�̧�ߵķ��۵�����

2.�ʡ��ʡ�ʴ����ݻ��ƽ̨�����鷢��“��������”��λ���ƣ������ز���ҵ����“����”����ͨ������Խ�“����”���ʡ��ʡ�ʴ����ݻ��ƽ̨���ƽ�ʡ��ʡ�ʸ����ż����ݹ������Σ�������“��������”�Ӷ���������ز���ҵ�ԽӲ���������ͨʡ�����ҵ“ѭ��”���������ز���ҵ���Ϳ����ɱ�������Ҳƽ�ַ��ۡ�

3.��ֲ���ز���ҵ��˰Դ�����ڹر���¥����ȫ��Ӽҿ�“��”�����ز�������ҵ����ת�������۷������������۷�����ģʽ�����ܰ���������ҵ��Լ�ɱ���ͬ�����Խṹ�����˿�����ʱ��ɱ�����ˣ���������ƶ����ز�������ҵ�����ֻ�����ת������������VR���������������������ƹ����ȣ������������Ӫ��Ͷ��ƽ̨���ƶ���ʡ���ز���ҵ�����ܻ������ϻ���չ����������ҵ̬����ֲ��˰Դ��

4.����˰�չ����¸�֡�����˰���Ŷ��ԣ�“��Ϣ”������Ϊ��Ҫ����“��Ϣ��˰”��Ϊһ���Ƚ���˰������˼·�ͼ����ٴ룬����Ҫ����“������+˰��”��ʱ����������Ϊͻ�����ڴˣ����߽��飬�����й���“�������Ǽ���Ϣ��˰����Ϣ������ͨƽ̨”�Ļ����ϣ����ٹ���ȫʡ��˰��Ϣ����ƽ̨���мƻ��Ľ�ס�������̡��ʼ졢���������ڡ����С����ص���ز�����˰ƽ̨���裬�����ʶȿ��ŵ���Ϣ����ƽ̨���ƽ�˰�չ����¸�ֵĹ�����

5.������Ч�ල�ͳͷ����ơ����Ӵ�˰����������˰�����⣬Ҫ����������ʵ�Ŀɲ����Գͷ����ƣ�ʹ��˰������ڷ���˰��Υ��ʱ���м�ʱ�������Ĵ�������ˣ��������˰���ú��������������С�������ҽ�ơ����ϡ���ͨ��������������صĻ������������˰��Υ���ɱ���������ά����˰����Ȩ���ԣ�������������ԱΪ��������������Ծ����Υ����Ϊ�����⣬˰�����Ӧ��������˰�����ܹ����еĿɹ�����Ϣ���й������Ծ����������ڼල��������������˰����������˰����ʹ��˰�����������˰�ս��ɺ����չ��̣��������˰������Ч�ʡ�

���ģ�����ס�����Ϸ�ʽ������ס����Ч����

1.ȫ��ʵ�й��ⷿ���һ��������ߡ����������ͳ��ļӿ��ƽ���������ġ����д塢�Ͼ�С��������ǰ�ᣬ����õ�������Ⱥ��ũ��ת���˿�ס�����������ǹؼ�����ǰ�������Խ���������ס�����ϰ��յ��������в�С�IJ�࣬�����г���ǰ�ص���Ʒ���ڻ��͡������λ�õȷ������ץס����������ˣ����߽��飬���������Ĺ�ʱ��ȷ������ס���佨������˰������ʵ��ϸ������ס��˰���Ż����ߵ�ͬʱȫ��ʵ�й��ⷿ���һ��������ѷǻ����˿ڡ���������Ա���¾�ҵְ�������뱣�Ϸ�Χ��

2.��ͨ��Ʒ���뱣�Ϸ�ת��ͨ���������ʶȻع���Ʒ����Ϊ�����Ա���ס������ʵ��ʵ�ﱣ������Ҳ������أ��������ϱ��������Ķ�����������Ʒ�����Դˣ����߽���������Ϲ��ⷿ���۷����������Ķ���������һ����Ʒ�����в�������һ������������ͬʱ��������Ʒ���������Խ�����ƽ̨��������Ըԭ���ɿ����̰������г��۸��ṩ��Դ��������������ס��ͳһƽ̨�����۸���������ҵȺ�塣

3.������չס�������г�������ǣͷ�˽�˳��ⷿ��������Ϣƽ̨������������Ա�ͷ�Դ�����ݿ⣬Ҫ������ͬ������ǩ��������ȷֻ��ƾ���ⷿ��ͬ�����ⷿ��˰֤�ȣ��������ܽ�����ҽ�ơ����ϵ�“�ͬȨ”����ˣ��ȿ�����Ч���Ŀǰ�����г����ձ���ڵķ�Դ��Ϣ����ʵ������ϵ���ȶ����۸�������ǵ����⣬�ֿ��Դ��ƹ���˫����Ϣ���Գơ����ò����Ƶ����֣���������˫��Ȩ�档�����Խ���г����ⷿ��������Ķ̰壬����˰��Ӧ�վ��գ�ͬʱ������ҵ���˳��ⷿ��˰��������⡢���˳��ⷿ˰���������λ�����⡣

����ָ������ʥ��

����д���¿��� ����� ����

���ο����ס����ԣ�

[1]��ܰ.���������Ͳ���ѧ����[M].�����������ƾ���ѧ�����磬2000.

[2]��ɪ·�¿�.ƽ����Ч��[M].�ɶ����Ĵ���������磬1988.

[3]����.���ξ���ѧ����[M].�¸�������.����������ӡ��ݣ�1982.

[4]Ԭ����.˰�վ���ѧ[M].�������й������ѧ�����磬1995.

[5]������.��˰��ԭ���书��[J].�й������ѧѧ����2000(5).

[6]������.�й�˰���Ż������۷���[M].�������й������ѧ�����磬2003.

[7]����ҵ��������.dz̸�ҹ���˰��Ч��[J].����ƾ���ѧѧ��,1998(7).

[8]��ѧ��.˰�������о�[M].���������ÿ�ѧ�����磬2005.

[9]����.˰����ʧ���÷���[M].�������й������ѧ�����磬2000.

[10]������.˰���Ż��о�[M].���������ÿ�ѧ�����磬1999.

[11]������.˰�յ����о�[M].���������ÿ�ѧ�����磬2000.

[12]������.�й�˰���Ż������۷���[M].�������й������ѧ�����磬2003.

[13]����.���ز����ĸ�Է��ز�ҵ��Ӱ���о�[D].�Ͼ����Ͼ�ũҵ��ѧ��2013.

[14]������.��۵��ر����µķ��ز�˰�����߱��[D].���ţ����Ŵ�ѧ��2008.

[15]����.�ٽ����ز��г�������չ�IJ�˰����[D].���ݣ����ϴ�ѧ��2012.

[16]����.���Ʒ��ز���˰���ߣ����Ⲣ�ٵ��ӽ�[J].�����о�,2017(11).

[17]������.�ٽ����ز��г�������չ�IJ�˰����[J].�й�������2011(3).

[18]�.�ҹ����ز�˰�������о�[D].�����������ƾ���ѧ��2011.

[19]���˻�.����ز�˰�����߶�ס�����ѵ�Ӱ��[J].סլ�뷿�ز���2019(28).

[20]��ǿ.���ձ����ز����л���˰������ʵ����˼���ͽ��[J].����˰�գ�2018(5).

[21]����.�й����ز�˰�ĸ��е�˰��ѡ��.[J].˰���о���2019(4).

[22]��־��.�Ȳ��ƽ����ز�˰��������Ҫ���鼰�Բ�˼·.[J].˰���о���2019(8).

[23]�����.dz̸���ز���ҵ˰�ո������⼰���Ʋ���.[J].�ƾ��磬2020(6).

���������� 35010202000728��

Powered by SiteServer CMS

���������� 35010202000728��

Powered by SiteServer CMS