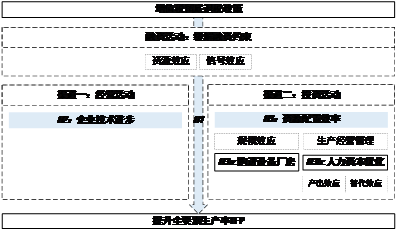

РМ Нј ЩђН№ИЃБЃ еХПЁву

ЁОеЊвЊЁПБОЮФЛљгк2012ЁЋ2022ФъИЃНЈЪЁСњбвЪаШЋВПЙЋЫОЕФЗЧЦНКтУцАхЭбУєЫАЮёЪ§ОнЃЌНЋ2018ФъдіжЕЫАСєЕжЭЫЫАЪдЕуеўВпзїЮЊзМздШЛЪЕбщЃЌНЈСЂЫЋжиВюЗжФЃаЭЪЕжЄМьбщСЫдіжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉЖдШЋвЊЫиЩњВњТЪЕФгАЯьЁЃбаОПНсЙћБэУїЃЌдіжЕЫАСєЕжЭЫЫАеўВпЪЕЪЉЖдЦѓвЕШЋвЊЫиЩњВњТЪОпгаЯджјЕФМЄРјаЇгІЃЌЧветжжМЄРјаЇгІжївЊЭЈЙ§ДйНјЦѓвЕММЪѕНјВНЪЕЯжЁЃДЫЭтЃЌбаОПЗЂЯждіжЕЫАСєЕжЭЫЫАеўВпЖдЦѓвЕШЋвЊЫиЩњВњТЪЕФМЄРјаЇгІдкЗЧЙњгаЦѓвЕЁЂЦѓвЕЙцФЃНЯДѓЁЂДцЛѕжмзЊТЪНЯЕЭЁЂзЪБОУмМЏЖШНЯИпЁЂжїгЊвЕЮёзЈзЂЖШНЯИпЕФЦѓвЕжаИќЮЊУїЯдЁЃзюКѓЃЌНсКЯИїЙЋЫОдіжЕЫАСєЕжЭЫЫАЙцФЃНјвЛВНЗжЮіКѓЗЂЯжЃЌЫцзХдіжЕЫАСєЕжЭЫЫАН№ЖюЕФдіМгЃЌЦѓвЕНјааЙЬЖЈзЪВњЭЖзЪЕФЛ§МЋаддНИпЃЌЖдЦѓвЕЕФОгЊЭЖзЪДйНјаЇЙћдНКУЁЃ

ЁОЙиМќДЪЁПдіжЕЫА СєЕжЭЫЫА ШЋвЊЫиЩњВњТЪ

вЛЁЂв§бд

ЕГЕФЖўЪЎДѓБЈИцУїШЗЧПЕїЃК“ИпжЪСПЗЂеЙЪЧШЋУцНЈЩшЩчЛсжївхЯжДњЛЏЙњМвЕФЪзвЊШЮЮёЁЃ”ВЂзїГі“зХСІЬсИпШЋвЊЫиЩњВњТЪ”ЕФживЊжИЪОЃЌетвтЮЖзХДгвЊЫиЧ§ЖЏФЃЪНзЊЯђШЋвЊЫиЩњВњТЪЧ§ЖЏФЃЪНЃЌГЩЮЊЕБЧАеўИЎЙЄзїКЭЦѓвЕЗЂеЙЕФжиЕуЃЌЪЧЮвЙњОМУЫГРћзЊаЭЗЂеЙЕФМсЪЕЛљДЁЃЈеХЙуЪЄКЭУЯУЏдДЃЌ2020ЃЉЃЌШЋвЊЫиЩњВњТЪвВЫцжЎГЩЮЊКтСПЦѓвЕИпжЪСПЗЂеЙЕФживЊжИБъЁЃ

ФЧУДШчКЮВХФмЭЦЖЏОМУзЊаЭЃЌДйНјИпжЪСПЗЂеЙФиЃПМѕЫАНЕЗбЕШВЦЫАеўВпФмЙЛЮЊЪЕЬхЦѓвЕМѕИКЃЌПЩзїЮЊзЊаЭЪЕЯжЕФЧаШыПкЃЛЦѓвЕзїЮЊЪаГЁОМУЕФжїЬхВПЗжЃЌгІзїЮЊеўВпТфЕиЕФзХЪжЕуЁЃвђДЫЃЌеыЖдЦѓвЕЃЌгШЦфЪЧжЦдьвЕЦѓвЕЕФСєЕжЭЫЫАеўВпгІдЫЖјЩњЃК2018Фъ6дТ27ШеЃЌВЦеўВПКЭЫАЮёзмОжАфВМЁЖЙигк2018ФъЭЫЛЙВПЗжаавЕдіжЕЫАСєЕжЫАЖюгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈМДВЦЫАЁВ2018ЁГ70КХЃЉЃЌвЊЧѓЖдЯШНјжЦдьвЕЁЂЯжДњЗўЮёвЕЁЂЕчЭјаавЕЕФЦкФЉСєЕжЫАПюНјааЭЫЛЙЁЃ

жЎЫљвдбЁдёДгдіжЕЫАСєЕжЭЫЫАзХЪжЩюЛЏИФИяЃЌжївЊЪЧвђЮЊФПЧАЮвЙњдіжЕЫАСєЕжЫАЖюЙцФЃХгДѓЃЈСѕтљКЭЙЂДПЃЌ2018ЃЉЧвгАЯьЗЖЮЇЙуЗКЃЈСѕН№ПЦЕШЃЌ2020ЃЉЃЌвбОВњЩњвЛЯЕСаЯжЪЕЮЪЬтиНашНтОіЃКеМгУЦѓвЕЕФОгЊзЪН№ЃЌбЯжиЦЋРыдіжЕЫАЕФЫАЪежаадЃЌгАЯьШЋвЊЫиЩњВњТЪЕФЬсЩ§ЁЃ

ЯжгабаОПЗЂЯжЃЌдіжЕЫАСєЕжЭЫЫАеўВпЖдЦѓвЕЕФШкзЪЃЈНтКщЬЮЕШЃЌ2019ЃЛКЮбюЃЌ2019ЃЛЮттљРўЕШЃЌ2021ЃЉЁЂЭЖзЪЃЈСѕН№ПЦЕШЃЌ2020ЃЛЛЦЯЭЛЗЕШЃЌ2022ЃЉЁЂОгЊЃЈКЮбюЕШЃЌ2019ЃЛЮттљРўЕШЃЌ2021ЃЛСѕГЄИ§ЃЌ2022ЃЛВЬЮАЯЭЕШЃЌ2022ЃЉФмЙЛВњЩњвЛЯЕСагАЯьЁЃФЧУДдіжЕЫАСєЕжЭЫЫАеўВпгыШЋвЊЫиЩњВњТЪЕФЙиЯЕШчКЮЃЌФмЗёЮЊЮвЙњЦѓвЕИпжЪСПЗЂеЙЬсЙЉживЊВЦЫАжЇГжФиЃП

жЎЧАЕФбаОПдкЪ§ОнРДдДЩЯжївЊРћгУЦѓвЕЫАЮёЕїВщЪ§ОнЁЂжаЙњЙЄвЕЦѓвЕЪ§ОнвдМАЩЯЪаЙЋЫОХћТЖЪ§ОнШ§РрЙЋПЊЪ§ОнЃЌгШвдЩЯЪаЙЋЫОЮЊжїЃЌбљБОДцдкЪБаЇадВюЁЂбЁдёЦЋВюЕШЮЪЬтЃЌМШЮоЗЈМАЪБНЋжааЁЮЂЦѓвЕЕФЯрЙигАЯьв§ШыЃЌвВЮоДгЛёЕУдіжЕЫАСєЕжЭЫЫАЙцФЃНјааНјвЛВНбаОПЁЃвђЖјБОЮФЛљгк2012ЁЋ2022ФъИЃНЈЪЁСњбвЪаШЋВПЙЋЫОЕФЗЧЦНКтУцАхЭбУєЫАЮёЪ§ОнЃЌДгЪБМфПчЖШЩЯБмУтСЫЫАЪеЕїВщЪ§ОнПтЪБаЇадВюЕФБзЖЫЃЛДгбљБОбЁдёЩЯНтОіСЫЩЯЪаЙЋЫОзЪСЯВЛШЋУцЕФЮЪЬтЃЌНЋжааЁЮЂЦѓвЕФЩШыПМСПЁЃ

БОЮФбаОПЙБЯзжївЊБэЯждкШчЯТШ§ИіЗНУцЁЃЪзЯШЃЌбаОПМШФмЙЛЗсИЛЫАЪееўВпЖдШЋвЊЫиЩњВњТЪЯЕСабаОПЃЌРЉеЙбаОПЙуЖШЃЌЛЙФмЙЛНЋвбгаСєЕжЭЫЫАеўВпЕФИїРргАЯьНјааећКЯЃЌРЉеЙбаОПЩюЖШЁЃЦфДЮЃЌБОЮФДгбљБОбЁдёЩЯБмУтСЫЫАЪеЕїВщЪ§ОнПтИќаТТ§ЁЂЩЯЪаЙЋЫОзЪСЯВЛШЋУцЕФСНДІБзЖЫЃЌЪ§ОнЪЙгУЩЯдіМгСЫдіжЕЫАСєЕжЭЫЫАЙцФЃетвЛаТЮЌЖШЃЌУжВЙСЫЕБЧАЕФбаОПШБПкЁЃзюКѓЃЌдіжЕЫАСєЕжЭЫЫАИФИяж№ВНЩюЛЏЃЌЭЈЙ§ЖддіжЕЫАСєЕжЭЫЫАЖдШЋвЊЫиЩњВњТЪгАЯьЕФЬНОПЃЌФмЙЛЬсЙЉОбщжЄОнИЈжњОіВпЃЌЮЊЮДРДеўВпгХЛЏжИв§ЗНЯђЃЌНјвЛВНЪЭЗХеўВпЛюСІЁЃ

ЖўЁЂЮФЯззлЪігыбаОПМйЫЕ

ЃЈвЛЃЉЮФЯззлЪі

ШЋвЊЫиЩњВњТЪЕФгАЯьвђЫиАДееЦфЗЂЛгзїгУЕФжБНгГЬЖШПЩвдЗжЮЊФкдквђЫиЃЈHsieh and Klenow, 2009ЃЛКЮЙтЛдЕШЃЌ2012ЃЛАзПЁКьЕШЃЌ2017ЃЛУЋЦфСмЃЌ2019ЃЛКЮУїжОКЭЭѕЯўъЭЃЌ2019ЃЛжмУЏЕШЃЌ2019ЃЛСѕМвдУЕШЃЌ2020ЃЛеХЙуЪЄКЭУЯУЏдДЃЌ2020ЃЛЫябєбєЕШЃЌ2021ЃЉКЭЭтдквђЫиЃЈSyverson, 2011ЃЛШЮЪяУїЕШЃЌ2014ЃЛFerrando and Ruggieri, 2018ЃЉЁЃ

вЛаЉбЇепШЯЮЊЃЌЫАЪегХЛнзїЮЊЭтдквђЫиЖдЦѓвЕШЋвЊЫиЩњВњТЪОпгаЯджјЕФМЄРјзїгУЃЈRego and Wilson, 2012ЃЛгкЮФГЌЕШЃЌ2015ЃЛбюЩЏРђЕШЃЌ2019ЃЛбрКщЙњКЭХЫДфгЂЃЌ2022ЃЉЁЃНсКЯШЋвЊЫиЩњВњТЪЕФЙЙГЩЃЌЦфгАЯьЛњжЦПЩЗжЮЊСНДѓЗНЯђЃКвЛИіЗНЯђЪЧЭЈЙ§МЄРјбаЗЂКЭДДаТЭЖШыЃЌДйНјЦѓвЕММЪѕНјВНЃЈBloom et al.ЃЌ2002ЃЛФєгБЕШЃЌ2011ЃЛжЃБІКьКЭеХезЙњЃЌ2018ЃЛбрКщЙњКЭХЫДфгЂЃЌ2022ЃЉЃЌНјЖјДйНјШЋвЊЫиЩњВњТЪЕФЬсЩ§ЁЃСэвЛИіЗНЯђЪЧв§ЕМзЪдДЯђИпаЇТЪЯюФПСїЖЏЃЌЬсИпзЪБОХфжУаЇТЪЁЃЭЈЙ§в§ЕМЩчЛсзЪБОЭЖШыЃЈGordon, 1998ЃЛРюзкЛмЕШЃЌ2004ЃЛRego and Wilson, 2012ЃЛМжПЁбЉЃЌ2014ЃЛгкЮФГЌЕШЃЌ2015ЃЛжЃБІКьКЭеХезЙњЃЌ2018ЃЉЃЌЙФРјЦѓвЕдйЭЖзЪЩњВњЃЌДйНјаЮГЩЙцФЃаЇгІЃЈИЖЮФСжЕШЃЌ2014ЃЛУЋЕТЗяЕШЃЌ2016ЃЛРюецКЭРюУЏСжЃЌ2021ЃЉЁЃ

ШЛЖјЃЌвВгаВПЗжбЇепГжЯрЗДвтМћЃЌШЯЮЊЫАЪегХЛнЖдШЋвЊЫиЩњВњТЪЕФгАЯьВЂЗЧЯпадЕндіЕФЁЃЫАЪегХЛнСІЖШЙ§ДѓЗДЖјПЩФмжњГЄЦѓвЕ“Жшад”ЃЌЪЙЕУЦѓвЕКіТдСЫздЩэЕФДДаТКЭЗЂеЙЃЌЯїШѕЦѓвЕЕФОКељСІгыДДаТФмСІЃЌЕМжТЦѓвЕШЋвЊЫиЩњВњТЪЕФНЕЕЭЃЈбюЩЏРђЕШЃЌ2019ЃЉЁЃ

ЯжгабаОПЗЂЯжЃЌдіжЕЫАСєЕжЭЫЫАеўВпЖдЦѓвЕЕФШкзЪЃЈНтКщЬЮЕШЃЌ2019ЃЛКЮбюЃЌ2019ЃЛЮттљРўЕШЃЌ2021ЃЉЁЂЭЖзЪЃЈСѕН№ПЦЕШЃЌ2020ЃЛЛЦЯЭЛЗЕШЃЌ2022ЃЉЁЂОгЊЃЈКЮбюЕШЃЌ2019ЃЛЮттљРўЕШЃЌ2021ЃЛСѕГЄИ§ЃЌ2022ЃЛВЬЮАЯЭЕШЃЌ2022ЃЉФмЙЛВњЩњвЛЯЕСагАЯьЁЃетаЉгАЯьгыЫАЮёВПУХЕФКъЙлАбЮеВЛФБЖјКЯЃЌ2022ФъЫАЮёВПУХЦѓвЕГщбљЕїВщ[1]ЯдЪОЃЌЦѓвЕЭЫЫАзЪН№жївЊгУгкРЉДѓЩњВњЁЂММЪѕбаЗЂЁЂаНГъжЇИЖЕШЗНУцЁЃ

еыЖддіжЕЫАСєЕжЭЫЫАЖдШЋвЊЫиЩњВњТЪЕФгАЯьЯрЙиЬжТлжївЊДгШкзЪдМЪјЃЈгсНмКЭЭђГТУЮЃЌ2022ЃЉЁЂДДаТЭЖШыЁЂШЫСІзЪБОНсЙЙЁЂЭЖзЪЙцФЃвдМАзЪБОХфжУаЇТЪЗНУцзХЪжЃЈРюцЕШЃЌ2023ЃЉЃЌЦфдкЪ§ОнРДдДЁЂвьжЪадМьбщЩЯШдгаШБКЖЃКЪ§ОнРДдДЩЯЃЌвбгабаОПжївЊРћгУЦѓвЕЫАЮёЕїВщЪ§ОнЁЂжаЙњЙЄвЕЦѓвЕЪ§ОнвдМАЩЯЪаЙЋЫОХћТЖЪ§ОнШ§РрЙЋПЊЪ§ОнЃЌЪБаЇадНЯВюЁЂбљБОбЁдёДцдкЦЋЮѓЁЃвьжЪадМьбщЩЯЃЌвбгабаОПжївЊЮЇШЦеїЫАЧПЖШЕШЭтВПЬѕМўНјааЃЌУЛгаГфЗжНсКЯЦѓвЕздЩэЬиеїНјааЬжТлЃЌВЛРћгквРеЬНсТлНјааеўВпНЈвщЁЃвђЖјБОЮФЭЈЙ§ЛёШЁ2012~2022ФъИЃНЈЪЁСњбвЪаШЋВПЙЋЫОЕФЭбУєЫАЮёЪ§ОнЃЌБмУтСЫЫАЪеЕїВщЪ§ОнПтЪБаЇадВюЕФБзЖЫЃЛНтОіСЫЩЯЪаЙЋЫОзЪСЯВЛШЋУцЕФЮЪЬтЃЌНЋжааЁЮЂЦѓвЕФЩШыПМСПЃЛВЂЧвв§ШыДцЛѕжмзЊТЪЕШЦѓвЕЬиеїНјааЖрЮЌЖШвьжЪадЗжЮіЁЃ

ЃЈЖўЃЉбаОПМйЩш

діжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉЃЌЪзЯШЛсгАЯьДцСПСєЕжЫАЖюЃЌдкШкзЪЗНУцЭЈЙ§ЛКНтШкзЪдМЪјЖдШЋвЊЫиЩњВњТЪВњЩњМЄРјаЇгІЁЃЦфДЮЛсгАЯьдіСПСєЕжЫАЖюЃЌЭЈЙ§ЦѓвЕММЪѕНјВНгыЬсЩ§ЦѓвЕзЪдДХфжУЕФаЇТЪЬсЩ§ШЋвЊЫиЩњВњТЪЁЃ

ЕЋЪЧЗДУцРДПДЃЌдіжЕЫАСєЕжЭЫЫАеўВпвВгаПЩФмдкЦѓвЕММЪѕНјВНЗНУцШУЦѓвЕвРРЕеўИЎЗіГжЃЌЖјЮоЗЈЪЕЯжзджїДДаТЃЛдкзЪдДХфжУЗНУцЮЊСЫГфЗжРћгУеўВпЖјУЄФПНјааЖрдЊЛЏЭиеЙЃЌМѕЩйжївЕМЏжаЖШЃЌНЕЕЭЭЖзЪаЇТЪЃЌЪЙЕУЦѓвЕШЋвЊЫиЩњВњТЪНЕЕЭЁЃ

змЕФРДЫЕЃЌПМТЧЕНеўВпЕФЪЪгУЗЖЮЇжївЊЮЊжЦдьвЕЃЌФмЙЛвЛЖЈГЬЖШЩЯБмУт“ЭбЪЕЯђащ”ЃЌЖдЦѓвЕШЋвЊЫиЩњВњТЪВњЩњМЄРјаЇгІЕФПЩФмадИќИпЁЃ

ЛљгквдЩЯЗжЮіЃЌЬсГіМйЫЕЃК

H1ЃКдіжЕЫАСєЕжЭЫЫАеўВпФмЙЛЖдЦѓвЕШЋвЊЫиЩњВњТЪВњЩњМЄРјаЇгІЁЃ

ЦѓвЕЕФШЋвЊЫиЩњВњТЪжївЊШЁОігкЦѓвЕММЪѕНјВНгыЦѓвЕзЪдДХфжУЕФаЇТЪЁЃдкЦѓвЕММЪѕНјВНЗНУцЃЌдіжЕЫАСєЕжЭЫЫАеўВпЃЌвЛЗНУцФмЙЛДйНјЦѓвЕДДаТЪевцФкЛЏЃЌНЋзЪН№ЪБМфМлжЕЙщЛЙИјДДаТЦѓвЕЃЌЯђЦѓвЕЪЭЗХЙФРјДДаТЕФаХКХЃЌЬсЩ§ЦѓвЕбаЗЂжЪСПЃЛСэвЛЗНУцПЩвдГЉЭЈдіжЕЫАЕжПлСДЬѕЃЌЙФРјЦѓвЕНЋЗЧКЫаФММЪѕбаЗЂЗўЮёЭтАќЃЌЬсЩ§ЦѓвЕММЪѕбаЗЂаЇТЪЁЃбаЗЂжЪСПгыбаЗЂжЪСПЕФЙВЭЌЬсЩ§ЃЌДйНјЦѓвЕММЪѕНјВНЃЌзюжеЖдЦѓвЕШЋвЊЫиЩњВњТЪВњЩњМЄРјаЇгІЁЃ

дкЦѓвЕзЪдДХфжУаЇТЪЗНУцЃЌЦфаЇгІжївЊЭЈЙ§ЙцФЃаЇгІЁЂЩњВњОгЊЙмРэгХЛЏСНВПЗжЪЕЯжЁЃвЛВПЗжЭЈЙ§ЙцФЃаЇгІЪЕЯжЃЌдіжЕЫАСєЕжЭЫЫАеўВпгаРћгкРЉДѓЦѓвЕЭЖзЪЙцФЃЃЌЙКНјЩшБИГЇЗПЁЃетЪЧвђЮЊдіжЕЫАСєЕжЭЫЫАЯрЕБгкжБНгНЕЕЭСЫЭтЙКЩшБИГЩБОЃЌЬсЩ§ЦѓвЕЕФЙКТђаХаФЃЌНјааРЉДѓдйЩњВњЃЌаЮГЩЙцФЃаЇгІЃЌЭЦЖЏЦѓвЕШЋвЊЫиЩњВњТЪЬсИпЃЈХгЗяЯВЕШЃЌ2020ЃЛНЏщЊЃЌ2020ЃЛУЋНнЕШЃЌ2020ЃЉЁЃ

СэвЛВПЗжЭЈЙ§ЩњВњОгЊЙмРэЪЕЯжЃЌШЛЖјгыЙЬЖЈзЪВњЭЖзЪКЭЦѓвЕММЪѕНјВНЯрБШЃЌдіжЕЫАСєЕжЭЫЫАеўВпЖдОЭвЕЕФгАЯьЪЧВЛШЗЖЈЕФЃЈСѕГЏбєЕШЃЌ2023ЃЉЃКМШгаЗЂЛгЛ§МЋгАЯьЕФВњГіаЇгІЃЌдіжЕЫАСєЕжЭЫЫАеўВпМѕЫАаЇгІв§Ц№ЦѓвЕзлКЯзЪБОГЩБОНЕЕЭЃЌЦѓвЕРЉДѓЩњВњЃЌдіМгЖдзЪБОКЭРЭЖЏвЊЫиЕФашЧѓЃЈУЋЦфСмКЭаэМвдЦЃЌ2015ЃЉЃЛвВгаВњЩњЯћМЋаЇЙћЕФЬцДњаЇгІЃЌдіжЕЫАжЦЖШБОЩэОЭФкКзХ“зЪБОМЗГіРЭЖЏ”ЕФЛљвђЃЈСѕГЏбєЕШЃЌ2023ЃЛФєЛдЛЊЕШЃЌ2009ЃЉЃЌдіжЕЫАСєЕжЭЫЫАеўВпНјвЛВНХЄЧњСЫзЪБОгыРЭЖЏЕФЯрЖдМлИёЃЌЦѓвЕЧїЯђгкгУзЪБОЬцДњРЭЖЏЃЌМѕЩйЖдРЭЖЏвЊЫиЕФашЧѓЁЃ

ЪЕМљжадіжЕЫАСєЕжЭЫЫАеўВпЖдОЭвЕЕФПЩЙлВтгАЯьЃЌдђШЁОігкСНжжаЇгІзлКЯзїгУЕФ“ОЛ”гАЯьЃЈГТьЧЕШЃЌ2010ЃЛУЋНнЕШЃЌ2014ЃЉЁЃПМТЧЕНЕБЧАЮвЙњРЭЖЏСІГЩБОВЛЖЯЩЯеЧЁЂВњвЕНсЙЙгХЛЏЕїећЕФКъЙлЧїЪЦЯТЃЌЖдЕЭжЪСП“РЭЖЏ”ЕФ“ЬцДњаЇгІ”ПЩФмЛсДѓгк“ВњГіаЇгІ”ЁЃ

ЛљгквдЩЯЗжЮіЃЌеыЖдЦѓвЕММЪѕНјВНВПЗжЬсГіМйЫЕЃК

H2ЃКдіжЕЫАСєЕжЭЫЫАеўВпЭЈЙ§гАЯьЦѓвЕММЪѕНјВНЖдЦѓвЕШЋвЊЫиЩњВњТЪВњЩњМЄРјаЇгІЁЃ

еыЖдЦѓвЕзЪдДХфжУаЇТЪВПЗжЬсГіМйЫЕЃК

H3ЃКдіжЕЫАСєЕжЭЫЫАеўВпЭЈЙ§гАЯьЦѓвЕзЪдДХфжУаЇТЪЖдЦѓвЕШЋвЊЫиЩњВњТЪВњЩњМЄРјаЇгІЁЃ

H3aЃКдіжЕЫАСєЕжЭЫЫАеўВпЭЈЙ§ЙКНјЩшБИГЇЗПгАЯьЦѓвЕЙцФЃаЇгІЃЌНјЖјЬсИпЦѓвЕЕФШЋвЊЫиЩњВњТЪЁЃ

H3bЃКдіжЕЫАСєЕжЭЫЫАеўВпЭЈЙ§ШЫСІзЪБОгХЛЏгАЯьЩњВњОгЊЙмРэЃЌНјЖјНЕЕЭЦѓвЕЕФШЋвЊЫиЩњВњТЪЁЃ

|

|

|

ЭМ1 баОПМйЩшЭМЪО

|

Ш§ЁЂбаОПЩшМЦ

ЃЈвЛЃЉбљБОбЁдёгыЪ§ОнРДдД

СњбвЪаЃЌЮЛгкИЃНЈЪЁЮїВПЃЌЕиДІУідСИгШ§ЪЁНЛНчЃЌгЕгаГЃзЁШЫПкЮЊ271.6ЭђШЫ[2]ЃЌЪЧКЃЯПЮїАЖОМУЧјЕФКЫаФГЧЪажЎвЛЁЃГЄЦквдРДЃЌСњбвНЋЪЕЬхОМУзїЮЊСЂЪажЎБОЃЌзЂжизЈОЋЬиаТЦѓвЕХрг§ЃЌМгжЎЮвЙњЕБЧАДІгкжЦдьвЕЩ§МЖзЊаЭЕФживЊЗЂеЙНзЖЮЃЌвђЖјСњбвзїЮЊбаОПЖдЯѓгаРћгкзмНсЫАЮёжЇГжаЇЙћЃЌЮЊИФИяНЈбдЯзВпЁЃ

діжЕЫАСєЕжЭЫЫАИФИяЪдЕуПЊЪМгк2018ФъЃЌПМТЧЕНеўВпЪЕЪЉНзЖЮадЬиеїЕФгАЯьЃЌНшМјЮттљРўЕШЃЈ2021ЃЉЁЂВЬЮАЯЭЕШЃЈ2022ЃЉЃЌвд2012~2022ФъИЃНЈЪЁСњбвЪаЕБЕиШЋВПЙЋЫОЕФЫАЮёЪ§ОнзїЮЊГѕЪМбљБОЃЌдкЭбУєДІРэКѓЃЌЖдгкбљБОВЩШЁШчЯТДІРэЃКЃЈ1ЃЉЬоГ§2018ФъвдЧАЙиБеЁЂвдКѓПЊвЕЛђШБЪЇЧАКѓЖдБШФъЗнжївЊБфСПЪ§ОнЕФбљБОЃЛЃЈ2ЃЉЬоГ§Ъ§ОнвьГЃбљБОЃЈзмзЪВњЮЊИКЁЂзмИКеЎЮЊИКЁЂзЪВњИКеЎТЪДѓгк1ЃЉЃЛЃЈ3ЃЉЬоГ§ЙиМќБфСПШБЪЇбљБОЪ§ОнЃЛЃЈ4ЃЉдк1%КЭ99%ЕФЫЎЦНЩЯЖдСЌајБфСПНјааЫѕЮВЁЃбљБОЩИбЁЙ§ГЬЯъМћБэ1ЃЌзюжеЛёШЁ3,378МвЙЋЫО13,336Иі“ЙЋЫОФъЖШ”бљБОЙлВтжЕЁЃ

|

Бэ1бљБОЩИбЁ

|

|

ЩИбЁЙ§ГЬ

|

ЬоГ§бљБОЪ§

|

ЪЃгрбљБОЪ§

|

|

(1)2012-2022ФъИЃНЈСњбвЙЋЫОбљБО

|

-

|

141,587

|

|

(2)ЬоГ§2018ФъвдЧАЙиБеЁЂвдКѓПЊвЕЛђШБЪЇЧАКѓЖдБШФъЗнжївЊБфСПЪ§ОнЕФбљБО

|

119,785

|

21,802

|

|

(3)ЬоГ§Ъ§ОнвьГЃбљБОЃЈзмзЪВњЮЊИКЁЂзмИКеЎЮЊИКЁЂзЪВњИКеЎТЪДѓгк1ЃЉ

|

7,904

|

13,898

|

|

(4)ЬоГ§жївЊБфСПШБЪЇбљБО

|

562

|

13,336

|

ЃЈЖўЃЉжївЊБфСПУшЪіадЭГМЦ

БОЮФШЋбљБОУшЪіадЭГМЦНсЙћЯъМћБэ2ЁЃ

|

Бэ2 УшЪіадЭГМЦНсЙћ

|

|

БфСПУћГЦ

|

бљБОСП

|

ОљжЕ

|

БъзМВю

|

зюаЁжЕ

|

P25

|

жаЮЛЪ§

|

P75

|

зюДѓжЕ

|

|

TFP_LP

|

13336

|

2.851

|

2.553

|

-2.991

|

0.072

|

3.319

|

4.862

|

8.751

|

|

TFP_OP

|

13336

|

2.287

|

2.485

|

-4.123

|

-0.083

|

2.683

|

4.124

|

8.554

|

|

Treat

|

13336

|

0.118

|

0.323

|

0

|

0

|

0

|

0

|

1

|

|

lnld

|

290

|

11.425

|

3.269

|

4.117

|

8.698

|

11.693

|

14.095

|

17.894

|

|

Size

|

13336

|

14.093

|

4.549

|

0

|

13.122

|

15.030

|

16.635

|

21.863

|

|

Lev

|

13336

|

0.493

|

0.361

|

0

|

0.120

|

0.515

|

0.835

|

1

|

|

ROA

|

13336

|

-0.016

|

0.264

|

-3.483

|

-0.012

|

0

|

0.021

|

1

|

|

Growth

|

13336

|

0.293

|

1.695

|

-1

|

-0.004

|

0

|

0.050

|

15.485

|

|

Age

|

13336

|

2.032

|

0.695

|

0

|

1.609

|

2.079

|

2.565

|

3.466

|

|

Top1

|

13336

|

0.762

|

0.230

|

0.180

|

0.550

|

0.800

|

1

|

1

|

|

Cashflow

|

13336

|

-0.028

|

0.332

|

-4.761

|

0

|

0

|

0

|

1.116

|

ПЩМћЃЌЦѓвЕШЋвЊЫиЩњВњТЪЃЈTFP_LPЃЉЕФЦНОљжЕЮЊ2.851ЃЌжаЮЛЪ§ЮЊ3.319ЃЌЫЕУїЭГМЦЩЯЪ§ОнГЪЯжИКЦЋЬЌЗжВМЃЌетБэУїДѓВПЗжЦѓвЕШЋвЊЫиЩњВњТЪЖМИпгкЦНОљжЕЃЌШЋвЊЫиЩњВњТЪНЯЕЭЕФЦѓвЕећЬхЕФЭЯРлаЇЙћНЯЮЊУїЯдЃЛМЋВюЮЊ11.742ЃЌЫЕУїбљБОЙЋЫОЕФШЋвЊЫиЩњВњТЪЗжВМВЛОљЃЌЦфЬцДњБфСПЃЈTFP_OPЃЉЕФЭГМЦНсЙћЭЌбљгЁжЄСЫЯрЙиЭГМЦгыОМУвтвхЁЃ

|

Бэ3 ЗжбљБОУшЪіадЭГМЦНсЙћ

|

|

БфСПУћГЦ

|

ПижЦзщ

|

ЪЕбщзщ

|

|

ЦНОљжЕ

|

жаЮЛЪ§

|

ЦНОљжЕ

|

жаЮЛЪ§

|

|

TFP_LP

|

2.741

|

3.195

|

3.675

|

3.980

|

|

TFP_OP

|

2.202

|

2.583

|

2.919

|

3.266

|

|

Size

|

13.782

|

14.856

|

16.409

|

16.168

|

|

Lev

|

0.490

|

0.512

|

0.517

|

0.530

|

|

ROA

|

-0.017

|

0

|

-0.004

|

0.001

|

|

Growth

|

0.268

|

0

|

0.478

|

0

|

|

Age

|

2.028

|

2.079

|

2.069

|

2.197

|

|

Top1

|

0.762

|

0.800

|

0.767

|

0.817

|

|

Cashflow

|

-0.032

|

0

|

0.001

|

0

|

ЗжбљБОЪ§ОнЯдЪОМћБэ3ЃЌЪЕбщзщЙЋЫОЕФШЋвЊЫиЩњВњТЪЕФЦНОљжЕБШПижЦзщЙЋЫОвЊИп32.56%~34.08%ЃЈШЁОігкЫљбЁгУЕФШЋвЊЫиЩњВњТЪЗНЗЈЃЉЁЃ

ЃЈШ§ЃЉФЃаЭЙЙНЈ

гЩгкбаОПбљБОЮЊПчФъЖШЕФНиУцЪ§ОнЃЌБОЮФВЩгУУцАхЪ§ОнЛиЙщЗжЮіЗНЗЈЃЌЭЈЙ§НЈСЂЪБМфЙЬЖЈаЇгІМАИіЬхЙЬЖЈаЇгІФЃаЭвдПижЦФъЗнКЭИіЬхЕФгАЯьЁЃЭЌЪБЃЌЮЊСЫБмУтвђБфСПгыНтЪЭБфСПжЎМфПЩФмДцдкЕФФкЩњадЮЪЬтЃЌВЩгУЫЋжиВюЗжФЃаЭНјааЛиЙщЗжЮіЃЌВЂвдЙЋЫОВуУцЕФОлРрЮШНЁБъзМЮѓЛКНтвьЗНВюЮЪЬтЁЃБОЮФЙЙНЈФЃаЭЃЈ1ЃЉМьбщдіжЕЫАСєЕжЭЫЫАеўВпгыЦѓвЕШЋвЊЫиЩњВњТЪжЎМфЕФЙиЯЕЁЃ

TFPit=δ0+δ1Treati×Policyt+γControlsit+λi+μt+εit (1)

ЦфжаЃКiБэЪОЙЋЫОЃЛtБэЪОЪБМфЃЛλiЪЧИіЬхЙЬЖЈаЇгІЃЛμtЪЧЪБМфЙЬЖЈаЇгІЃЛεitДњБэВаВюЯюЃЌЦфЫћБфСПНтЪЭШчЯТЃК

1.НтЪЭБфСП

TreatЮЊаавЕащФтБфСПЃЌШєЙЋЫОЫљЪєаавЕЮЊВЦЫАЁВ2018ЁГ70КХЮФМўФПТМ[3]жаЕФЭЫЛЙдіжЕЫАЦкФЉСєЕжЫАЖюаавЕКЭЕчЭјЦѓвЕЃЌВЂЧвВњЩњЯргІСєЕжЭЫЫАЖюЃЌдђШЁжЕЮЊ1ЃЌЗёдђЮЊ0ЃЈЮттљРўЕШЃЌ2021ЃЛаЛбуЯшЕШЃЌ2022ЃЉЁЃPolicyЮЊеўВпащФтБфСПЃЌ2018ФъМАвдКѓШЁ1ЃЌЗёдђШЁ0ЁЃ

2.БЛНтЪЭБфСПЃКЦѓвЕШЋвЊЫиЩњВњТЪЃЈTFPЃЉ

БЛНтЪЭБфСПЮЊЦѓвЕШЋвЊЫиЩњВњТЪЃЈTFPЃЉЃЌЦфКтСПЕФЗНЗЈжївЊгаВЮЪ§ЗЈЃЌАыВЮЪ§ЗЈКЭЗЧВЮЪ§ЗЈЃЌПМТЧЕНЦѓвЕШЋвЊЫиЩњВњТЪдкЦРЙРЙ§ГЬжаЕФбЁдёадЦЋЮѓКЭСЊСЂадЦЋЮѓЃЌБОЮФбЁдёАыВЮЪ§ЗЈЃКжївЊАќРЈ LP ЗЈЃЈТГЯўЖЋКЭСЌгёО§ЃЌ2012ЃЉКЭOP ЗЈЃЈOlley and Pakes, 1996ЃЉКЭЁЃБОЮФВЩгУ LP ЗЈКтСПЦѓвЕШЋвЊЫиЩњВњТЪЃЌВЩШЁOPЗЈЖдЪЕжЄНсЙћНјааСЫЮШНЁадМьбщ

3.ПижЦБфСП

НшМједНЁгюКЭТНе§ЗЩЃЈ2018ЃЉЁЂСѕЙсДКЕШЃЈ2021ЃЉЁЂРюцЕШЃЈ2022ЃЉЁЂедхЗгюЃЈ2022ЃЉЁЂЬЦчхЃЈ2022ЃЉЁЂЭѕЗцКЭИ№аЧЃЈ2022ЃЉЕШЕФзіЗЈЃЌдкПижЦБфСПжаФЩШыЦѓвЕЙцФЃЃЈSizeЃЉЁЂзЪВњИКеЎТЪЃЈLevЃЉЁЂзЪВњЪевцТЪЃЈROAЃЉЁЂЙЋЫОГЩГЄадЃЈGrowthЃЉЁЂЦѓвЕФъСфЃЈAgeЃЉЁЂЙЩШЈМЏжаЖШЃЈTop1ЃЉКЭЯжН№СїБШТЪЃЈCashflowЃЉЃЌЭЌЪБПижЦСЫФъЖШЙЬЖЈаЇгІМАЙЋЫОЙЬЖЈаЇгІЁЃБОЮФжївЊБфСПЕФЖЈвхЯъМћБэ4ЁЃ

|

Бэ4 жївЊБфСПЖЈвх

|

|

БфСПРрБ№

|

БфСПУћ

|

БфСПЗћКХ

|

БфСПЖЈвх

|

|

БЛНтЪЭБфСП

|

ЦѓвЕШЋвЊЫиЩњВњТЪ

|

TFP_LP

|

ЛљгкLPЗЈМЦЫуЦѓвЕВуУцЕФШЋвЊЫиЩњВњТЪ

|

|

НтЪЭБфСП

|

СєЕжЭЫЫА

|

Treat

|

ШєЙЋЫОЪєгкВЦЫА[2018]70КХЮФжа18ИіДѓРраавЕМАЕчЭјЦѓвЕЃЌЧвВњЩњЯргІСєЕжЭЫЫАЖюЃЌдђШЁжЕЮЊ1ЃЌЗёдђШЁжЕЮЊ0

|

|

Policy

|

2018МАвдКѓФъЗнШЁжЕЮЊ1ЃЌЗёдђШЁжЕЮЊ0

|

|

ПижЦБфСП

|

ЦѓвЕЙцФЃ

|

Size

|

ЦѓвЕЕФФъФЉзмзЪВњЕФздШЛЖдЪ§

|

|

зЪВњИКеЎТЪ

|

Lev

|

ЦкФЉзмИКеЎ/ЦкФЉзмзЪВњ

|

|

зЪВњЪевцТЪ

|

ROA

|

ОЛРћШѓ/ЦНОљзмзЪВњ

|

|

ЙЋЫОГЩГЄад

|

Growth

|

БОЦкгЊвЕЪеШыдіМгЖюгыЩЯЦкгЊвЕЪеШыЕФБШжЕ

|

|

ЦѓвЕФъСф

|

Age

|

ЕБФъгыЦѓвЕЩшСЂЪБМфжЎВю

|

|

ЙЩШЈМЏжаЖШ

|

Top1

|

ЕквЛДѓЙЩЖЋГжЙЩБШР§

|

|

ЯжН№СїБШТЪ

|

Cashflow

|

ОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖю/змзЪВњ

|

ЫФЁЂЪЕжЄЗжЮі

ЃЈвЛЃЉЛљзМЛиЙщНсЙћЗжЮі

ЮЊМьбщСєЕжЭЫЫАИФИяЖдЦѓвЕШЋвЊЫиЩњВњТЪЕФгАЯьЃЌИљОнФЃаЭЃЈ1ЃЉНјааЫЋжиВюЗжЙРМЦЃЌЮЊСЫБЃжЄНсЙћЕФЮШНЁадЃЌЮвУЧСаЪОСЫВЛЭЌЙЬЖЈаЇгІзщКЯЕФНсЙћЁЃНсЙћЯдЪОШчБэ5ЃЌЮоТлВЩгУКЮжжЙЬЖЈаЇгІзщКЯЃЌTreat×PolicyЕФЯЕЪ§Ољдк1%ЫЎЦНЩЯЯджјЮЊе§ЃЌдіжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉЖдШЋвЊЫиЩњВњТЪгазХЯджјЕФМЄРјаЇгІЃЛВЂЧвЫцзХПижЦБфСПЕФМгШыКЭЙЬЖЈаЇгІЕФПижЦЃЌЖдЛиЙщЫљЪЙгУвђЙћЭЦЖЯЕФНтЪЭСІЖШж№ВНдіЧПЃЌзюжеЛљзМЛиЙщНтЪЭЖШДяЕН14.1%ЁЃОМУвтвхЗНУцЃЌСєЕжЭЫЫАИФИяКѓЃЌКѓајЦкМфЪдЕуЦѓвЕЕФШЋвЊЫиЩњВњТЪЦНОљНЋЬсИп17.01%[4]ЃЌПМТЧЕННќФъРДЮвЙњШЋвЊЫиЩњВњТЪЕФдіЫйВЛзу2%ЃЈЭѕвЛУљЃЌ2020ЃЉЃЌСєЕжЭЫЫАеўВпЕФЪЕЪЉЖдгкЦѓвЕШЋвЊЫиЩњВњТЪФмЙЛВњЩњМЄРјаЇгІЁЃ

|

Бэ5 СєЕжЭЫЫАеўВпЖдЦѓвЕШЋвЊЫиЩњВњТЪЕФгАЯь

|

|

БфСП

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

|

TFP_LP

|

TFP_LP

|

TFP_LP

|

TFP_LP

|

TFP_LP

|

|

Treat×Policy

|

1.053***

|

0.293***

|

0.273***

|

0.293**

|

0.485***

|

|

(15.72)

|

(4.51)

|

(4.14)

|

(2.55)

|

(4.05)

|

|

Size

|

|

0.249***

|

0.250***

|

0.152***

|

0.145***

|

|

|

(67.78)

|

(64.85)

|

(10.52)

|

(9.91)

|

|

Lev

|

|

1.455***

|

1.447***

|

0.730***

|

0.739***

|

|

|

(27.41)

|

(27.07)

|

(6.72)

|

(6.87)

|

|

ROA

|

|

0.872***

|

0.871***

|

0.401***

|

0.388***

|

|

|

(7.15)

|

(7.14)

|

(3.85)

|

(3.76)

|

|

Growth

|

|

0.179***

|

0.176***

|

0.178***

|

0.177***

|

|

|

(15.85)

|

(15.53)

|

(19.28)

|

(19.22)

|

|

Age

|

|

-0.151***

|

-0.170***

|

0.209***

|

0.968***

|

|

|

(-5.11)

|

(-5.21)

|

(3.69)

|

(10.19)

|

|

Top1

|

|

0.168**

|

0.162*

|

10.775

|

8.165

|

|

|

(1.99)

|

(1.92)

|

(0.82)

|

(0.66)

|

|

Cashflow

|

|

-0.157**

|

-0.161**

|

-0.034

|

-0.036

|

|

|

(-2.18)

|

(-2.21)

|

(-0.54)

|

(-0.56)

|

|

ГЃЪ§Яю

|

2.754***

|

-1.271***

|

-2.390***

|

-8.361

|

-6.000

|

|

(118.13)

|

(-13.03)

|

(-3.02)

|

(-0.83)

|

(-0.63)

|

|

Year FE

|

Зё

|

Зё

|

ЪЧ

|

Зё

|

ЪЧ

|

|

Firm FE

|

Зё

|

Зё

|

Зё

|

ЪЧ

|

ЪЧ

|

|

N

|

13336

|

13336

|

13336

|

13336

|

13336

|

|

R2

|

0.014

|

0.258

|

0.259

|

0.119

|

0.141

|

|

adj. R2

|

0.014

|

0.257

|

0.258

|

0.119

|

0.140

|

|

F

|

247.036

|

786.335

|

372.089

|

81.710

|

44.618

|

зЂЃК***ЁЂ**ЁЂ*ЁЂ+ЗжБ№БэЪОдк1%ЁЂ5%ЁЂ10%ЁЂ15%ЫЎЦНЩЯЯджјЃЌРЈКХФкЮЊОЙ§ЦѓвЕКЭФъЖШОлРрЕїећЕФtжЕЃЌКѓВЛзИЪіЁЃ

ЃЈЖўЃЉЮШНЁадМьбщ

1.ЦНааЧїЪЦМьбщ

ИљОнЭМ2ЫљЪОЃЌдкВЦЫА[2018]70КХдіжЕЫАСєЕжЭЫЫАеўВпЪЕЪЉЧАСНФъКЭЪЕЪЉЧАвЛФъЃЌаавЕащФтБфСПКЭеўВпащФтБфСПЕФНЛГЫЯюЫљЖдгІЕФЯЕЪ§КЭ0УЛгаЯджјЕФВювьЃЌЖјдкЪЕЪЉжЎКѓЃЌЫљЖдгІЕФЯЕЪ§ЮЊе§ЃЌЧвВювьЯджјЃЌвђДЫФмЙЛТњзуЦНааЧїЪЦМьбщЕФвЊЧѓЃЌПЩвдНјааЫЋжиВюЗжDIDМьбщЁЃ

|

|

|

ЭМ2 ЦНааЧїЪЦМьбщНсЙћ

|

2.БфИќБЛНтЪЭБфСП

ПМТЧЕНШЋвЊЫиЩњВњТЪВтЫуЗНЗЈЕФВювьадЃЌНјвЛВНВЩгУOPЗНЗЈЁЂACFЗНЗЈДІРэЕФLPЗНЗЈЁЂACFЗНЗЈДІРэЕФOPЗНЗЈЁЂGMMЗЈВтЖШШЋвЊЫиЩњВњТЪЃЌНсЙћвРДЮЖдгІБэ6ЕФЃЈ2ЃЉ~ЃЈ5ЃЉСаЫљЪОЃЌTreat×PolicyЕФЯЕЪ§Ољдк1%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌетвтЮЖзХИќЛЛВтЖШжИБъВЂВЛгАЯьжївЊНсТлЃЌЫЕУїЛљзМЛиЙщНсЙћОпгаЮШНЁадЁЃ

|

Бэ6 СєЕжЭЫЫАеўВпЖдВЛЭЌЗНЗЈЯТЦѓвЕШЋвЊЫиЩњВњТЪЕФгАЯь

|

|

БфСП

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

|

TFP_LP

|

TFP_LPacf

|

TFP_OP

|

TFP_OPacf

|

TFP_GMM

|

|

Treat×Policy

|

0.485***

|

0.483***

|

0.478***

|

0.471***

|

0.473***

|

|

(4.05)

|

(4.02)

|

(3.95)

|

(3.83)

|

(3.83)

|

|

Size

|

0.145***

|

0.136***

|

0.122***

|

0.103***

|

0.099***

|

|

(9.91)

|

(9.26)

|

(8.31)

|

(6.93)

|

(6.66)

|

|

Lev

|

0.739***

|

0.725***

|

0.711***

|

0.689***

|

0.682***

|

|

(6.87)

|

(6.72)

|

(6.52)

|

(6.20)

|

(6.13)

|

|

ROA

|

0.388***

|

0.387***

|

0.387***

|

0.386***

|

0.386***

|

|

(3.76)

|

(3.73)

|

(3.69)

|

(3.62)

|

(3.61)

|

|

Growth

|

0.177***

|

0.176***

|

0.175***

|

0.174***

|

0.174***

|

|

(19.22)

|

(19.09)

|

(18.95)

|

(18.67)

|

(18.56)

|

|

Age

|

0.968***

|

0.929***

|

0.890***

|

0.831***

|

0.812***

|

|

(10.19)

|

(9.76)

|

(9.29)

|

(8.57)

|

(8.34)

|

|

Top1

|

8.165

|

8.802

|

9.817

|

11.194

|

11.399

|

|

(0.66)

|

(0.69)

|

(0.74)

|

(0.80)

|

(0.80)

|

|

Cashflow

|

-0.036

|

-0.033

|

-0.029

|

-0.024

|

-0.024

|

|

(-0.56)

|

(-0.51)

|

(-0.45)

|

(-0.36)

|

(-0.36)

|

|

ГЃЪ§Яю

|

-6.000

|

-6.700

|

-7.337

|

-8.316

|

-8.688

|

|

(-0.63)

|

(-0.69)

|

(-0.72)

|

(-0.78)

|

(-0.80)

|

|

Year FE

|

ПижЦ

|

|

Firm FE

|

ПижЦ

|

|

N

|

13336

|

13336

|

13336

|

13336

|

13336

|

|

R2

|

0.141

|

0.134

|

0.125

|

0.113

|

0.111

|

|

adj. R2

|

0.140

|

0.133

|

0.124

|

0.112

|

0.110

|

|

F

|

44.618

|

42.692

|

40.434

|

37.140

|

36.275

|

3.АВЮПМСМьбщ

БОЮФВЩгУЙигкеўВпЪЕЪЉЪБМфЕФАВЮПМСМьбщЃЌвЛЗНУцЃЌНЋеўВпЪБМфЬсЧАЕН2016ФъЁЂ2017ФъЃЌЖдНтЪЭБфСПЬсЧАвЛЦкЁЂЬсЧАСНЦкДІРэЃЌЭЈЙ§ащЙЙеўВпЪБМфНјааЮШНЁадМьбщЃЛСэвЛЗНУцЃЌПМТЧЕН2019ФъПЊЪМЙњМвЩюЛЏдіжЕЫАИФИяЪЙЕУжЦдьвЕЕШаавЕЭЫЫАЗЖЮЇдіДѓЁЂЩњВњТЪЬсЩ§ЪБМфжмЦкЮЪЬтвдМАЛКНтЛиЙщжаЛЅЮЊвђЙћВњЩњЕФФкЩњадЃЌНЋеўВпЪБМфЭЦвЦЕН2019ФъКѓЃЌЖдНтЪЭБфСПжЭКѓвЛЦкДІРэЁЃ

|

Бэ7 АВЮПМСМьбщНсЙћ

|

|

БфСП

|

(1)

|

(2)

|

(3)

|

|

ЬсЧАвЛЦк

|

ЬсЧАСНЦк

|

жЭКѓвЛЦк

|

|

F.Treat×Policy

|

0.323

|

|

|

|

(1.56)

|

|

|

|

F2.Treat×Policy

|

|

0.123

|

|

|

|

(0.21)

|

|

|

L.Treat×Policy

|

|

|

0.370***

|

|

|

|

(2.81)

|

|

Size

|

0.160***

|

0.160***

|

0.124***

|

|

(6.58)

|

(4.87)

|

(5.30)

|

|

Lev

|

0.782***

|

0.762***

|

0.595***

|

|

(4.84)

|

(4.12)

|

(3.63)

|

|

ROA

|

0.679***

|

1.145***

|

0.339**

|

|

(3.57)

|

(4.29)

|

(2.24)

|

|

Growth

|

0.167***

|

0.166***

|

0.163***

|

|

(16.48)

|

(14.82)

|

(14.88)

|

|

Age

|

1.035***

|

1.198***

|

0.870***

|

|

(7.50)

|

(7.91)

|

(4.00)

|

|

Top1

|

9.887

|

8.274

|

-1.711

|

|

(0.63)

|

(0.62)

|

(-0.20)

|

|

Cashflow

|

-0.097

|

0.029

|

-0.083

|

|

(-1.43)

|

(0.26)

|

(-0.92)

|

|

ГЃЪ§Яю

|

-6.729

|

-5.627

|

1.795

|

|

(-0.57)

|

(-0.55)

|

(0.27)

|

|

Year FE

|

ПижЦ

|

|

|

Firm FE

|

ПижЦ

|

|

|

N

|

8575

|

6632

|

8575

|

|

R2

|

0.151

|

0.164

|

0.117

|

|

adj. R2

|

0.149

|

0.162

|

0.116

|

|

F

|

32.945

|

31.032

|

21.476

|

Бэ7ЕкЃЈ1ЃЉЁЂЃЈ2ЃЉСаЕФЛиЙщНсЙћЯдЪОЃЌащЙЙеўВпЪБМфКѓдіжЕЫАСєЕжЭЫЫАЖдЪЕбщзщВЂВЛФмДјРДЯджјЕФгАЯьЃЌЫЕУїБОЮФЕФбаОПЩшМЦЪЧПЩааЕФЃЛЕкЃЈ3ЃЉСаЯдЪОЃЌМДЪЙНјаажЭКѓДІРэЃЌдіжЕЫАСєЕжЭЫЫАШдШЛПЩвдМЬајдк1%ЕФЭГМЦЫЎЦНЩЯЯджјЮЊе§ЃЌЫЕУїИќДѓЗЖЮЇЁЂИќДѓСІЖШЕиЪЕЪЉдіжЕЫАСєЕжЭЫЫАПЩвдМЬајЯджјЬсИпЦѓвЕЕФШЋвЊЫиЩњВњТЪЁЃ

4.ЗЧЯпадЙиЯЕМьбщ

ЧАЮФНВЕНЃЌгаВПЗжбЇепШЯЮЊЫАЪегХЛнЖдШЋвЊЫиЩњВњТЪЕФгАЯьВЂЗЧЯпадЕндіЕФЃЈжьгёЗЩКЭАВРкЃЌ2018ЃЛбюЩЏРђЕШЃЌ2019ЃЛЬяРкКЭТНбЉЧйЃЌ2021ЃЉЃЌдіжЕЫАСєЕжЭЫЫАН№ЖюЃЈlnldЃЉЕФдіМггыЦѓвЕШЋвЊЫиЩњВњТЪЃЈTFPЃЉжЎМфЙиЯЕШчКЮЃПЮвУЧЪЙгУUаЭМьбщЖдЖўепЙиЯЕНјааМьбщЃЌНсЙћШчЭМ3ЃЌМЦЫуГіЕФМЋжЕЕуЮЊ17.98682ЃЌЖјдіжЕЫАСєЕжЭЫЫАН№ЖюЃЈlnldЃЉШЁжЕЗЖЮЇЮЊ [4.117084ЃЌ17.89412]ЃЌМЋжЕЕуВЂВЛдкШЁжЕЗЖЮЇФкЃЌгЩДЫПЩжЊЃЌЖўепЕФЙиЯЕВЂВЛЗћКЯЗЧЯпадЙиЯЕЃЌдМйЩшИќЮЊЧЁЕБЁЃ

|

|

|

ЭМ3 ЗЧЯпадЙиЯЕМьбщНсЙћ

|

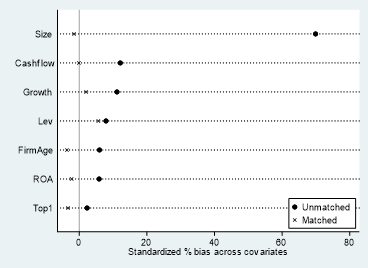

5.PSMМьбщ

ЫЋжиВюЗжФЃаЭвЊЧѓДІРэзщгыПижЦзщЪЧЫцЛњЗжВМЕФЃЌЫфШЛдіжЕЫАСєЕжЭЫЫАИФИяЪмвЛЯЕСаеўВпЭтЩњадЕФЭЦЖЏЃЌЕЋШдПЩФмЪмЕНФГаЉЦѓвЕЬиеївђЫиЕФгАЯьЁЃЮЊБмУтвХТЉживЊЬиеїБфСПдьГЩЕФЯЕЭГадЦЋВюЃЌБОЮФНјвЛВНВЩгУЧуЯђадЕУЗжЗЈНјааЦЅХфМьбщЁЃбЁШЁЦѓвЕЙцФЃЃЈSizeЃЉЁЂзЪВњИКеЎТЪЃЈLevЃЉЁЂзЪВњЪевцТЪЃЈROAЃЉЕШПижЦБфСПзїЮЊаБфСПЃЌвд1ЃК3НќСкЦЅХфЗЈЮЊдіжЕЫАСєЕжЭЫЫАИФИяЪдЕуЦѓвЕЦЅХфзюЯрНќЕФЖдеезщЁЃЧуЯђЕУЗжЦЅХфКѓИїБфСПЕФБъзМЦЋВюОјЖджЕдНаЁЃЌЦЅХфЪЕМЪаЇЙћдНКУ(Smith and Todd, 2005)ЁЃШчЭМ4ЫљЪОЃЌЦЅХфКѓБфСПЕФЦЋРыЖШОљБЃГждк5%вдФкЃЌЦфжаЦѓвЕЙцФЃЃЈSizeЃЉЁЂЙЋЫОГЩГЄадЃЈGrowthЃЉЁЂЯжН№СїБШТЪЃЈCashflowЃЉЦЅХфКѓЦЋРыЖШдЖдЖаЁгкЦЅХфЧАЃЌетБэУїБОЮФбЁдёЕФЦЅХфЗНЗЈКЭЦЅХфБфСПЪЧгааЇЕФЃЌЦЅХфНсЙћПЩППЁЃБэ8ЕкЃЈ1ЃЉСаЛуБЈСЫPSMМьбщНсЙћЃЌдіжЕЫАСєЕжЭЫЫАИФИяЕФЯЕЪ§дк1%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌНсЙћгыЛљзМЛиЙщвЛжТЃЌвђЖјФЃаЭВЛДцдкбљБОздбЁдёЮЪЬтЁЃ

|

|

|

ЭМ4 ИїБфСПЕФБъзМЛЏЮѓВю

|

6.ьиЦНКтЗЈЃЈEBЃЉМьбщ

ПМТЧЕНPSMМьбщИпЖШвРРЕгкЕквЛНзЖЮLogitФЃаЭЕФЩшЖЈЧвДцдкбљБОЫ№ЪЇЃЌЮЊНјвЛВНБЃжЄФЃаЭМьбщЕФЫцЛњадКЭЭтЩњадЃЌБОЮФдЫгУьиЦНКтЗЈРДЛКНтPSMЗНЗЈЕФШБЯнЁЃОпЬхзіЗЈЪЧвддМЪјЬѕМўЯТзюгХЛЏНтЮЊЫМТЗЃЌЮЊЖдеезщЕФУПвЛИіЙлВтжЕИГгшвЛИіСЌајадЕФШЈжиЃЌВЂВЩгУМгШЈЙРМЦЕФЗНЪННјааЛиЙщМьбщЁЃьиЦНКтЗЈМьбщНсЙћМћБэ8ЕкЃЈ2ЃЉСаЃЌTreat×Policyдк1%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌНсТлВЛБфЃЌвтЮЖзХЙЋЫОВуУцДцдкЬиеїБфСПвХТЉЕФгАЯьВЂВЛДцдкЁЃ

|

Бэ8 ЮШНЁадМьбщНсЙћ

|

|

БфСП

|

TFP_LP

|

|

(1)

|

(2)

|

(3)

|

(4)

|

|

PSM

|

EB

|

ХХГ§аТЙкЗЮбзвпЧщКЭгЊИФдігАЯь

|

2018ФъЮЊ1/2

|

|

Treat×Policy

|

0.451***

|

0.634***

|

0.308***

|

0.431***

|

|

(3.02)

|

(3.06)

|

(3.57)

|

(6.20)

|

|

ГЃЪ§Яю

|

-8.116

|

-2.921

|

-8.710

|

-5.867

|

|

(-0.59)

|

(-0.27)

|

(-0.64)

|

(-0.76)

|

|

Controls

|

ПижЦ

|

|

Year FE

|

ПижЦ

|

|

Firm FE

|

ПижЦ

|

|

N

|

5026

|

12857

|

6750

|

13336

|

|

R2

|

0.160

|

0.800

|

0.177

|

0.141

|

|

adj. R2

|

0.157

|

0.741

|

-0.395

|

-0.153

|

|

F

|

20.978

|

19.503

|

77.640

|

95.837

|

7.ЦфЫћЮШНЁадМьбщ

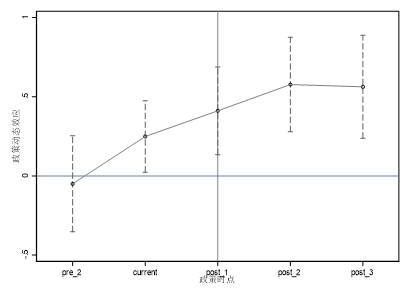

ЕквЛЃЌЪмаТЙкЗЮбзвпЧщИпЖШДЋШОадгАЯьЃЌжаЙњИїМЖеўИЎЦеБщВЩШЁЯоЖЈШЫдБСїЖЏЕШЧПжЦЪжЖЮЃЌдьГЩСЫРЭЖЏСІгыЩњВњГЁЫљЕФПеМфзшИєЃЌвпЧщГхЛїЭЈЙ§НЕЕЭЦѓвЕбаЗЂЭЖШыЁЂРЭЖЏСІЭЖШыКЭзЪБОЭЖШыНЕЕЭЦѓвЕЕФШЋвЊЫиЩњВњТЪЃЈгкаТССЕШЃЌ2022ЃЉЁЃГ§ДЫвдЭтЃЌ2016ФъПЊЪМЮвЙњПЊЪМШЋУцЪЕЪЉгЊИФдіЃЌЦфгажњгкЫѕаЁМфНгЫАЕФЫАТЪВювьЃЌГЉЭЈжЦдьвЕгыЗўЮёвЕМфдіжЕЫАЕжПлСДЬѕЃЌЬсИпЦѓвЕЕФШЋвЊЫиЩњВњТЪЁЃМјгкаТЙкЗЮбзвпЧщдђГіЯждк2019ФъЕзЃЌгЊИФдіЮЊ2016ФъШЋУцЪЕЪЉЃЌвђДЫБОЮФвдЬоГ§етЖўепгАЯьКѓЕФбљБОЧјМфЃЈ2016~2019ФъЃЉжиИДФЃаЭЃЈ1ЃЉЕФЛиЙщЁЃБэ8ЕкЃЈ3ЃЉСаЛуБЈСЫХХГ§гЊИФдіКЭаТЙкЗЮбзвпЧщжЎКѓЕФМьбщНсЙћЃЌдіжЕЫАСєЕжЭЫЫАИФИяЕФЯЕЪ§дк1%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌНсТлБЃГжВЛБфЁЃ

ЕкЖўЃЌПМТЧЕНВЦЫА[2018]70КХЮФгк2018Фъ6дТАфВМЃЌвддТЖШЪЖБ№МЦЫуеўВпЪЕЪЉЪЕМЪЪБМфЃЌдђ2018ФъTreatЮЊ1/2ЃЌЦфгрФъЗнЮЊЃБЁЃБэ8ЕкЃЈ4ЃЉСаЛуБЈСЫАДеедТЗнПМТЧЕФМьбщНсЙћЃЌдіжЕЫАСєЕжЭЫЫАИФИяЕФЯЕЪ§дк1%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌНсТлБЃГжВЛБфЁЃ

злКЯвдЩЯНсЙћПЩжЊЃЌЧАЮФ“діжЕЫАСєЕжЭЫЫАеўВпЖдЦѓвЕШЋвЊЫиЩњВњТЪОпгаМЄРјаЇгІ”ЕФЛљБОНсТлОпгаЮШНЁадЁЃ

ЃЈШ§ЃЉвьжЪадЗжЮі

1.ЦѓвЕВњШЈаджЪ

ВЛЭЌВњШЈаджЪЕФЦѓвЕдкаХДћзЪдДЁЂОгЊЙмРэЕШЗНУцДцдкУїЯдВювьЃЌетЕМжТЦфЖдВЦЫАеўВпЕФгАЯьУєИаадгаЫљВЛЭЌЁЃвђДЫЃЌБОЮФНЋЦѓвЕАДееВњШЈаджЪЗжЮЊСЫЙњгаЦѓвЕКЭЗЧЙњгаЦѓвЕЃЌВЂЗжБ№ЖдЦфНјааЛиЙщЃЌНсЙћМћ

Бэ9ЕкЃЈ1ЃЉ~ЃЈ2ЃЉСаЁЃ

ЕкЃЈ1ЃЉСажаЙњгаЦѓвЕЕФЙРМЦЯЕЪ§Treat×Policyдк5%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌЖјдкЕкЃЈ2ЃЉСажаЗЧЙњгаЦѓвЕЕФЙРМЦЯЕЪ§дк1%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌетЫЕУїдіжЕЫАСєЕжЭЫЫАеўВпЖдЗЧЙњгаЦѓвЕЕФШЋвЊЫиЩњВњТЪМЄРјаЇгІИќЮЊЯджјЁЃжЎЫљвдВњЩњетбљЕФВЛЭЌеўВпаЇЙћЃЌвЛЪЧвђЮЊЗЧЙњгаЦѓвЕОКељбЙСІНЯДѓЁЂзЪдДЯожЦгыШкзЪдМЪјНЯЖрЃЌЖдЫАЪееўВпБфЛЏНЯЮЊУєИаЃЈбІИжЕШЃЌ2019ЃЉЃЛЖўЪЧвђЮЊЙњгаЦѓвЕашвЊГаЕЃИќЖрЕФЩчЛсд№ШЮгыеНТдАВХХЃЌЙмРэЬхжЦгыЮЏЭаЙмРэЙиЯЕвВЯрЖдЗБИДШпГЄЃЌЖдЫАЪегХЛнВЂВЛУєИаЃЈВЬВ§КЭЬявРСщЃЌ2017ЃЉЁЃ

2.ЦѓвЕЙцФЃ

|

ВЛЭЌЙцФЃЕФЦѓвЕдкШкзЪдМЪјЁЂПЙЗчЯеФмСІЁЂгЏРћФмСІЕШЗНУцЖМДцдкЯджјВЛЭЌЃЌвђЖјЫАЪегХЛнЖдВЛЭЌЙцФЃЦѓвЕЕФгАЯьДцдкВювьадЁЃЮвУЧАДееЫФЗжЮЛЗЈЖдвРОнЦѓвЕЙцФЃЖдЦѓвЕНјааЗжРрЃЌЗжзщЛиЙщШЗШЯЦфЖдШЋвЊЫиЩњВњТЪЕФгАЯьЃЌНсЙћМћ

Бэ9ЕкЃЈ3ЃЉ~ЃЈ4ЃЉСаЁЃ

Бэ9 вьжЪадМьбщНсЙћ——ЦѓвЕВњШЈаджЪВювьЁЂЦѓвЕЙцФЃДѓаЁ

|

|

БфСП

|

TFP_LP

|

TFP_LP

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

|

ЙњгаЦѓвЕ

|

ЗЧЙњгаЦѓвЕ

|

аЁаЭЙцФЃ

|

жаадЙцФЃ

|

ДѓаЭЙцФЃ

|

|

Treat×Policy

|

2.088**

|

0.481***

|

-0.046*

|

0.059***

|

0.053***

|

|

(2.43)

|

(3.98)

|

(-1.84)

|

(5.17)

|

(3.66)

|

|

ГЃЪ§Яю

|

10.575***

|

-5.870

|

-3.294***

|

-4.508***

|

-3.353***

|

|

(3.01)

|

(-0.62)

|

(-5.89)

|

(-15.15)

|

(-7.87)

|

|

Controls

|

ПижЦ

|

ПижЦ

|

|

Year FE

|

ПижЦ

|

ПижЦ

|

|

Firm FE

|

ПижЦ

|

ПижЦ

|

|

N

|

198

|

13138

|

5876

|

13031

|

6567

|

|

R2

|

0.179

|

0.142

|

0.351

|

0.392

|

0.454

|

|

adj. R2

|

0.117

|

0.141

|

0.132

|

0.258

|

0.342

|

|

F

|

2.552

|

44.489

|

139.779

|

404.532

|

266.641

|

|

F

|

249.49

|

9.12

|

|

Chow Test

|

0.0000

|

0.0000

|

діжЕЫАСєЕжЭЫЫАеўВпЖдДѓжааЭЙцФЃЦѓвЕЕФШЋвЊЫиЩњВњТЪгАЯьОљЮЊе§ЯђЃЌЦфжаЖдгкжааЭЙцФЃЦѓвЕМЄРјаЇгІзюЮЊУїЯдЃЌдк1%ЕФЫЎЦНЩЯЯджјЁЃЯрБШжЎЯТЃЌЖдаЁаЭЙцФЃЕФгАЯьдђдк10%ЕФЫЎЦНЩЯЯджјЮЊИКЁЃетвтЮЖзХдіжЕЫАСєЕжЭЫЫАИФИяКѓЃЌЦѓвЕЙцФЃНЯДѓЕФЦѓвЕШЋвЊЫиЩњВњТЪЬсЩ§ИќЯджјЁЃ

етжївЊЪЧвђЮЊдіжЕЫАСєЕжЭЫЫАзїЮЊвЛжжзЪН№ЗЕЛЙПЩвдЭЈЙ§ЬсЩ§ЦѓвЕЯжН№СїЕФПэдЃГЬЖШКЭЛКНтШкзЪдМЪјРДв§ЕМЦѓвЕЕФааЮЊЃЌаЁаЭЙцФЃЦѓвЕБОЩэЕФСєЕжЫАЖюаЁЃЌЗЕЛЙЙцФЃвВЯрЖдгаЯоЃЌЦѓвЕЙмРэОгЊЫЎЦНвВЯрЖдНЯВюЃЌЩѕжСЛсВњЩњЫАЪеТФааГЩБОЃЌНЕЕЭШЋвЊЫиЩњВњТЪЁЃ

3.ДцЛѕжмзЊТЪ

діжЕЫАСєЕжЫАЖюаЮГЩЕФПЭЙлвђЫижЎвЛОЭЪЧЪаГЁжїЬхЩњВњжмЦкПчЖШНЯГЄЃЌгЩгкдВФСЯВЩЙККЭзюжеаЮГЩВњЦЗжЎМфгавЛЖЈЕФЪБжЭЃЌЕЭДцЛѕжмзЊТЪЕФЦѓвЕЭљЭљВЛФмЙЛдкЕБЦкЪЕЯжШЋВПЯњЪлаЮГЩСєЕжЫАЖюЁЃвђДЫЮвУЧдЄЦкЃЌдіжЕЫАСєЕжЭЫЫАИФИяКѓЃЌДцЛѕжмзЊТЪдНЕЭЕФЦѓвЕЕФШЋвЊЫиЩњВњТЪЬсЩ§ИќЯджјЁЃЮвУЧАДееЫФЗжЮЛЗЈЖдвРОнДцЛѕжмзЊТЪЖдЦѓвЕНјааЗжРрЃЌЗжзщЛиЙщШЗШЯЦфЖдШЋвЊЫиЩњВњТЪЕФгАЯьЃЌНсЙћМћБэ10ЕкЃЈ1ЃЉ~ЃЈ3ЃЉСаЁЃ

|

Бэ10 вьжЪадМьбщНсЙћ——зЪБОУмМЏЖШИпЕЭЁЂДцЛѕжмзЊТЪИпЕЭ

|

|

БфСП

|

TFP_LP

|

TFP_LP

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

|

ЕЭжмзЊ

|

жажмзЊ

|

ИпжмзЊ

|

ЕЭУмМЏЖШ

|

жаУмМЏЖШ

|

ИпУмМЏЖШ

|

|

Treat×Policy

|

0.445***

|

0.207**

|

0.082

|

-0.234***

|

0.127**

|

0.362***

|

|

(2.64)

|

(2.09)

|

(1.18)

|

(-2.68)

|

(2.34)

|

(3.20)

|

|

ГЃЪ§Яю

|

-8.912

|

-0.126

|

5.162

|

-7.228

|

-0.098

|

-21.991*

|

|

(-0.86)

|

(-0.01)

|

(0.55)

|

(-1.57)

|

(-0.02)

|

(-1.70)

|

|

Controls

|

ПижЦ

|

ПижЦ

|

|

Year FE

|

ПижЦ

|

ПижЦ

|

|

Firm FE

|

ПижЦ

|

ПижЦ

|

|

N

|

6561

|

3441

|

3334

|

3450

|

6552

|

3334

|

|

R2

|

0.103

|

0.214

|

0.153

|

0.137

|

0.191

|

0.182

|

|

adj. R2

|

-0.390

|

-0.209

|

-0.317

|

-0.470

|

-0.161

|

-0.324

|

|

F

|

28.565

|

35.818

|

22.800

|

18.891

|

63.561

|

26.977

|

|

F

|

512.00

|

2388.28

|

|

Chow Test

|

0.0000

|

0.0000

|

ДгШЋвЊЫиЩњВњТЪРДПДЃЌдіжЕЫАСєЕжЭЫЫАеўВпЖдИїДцЛѕжмзЊТЪЕФЦѓвЕОљЮЊе§ЯђгАЯьЃЌЦфжаЖдгкЕЭДцЛѕжмзЊТЪЕФЦѓвЕе§ЯђгАЯьзюЮЊУїЯдЃЌдк1%ЕФЫЎЦНЩЯЯджјЁЃетКЭЮвУЧЕФдЄЦкЯрЗћЃЌдіжЕЫАСєЕжЭЫЫАИФИяКѓЃЌДцЛѕжмзЊТЪдНЕЭЕФЦѓвЕЕФШЋвЊЫиЩњВњТЪЬсЩ§ИќЯджјЁЃ

жЎЫљвдВњЩњетжжЯжЯѓЃЌЪЧвђЮЊЙњМвЪзЯШНтОіЕФЪЧдіСПСєЕжЫАЖюЮЪЬтЃЌЖјдіСПСєЕжЫАЖюжаШеГЃОгЊжаЕФСєЕжЫАЖюЗЂЩњЕФЦЕДЮИпЁЂИВИЧЙуЃЌздШЛЪЙЕУЪмЕНЕЭДцЛѕжмзЊТЪЕФЦѓвЕетжжзюЪмШеГЃОгЊСєЕжЫАЖюгАЯьЕФЦѓвЕЃЌФмЙЛГфЗжМѕЧсзЪН№бЙСІЃЌгУгкДйНјЦѓвЕММЪѕНјВНЁЂИФЩЦзЪБОХфжУаЇТЪЁЃ

4.зЪБОУмМЏЖШ

діжЕЫАСєЕжЫАЖюаЮГЩЕФПЭЙлдвђжЎЖўОЭЪЧЪаГЁжїЬхЕФДѓЙцФЃЭЖШыЛсаЮГЩДѓСПЕФНјЯюЫАЖюЃЌНјЖјаЮГЩСєЕжЫАЖюЁЃвђДЫЮвУЧдЄЦкЃЌдіжЕЫАСєЕжЭЫЫАИФИяКѓЃЌзЪБОУмМЏЖШНЯИпЕФЦѓвЕШЋвЊЫиЩњВњТЪЬсЩ§ИќЯджјЁЃЮвУЧАДееЫФЗжЮЛЗЈЖдвРОнзЪБОУмМЏЖШЖдЦѓвЕНјааЗжРрЃЌЗжзщЛиЙщШЗШЯЦфЖдШЋвЊЫиЩњВњТЪЕФгАЯьЃЌНсЙћМћБэ10ЕкЃЈ4ЃЉ~ЃЈ6ЃЉСаЁЃ

діжЕЫАСєЕжЭЫЫАеўВпЖдЕЭзЪБОУмМЏЖШЦѓвЕЕФШЋвЊЫиЩњВњТЪЕФгАЯьдк1%ЕФЫЎЦНЩЯЯджјЮЊИКЃЛЖдгкжаИпзЪБОУмМЏЖШЕФЦѓвЕдђЮЊе§ЯђгАЯьЃЌгШЦфЖдгкИпзЪБОУмМЏЖШЕФЦѓвЕдк1%ЕФЫЎЦНЩЯЯджјЁЃетгыЮвУЧЕФдЄЦкЯрЗћЃЌдіжЕЫАСєЕжЭЫЫАИФИяКѓЃЌзЪБОУмМЏЖШНЯИпЕФЦѓвЕШЋвЊЫиЩњВњТЪЬсЩ§ИќЯджјЁЃ

етЪЧвђЮЊИпзЪБОУмМЏЖШЦѓвЕЖдЩшБИЕШЩњВњвЊЫиЕФвРРЕадНЯЧПЃЌдіжЕЫАСєЕжЭЫЫАВЛНіЮЊЦфДјРДСЫЯжН№СїЕФВЙГфЃЌвВаЮГЩСЫНЯЮЊЮШЖЈЕФеўВпдЄЦкЃЌЪЙЕУетВПЗжЦѓвЕгаЖЏСІгыЕзЦјНјааНјвЛВНЭЖзЪЃЌЪЕЯжЙцФЃаЇгІЃЌаЮГЩЦѓвЕЕФГЩБОСьЯШгХЪЦЃЌЬхЯжСЫзЪБОХфжУаЇТЪЖдгкШЋвЊЫиЩњВњТЪЕФЬсИпЛњжЦЃЌвЛЖЈГЬЖШЩЯФмЙЛЖдH3ЕФЛњжЦНјаабщжЄЁЃ

5.жїгЊвЕЮёзЈзЂЖШ

СєЕжЭЫЫАгаРћгкНјвЛВНГЉЭЈдіжЕЫАЕжПлСДЬѕЃЌПЩвдЙФРјЦѓвЕНјаажїИЈЗжРыЃЌНЋВЛОпгаБШНЯгХЪЦЁЂЩњВњаЇТЪНЯЕЭЕФвЕЮёЗжРыГіШЅЃЌЬсИпжїгЊвЕЮёзЈзЂЖШЃЌМЏжаЦѓвЕзЪдДЃЌБмУт“ЭбЪЕЯђащ”ЃЈЛЦЯЭЛЗЕШЃЌ2022ЃЉЃЌНјЖјЬсИпШЋвЊЫиЩњВњТЪЁЃФЧУДЪЧЗёжїгЊвЕЮёзЈзЂЖШдНИпЕФЦѓвЕЃЌдНФмЙЛГфЗжРћгУдіжЕЫАСєЕжЭЫЫАеўВпЃЌЬсИпЦфЪЕЬхаЇФмЃЌЬсИпШЋвЊЫиЩњВњТЪФиЃПЛљгкДЫЃЌЮвУЧгУгЊвЕРћШѓГ§вдРћШѓзмЖюРДКтСПжїгЊвЕЮёзЈзЂЖШЃЌВЂОнДЫАДееЫФЗжЮЛЗЈЖдЦѓвЕНјааЗжРрЃЌЗжзщЛиЙщШЗШЯЦфЖдШЋвЊЫиЩњВњТЪЕФгАЯьЃЌНсЙћМћБэ11ЁЃ

|

Бэ11 вьжЪадМьбщНсЙћ——жїгЊвЕЮёзЈзЂЖШИпЕЭ

|

|

БфСП

|

TFP_LP

|

|

(1)

|

(2)

|

(3)

|

|

ЕЭзЈзЂЖШ

|

жазЈзЂЖШ

|

ИпзЈзЂЖШ

|

|

Treat×Policy

|

0.049

|

0.423***

|

0.388**

|

|

(0.27)

|

(3.27)

|

(2.16)

|

|

ГЃЪ§Яю

|

-7.512

|

-19.708*

|

21.430

|

|

(-0.26)

|

(-1.79)

|

(1.21)

|

|

Controls

|

ПижЦ

|

|

Year FE

|

ПижЦ

|

|

Firm FE

|

ПижЦ

|

|

N

|

2837

|

5674

|

2836

|

|

R2

|

0.097

|

0.187

|

0.154

|

|

adj. R2

|

-1.026

|

-0.346

|

-0.820

|

|

F

|

7.987

|

46.401

|

14.974

|

|

F

|

12.13

|

|

Chow Test

|

0.0000

|

ПЩвдПДЕНЃЌдіжЕЫАСєЕжЭЫЫАеўВпЖдЕЭзЈзЂЖШЕФЦѓвЕШЋвЊЫиЩњВњТЪЕФгАЯьВЂВЛЯджјЃЌЖјЖдгкжазЈзЂЖШЕФЦѓвЕдк1%ЕФЫЎЦНЩЯЯджјЃЌЖдгкИпзЈзЂЖШЕФЦѓвЕдк5%ЕФЫЎЦНЩЯЯджјЁЃетгыЮвУЧЕФдЄЦкЯрЗћЃЌдіжЕЫАСєЕжЭЫЫАИФИяКѓЃЌжїгЊвЕЮёзЈзЂЖШдНИпЕФЦѓвЕШЋвЊЫиЩњВњТЪЬсЩ§дНЯджјЁЃ

змЕФРДЫЕЃЌЭЈЙ§вьжЪадМьбщПЩвдПДЕНЃЌдіжЕЫАСєЕжЭЫЫАеўВпЖдгкЗЧЙњгаЦѓвЕЁЂЦѓвЕЙцФЃНЯДѓЁЂДцЛѕжмзЊТЪНЯЕЭЁЂзЪБОУмМЏЖШНЯИпЁЂжїгЊвЕЮёзЈзЂЖШНЯИпЕФЦѓвЕШЋвЊЫиЩњВњТЪМЄРјаЇгІИќУїЯдЁЃ

ЃЈЫФЃЉЛњжЦМьбщЗжЮі

ИљОнЧАЮФРэТлЗжЮіПЩжЊЃЌдіжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉгажњгкЦѓвЕШЋвЊЫиЩњВњТЪЕФЬсЩ§ЃЌФЧУДОпЬхДЋЕМЛњжЦЮЊКЮЃППМТЧЕНжюЖрбаОПБэУїШ§ЖЮЪНжаНщаЇгІМьбщПЩФмДцдкУїЯдЕФШБЯнЃЈAguinis,H.et al.,2016ЃЛPieters,R.,2017ЃЛНЭЇЃЌ2022ЃЉЃЌвђДЫЮЊПМВьММЪѕНјВНЛњжЦЁЂзЪдДХфжУаЇТЪдкдіжЕЫАСєЕжЭЫЫАеўВпКЭЦѓвЕШЋвЊЫиЩњВњТЪжЎМфЗЂЛгЕФЮЂЙлЛњжЦзїгУЃЌБОЮФЭЈЙ§ЩшМЦЫФЖЮЪНжаНщаЇгІФЃаЭНјааЛњжЦМьбщЃЈХЃжОЮАЕШЃЌ2023ЃЉЃЌМћФЃаЭЃЈ2ЃЉЁЂФЃаЭЃЈ3ЃЉКЭФЃаЭЃЈ4ЃЉЃК

mediatori,t=δ0+δ1Treati×Policyt+γControlsit+λi+μt+εit 2

TFP_LPi,t=δ0+δ1mediatori,T+γControlsit+λi+μt+εit 3

TFP_LPi,t=δ0+δ1Treati×Policyt+δ2mediatori,T+γControlsit+λi+μt+εit4

1.діжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉЁЂЦѓвЕММЪѕНјВНгыЦѓвЕШЋвЊЫиЩњВњТЪЁЃ

діжЕЫАСєЕжЭЫЫАеўВпДјРДДѓСПЕФЫАЪеЗЕЛЙЃЌгажњгкЦѓвЕБЃГжЮШЖЈЕФбаЗЂзЪН№ЭЖШыЃЌМјгкбаЗЂДДаТЪЧЭЦЖЏШЋвЊЫиЩњВњТЪдіГЄЕФживЊРДдДЃЌвђДЫММЪѕНјВНПЩФмЪЧдіжЕЫАСєЕжЭЫЫАеўВпЬсИпШЋвЊЫиЩњВњТЪЕФЧБдкЛњжЦЃЌЮвУЧвдбаЗЂЧПЖШ(RD)ЃЌМДбаЗЂЗбгУгызмзЪВњЕФБШжЕРДКтСПзЪБОХфжУаЇТЪРДКтСПЦѓвЕММЪѕНјВНЧщПіЁЃБОЮФНЋНшжњжаНщаЇгІФЃаЭЃЈ2ЃЉЁЂФЃаЭЃЈ3ЃЉКЭФЃаЭЃЈ4ЃЉЖдвдЩЯгАЯьЛњжЦНјааМьбщЃЌвдбщжЄбаОПНсТлЕФПЩППадЁЃ

|

Бэ12 діжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉЁЂЦѓвЕММЪѕНјВНгыЦѓвЕШЋвЊЫиЩњВњТЪзїгУЛњжЦЕФЛиЙщНсЙћ

|

|

БфСП

|

(1)

|

(2)

|

(3)

|

(4)

|

|

TFP_LP

|

RD

|

TFP_LP

|

TFP_LP

|

|

Treat×Policy

|

0.485***

|

0.002*

|

|

0.307**

|

|

(4.05)

|

(1.90)

|

|

(2.40)

|

|

RD

|

|

|

5.930***

|

5.746***

|

|

|

|

(3.62)

|

(3.50)

|

|

ГЃЪ§Яю

|

-6.000

|

-0.023***

|

-4.106

|

-4.008

|

|

(-0.63)

|

(-2.79)

|

(-0.38)

|

(-0.38)

|

|

Controls

|

ПижЦ

|

|

Year FE

|

ПижЦ

|

|

Firm FE

|

ПижЦ

|

|

N

|

13336

|

12429

|

12429

|

12429

|

|

R2

|

0.141

|

0.023

|

0.146

|

0.147

|

|

adj. R2

|

0.140

|

0.022

|

0.145

|

0.146

|

|

F

|

44.618

|

4.281

|

42.609

|

41.298

|

|

BootstrapЃЈ1000ДЮЃЉ

МьбщжУаХЧјМф

|

[0.0811289~0.1401313]

|

ОпЬхЛиЙщНсЙћШчБэ12ЫљЪОЃЌЕкЃЈ1ЃЉСажаКЫаФНтЪЭБфСПTreat×PolicyЕФЯЕЪ§дк1%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌЫЕУїдіжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉгажњгкЬсИпШЋвЊЫиЩњВњТЪЃЛЕкЃЈ2ЃЉСажаTreat×PolicyЕФЯЕЪ§дк1%ЕФЫЎЦНЩЯЯджјЮЊе§ЃЌЫЕУїдіжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉгажњгкДйНјЦѓвЕММЪѕНјВНЃЛЕкЃЈ3ЃЉСаЁЂЃЈ4ЃЉСажаRDЯЕЪ§Ољдк1%ЫЎЦНЩЯЯджјЮЊе§ЃЌЧвЕкЃЈ4ЃЉСажаЪЙгУж№ВНЛиЙщЗЈЕФНсЙћЯдЪОЃЌTreat×PolicyЯЕЪ§НЯЕкЃЈ1ЃЉСагаЫљЯТНЕЁЃ

дкДЫЛљДЁЩЯЃЌБОЮФНјааСЫBootstrapЃЈ1000ДЮЃЉГщбљМьбщЃЌПЩвдЗЂЯжжУаХЖШЮЊ95%ЕФжаНщаЇгІжУаХЧјМфЮЊ[0.0811289~0.1401313]ЃЌЮДАќКЌ0ЃЌвдЩЯНсЙћЫЕУїЦѓвЕММЪѕНјВНЦ№ЕНСЫжаНщаЇгІЃЌМДдіжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉгажњгкДйНјЦѓвЕММЪѕНјВНЃЌНјЖјЬсИпШЋвЊЫиЩњВњТЪЁЃ

2.діжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉЁЂзЪБОХфжУаЇТЪгыЦѓвЕШЋвЊЫиЩњВњТЪЁЃ

ЖдгкзЪБОХфжУаЇТЪЃЌЫАПюЗЕЛЙЬсЙЉЕФзЪН№жЇГжгажњгкЦѓвЕМАЪБАбЮеЭЖзЪЛњЛсЃЌЬсЩ§зЪБОХфжУаЇТЪЃЌНјЖјДјЖЏШЋвЊЫиЩњВњТЪдіГЄЁЃетЦфжавЛВПЗжЪЧЭЈЙ§ЙцФЃаЇгІЪЕЯжЃЌЮвУЧвдЙЬЖЈзЪВњеМБШ(PPETA)ЃЌМДЙЬЖЈзЪВњОЛЖюгызмзЪВњБШжЕРДКтСПзЪБОХфжУаЇТЪРДКтСПЃЛЛЙгавЛВПЗжПЩвдЭЈЙ§ШЫСІзЪБОгХЛЏгАЯьЦѓвЕЩњВњОгЊЙмРэЪЕЯжЃЌЮвУЧвдРЭЖЏСІЪ§СПЃЈLaborЃЉЃЌМДДгвЕШЫЪ§ЕФЖдЪ§РДКтСПЁЃБОЮФНЋНшжњжаНщаЇгІФЃаЭЃЈ2ЃЉЁЂФЃаЭЃЈ3ЃЉКЭФЃаЭЃЈ4ЃЉЖдвдЩЯгАЯьЛњжЦНјааМьбщЃЌвдбщжЄбаОПНсТлЕФПЩППадЁЃ

ЮвУЧЪзЯШИљОнжаНщаЇгІФЃаЭЃЈ2ЃЉНјааЕквЛВНЛњжЦМьбщЃЌЫљЕУНсЙћМћБэ13ЃЌДЫЪБЗЂЯжНсЙћВЂВЛЯджјЃЌвђДЫЮвУЧНсКЯНтЪЭБфСПКЭБЛНтЪЭБфСПЕФЪ§ОнЬиеїЃЌПМТЧЪЕЪЉЗжЮЛЪ§ЛиЙщЃЌЖдЯрЙиЛњжЦНјааНјвЛВНЬжТлЃЌМћЃЈСљЃЉЁЃ

|

Бэ13діжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉгызЪБОХфжУаЇТЪЕФЛњжЦМьбщЛиЙщНсЙћ

|

|

БфСП

|

(1)

|

(2)

|

|

Labor

|

PPETA

|

|

Treat×Policy

|

0.001

|

-0.004

|

|

(1.37)

|

(-0.34)

|

|

ГЃЪ§Яю

|

1.924***

|

1.916

|

|

(5.26)

|

(1.62)

|

|

Controls

|

ПижЦ

|

|

Year FE

|

ПижЦ

|

|

Firm FE

|

ПижЦ

|

|

N

|

13267

|

13336

|

|

R2

|

0.010

|

0.029

|

|

adj. R2

|

0.008

|

0.028

|

|

F

|

2.151

|

6.804

|

ЃЈЮхЃЉНјвЛВНЗжЮі

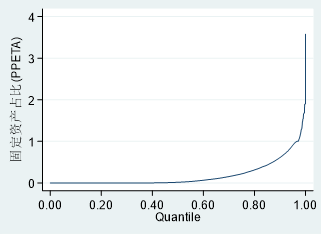

ЧАЮФжаЃЌЖддіжЕЫАСєЕжЭЫЫАеўВпгыЙЬЖЈзЪВњеМБШ(PPETA)КЭРЭЖЏСІЪ§СПЃЈLaborЃЉжЎМфЙиЯЕЪЙгУЕФЪЕжЄЗжЮіЖМЪЧДЋЭГЕФОљжЕЛиЙщЃЌМДжЛФмДгЦНОљЫЎЦНЬхЯжздБфСПЖдвђБфСПЕФгАЯьаЇЙћЃЌдкДЫЛиЙщЯТЃЌЮвУЧУЛгаЖддіжЕЫАСєЕжЭЫЫАеўВпЖдЖўепЕФгАЯьЕУГіНЯЮЊУїШЗЕФНсТлЁЃвђДЫЮвУЧВщПДСЫНтЪЭБфСПКЭБЛНтЪЭБфСПЕФЪ§ОнЬиеїЁЃ

еыЖдБЛНтЪЭБфСПЃЌЦфЪ§ОнЬиеїВщПДЭМ5зЪБОХфжУаЇТЪЯрЙижИБъЪ§ОнЬиеїЃЌВЛЭЌгкбаЗЂЧПЖШ(RD) Г§СНВрМЋЖЫжЕЭтОљЪЧЦНжБЕФЬиЕуЃЌЙЬЖЈзЪВњеМБШЃЈPPETAЃЉОпБИ“ЯШЦНКѓЖИ”ЕФЬиЕуЃЌРЭЖЏСІЪ§СПЃЈLaborЃЉОпБИ“ЖИзЊЦНЃЌИДзЊЖИ”ЕФЬиЕуЃЌЫЕУїКѓСНепДгВЛЭЌЗжЮЛНјааЛиЙщОпгаЪЕМЪвтвхЃЌФмЙЛАбЮеЦфЪЕМЪЧщПіЁЃ

еыЖдНтЪЭБфСПЃЌЮвУЧНјвЛВННЋTreat×PolicyетвЛащФтБфСПЯИЛЏЮЊдіжЕЫАСєЕжЭЫЫАН№ЖюЃЈlnldЃЉЃЌВЂВщПДЦфЪ§ОнЬиеїЃЌЦфЗжЮЛЪ§ЗжВМШчЭМ6СєЕжЫАЖюЪ§ОнЬиеїЃЌетвВЪЧБОЮФЫљвРЭаЫАЮёОжЪ§ОнЕФжївЊгХЪЦЃЌвђЮЊВЛЭЌЕФдіжЕЫАСєЕжЭЫЫАЙцФЃИјЦѓвЕДјРДЕФеўВпгАЯьЪЧВЛЭЌЕФЃЌЛсгАЯьЦфОпЬхЕФааЮЊЃЌНјЖјгАЯьШЋвЊЫиЩњВњТЪЁЃ

|

|

|

ЭМ5зЪБОХфжУаЇТЪЯрЙижИБъЪ§ОнЬиеї

|

|

|

|

ЭМ6СєЕжЫАЖюЪ§ОнЬиеї

|

ИљОнЪ§ОнЬиеїЃЌЮвУЧОіЖЈЪЕЪЉЗжЮЛЪ§ЛиЙщЁЃЯрНЯгкОљжЕЛиЙщЃЌЗжЮЛЪ§ЛиЙщПЩвдЩюШыЬНОПздБфСПЖдвђБфСПЕФЬѕМўЗжВМЧщПіЁЃНшМјРюг§АВЃЈ2006ЃЉКЭЙиОВЃЈ2009ЃЉЕФЗНЗЈЃЌвдФЃаЭЃЈ5ЃЉЮЊЛљДЁЃЌбЁШЁКтСПЦѓвЕЙКНјЩшБИГЇЗПЕФЧщПіЕФЙЬЖЈзЪВњеМБШЃЈPPETAЃЉЃЌКтСПШЫСІзЪБОЩЯгАЯьЕФРЭЖЏСІЪ§СПЃЈLaborЃЉзїЮЊИХТЪЗжВМБЛНтЪЭБфСПНјааЗжЮЛЪ§ЛиЙщЃЌЯрЙиНсЙћМћБэ14ЁЃ

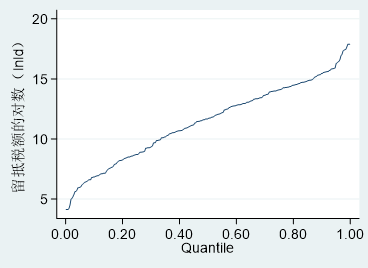

СаЃЈ1ЃЉ~ЃЈ3ЃЉЯдЪОСЫСєЕжЫАЖюЙцФЃЖдгкЙЬЖЈзЪВњеМБШЃЈPPETAЃЉЕФгАЯьЧщПіЁЃПЩвдПДЕНдкСєЕжЫАЖюЙцФЃ10ЗжЮЛЩЯЃЌЦфЖдгкЙЬЖЈзЪВњЭЖзЪЕФгАЯьВЂВЛЯджјЃЛдк50ЗжЮЛЩЯЃЌЦфгАЯьдк5%ЕФЫЎЦНЩЯЯджјЃЛдк90ЗжЮЛЃЌЦфгАЯьдк1%ЕФЫЎЦНЩЯЯджјЃЌЧвОљЮЊе§ЯђгАЯьЁЃВЂЧвНсКЯЦфЯЕЪ§ЫЕУїдіМг1 ИіЕЅЮЛЕФдіжЕЫАСєЕжЭЫЫАН№ЖюЃЈlnldЃЉФмЙЛЪЙЦѓвЕЙЬЖЈзЪВњеМБШЃЈPPETAЃЉЕФжаЮЛЪ§ЁЂ90ЗжЮЛЪ§ЗжБ№діМг1.5%ЁЂ7%ЁЃетвтЮЖзХЃЌЫцзХСєЕжЫАЖюЕФдіДѓЃЌЦѓвЕНјааЙЬЖЈзЪВњЭЖзЪЕФЛ§МЋаддНИпЃЌЖдЦѓвЕЕФОгЊЭЖзЪДйНјаЇЙћдНКУЃЌетвВНјвЛВНЙФРјСЫЮвУЧЮДРДМЬајМгДѓдіжЕЫАСєЕжЭЫЫАСІЖШКЭЦЕДЮЕФОіаФЁЃ

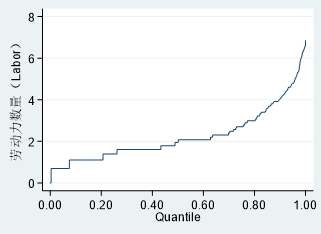

ЯрБШжЎЯТЃЌСєЕжЫАЖюЙцФЃЖдгкШЫСІзЪБОЕФгАЯьВЂВЛЯджјЁЃЕБШЛгЩгкЦѓвЕХћТЖвтдИВюЁЂХћТЖГЩБОИпЃЌЕМжТЕБЧАЫАЮёОжЯрЙиШЫСІзЪБОжИБъЮЌЖШНЯЩйЃЌвдЙЭдБЪ§СПЮЊжїЃЌЮвУЧЮоЗЈНјвЛВНЬжТлШЫСІзЪБОЕФНсЙЙгХЛЏЕШЯрЙиЮЪЬтЃЌЖдШЫСІзЪБОЕФЯрЙиЬНЬжЛЙгаИќЖрЕФПеМфЁЃ

|

Бэ14 СєЕжЫАЖюЙцФЃгызЪБОХфжУаЇТЪЯрЙижИБъЕФЗжЮЛЪ§ЛиЙщНсЙћ

|

|

БфСП

|

PPETA

|

Labor

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

|

10ЗжЮЛ

|

50ЗжЮЛ

|

90ЗжЮЛ

|

10ЗжЮЛ

|

50ЗжЮЛ

|

90ЗжЮЛ

|

|

lnld

|

0.000

|

0.015**

|

0.070***

|

0.014

|

-0.000

|

0.013

|

|

(0.38)

|

(2.26)

|

(3.33)

|

(0.54)

|

(-0.01)

|

(0.19)

|

|

ГЃЪ§Яю

|

0.009

|

-0.073

|

1.429***

|

-2.578***

|

-3.036**

|

-2.666

|

|

(0.21)

|

(-0.44)

|

(3.08)

|

(-3.08)

|

(-2.23)

|

(-1.49)

|

|

Controls

|

ПижЦ

|

|

Year FE

|

ПижЦ

|

|

Firm FE

|

ПижЦ

|

|

N

|

290

|

290

|

290

|

289

|

289

|

289

|

ЮхЁЂбаОПНсТлгыЦєЪО

ЃЈвЛЃЉбаОПНсТл

БОЮФЛљгк2012ЁЋ2022ФъИЃНЈЪЁСњбвЪаШЋВПЙЋЫОЕФЗЧЦНКтУцАхЭбУєЫАЮёЪ§ОнЃЌНЋ2018ФъдіжЕЫАСєЕжЭЫЫАЪдЕуеўВпзїЮЊзМздШЛЪЕбщЃЌНЈСЂЫЋжиВюЗжФЃаЭЪЕжЄМьбщСЫдіжЕЫАСєЕжЭЫЫАеўВпЕФЪЕЪЉЖдШЋвЊЫиЩњВњТЪЕФгАЯьЁЃбаОПНсЙћБэУїдіжЕЫАСєЕжЭЫЫАеўВпЪЕЪЉЖдЦѓвЕШЋвЊЫиЩњВњТЪОпгаЯджјЕФМЄРјаЇгІЃЌЧвСєЕжЭЫЫАеўВпЪЕЪЉЖдШЋвЊЫиЩњВњТЪЕФгАЯьОпгавьжЪадЃЌМЄРјаЇгІдкЗЧЙњгаЦѓвЕЁЂЦѓвЕЙцФЃНЯДѓЁЂДцЛѕжмзЊТЪНЯЕЭЁЂзЪБОУмМЏЖШНЯИпЁЂжїгЊвЕЮёзЈзЂЖШНЯИпЕФЦѓвЕжаИќЮЊУїЯдЁЃЛњжЦЗжЮіБэУїЃЌСєЕжЭЫЫАеўВпЕБЧАжївЊЪЧЭЈЙ§ЦѓвЕММЪѕНјВНРДЪЕЯжШЋвЊЫиЩњВњТЪЕФЬсЩ§ЁЃДЫЭтЃЌНсКЯИїЙЋЫОдіжЕЫАСєЕжЭЫЫАЙцФЃНјвЛВНЗжЮіКѓЗЂЯжЃЌЫцзХдіжЕЫАСєЕжЭЫЫАН№ЖюЕФдіМгЃЌЦѓвЕНјааЙЬЖЈзЪВњЭЖзЪЕФЛ§МЋаддНИпЃЌЖдЦѓвЕЕФОгЊЭЖзЪДйНјаЇЙћдНКУЁЃ

ЃЈЖўЃЉеўВпНЈвщ

ЧАЮФвбОзмНсЃЌдіжЕЫАСєЕжЭЫЫАВњЩњЕФОпЬхдвђПЩЙщФЩЮЊеўВпадвђЫиКЭЗЧеўВпадвђЫиСНИіЗНУцЁЃвђДЫвЊЯыНјвЛВННтОідіжЕЫАСєЕжЫАЖюЮЪЬтЃЌЪЙЕУдіжЕЫАСєЕжЭЫЫАеўВпНјвЛВНДйНјЦѓвЕЕФШЋвЊЫиЩњВњТЪЬсИпЃЌОЭвЊДгЦфаЮГЩЕФдвђЧаШыЃЌДгИљБОЩЯНтОіЮЪЬтЁЃ

1.еыЖдеўВпадвђЫиЃЌЩюЛЏЫАжЦИФИяЃЌМѕЩйСєЕжН№Жю

гЩгкЮвЙњдіжЕЫАЫАТЪДцдкЖрЕЕВЂДцЕФЧщПіЃЌОЭЪЙЕУИпЫАТЪЕФНјЯюЫАЖюГіЯждкЯњЯюЫАЖюЪЪгУЕЭЫАТЪЕФЦѓвЕжаЃЌЕМжТЯњЯюЫАЖюВЛзуЃЌНјЖјаЮГЩСєЕжЫАЖюЃЌвђДЫПЩвдПМТЧМђВЂЫАТЪЛђепж№ВНЯТЕїЛљБОЫАТЪЃЌДгеўВпЩЯМѕЩйСєЕжЫАЖюЕФаЮГЩЁЃЫАжЦИФИяРыВЛПЊВЦеўжЇГжЃЌвђЖјашвЊШЗБЃСєЕжЫАЖю“гаЧЎПЩЭЫ”ЃЌетОЭашвЊЭъЩЦдіжЕЫАЪеШыЛЎЗжЗНЗЈЁЂЕиЗНМфдіжЕЫАСєЕжЭЫЫАЗжЕЃЛњжЦКЭЕиЗНдЄЫуЙмРэДыЪЉЕШЁЃ

2.еыЖдПЭЙлвђЫиЃЌНјааОЋЯИЛЏЙмРэ

діСПСєЕжЫАЖюВПЗжОпгаМАЪБадКЭВЈЖЏадЕФЬиеїЃЌДцСПСєЕжЫАЖюВПЗжОпгаГЄЦкадКЭШЗЖЈадЕФЬиеїЃЌвђДЫЧАепИќЮЊМЌЪжЃЌПЩвдВЩШЁ“ЯШдіСПЁЂКѓДцСП”ЕФећЬхДІРэЗНЪНЁЃ

ЖдгкдіСПСєЕжЫАЖюЃЌжївЊЪЧдкЕБЧАЛљДЁЩЯНјвЛВНОЋЯИЛЏЙмРэЃЌЬсИпЭЫЫАаЇТЪЁЃвЛЪЧЃЌБќГа“ЗўЮёаЭ”ЫАЪеЫМТЗЃЌПМТЧ“вЛЦѓвЛВп” ИњзйИЈЕМЁЃЧАЮФЗжЮіЖдгкДцЛѕжмзЊТЪНЯЕЭЁЂзЪБОУмМЏЖШНЯИпЁЂжїгЊвЕЮёзЈзЂЖШНЯИпЕФЦѓвЕдіжЕЫАСєЕжЭЫЫАаЇЙћИќКУЃЌвђДЫЫАЮёОжПЩвдПМТЧдкН№ЫАЯЕЭГжаНЈСЂЯрЙижИБъЬсЪОЃЌЖдетВПЗжЦѓвЕжиЕуЗіГжЃЌУїШЗгІЯэЁЂгХЛЏвбЯэЁЂТфЪЕЮДЯэЕФгХЛнеўВпЃЌдіЧПЦѓвЕеўВпЛёЕУИаЁЃ

ЖўЪЧЃЌдіжЕЫАСєЕжЭЫЫАеўВпЖдгкММЪѕНјВНКЭЙЬЖЈзЪВњЕФЭЖШыв§ЕМаЇЙћНЯКУЃЌЕЋЪЧЖдгкОЭвЕЗНУцЕФгАЯьЛЙашНјвЛВНЗжЮіЃЌНсКЯЪЕМЪЧщПіВЩШЁЖрдЊЛЏЗНЪНУўХХЦѓвЕЕФеўВпашЧѓЃЌБШШчЫАЦѓзљЬИЁЂЫАЦѓЮЂаХШКЃЌЮЊИФНјжИв§ЗНЯђЃЌТфЪЕзщКЯЪНЫАЗбжЇГжеўВпЃЌДђКУзщКЯШЁЃ

Ш§ЪЧЃЌПЩвдИљОнСєЕжЫАЖюЕФЙцФЃЁЂЦѓвЕФЩЫАаХгУЧщПіЕШНзЬнЪНДІРэЭЫЛЙвЕЮёЁЃЖдгкОГЃадЭЫЫАЧвН№ЖюНЯДѓЕФЦѓвЕПЩвдПМТЧМђЛЏЭЫЫАВНжшЃЌНЕЕЭЫАЪееїЙмГЩБОЃЌЬсИпЭЫЫАаЇТЪЁЃ

3.еыЖджїЙлвђЫиЃКгХЛЏЫАЪеЙмРэЃЌЛ§МЋЙмПиЗчЯе

діжЕЫАСєЕжЭЫЫАеўВпЕФЭЦНјжаФбУтЛсГіЯжИїРрЦЫАЮЪЬтЃЌБШШчЪЙгУащдіНјЯюЁЂПчЦкДэХфЕШЪжЖЮЁЃЮвУЧШЯЮЊПЩвдЭЈЙ§НЈСЂЧАеАадЕФЗчЯеЙмПиЬхЯЕКЭЭъБИЕФЭЫЫАЛњжЦРДеыЖдЪТЧАКЭЪТжаНјааЗчЯеЙмПиЁЃдкЪТЧАЃЌН№ЫАЯЕЭГЕФЪЕЪБМрПиВЛНіПЩвдгУРДТфЪЕеўВпЃЌЛЙПЩвдЗРЗЖЗчЯеЁЃБШШчЦѓвЕзЪБОУмМЏЖШЕЭЁЂДцЛѕжмзЊТЪИпЃЌЕЋСєЕжЫАЖюШДЛћИпЕФЧщПіЃЌОЭПЩвдНјааЪЕЪББЈОЏЃЌНјаабгЩьМьВщГЬађЃЌЗРЛМгкЮДШЛЁЃ

дкЪТжаЃЌашвЊЬсЩ§ЭЫЫАЩъЧыЕФЩѓВщЮЌЖШЃЌРћгУДѓМрЖНЬхЯЕЬсИпЩѓВщаЇТЪЁЃНшМјЭтЙњЫАЪеЪЕМљЃЌПЩвдЭЈЙ§ЩшжУЗРЗЖЗчЯеДыЪЉЃЌР§Шчв§ШыЫАЮёЩѓМЦЃЈВЮПМЯЃРАЁЂЖэТоЫЙКЭАФДѓРћбЧЃЉЁЂвјааЕЃБЃЃЈВЮПМЕТЙњКЭвтДѓРћЃЉвдМАЬсЙЉЗЧЫАЪеВЙГфжЄУїВФСЯЃЈВЮПМЦЯЬббРЃЉЕШЃЈЖЁЖЋЩњКЭаэНЈЙњЃЌ2019ЃЉЃЌЖдФЩЫАШЫЕФЩъЧыКЭЯрЙиВЦЮёЪ§ОнНјааЩѓКЫНјааЭЫЫААбПиЁЃ

ЃЈзїепЕЅЮЛЃКЙњМвЫАЮёзмОжСњбвЪаЫАЮёОжЃЉ

ЁОВЮПМЮФЯзЁПЃЈТдЃЉ

УіЙЋЭјАВБИ 35010202000728КХ

Powered by SiteServer CMS

УіЙЋЭјАВБИ 35010202000728КХ

Powered by SiteServer CMS